Sua vida financeira global e completa

Mais um “Day” e a importância da preservação de capital

21/11/2022

“Paciência day”

Começo a semana de forma polêmica. Semana passada o presidente eleito Lula deu o recado para o investidor brasileiro. Como reflexo, mais do mesmo. Ativos domésticos sofreram e o dólar subiu. Algo comum e que já vimos no “Boa Sorte day” recentemente, no “Joesley Day” e tantos outros days que vivemos.

Penso que a tônica está dada e, mais do que nunca, os investidores têm sentido na pele a importância de internacionalizar parte do patrimônio.

Não vale a pena comer feijoada nos EUA?

Algo que sempre comento em contato com investidores é que muitos vem para cá com a cabeça de Brasil. Como assim? É como se você viesse para os EUA e tentasse achar uma boa feijoada para comer. Você vai encontrar, mas provavelmente será muito mais cara e eventualmente não tão boa como no Brasil. O que quero dizer é que você tem de se adaptar e entender as especificidades do mercado americano.

Muitos me perguntam sobre qual o “fundo DI”, o “tesouro direto”, ou o “CDI americano”. Algo normal, grande parte dos investidores sentem hoje um certo receio e buscam apenas um local para preservar capital. Não querem correr maiores riscos.

Então, se você se identifica com esse perfil, deixe-me te ajudar.

Pingos nos “is”

Existe sim o Treasury Direct nos EUA, mas ele é restrito ao residente americano que possui Social Security Number. Portanto, não está aberto aos investidores brasileiros.

A taxa referencial de juros americana são as taxas dos Fed Funds definidas pelo FOMC (Federal Open Market Committee). Esses seriam os mais próximos de uma “Selic americana” e um “Copom americano”. Atualmente, a taxa básica de juros dos Fed Funds está num range de 3.75% a 4.00% ao ano.

Grande parte das emissões de dívida do governo americano são pré-fixadas, ou seja, o título é emitido com uma taxa fixa pré-determinada que guarda relação com a taxa definida pelo FOMC. Sendo um título pré-fixado ele fica suscetível ao risco do que chamamos de “marcação a mercado”.

Não vou me deter aqui em explicar detalhe por detalhe, mas entendo que muitos dos que buscam preservação de capital querem um investimento que apresente o mínimo possível de volatilidade ou oscilações. Nesse sentido, títulos pós-fixados (que apenas remuneram a taxa referencial de juros), ou aqueles de vencimento bastante curto (meses) seriam possivelmente os mais desejados.

Quais são as alternativas para esse tipo de investimento dentro do mercado americano?

Penso que podemos explorar 3: (i) ETFs que investem nesses tipos de títulos; (ii) Fundos de investimento; (iii) títulos de dívida do governo americano de curto prazo.

(i) ETFs. Existem hoje diversos ETFs que investem em títulos de dívida pós-fixada e com isso acabam reduzindo o risco de marcação a mercado. Nesse caso, existem os que investem em dívida do governo (lista) ou dívida corporativa (lista). Outra alternativa são ETFs que investem em títulos de dívida de curtíssimo prazo, minimizando assim o risco de marcação a mercado – segue a lista. Em contrapartida, vale lembrar que os ETFs, por serem negociados no mercado, estão expostos à possibilidade de haver uma descorrelação entre suas cotas negociadas em bolsa e o valor dos ativos que compõem sua carteira.

(ii) Fundos de investimento. Temos hoje uma plataforma com alguns fundos que têm como objeto de investimento os títulos de renda fixa de curtíssimo prazo. Fundos na Avenue podem oferecer algumas vantagens. Vou citá-las apenas para não ficar enfadonho: delegar a gestão dos recursos para um gestor profissional; sem come-cotas; fundos domiciliados na Irlanda e Luxemburgo e, portanto, isentos do imposto de herança nos EUA; reinvestimento automático de dividendos. A contrapartida é que os fundos estão disponíveis a partir de mínimos de US$ 2 mil e possuem taxas de administração que são maiores que os ETFs.

(iii) Títulos do Governo americano. Para os títulos do governo americano os mínimos de investimentos que conseguimos oferecer na Avenue são US$ 50 mil e o prazo mínimo de investimento (vencimento mais curto disponível) são 3 meses.

Mas na semana passada comentei aqui que faria um balanço dessa Earnings Season do mercado americano, então vamos a ela.

Um balanço da Earnings Season americana

Antes de começar, me deixe informá-lo que possuímos um canal no Telegram onde postamos alguns resumos dos resultados que acompanhamos. Esse é o link para você participar. Além disso, nesse link você encontra um relatório que compila todos esses resumos de resultados que fizemos nessa safra de balanços do 3T22.

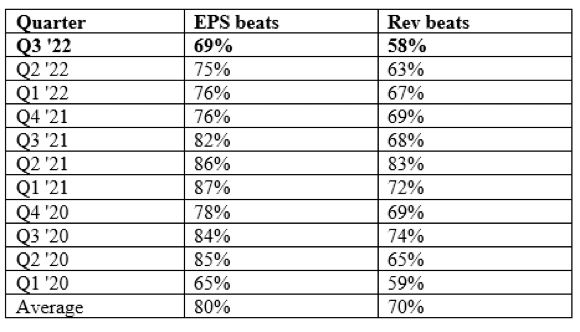

Segundo levantamento da Charles Schwab com 461 empresas do S&P 500 (92%) tendo divulgado seus numeros, tivemos 69% superando as estimativas de lucros e 58% de receitas, conforme tabela abaixo. Em geral, vemos que houve uma redução no número de empresas superando expectativas.

Do ponto de vista do crescimento, os lucros do 3º trimestre trouxeram um crescimento de +3,9% na comparação com o 3T21. As receitas tiveram crescimento de +12,2% ante estimativa de +8,7%. Isso se compara às taxas de crescimento final de +7,3% e +13,7%, respectivamente, no 2º trimestre – Fonte.

Ou seja, assim como já vinha sendo amplamente esperado e comentamos no post “O Earnings Season vem aí”, vimos uma desaceleração no crescimento de receitas e lucros das empresas do S&P 500.

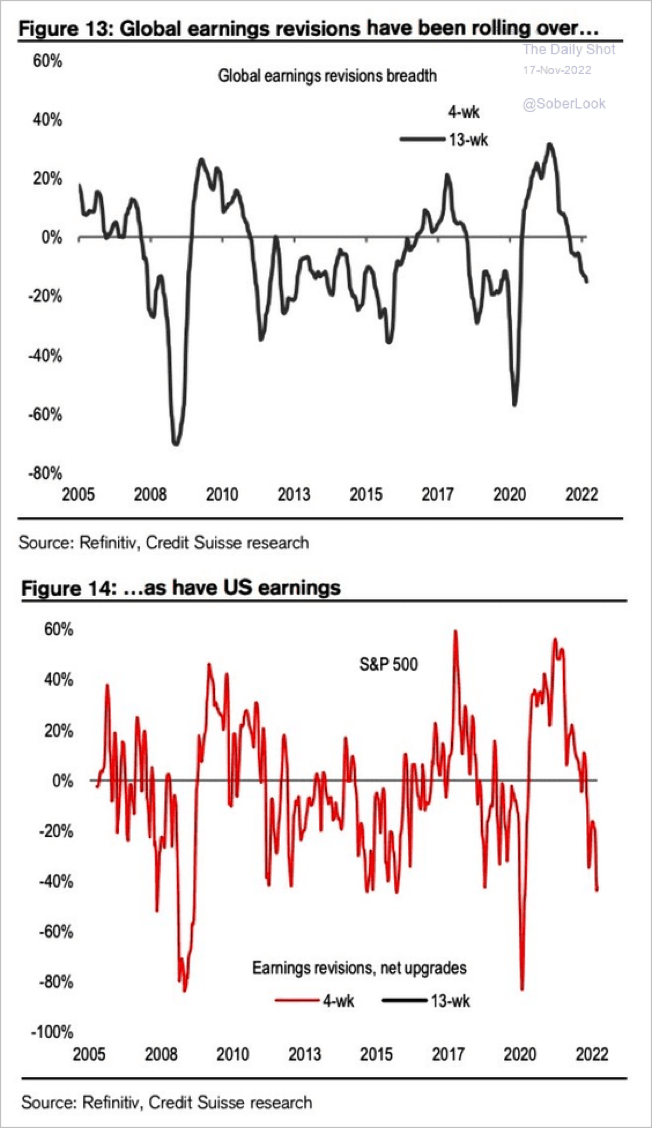

Como reflexo de resultados mais fracos, não só nos EUA como no mundo, mais e mais temos visto revisões de análises e de perspectivas acerca dos earnings futuros incorporando mais pessimismo, ou seja, reduzindo estimativas de lucros – vide gráfico abaixo.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas. Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice.

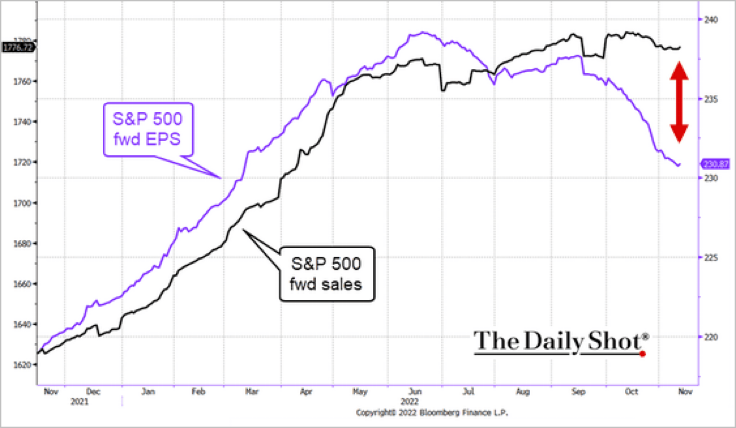

É interessante notar a grande divergência que vem sendo criada entre expectativas de receitas e de lucros. O gráfico abaixo corrobora ao apresentado logo acima, mostrando uma forte contração nas expectativas de lucros das empresas do S&P500. Mas, curiosamente, não vimos a mesma queda nas expectativas de vendas, em outras palavras, os analistas acreditam em deterioração de margens com os custos pressionando fortemente a lucratividade das empresas.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas. Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice.

A explicação para isso pode residir no fato das empresas ainda estarem muito estocadas. De acordo com o Wall Street Journal, os estoques no atacado subiram quase 50% desde o final de 2020 (fonte). E quando olhamos a relação estoques e nível de vendas (inventory sales ratio), vemos que essa veio aumentando ao longo de 2022, o que gera a expectativa de reduções de preços e queima de estoques (fonte), os quais tendem a afetar as margens das empresas.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

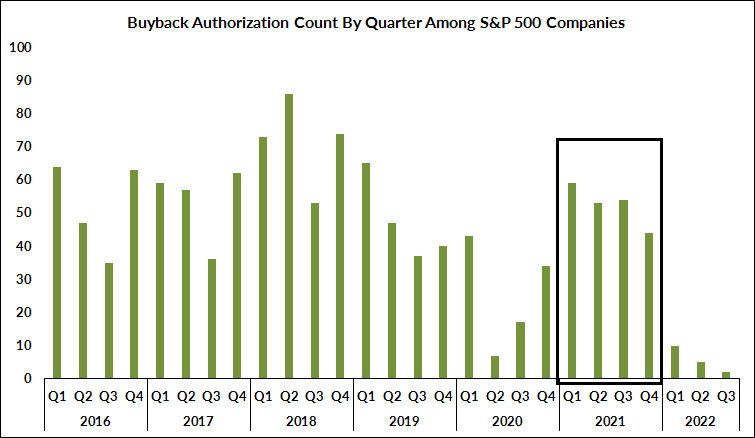

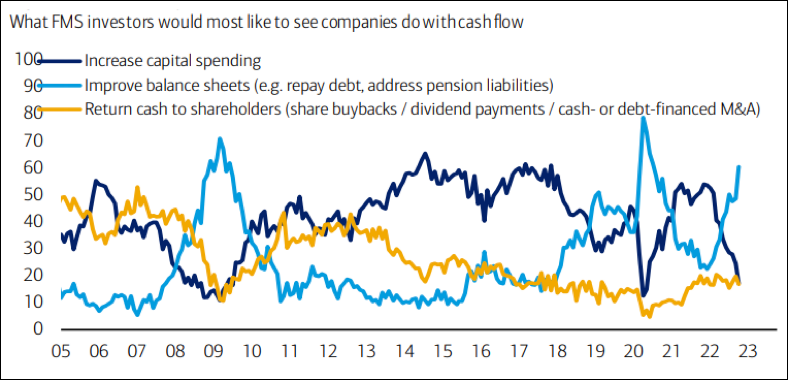

Outra característica que temos visto esse ano é de um menor número de recompras de ações sendo anunciados durante as divulgações de resultados.

Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice.

Reflexo de uma tendência das empresas em buscar fortalecer seus balanços ao invés de remunerar os acionistas através da distribuição de dividendos ou recompras de ações. O gráfico abaixo é da Pesquisa Global de Gestores de Fundos do BofA, mostrando exatamente isso.

E o mercado?

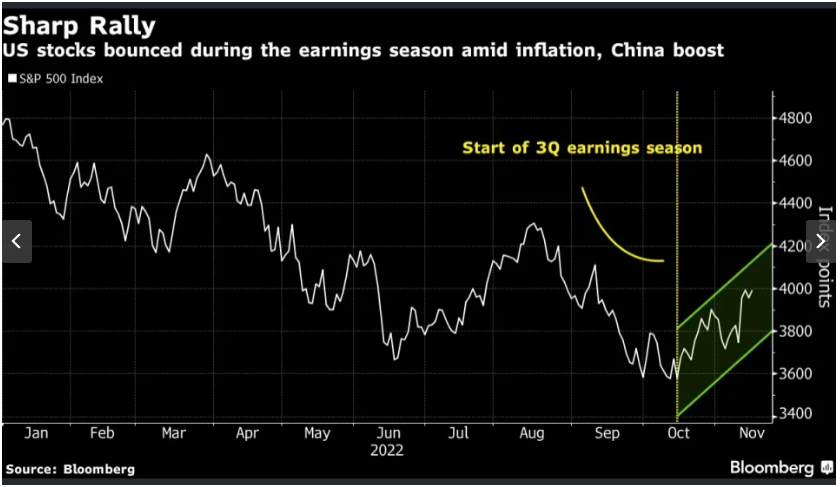

No entanto, em consonância com o que comentei aqui diversas vezes acerca da sazonalidade ou estatísitica positiva dos últimos meses do ano, temos visto uma boa performance de bolsa nos últimos dias, a qual atribuo a: (i) mudanças nas expectativas de juros com yields dos títulos do governo cedendo, como reflexo dos últimos 2 dados de inflação (CPI e PPI) que mostraram alguma desaceleração da inflação nos EUA; (ii) uma safra de balanços que, apesar de mostrar desaceleração, ainda trouxe muitas surpresas positivas (lucros acima do esperado pelo mercado) – o gráfico abaixo evidencia isso.

Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

Conclusão.

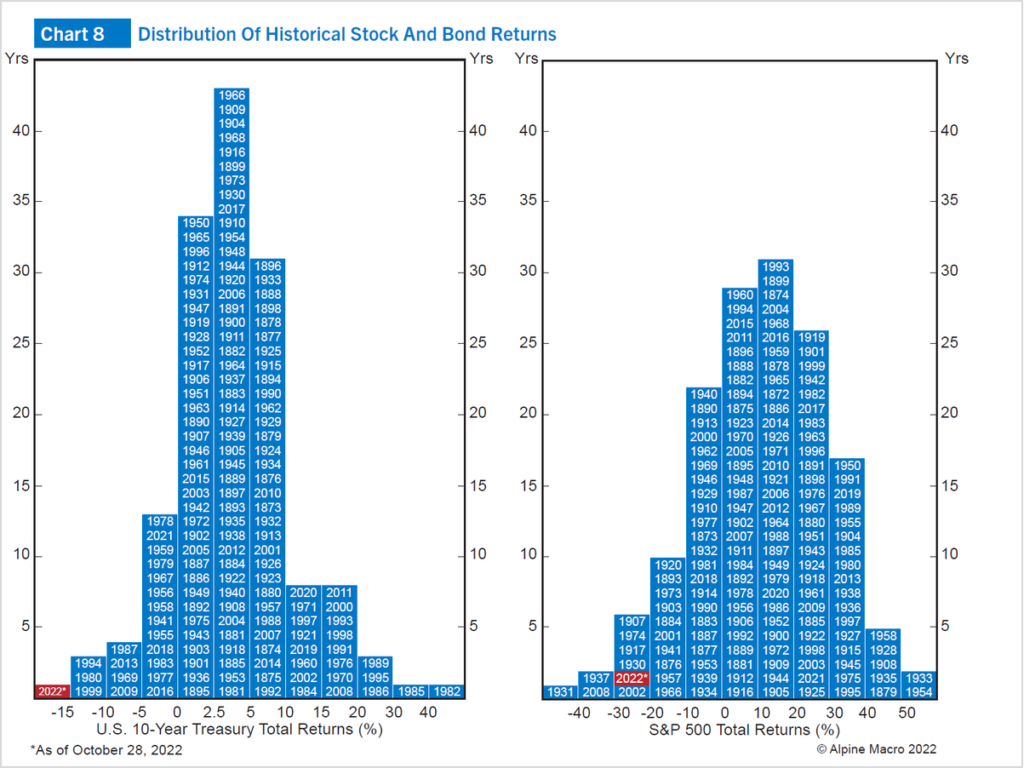

O ano de 2022 tem sido único, ou no mínimo diferente, no mercado americano. Através de uma distribuição de retornos do mercado de ações e de bonds conseguimos ver isso – gráfico abaixo.

Fonte: The Weekly S&P500 ChartStorm

Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

Apesar das altas recentes, penso que o cenário para ações segue desafiador com receios de reduções em lucros, uma economia que desacelera e pode entrar em recessão, empresas ainda com estoques elevados, além do receio ainda presente de uma política monetária restritiva de aumento de juros que vem sendo negativa para o desempenho de ações. Por isso, para quem investe em ações nos EUA penso que de fato, você deve ter paciência, mas por motivos diferentes do citado pelo presidente eleito.

Por outro lado, quando olhamos o mercado de bonds, vemos que a queda dos preços dos títulos neste ano tem sido bem “diferente” do que já observamos na história – vide gráfico acima. Isso a meu ver mostra uma potencial oportunidade que há muito tempo não víamos no mercado de bonds.

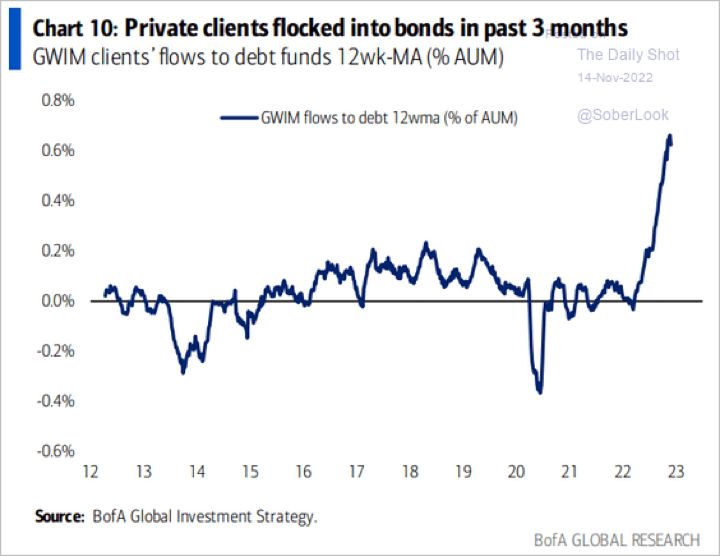

O gráfico abaixo do BofA mostra que a alocação em bonds dos seus clientes de Private Banking e/ou Wealth Management aumentou bastante nas últimas semanas. Isso mostra que alguns investidores já vêm buscando aproveitar as possiveis oportunidades que surgem.

Bom, era isso, pessoal. Na semana que vem farei um resumo do Earnings Season nos EUA.

A quem quiser, me siga nas redes sociais: @willcastroalves no Twitter ou no Instagram.

Aquele abraço!

William Castro Alves

Fale com a gente

Fale com a gente