Contextualizando o Brasil e o dólar a R$5

06/02/2023

06/02/2023

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

06/02/2023

Lembrando que o conteúdo desse artigo se encontra também no podcast: GoGlobal.

Diferente do que muitos imaginavam, incluindo nós mesmos, 2023 começou com um tom positivo nos mercados, com os ativos de risco performando positivamente – índice S&P 500 encerrou janeiro com 6,18% de alta – o índice de volatilidade (VIX) atingiu mínimas só vistas ao fim de 2021; os juros cederam com as treasuries de 10 anos saindo de 3,88% para 3,42% no fechamento do primeiro dia de fevereiro; e o índice dólar (DXY) mostrou a moeda americana se desvalorizando 2,24% ante uma cesta de moedas globais (até o fechamento de 01/02/23).

Em suma, o movimento que vimos em janeiro foi muito diferente daquilo que observamos ao longo de 2022, então cabe aqui investigar o que causou essa mudança e até que ponto vemos como uma real mudança de tendência.

O que mudou em 30 dias para vermos essa mudança de opinião?

O mercado é sempre incerto e muda de opinião como quem muda de roupa, mas até aqui, em nosso entendimento, o que mudou foi que vimos os agentes passarem a atribuir uma maior probabilidade para um cenário mais “otimista” chamado soft landing, ou seja, aquele onde o FED consegue controlar as pressões inflacionárias sem necessariamente levar a economia a uma recessão, e essa probabilidade ganhou espaço nas projeções econômicas.

Difícil saber até que ponto esse pode ser considerado um cenário factível ou não. No entanto, entendemos que o mercado pode ter precificado que a probabilidade de tal evento (soft landing) talvez seja maior que previamente esperado e isso leva a uma certa reprecificação de ativos.

Soft landing?

Tivemos alguns fatores que ajudaram nessa mudança de percepção. Vou pontuar alguns:

E O BRASIL NISSO TUDO?

O Brasil não é uma ilha, e me refiro aqui não à geografia, mas como economia que faz parte de um contexto global. Sendo assim, o que houve em termos de precificação de ativos brasileiros pode ter mais a ver com o cenário externo do que cenário interno. Como assim?

Ora, diversos ativos de risco pelo mundo inteiro tiveram performances positivas. O índice Nasdaq, por exemplo, mais carregado em empresas de tecnologia e por isso um índice mais volátil que Dow Jones e S&P 500, teve alta de 12,89% até o fechamento do dia 1 de fevereiro. No mesmo período, ou seja, até o fim do dia 1 de fevereiro, o índice MSCI de mercados emergentes teve valorização de 9,03%. O gráfico abaixo compara a valorização de diferentes índices acionários pelo mundo em 2023: linha cinza para o Nasdaq 100, linha verde para o índice acionário do México, linha azul para o EuroStoxx 50, linha vermelha para a bolsa da China, linha rosa para a bolsa da Coréia; e linha amarela para o Ibovespa.

Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

Ou seja, colocando em contexto, o desempenho por exemplo da bolsa brasileira ficou aquém de diversos ativos de risco.

E A QUEDA DO DÓLAR? OU SERIA ALTA DO REAL?

Aqui cabe um ajuste conceitual. Muitos pensam que sempre o dólar varia, quando na verdade o que pode estar oscilando são as demais moedas frente ao dólar. Então, entendemos que o que vimos recentemente foi uma possível valorização do Real e não a queda do dólar.

O ajuste em termos de preços de ativos brasileiros pode ter sido devido à moeda, com o Real se valorizando frente ao Dólar e a taxa de câmbio saindo de R$ 5,48 na máxima alcançada no dia 3 de janeiro, para chegar a alcançar valores abaixo de R$ 5,00 nesse início de fevereiro – fonte: Trading View.

Mais uma vez, cabe aqui botar em contexto.

Temos visto o índice dólar (Dólar contra uma cesta de moedas como Franco Suíço, Yen japonês, Euro, Libra) perder valor desde as máximas atingidas lá em setembro de 2022. Em outras palavras, o dólar vem se desvalorizando contra essas moedas desde setembro do ano passado. Olhando para outros pares, vemos que o recente movimento de valorização do Real foi até tímido quando você compara com o desempenho de outras moedas.

Para facilitar a visualização, montei um gráfico com o Peso Chileno (linha rosa), o Baht Tailandês (linha laranja), o índice dólar (em vermelho), o dólar australiano (em azul), o Peso Mexicano (linha verde) e o Real (linha amarela). As linhas descendentes mostram as demais moedas se valorizando frente ao dólar – o dólar perdendo valor frente a elas.

O que podemos ver é que a valorização recente do Real foi, inclusive, uma das mais tímidas quando você compara com outros pares globais.

IMPLICAÇÕES PARA VOCÊ QUE JÁ INVESTE NO EXTERIOR?

Para você que já tomou a decisão de levar o seu patrimônio para o exterior, o movimento de câmbio poderia ser desconsiderado, afinal, os valores dos seus dólares não se alteraram.

Mas ainda assim, como exercício, vamos pensar no seguinte exemplo hipotético (não representa um investimento real):

O investidor realizou o câmbio (compra de dólares) a uma taxa de R$ 5,30. O mesmo investidor comprou um bond com uma remuneração (yield) de 5% ao ano e com vencimento de 3 anos.

Ao final dos 3 anos, salvo exceções ou venda antecipada, o mesmo investidor teria o seu principal de volta e ao longo dos 3 anos foi remunerado em 5% ao ano. Logo, o retorno total do seu investimento poderia ser calculado capitalizando em 3 anos essa taxa de 5%, ou seja, um valor que deveria ser corrigido por um fator de 1.16 – resultado da capitalização de 5% em 3 anos (1.05 elevado ao expoente 3).

Para que esse investidor saia “perdendo” nesse investimento, agora considerando o retorno em Reais, o Real deveria se valorizar a ponto de chegar a R$ 4,58.

Como assim?

Ao invertermos esses 1.16, chegamos a um fator de correção da moeda que nos diz qual seria o breakeven desse investimento em Reais. Como o investidor comprou dólares, investiu e obteve retorno de 5% ao ano em dólar, esse retorno só se “perderia” considerando em Reais, caso a moeda (o Real) se valorize. Nesse exemplo, somente abaixo de R$ 4,58 você poderia estar “perdendo” em Reais. E isso num prazo de 3 anos, ou seja, somente se a taxa de câmbio estivesse R$ 4,58 daqui 3 anos.

Agora eu pergunto a você: qual é o cenário que você enxerga para o câmbio daqui 3 anos?

QUAL O DÓLAR NO FUTURO?

Pergunta simples, de reposta ainda mais simples: não faço ideia. Agora, 2 vetores são importantes na definição de taxa de câmbio a médio e longo prazo. Crescimento e inflação.

Nesse sentido, vemos que a inflação no Brasil para 2023 de 5,74% (Fonte: Boletim Focus) é maior que a inflação projetada pelo Banco Central americano, de 3,1% (Fonte: FOMC Projections). Países que experimentam maior inflação geralmente veem sua moeda perder poder de compra uma frente à outra. Esse foi o cenário que vimos desde a formação do Plano Real com o Brasil apresentando consistentemente uma inflação maior que a americana.

Em termos de crescimento, as expectativas também não parecem muito promissoras. De acordo com projeções do FMI, o Brasil deve crescer menos que a média da América Latina e do que os EUA em 2023 – fonte: Bloomberg Línea.

Não sabemos, nem temos a pretensão de estimar, o câmbio pelas próximas semanas ou mesmo para o fim de 2023, mas ao olhar o histórico (desde a formação do Plano Real em 1995), o que vimos até aqui é a dificuldade do Brasil em entregar um crescimento consistente com uma inflação controlada e isso fez-se perceber na perda do poder de compra do Real frente ao dólar de 80% – inversão da taxa de câmbio de R$ 5,00.

E o interessante nisso tudo é que um dólar a R$ 5,00, o qual no passado era visto como “caro”, hoje pode ser visto por muitos como “barato”, tal qual já vimos acontecer quando a cotação alcançou R$3,00 ou R$ 4,00.

COMPARANDO O TAMANHO DAS OPORTUNIDADES

Mas além das dificuldades do Brasil, o investimento internacional deve ser visto como uma forma de acessar oportunidades globais. Dentro dessa ideia de contextualizarmos o Brasil dentro de um cenário maior e internacional, vale trazer à luz certos fatos que muitas vezes nos esquecemos, ou ainda, os quais nunca nos foram informados.

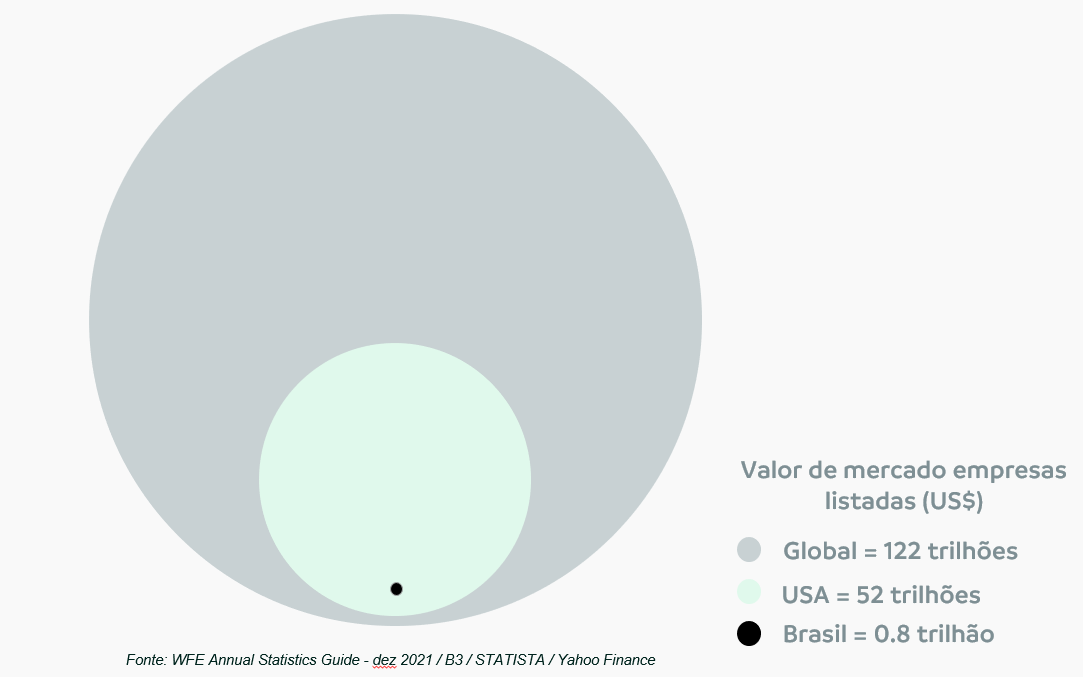

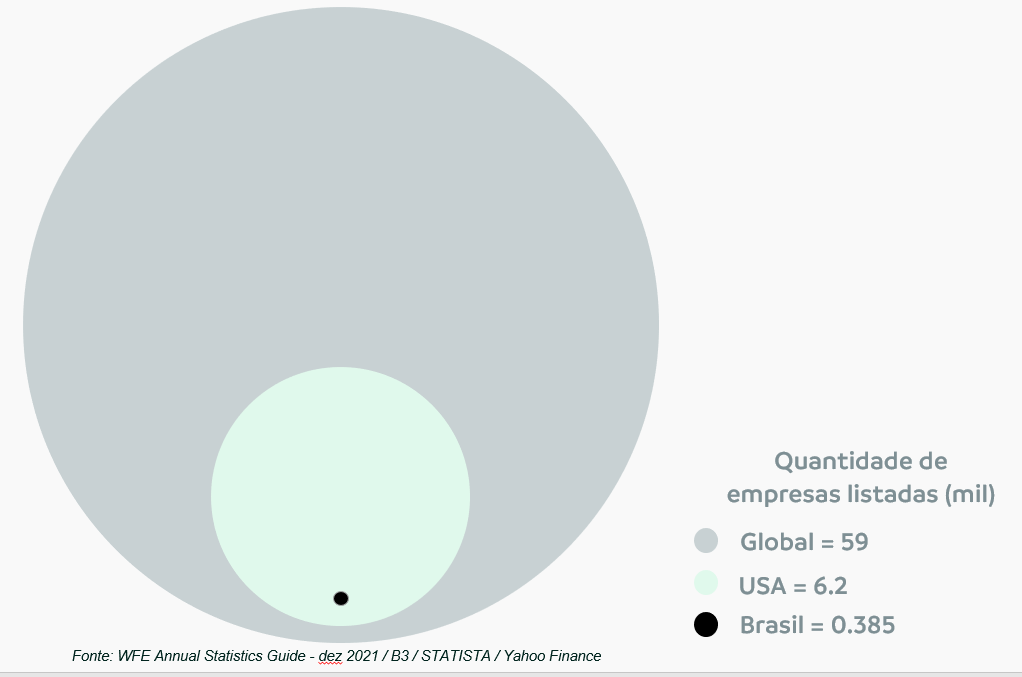

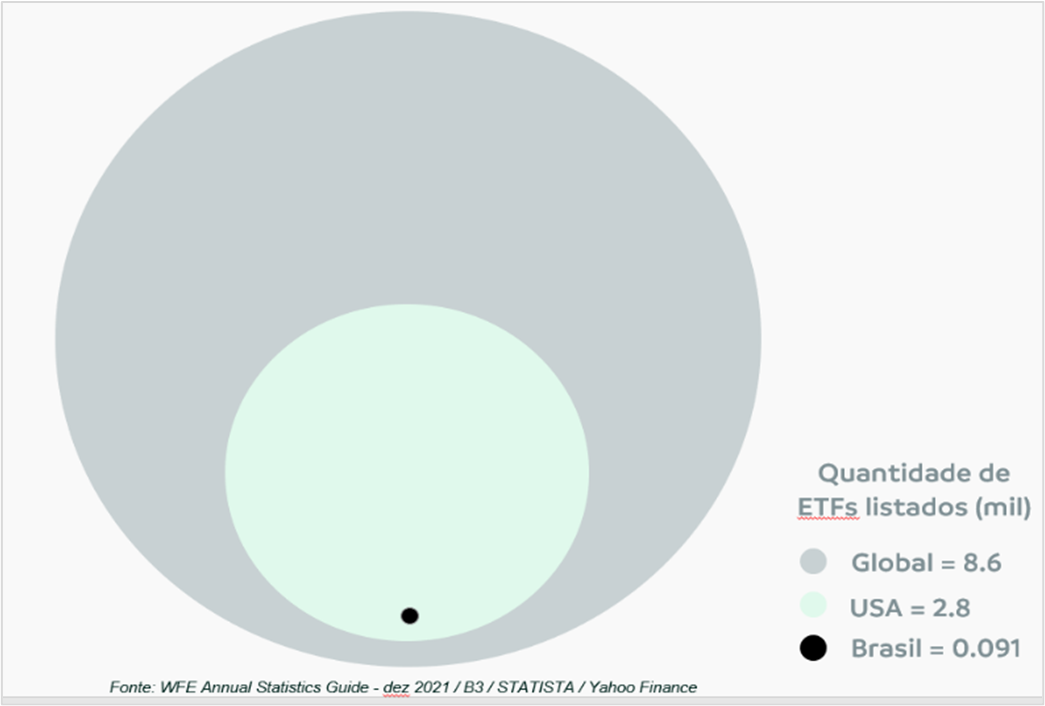

Apesar do mercado de capitais brasileiro oferecer alternativas de investimentos, quando comparamos com o resto do mundo, vemos como o Brasil representa uma parcela muito pequena.

Os gráficos abaixo ajudam a ver isso de uma forma mais visual.

No primeiro gráfico, vemos que o mercado de capitais americano é 65x maior que o mercado brasileiro. No segundo e terceiro, vemos que o número total de ativos listados nas bolsas americanas é quase 20 vezes maior que na bolsa brasileira. Um mercado menor representa menos oportunidades ou alternativas.

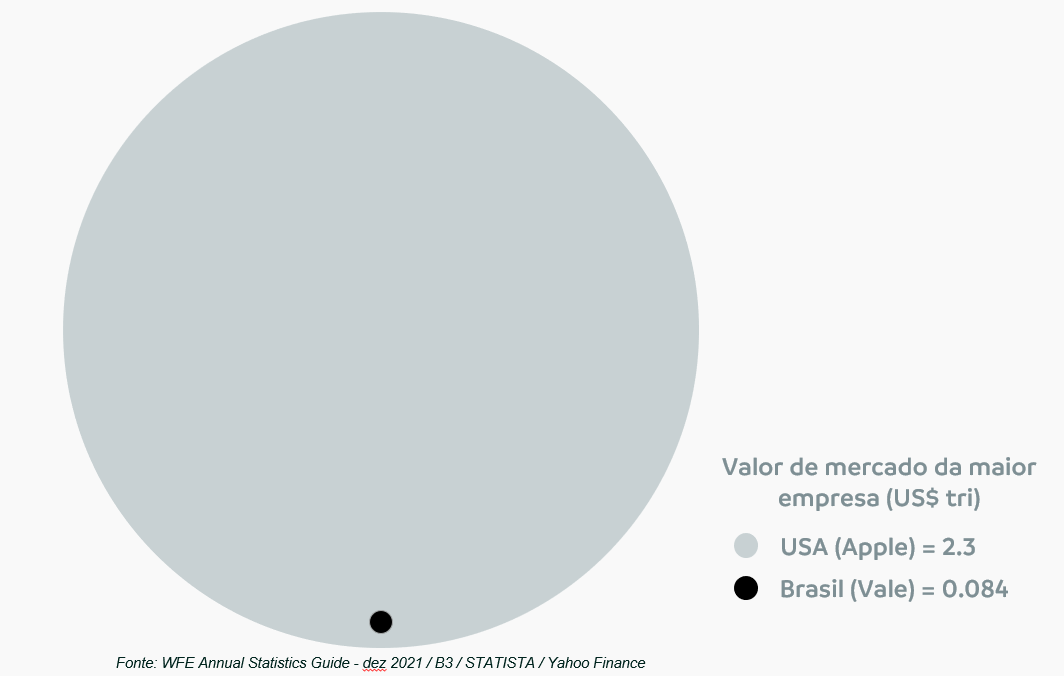

E o quarto gráfico compara o valor de mercado da maior empresa americana com a maior empresa brasileira.

Para terminar, uma comparação do desempenho do S&P 500 (linha preta) com o Ibovespa em dólar (linha amarela) nos últimos 10 anos.

Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros./

Em outras palavras, ou em resumo: existe um mundo de oportunidades aqui fora no exterior.

TEMPORADA DE BALANÇOS

Por fim, lembro que seguimos tendo a safra de balanços e essa é a agenda da semana:

E não deixe de nos seguir no Telegram, onde postamos diariamente resumos de resultados e outras notícias sobre o mercado americano: inscreva-se.

Era isso por hoje… Me sigam nas redes sociais: @willcastroalves tanto no Twitter ou no Instagram.

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.