Para onde vai o dólar em 2024?

29/01/2024

29/01/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

29/01/2024

Esta semana, abordarei um tema sempre presente quando falamos sobre investir no exterior: a questão do preço do dólar e as previsões para a moeda em 2024. Afinal, ao investir no exterior, você está comprando dólares, não é mesmo? Muitos entendem, erroneamente (irei explicar no texto), que essa é a variável mais importante ao investir no exterior.

Então, vamos direto ao ponto:

Pergunta simples que merece uma resposta ainda mais simples e direta: Nem eu, nem a Avenue, nem ninguém sabe!

Essa é a verdade nua e crua.

Agora, o que existe são muitas projeções por parte de economistas, analistas sobre onde a relação Dólar versus Real pode estar em 2024… Cada uma dessas análises é carregada de diversos fatores que sustentem tal tese. Vou apresentar algumas aqui…

Usando o último boletim Focus (19/jan/2024) como referência, a média das projeções de economistas e analistas para o dólar em 2024 aponta para uma estabilidade da moeda (fechou em R$ 4,92 em 25/jan/2024) em R$ 4,92 e que venha a apresentar uma leve valorização em 2025.

Fonte: Banco Central do Brasil – 19/jan/2024

O Boletim Focus é construído compilando as estimativas de diversos bancos, corretoras, etc. É uma grande média de um número considerável de profissionais de mercado, e por isso, podemos dizer que esse é o consenso de mercado para a moeda em 2024.

No entanto, existem outras opiniões diversas… vejamos algumas:

Há algum tempo, o economista-chefe do IIF (sigla em inglês para Institute of International Finance) e ex-economista do FMI (Fundo Monetário Internacional), Robin Brooks, vem defendendo em seu perfil no X (ex-Twitter) que o valor justo para a moeda americana ante o Real seria de R$ 4,50. Ele inclusive ganhou fama no Brasil pela sua visão otimista com nossa moeda e defende tal patamar “justo” há alguns anos. Seu post mais recente sobre o assunto:

Fonte: Robin Brooks on X – 01/jan/2024

Mais recentemente, a entrevista com o CEO da gestora AZ Quest, Walter Maciel, também ganhou repercussão na mídia local (Brasil). O título, obviamente, chama a atenção e merece esclarecimento de que ele cita a possibilidade de o câmbio seguir essa trajetória e não que essa seja sua estimativa.

Na verdade, ao final de cada ano temos diversos economistas e agentes de mercado realizando suas previsões. Bruno Serra (ex-diretor do Banco Central) comentou no podcast Money Markets que o dólar poderia atingir R$ 4,20 em 2024 (Fonte). Matéria do site InvestNews traz a amplitude de tais previsões: Dólar em 2024: projeções de economistas variam de R$ 4,30 a R$ 5,25 | InvestNews. Semelhantemente, matéria da Exame, a qual tive o prazer de contribuir também traz diversas apostas para o câmbio em 2024: Para onde vai o dólar em 2024? Especialistas apostam em moeda americana abaixo dos R$ 5 | Exame.

Mais uma vez, reforço que a resposta para a pergunta “Para Onde vai o Dolar em 2024?” é a de que nem eu, nem a Avenue, nem ninguém sabe!

A meu ver, de forma bastante resumida, diria que os principais argumentos que sustentam essas diferentes visões mais otimistas com a moeda brasileira seriam:

Tais pontos são, sem dúvida, bons argumentos com fundamentação em termos de cenário econômico. Além disso, um ponto comum aqui é que essas notícias, de uma valorização do Real e/ou queda do dólar, se preferirem, chamam atenção e mexem com a cabeça do investidor que pensa em começar a investir no exterior. Especialmente após 2 anos (desde o início de 2022), onde o Real acabou se valorizando mais de 10% ante o dólar – vide gráfico.

Fonte: Trading View.com – 25/jan/2024

Se, por um lado, existem, obviamente, bons fundamentos que sustentam essas teses mais otimistas com o Real, por outro, penso que existem diversos contrapontos.

Foto e filme. Primeiro, quando ampliamos o gráfico e olhamos um horizonte de investimento maior, por exemplo, de 10 anos, a realidade muda. O gráfico abaixo do “dólar” contra o Real, nos últimos 10 anos, mostra que a moeda americana se valorizou mais de 100% ante o Real.

Fonte: Trading View – 25/jan/2024

80% de desvalorização. Indo adiante, desde a formação do Plano Real, o qual completa 30 anos em 2024, vimos a moeda brasileira perder quase 80% do seu valor de compra. Se 30 anos atrás R$ 1,00 comprava US$ 1,00, atualmente R$ 1,00 compra apenas US$ 0,20.

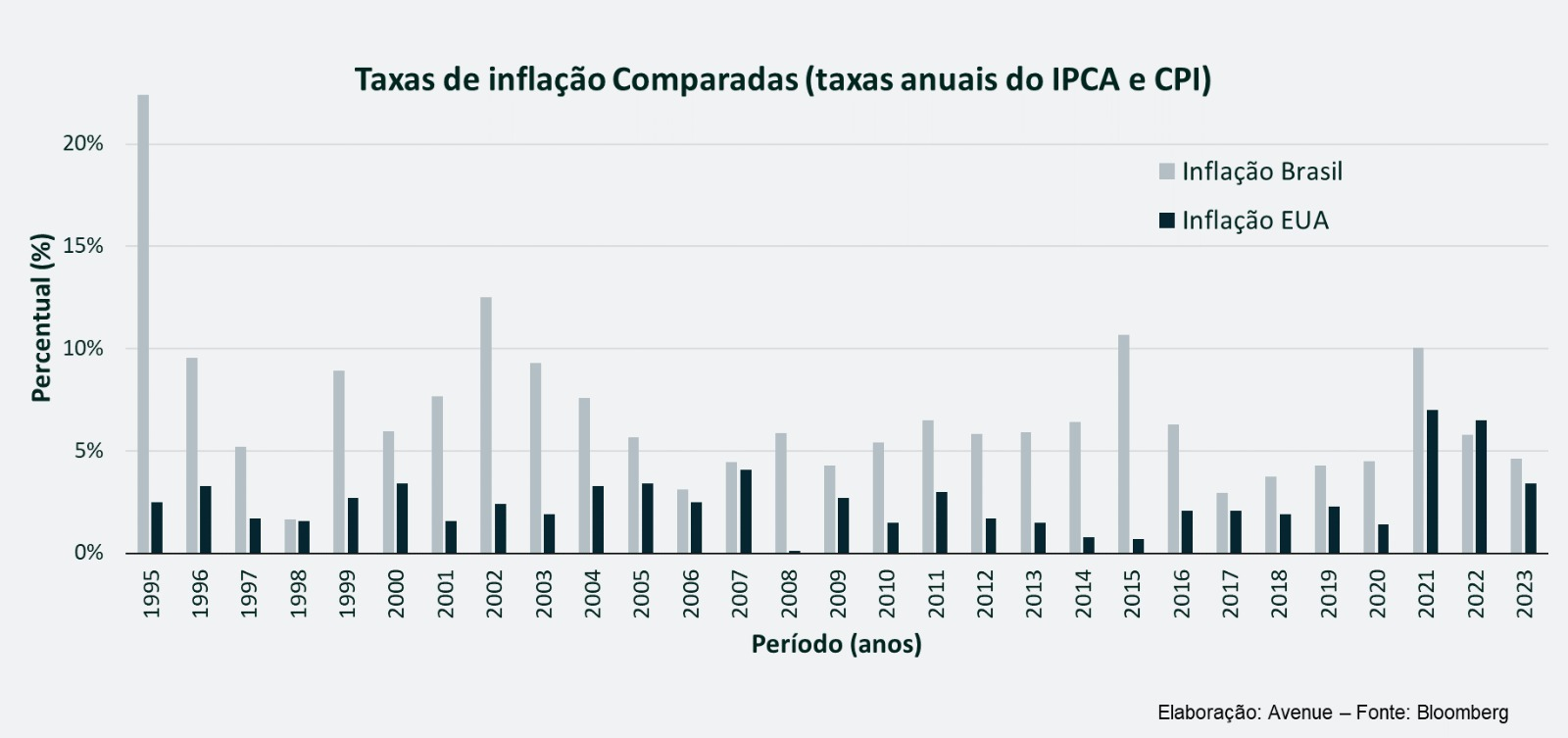

Diferencial de inflação. Uma teoria bastante simples e intuitiva para entender a variabilidade de taxas de câmbio é a do Paridade do Poder de Compra (Purchase Power Parity Theory). De forma resumida e simples, ela nos ensina que dois produtos semelhantes deveriam custar a mesma coisa em diferentes países, e que a taxa de câmbio seria apenas uma conversão entre as moedas.

Ok, e a taxa de câmbio?

Com o passar do tempo, as diferentes taxas de inflação experimentadas pelos países corroem o poder de compra de cada uma das moedas analisadas. Então, países que experimentam uma taxa de inflação maior veem sua moeda perder poder de compra e, consequentemente, para comprar os mesmos produtos, você precisa de mais unidades daquela moeda.

Vejamos um exemplo: Supondo que, num dado momento, uma caixa de molho de tomate custe 1 unidade monetária nas moedas X e Y. Após 5 anos, o país X experimentou uma taxa de inflação de 100%, e o país Y, de 20%. Portanto, você precisa de 2 unidades monetárias do país X para comprar a mesma caixa de molho de tomate; ao passo que você precisa de 1,20 unidades monetárias do país Y. Dado esse cenário inflacionário, a taxa de câmbio entre ambos os países não seria mais 1, mas sim 2,00/1,20, ou seja, 1,67. Isso quer dizer que agora você precisa de 1,67 unidades monetárias da moeda do país X para comprar 1 unidade monetária do país Y.

Olhando o histórico entre Brasil e EUA, vimos que foi exatamente isso que aconteceu nos últimos 30 anos. À medida que a inflação brasileira foi consistentemente maior que a inflação americana, observamos o Real perder poder de compra, e os brasileiros precisaram de mais “Reais” para comprarem US$ 1,00. O gráfico abaixo apresenta as diferentes taxas de inflação nos últimos 30 anos.

Olhando adiante, o que essa teoria sugere é que a valorização do “Real” frente ao Dólar de forma consistente passa por vermos uma taxa de inflação no Brasil menor que a inflação americana, de forma consistente e sustentada.

Risco e diversificação. Penso que não preciso discorrer muito aqui. Por mais que existam previsões positivas acerca de nossa economia, a verdade é que em algo que nunca podemos ignorar é que o Brasil, em contexto internacional, é considerado um local de investimento de risco. Temos uma economia suscetível a diversas crises internas e externas, e nossa moeda reflete isso. Não sei quando teremos uma nova crise em contexto global ou ainda alguma crise interna. No entanto, o resultado tende a ser aquilo que já vimos no passado, ou seja, um impacto direto em nossa moeda.

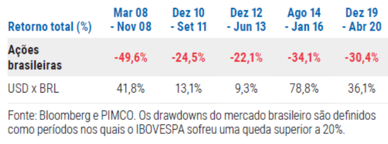

E se houver recessão nos EUA ou no mundo? Seguindo o que comentei acima, da percepção do Real como uma moeda de risco, o que aconteceu em todas as últimas graves crises mais recentes? Ativos de risco sofrem. O Real como um ativo de risco não é diferente. A tabela abaixo mostra que em outros momentos de crise, vimos o dólar se valorizar frente ao real. Veja que mesmo em 2008 quando tivemos uma grande crise no setor imobiliário americano, essa tônica se repetiu. Será que, em havendo uma nova grave e grande crise, tal padrão não se repetiria?

Fonte: PIMCO – 05/mar/2021

Mas o contraponto mais importante para essas previsões está abaixo…

Em relação a todas essas previsões, minha visão é de que sua utilidade de fato é praticamente nula. A meu ver, as frases abaixo nos ensinam muito mais sobre as previsões de câmbio do que as previsões em si. Leia e reflita:

“A melhor previsão para a cotação de uma moeda hoje, seria o seu preço ontem.” – Kenneth Rogoff (fonte)

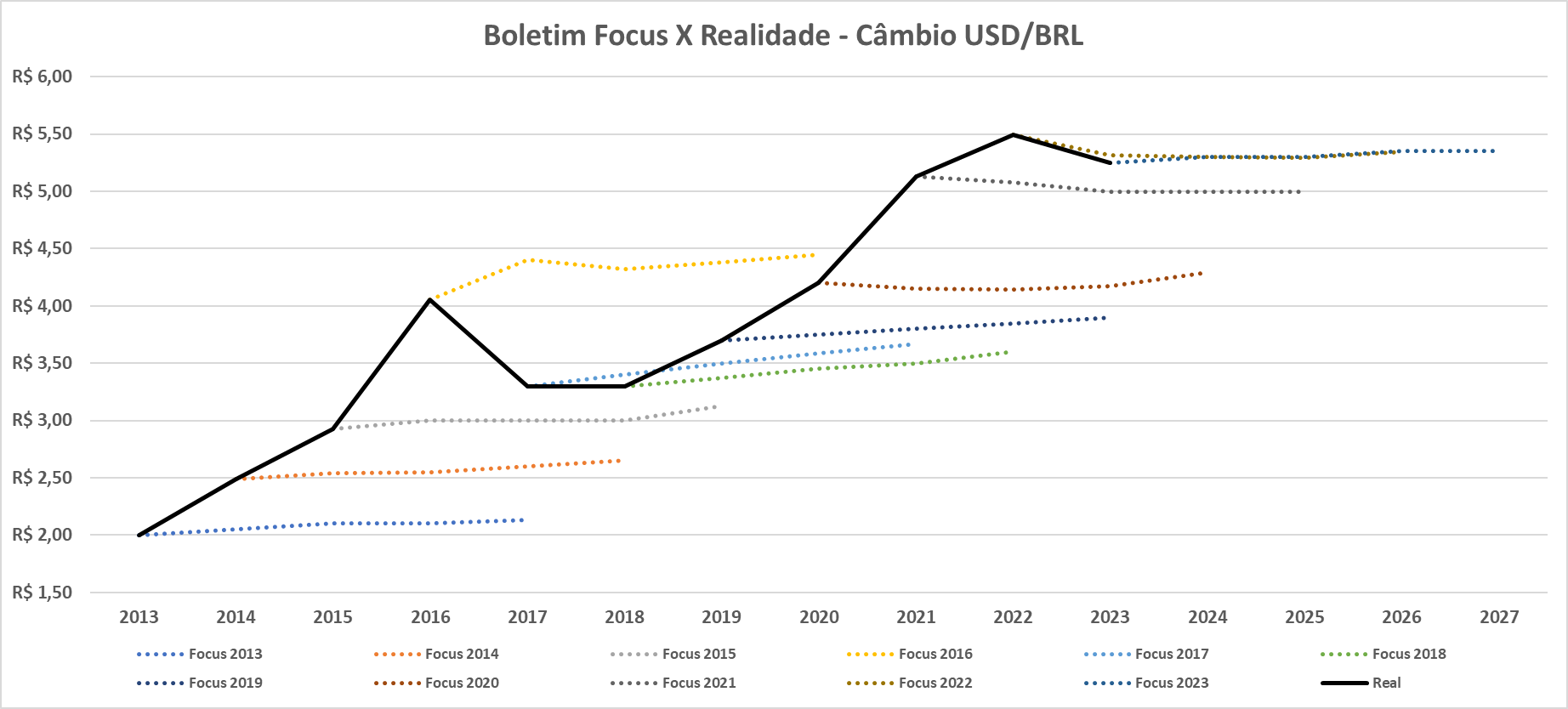

Corroborando a isso, o gráfico abaixo compara as previsões de câmbio do Boletim Focus com o câmbio de fato observado. Veja como mesmo o consenso de previsões dos bancos e profissionais mais preparados do Brasil erram consistentemente as previsões de câmbio.

Fonte: Banco Central do Brasil – Mar/2023

Sendo assim, tenho total convicção de que você, investidor, não deveria se preocupar com o patamar de câmbio no próximo mês ou mesmo ao final de 2024.

Penso que muito mais importante do que a cotação do dólar é o que você faz com os dólares que tem.

Digo isso porque, ao investir, você expõe seus dólares a uma potencial taxa de retorno, seja ela através de investimentos em renda fixa ou renda variável. Essa taxa de retorno dos seus investimentos pode ser muito maior ou mais relevante do que o percentual de desvalorização do dólar – vide, por exemplo, a forte alta observada na bolsa (índice S&P500) nos últimos 12 meses, por exemplo.

Mas, acima de tudo, quando investimos, devemos ter uma mentalidade de foco no longo prazo. E como mostrei mais acima, quando olhamos o “filme” (dólar nos últimos 13 anos) e não apenas a “foto” (últimos 2 anos), vimos que a performance do dólar foi muito superior à moeda brasileira. Nada garante que será assim daqui para frente, mas podemos dizer que o investidor que dolarizou parte do seu patrimônio não tem motivos para se arrepender.

Mas para quem ainda tem dúvidas, peço que você reflita sobre o seguinte exemplo hipotético:

Se fosse dada a você a possibilidade de escolher entre dois baús cheios de dinheiro. Um com US$ 1 milhão e outro com R$ 4,920 milhões. E você só pudesse abrir um desses baús e pudesse assim usufruir desses recursos somente daqui a 5 anos! Qual baú você escolheria?

E para não deixar passar batido, tivemos indicadores importantes da economia americana nesta semana que merecem ser citados, pois nos ajudam a ler o cenário de investimentos aqui nos EUA… então vamos a eles:

Esta semana, tivemos mais uma vez uma demonstração de força da economia americana, bem ao estilo da frase de Warren Buffett: “Never Bet Against America”. A prévia do dado de PIB do quarto trimestre de 2023 se mostrou bem acima do esperado pelo mercado (+3,3% versus +2,0% esperado), reforçando a tese da resiliência da economia americana e do cenário de “no landing”, ou seja, aquele em que a economia desacelera pouco e ainda assim vemos a inflação cedendo.

Se em 2022 muitos acreditavam que a economia americana entraria em uma recessão, a realidade se mostrou bastante diferente, com o PIB crescendo 2,5% no agregado do ano.

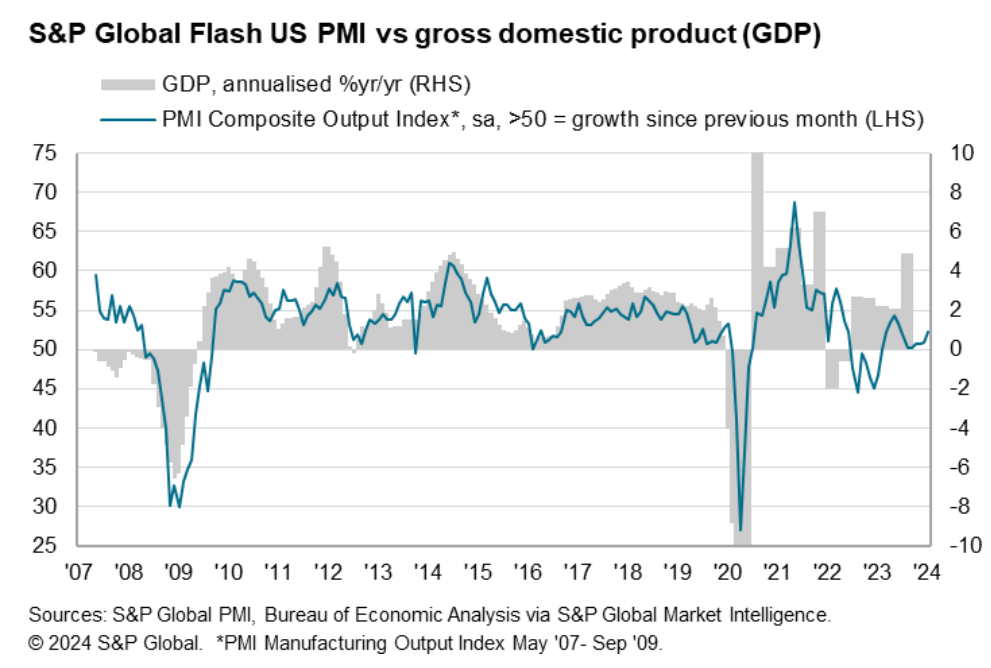

E reforçando essa tese de resiliência da economia, o dado de PMI (Purchasing Managers’ Index) – que também funciona como um indicador que mede a atividade da economia – veio no mesmo tom, ou seja, mostrando a resiliência da economia. O PMI é um indicador importante porque guarda relação com o PIB, podendo ser um indicador antecedente de atividade econômica – abaixo o gráfico que compara o PMI e o PIB dos EUA.

Fonte: S&P Global – 24/jan/2024

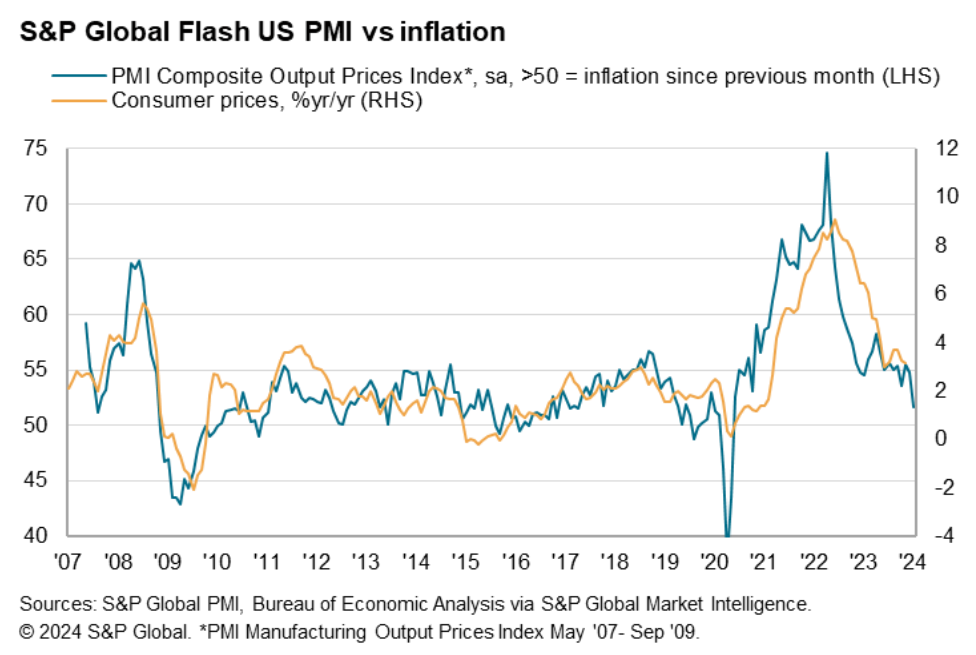

Além disso, sua leitura de preços também guarda estreita relação com a inflação percebida – vide o gráfico abaixo.

Fonte: S&P Global – 24/jan/2024

Ora, do PMI, tivemos outra boa notícia. Em suma, de acordo com a Markit em sua divulgação:

Output growth fastest for seven months at start of 2024, prices charged rise at slowest rate since May 2020.

Crescimento da produção mais rápido em 7 meses no início de 2024, preços subindo sobem à taxa mais lenta desde maio de 2020. (Fonte)

Ou seja, as empresas nos EUA sinalizaram uma recuperação mais forte na atividade nesse início de ano, com o dado vindo acima do esperado pelo mercado. A expansão foi impulsionada pelos prestadores de serviços, mas houve em geral uma melhoria generalizada nas condições de negócios de acordo com a Markit, o que ajudou a impulsionar o indicador de confiança empresarial para o nível mais alto em 20 meses. Além disso, no que diz respeito aos preços, os custos globais dos fatores de produção aumentaram ligeiramente, mas em seu ritmo mais suave nesse início de ano, com as empresas aumentando seus preços no ritmo mais lento desde maio de 2020. Fonte

E na sexta-feira, tivemos o dado de inflação preferido do Fed, o PCE (Personal Consumption Expenditures). O índice se mostrou bem em linha com o esperado pelo mercado – +2,6% no ano para o índice cheio versus +2,6% de expectativas, e +2,9% para o núcleo ante +3,0% esperado. Em suma, o dado seguiu mostrando que os preços seguem uma trajetória de desaceleração nos EUA. Tal qual mostra o gráfico abaixo, se fizermos um exercício de anualizar os dados de inflação dos últimos 3 ou 6 meses, vemos que a inflação americana já estaria na meta do Fed – inflação de 3 meses anualizada em 1,5% e a de 6 meses em 1,9%.

Fonte: Nick Timiraos on X – 26/jan/2024

A verdade é que, a despeito de todos os prognósticos mais conservadores sobre a atividade e o desenvolvimento da economia americana, os indicadores desta semana só reforçaram aquele cenário mais otimista, ou seja, de continuidade dos níveis de atividade com uma inflação que caminha para a meta do Fed. Os dados de crescimento surpreenderam para cima, e os dados de inflação continuam cedendo, criando as condições para o Fed começar a cortar as taxas de juro ainda este ano – as apostas, de acordo com o CME tool watch, são de que os cortes possam começar em maio.

Esse otimismo que citei acima pois temos visto um cenário que abre espaço para cortes de juros, mas com empresas e negócios continuando a performar, crescer, ou seja, um cenário que parece ser positivo para bonds (juros caindo geram o impacto positivo de marcação a mercado) e ativos de risco (resiliência da atividade). Não por acaso, vimos a bolsa renovando máximas no início de 2024. Obviamente, que esse cenário positivo não se dará sem sobressaltos e solavancos naturais à economia, mas como se diz aqui na América: so far, so good.

Corroborando o cenário positivo que comentei acima, das empresas, a mensagem também tem sido positiva. Até aqui, cerca de um quinto das empresas do S&P 500 divulgaram seus números, sendo que 74% superaram as estimativas do mercado. Ainda é cedo para dizer que esta temporada de resultados está sendo melhor que o esperado, pois ainda temos resultados relevantes pela frente. Nesse sentido, esta semana promete! Temos um universo grande das maiores empresas americanas divulgando seus resultados. Confira a agenda:

Lembrando que nossa equipe faz a cobertura dos principais resultados que saíram na semana passada, como Netflix, Tesla, Johnson & Johnson, Procter & Gamble, entre outros. Acompanhe neste link:

Resultados Trimestrais: Temporada de balanços nos EUA (avenue.us)

E para quem quiser sempre deixo aqui o convite para me seguir nas redes sociais – @willcastroalves tanto no Twitter quanto no Instagram – e diga o que achou.

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.