Novo ciclo com menos juros e soft landing?

23/09/2024

23/09/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

23/09/2024

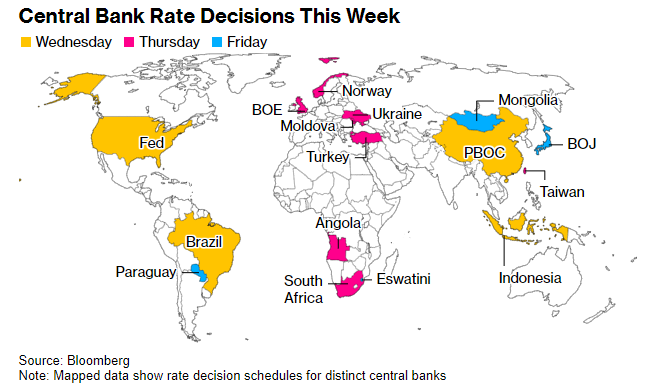

A semana que passou foi bastante intensa nos mercados. Isso porque tivemos diversas reuniões de Bancos Centrais pelo mundo redefinindo suas políticas monetárias e calibrando os juros, conforme podemos ver no mapa abaixo. Aproveito para já citar a chamada “Super Quarta” que nos trouxe um novo patamar de juros no Brasil e o início de um ciclo nos EUA, resultando em uma série de impactos diretos e indiretos. Vamos falar sobre isso…

Fonte: Fed Interest-Rate Cuts: World Awaits US Easing – Bloomberg 14/set/2024

A SEMANA QUE PASSOU NO MERCADO

A importância do juro americano. Sem dúvida alguma, o evento de maior relevância que mexeu com os mercados foi a decisão sobre os juros nos EUA. Basta lembrarmos que a economia americana é a maior e a mais relevante do planeta, respondendo por mais de 25% do PIB mundial, com o dólar sendo a moeda de reserva de valor global e a divisa mais representativa nas reservas internacionais, usado em 90% das transações comerciais pelo mundo afora. Portanto, faz todo o sentido que a taxa básica de juros americana funcione como uma referência global para o juro nos EUA – afinal, se os títulos de dívida do governo americano são usados como taxa de referência “livre de risco”, automaticamente todas as demais taxas acabam tendo uma estreita relação com essa taxa americana. E, por tabela, a definição da taxa de juros aqui nos EUA influenciam os rumos não só da economia americana e de sua moeda, mas também os mercados globais. Por fim, nunca é demais lembrar que, obviamente, a taxa de referência do Banco Central americano parametriza todas as demais taxas na própria economia americana, então quando os juros de referência caem, abre-se espaço para que os juros do cartão de crédito cedam e os juros da compra de um automóvel e da compra de uma casa diminuam, por exemplo.

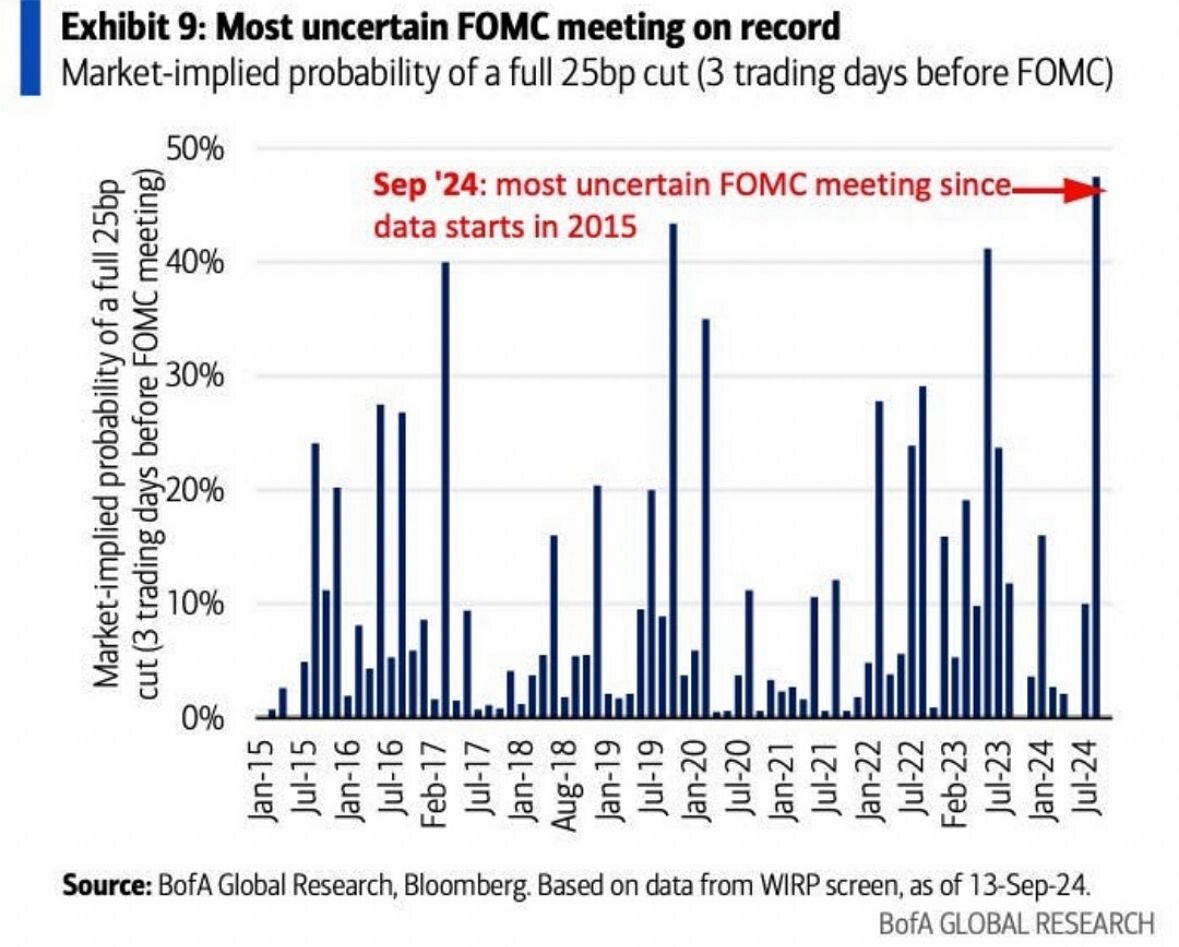

A incerteza prévia. Grande parte do mercado já esperava um corte de juros. Tal qual já comentamos aqui nesta coluna inúmeras vezes, a evolução recente dos dados de inflação e a comunicação dos dirigentes do Fed corroboravam essa percepção de que a qualquer momento teríamos o início de um novo ciclo de cortes de juros na economia americana. A grande questão que ainda estava em aberto era sobre a magnitude desses cortes, se eles parariam em 0,25% ou se avançariam até 0,50%. O gráfico abaixo do Bank of America Merril Lynch nos dá um gostinho do que representou esse último encontro do comitê de política monetária, com o maior nível de incerteza pairando no ar desde 2015.

Fonte: @willcastroalves on X 17/set/2024

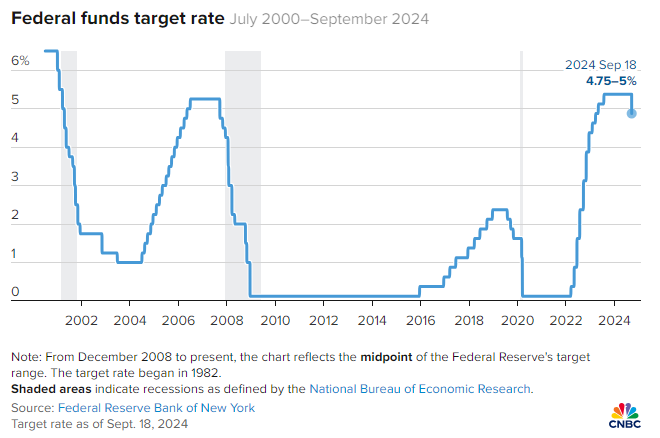

Esse nível de incerteza do mercado se traduziu em uma decisão não unânime, fato pouco usual no histórico das reuniões. Explico: um dos membros do FOMC declarou-se contra a decisão geral, defendendo um corte de 0,25% – este foi o primeiro voto dissidente no FOMC desde 2005. Mas ainda assim, o Banco Central dos Estados Unidos optou pela redução da taxa básica de juros em 0,5%, para um intervalo entre 4,75% e 5,00%.

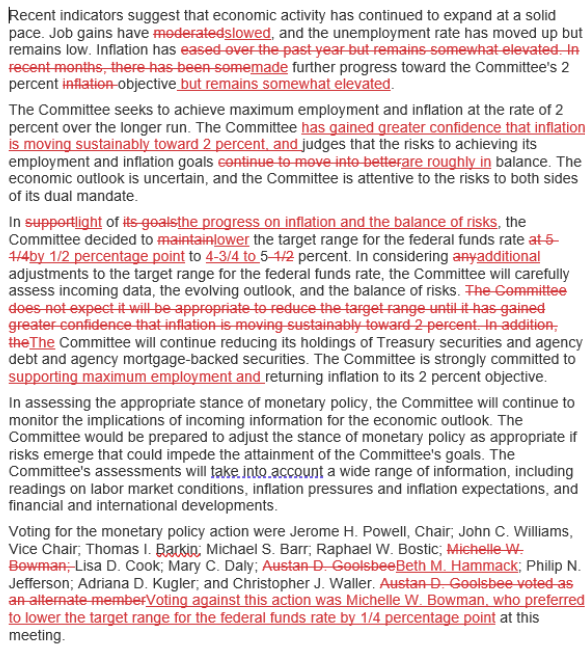

Na divulgação pós-reunião, o Fed fez várias alterações em sua linguagem usual tanto no que diz respeito ao emprego quanto em relação à inflação, por meio de um comunicado considerado dovish. O FOMC falou de um mercado de trabalho em “desaceleração”, abordando de forma mais veemente todo o progresso feito para atingir a meta de inflação de 2%, além de citar o comprometimento do Banco Central com o seu mandato de pleno emprego. Ou seja, vimos uma mudança mais estrutural no comunicado padrão que estava sendo adotado, alterando cada vez mais o foco para o mercado de trabalho e abrindo terreno para a continuidade do ajuste da política monetária – entenda-se a continuidade de cortes de juros que podem vir à frente. Para fins de ilustração, segue abaixo o comunicado com as mudanças efetuadas.

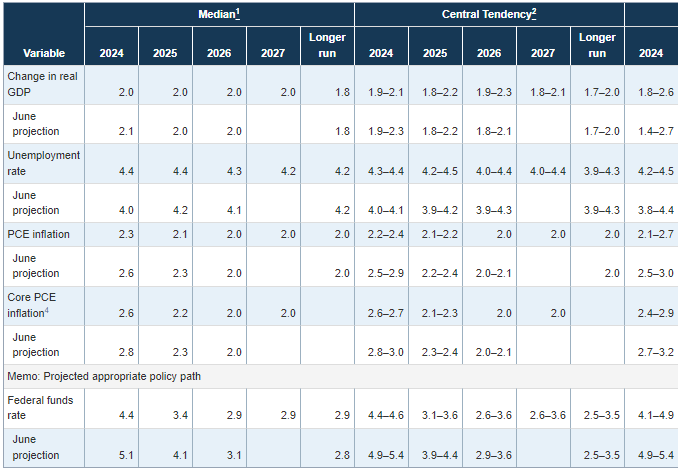

Projeções acerca da economia. Indo além da decisão sobre os juros, o FOMC também atualizou as estimativas macroeconômicas dos seus 19 membros do comitê para os principais indicadores da economia americana. Ainda que essas projeções possam ser falhas, elas servem como um importante mapa com as rotas que os formuladores de política econômica enxergam para os próximos anos.

No que diz respeito às estimativas:

Fonte: Federal Reserve 18/set/2024

Como de praxe, após o anúncio do comitê, o presidente do Fed participou da tradicional coletiva de imprensa que acaba sendo um importante momento de encerramento de todo o processo, pois permite ao público geral entender o racional da decisão, bem como partilhar das percepções e sentimentos gerais em relação ao futuro e à evolução dos indicadores. Abaixo alguns dos principais highlights da entrevista:

Soft landing?

Bom, além da decisão de juros, na quinta-feira tivemos a divulgação de uma bateria de indicadores que trouxe a esperança para o mercado de que veremos o chamado “pouso suave” na economia – conceito que pode ser traduzido como uma desaceleração sem recessão e de uma inflação sendo controlada sem que a atividade econômica entre em níveis de contração. Vamos aos destaques:

Resumindo, essa série de dados apenas reforça o discurso de Powell de que a economia segue em crescimento, a despeito dos receios de uma desaceleração mais forte.

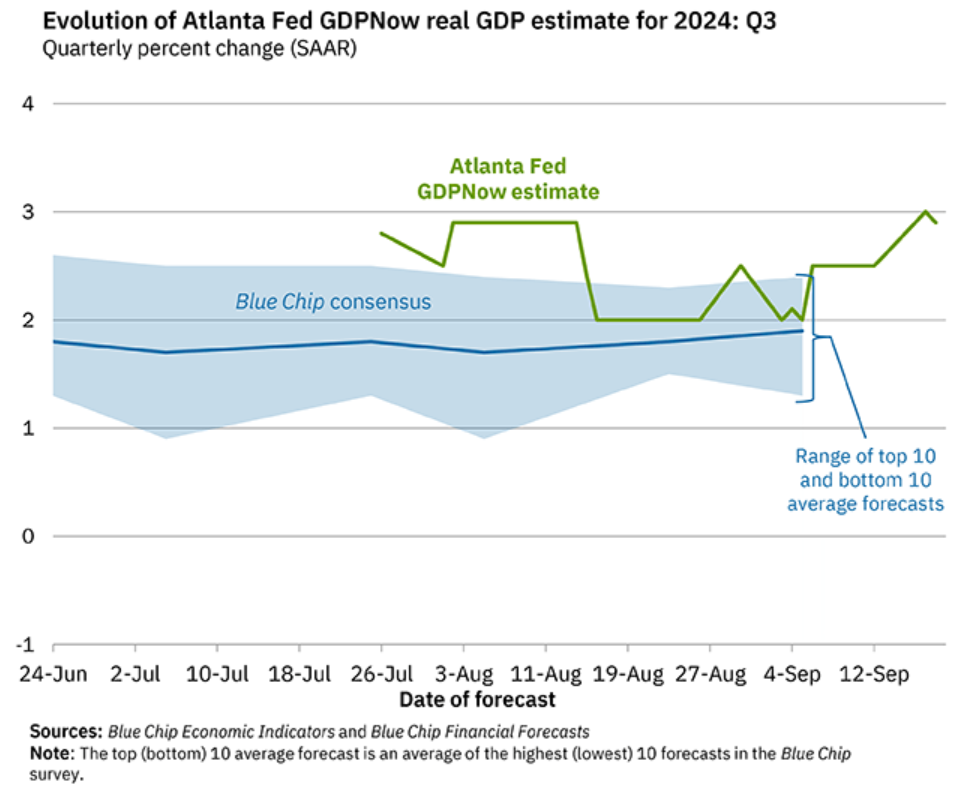

Corroborando todo esse cenário, a ferramenta GDPNow do Fed de Atlanta, que faz uma estimativa do PIB corrente a partir dos dados que vão sendo divulgados na economia, aponta para um crescimento próximo a 3% para esse terceiro trimestre.

Fonte: GDP Now Atlanta Fed – 18/set/2024

IMPACTOS NO MERCADO?

Como era de se esperar, vimos bastante volatilidade nos últimos dias com a decisão sobre os juros e os últimos dados divulgados. Em um primeiro momento, a reação do mercado foi: bolsa para cima, dólar para baixo e curvas de juros sem direção. Tal movimento se reverteu ainda no mesmo dia (na quarta-feira) e um dia após vimos novamente essa tendência. No entanto, na sexta-feira os mercados adotaram uma postura mais negativa.

Por que comento tudo isso? Para mostrar como os movimentos de curto prazo são erráticos, imprevisíveis e muitas vezes descorrelacionados dos dados e fundamentos de economia e de mercado.

Ainda assim, a fim de ilustrar os reflexos desses impactos no mercado, apresentarei uma breve sequência de gráficos e situações de curtíssimo prazo para entendimento.

Impacto nos juros. Por mais contraintuitivo que pareça, as curvas de juros tiveram um impacto modesto. Os yields dos títulos tiveram impactos mistos, reagindo de forma leve e inconsistente. Num primeiro momento, a parte curta (vértices de até 2 anos) cedeu, enquanto a taxa de longo prazo subiu. A grande questão é que a curva de juros americana já precificava o início do ciclo de cortes.

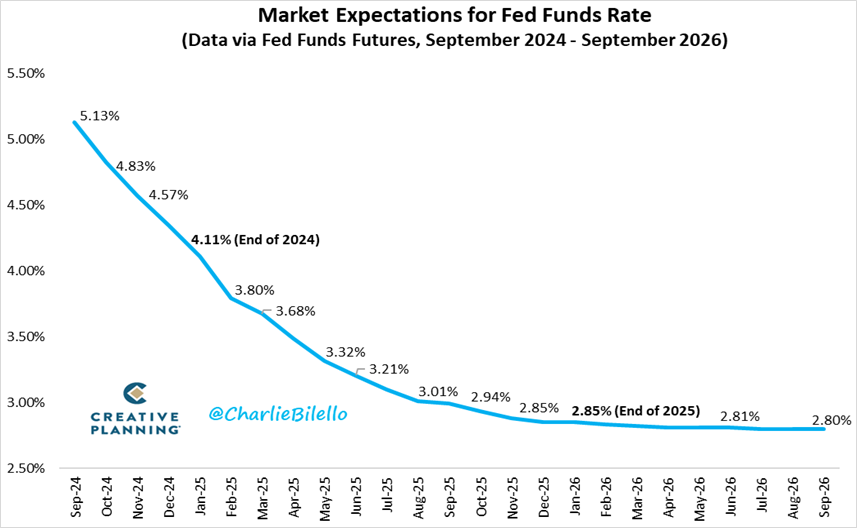

Conforme comentamos na semana passada, o foco do mercado neste momento tem sido estimar até onde podem chegar os juros neste ciclo que se inicia. O gráfico abaixo apresenta o que está precificado atualmente (19/set) até a curva de juros americana. Ou seja, segundo a especulação e expectativa do mercado teríamos:

Tendo, frente a tudo isso, a taxa básica de juros da economia americana encerrando 2025 abaixo de 3%.

Vale a ressalva de que se tratam de expectativas que podem não se materializar, mas, como eu disse, o ponto central aqui é o de que o mercado já vem precificando diversos cortes para os próximos meses.

Fonte: Charlie Bilelo on X 19/set/2024

Importante registrar que índice dólar também apresentou um comportamento bastante errático, como vemos abaixo.

Fonte: Tradingview.com 20/set/2024

No entanto, contra o real a tônica foi de queda do dólar, movimento ajudado pela decisão de elevação da taxa Selic no Brasil, aumentando o diferencial de juros entre os EUA e o Brasil. Dessa forma, a taxa de câmbio saiu de R$ 5,57 na semana passada para R$ 5,43 (fechamento de quinta-feira).

Fonte: Tradingview.com 20/set/2024

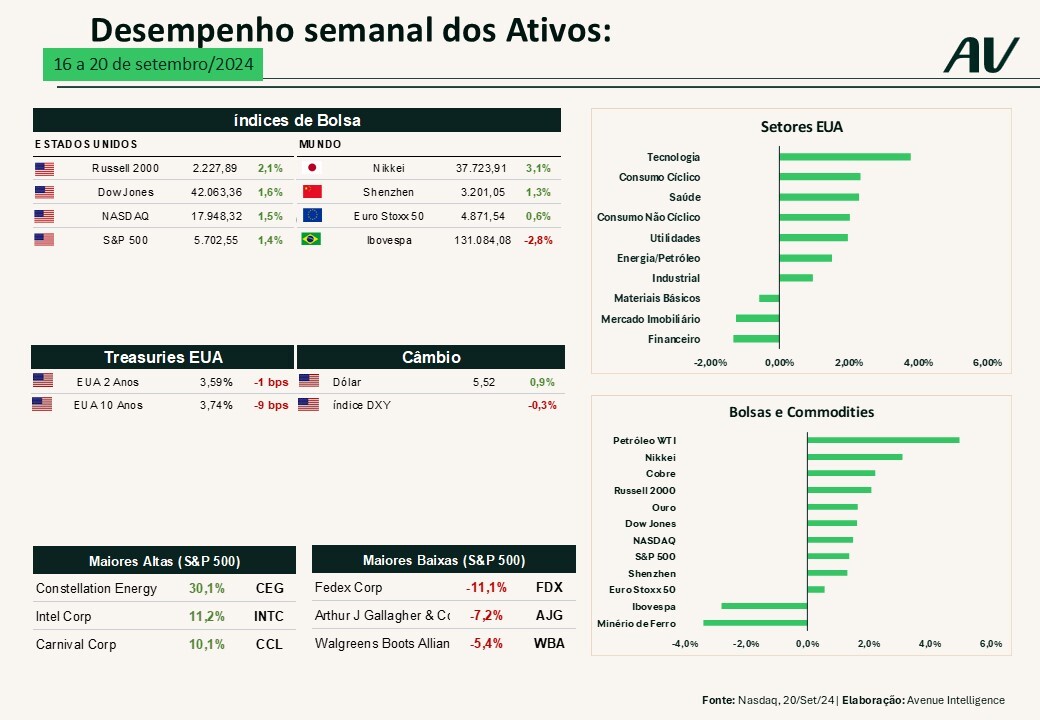

Na bolsa, observamos uma certa volatilidade decorrente dos juros, com uma percepção positiva de que, apesar do corte, a economia segue em crescimento.

Fonte: TradingView.com 20/set/2024

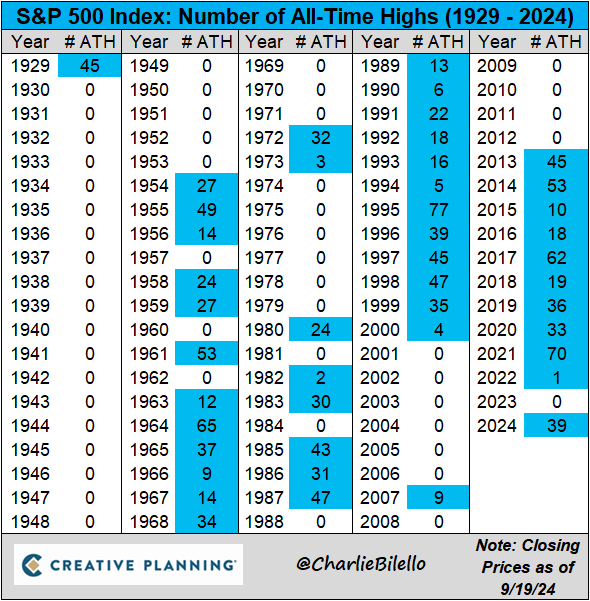

Com isso, tivemos mais um “all time high” no principal índice da bolsa americana, com o trigésimo nono dia de máxima histórica no S&P 500 em 2024.

Fonte: CharlieBilelo on X 19/set/2024

CONCLUSÃO

O corte de 50 bps acabou por surpreender parcialmente alguns operadores do mercado. Ainda assim, a leitura é a de que o Fed optou por se antecipar e tentar uma abordagem de gestão de riscos, com o intuito de não “ficar atrás da curva” ou aguardar por uma maior deterioração do mercado de trabalho para um corte de maior magnitude dos juros. Em linha com o comportamento adotado em seu mandato dual (tendo como objetivos o controle da inflação e a manutenção do nível de emprego saudável na economia), agora o Fed passa a dar foco maior na questão do emprego e em reduzir a sua política monetária.

A interpretação inicial do mercado é a de que caminhamos para um cenário de soft landing, em que a inflação caminha para o retorno à sua meta, mas ainda com a economia em crescimento. Como mostramos nas tabelas da semana anterior, tal cenário é muito positivo tanto para as ações quanto para os bonds.

Entendemos que, como sempre, o mercado tende a exagerar em sua resposta às notícias de curto prazo. Na renda fixa, muitos dos possíveis cortes futuros já estão precificados na curva, criando um risco assimétrico de correção caso a economia continue apresentando dados de resiliência. Já na renda variável, neste primeiro momento o mercado antecipou essa precificação em um cenário que parece ser o “melhor dos mundos”.

Reiteramos que é cedo para termos uma opinião formada sobre todo esse cenário e que é melhor esperarmos a evolução dos dados daqui para a frente. Não obstante, reforçamos a nossa indicação em manter uma carteira estrutural bem diversificada entre diferentes classes de ativos, aproveitando as diferentes nuances de mercado em momentos de instabilidade.

A SEMANA QUE SE INICIA…

A semana que se inicia pode não ser tão intensa como a que passou, mas certamente teremos diversos indicadores importantes que nos ajudarão a medir essa evolução da economia e estimar possíveis impactos no mercado. Vejamos:

E OS BALANÇOS

Por fim, teremos ainda algumas empresas divulgando os seus resultados nesta semana:

Lembrando que o nosso time realiza uma ampla cobertura dos principais resultados, disponibilizada em “Resultados Trimestrais: Temporada de balanços nos EUA”.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.