Bolsas nas máximas e yields maiores na renda fixa

21/10/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Em comparação com as anteriores, a semana passada foi bem mais leve em termos de indicadores econômicos. Destaque para a última quinta-feira (17) que trouxe três novos dados que, em conjunto, apontaram para o mesmo cenário de soft landing, ou seja, de resiliência da atividade econômica americana. Vamos aos indicadores:

Em suma, os dados da economia americano têm substanciado a percepção de que a economia dos EUA vivencia um cenário de soft landing com desaceleração gradual da inflação, mas mantendo uma atividade econômica firme – e isso é muito importante. A ideia de um cenário recessivo nos EUA se afasta cada vez mais do horizonte e isso traz impactos relevantes no mercado, conforme falaremos abaixo.

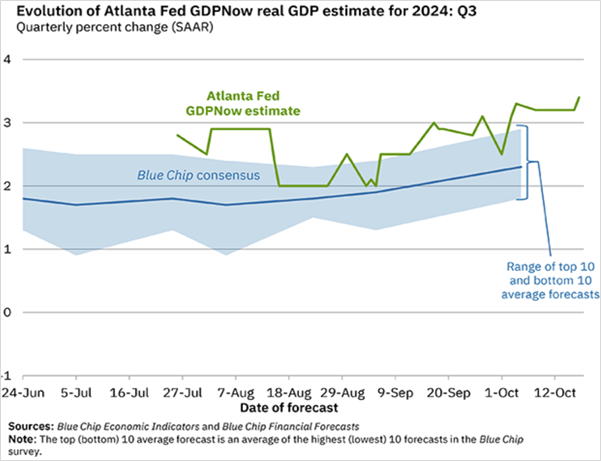

Refletindo esse cenário, a ferramenta GDPNow do Federal Reserve de Atlanta aponta para um crescimento de 3,4% para o terceiro trimestre de 2024 – apesar de o dado ainda não ter sido oficialmente divulgado, o Fed de Atlanta conta com uma ferramenta muito interessante que gera estimativas baseadas em indicadores econômicos já divulgados.

Fonte: GDP Now Fed de Atlanta 18/out/2024

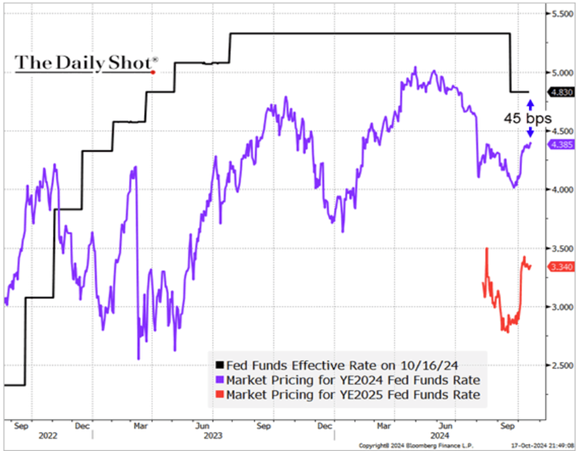

Como consequência direta desses dados mais fortes, vimos diminuir as apostas do mercado de cortes mais agressivos na taxa de juros, levando para cima os ajustes nas curvas de juros, após uma sequência de quedas observadas nos yields nos últimos meses. O gráfico a seguir apresenta uma correção nas expectativas de juros para o final de 2024 e 2025.

Fonte: The Daily Shot 18/out/2024

Para você, investidor, o lado positivo dessa elevação de juros é encontrar taxas (yields) maiores na hora de alocar parte do seu capital na renda fixa, sendo uma boa oportunidade de contratualizar taxas de retornos melhores do que há algumas semanas.

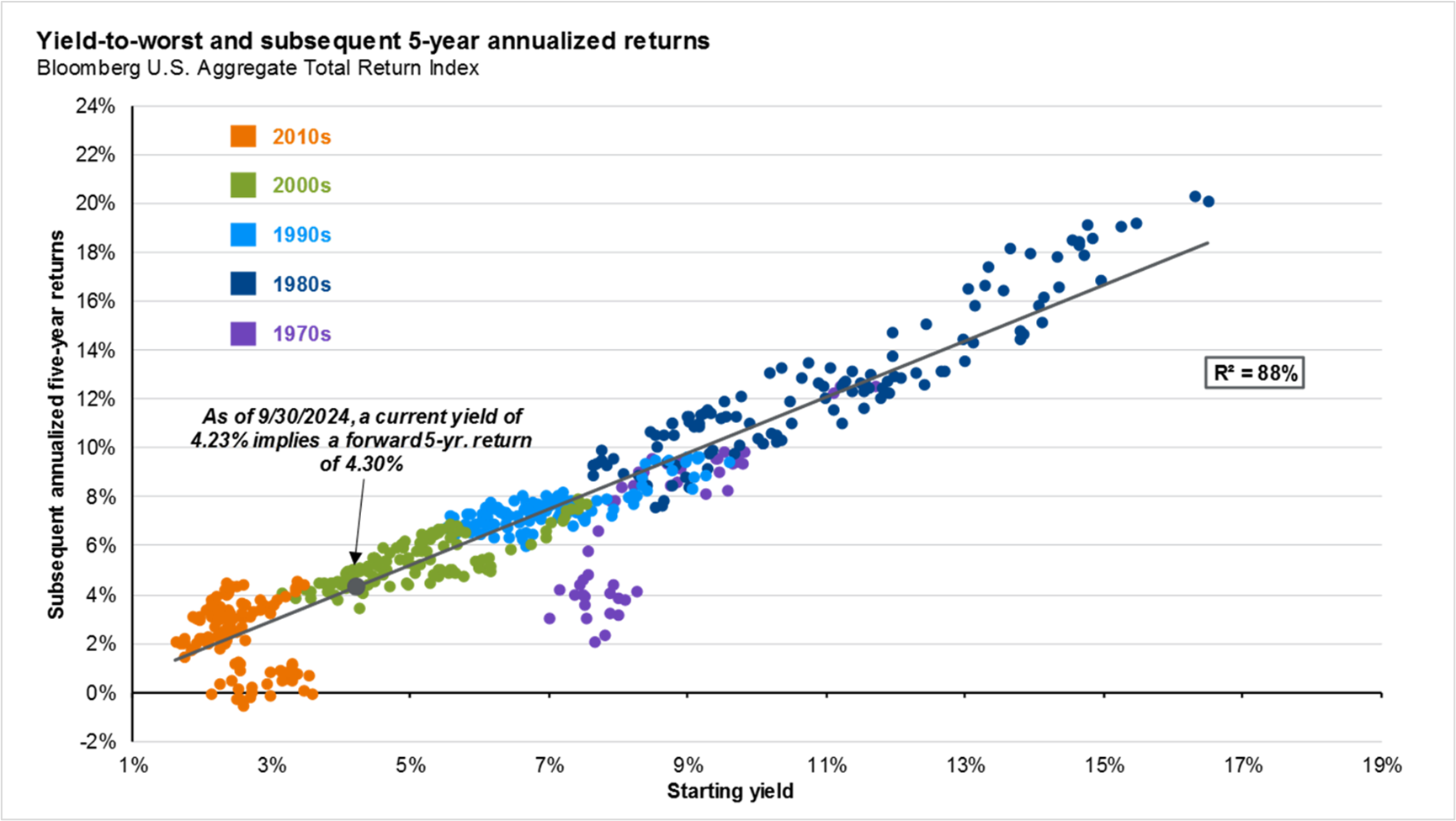

A fim de demonstrar o impacto desses yields mais elevados em termos de retornos agregados ao longo dos anos, o gráfico abaixo traz em seu eixo horizontal o starting yield, ou seja, a taxa que o investidor “entra” no título (entenda-se aqui um bond), e no eixo vertical as taxas de retorno anualizado em cinco anos. Os pontos referem-se a anos específicos e as cores diferenciam as décadas.

Fonte: Guide to Markets JP Morgan Asset 30/set/2024

Que parece haver uma clara e forte relação entre o yield que o investidor inicia o seu investimento com o retorno esperado para os próximos cinco anos. Sendo assim, taxas maiores (yields maiores) tendem a fornecer retornos mais elevados nos cinco anos subsequentes. E é por isso que taxas maiores devem ser vistas como oportunidades de alocação em renda fixa.

Ora, se a economia americana está forte/resiliente e os juros corrigiram para cima, seria razoável supor que o dólar se fortaleceria no mundo todo, certo? De fato, foi exatamente isso que observamos nas últimas semanas de outubro!

Fonte: tradingview.com 18/out/2024

Como resultado vimos também o real perdendo força frente ao dólar. O gráfico abaixo compara o desempenho do real frente ao dólar (candles) e o índice DXY (linha preta).

Fonte: Tradingview.com 18/out/2024

Na nossa visão, o ponto que o leitor deve se atentar é: até o início desse mês (antes da alta recente), vimos o dólar perdendo valor frente às outras moedas ao longo do ano, no entanto não vimos isso acontecer contra o real – reflexo de fatores internos associados ao risco fiscal. No gráfico abaixo podemos ver o descolamento entre o real e o DXY desde abril.

Em outras palavras, até o início de outubro, o cenário para outras moedas se mostrava favorável. Será que agora, com o dólar ganhando valor frente a outras moedas, veremos o real descolar dessa tendência? Bom… entendemos que dificilmente esse seria o cenário base, então a alta recente do dólar frente ao real se justifica nesse movimento global.

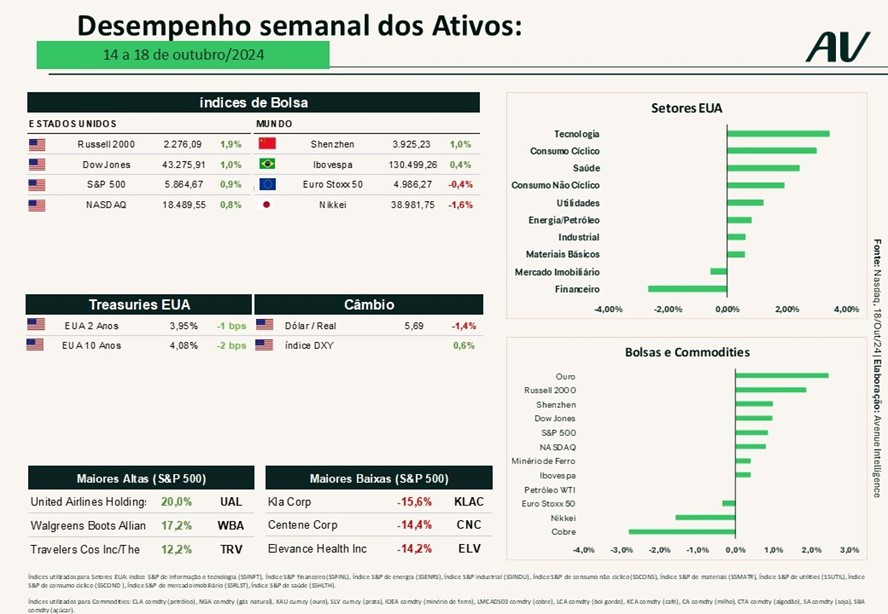

Na semana passada, vimos que os índices acionários ficaram relativamente estáveis e próximos às máximas históricas, refletindo a visão positiva dominante de que a economia americana segue resiliente. Vale lembrar que, historicamente, cenários de soft landing têm se mostrado favoráveis a ativos de renda variável. Isso porque crescimento econômico é um fator preponderante para que as empresas tenham capacidade de apresentar aumento de lucratividade.

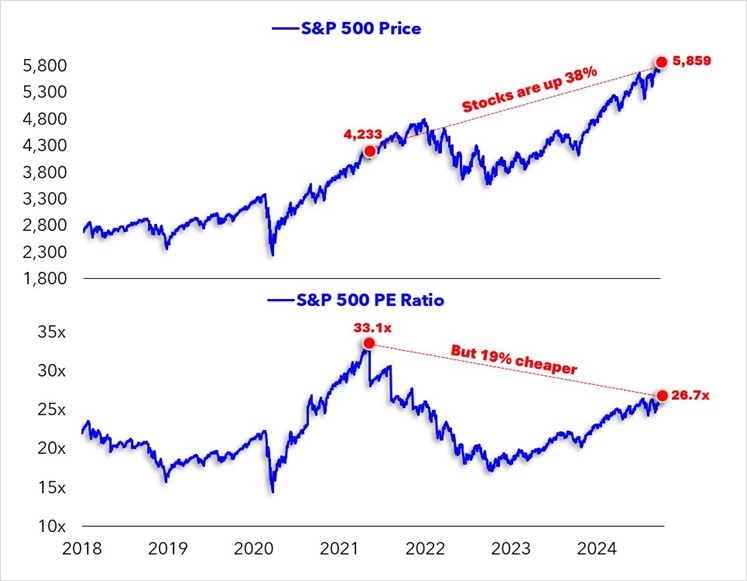

Nesse sentido, o gráfico abaixo é muito interessante por revelar que, apesar de estar próximo a máxima histórica, o índice S&P 500 não se mostra tão caro quanto pode parecer em uma análise simples. Isso porque as empresas americanas têm lucrado mais, logo o múltiplo ao qual o índice opera atualmente está menor do que o múltiplo ao qual o índice operava em 2021. Em outras palavras, desde maio de 2021 as ações ficaram 19% mais baratas, dado que em maio de 2021 a relação preço/lucro do índice S&P 500 era de 33,1x e atualmente é de 26,7x, segundo análise de Matt Cerminaro. Por isso, mesmo com a alta de +38% do índice desde então, podemos dizer que a bolsa ficou mais barata, pois os lucros cresceram.

Fonte: Matt Cerminaro no X 14/out/2024

Claro que, tal como já comentado aqui, quanto mais a bolsa sobe, mais o investidor deve ficar cauteloso. Então, após as recentes altas, é importante o investidor se manter bastante seletivo na hora de alocar os seus recursos em renda variável.

Olhando para o futuro próximo, o foco do mercado recairá mais e mais nos balanços corporativos, que têm impactado em diversas ações. Listando alguns exemplos recentes: as ações da UnitedHealth, maior empresa de saúde do mundo (em termos de valor de mercado), tiveram queda de aproximadamente 5% após a divulgação de resultados mais fracos do que os esperados; assim como a ASML, uma empresa totalmente ligada ao segmento de semicondutores e AI, viu as suas ações acumularem queda de quase 15% na semana depois da apresentação de um guidance mais fraco; por outro lado, as ações da Taiwan Semiconductor e da Netflix saltaram após da comunicação de seus números.

Os links colocados nos nomes das empresas acima redirecionam automaticamente para os resumos dos resultados preparados pelo nosso time de especialistas. Na página “Resultados Trimestrais: Temporada de balanços nos EUA” você acompanha diariamente as principais divulgações do mercado.

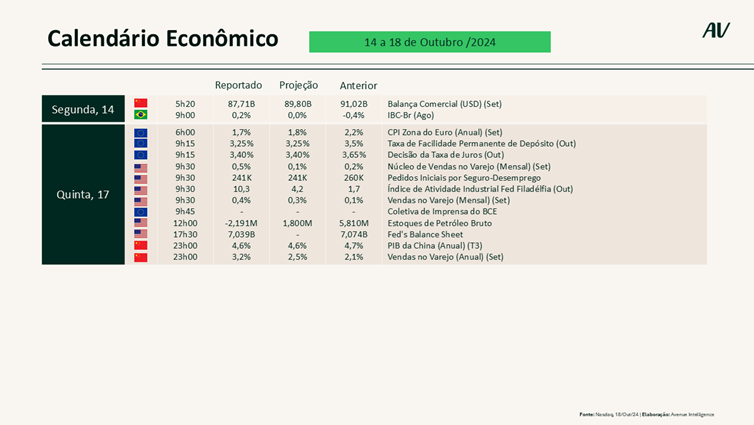

Até o momento, 14% das empresas do S&P 500 já divulgaram os seus balanços, sendo que 84% superaram ou bateram suas previsões de lucros e 15% revelaram números aquém das expectativas. A seguir, temos o calendário de resultados programados para a semana:

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente