Mercado zera perdas no ano e Trump anuncia investimentos bilionários nos EUA

19/05/2025

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

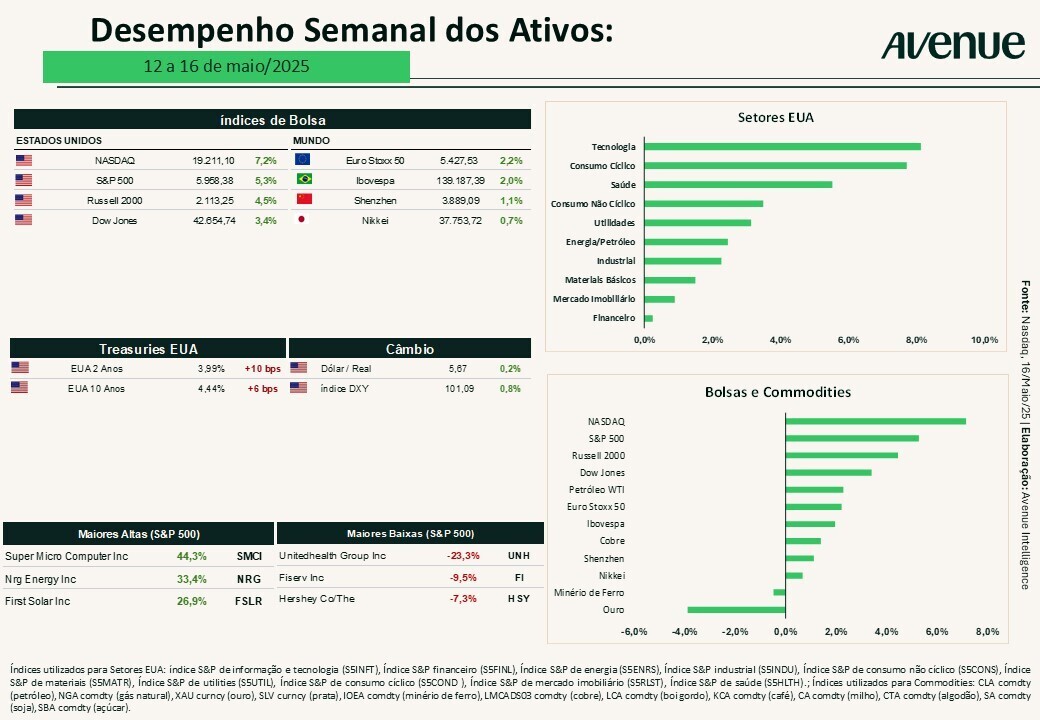

A SEMANA QUE PASSOU NO MERCADO E OS SEUS IMPACTOS

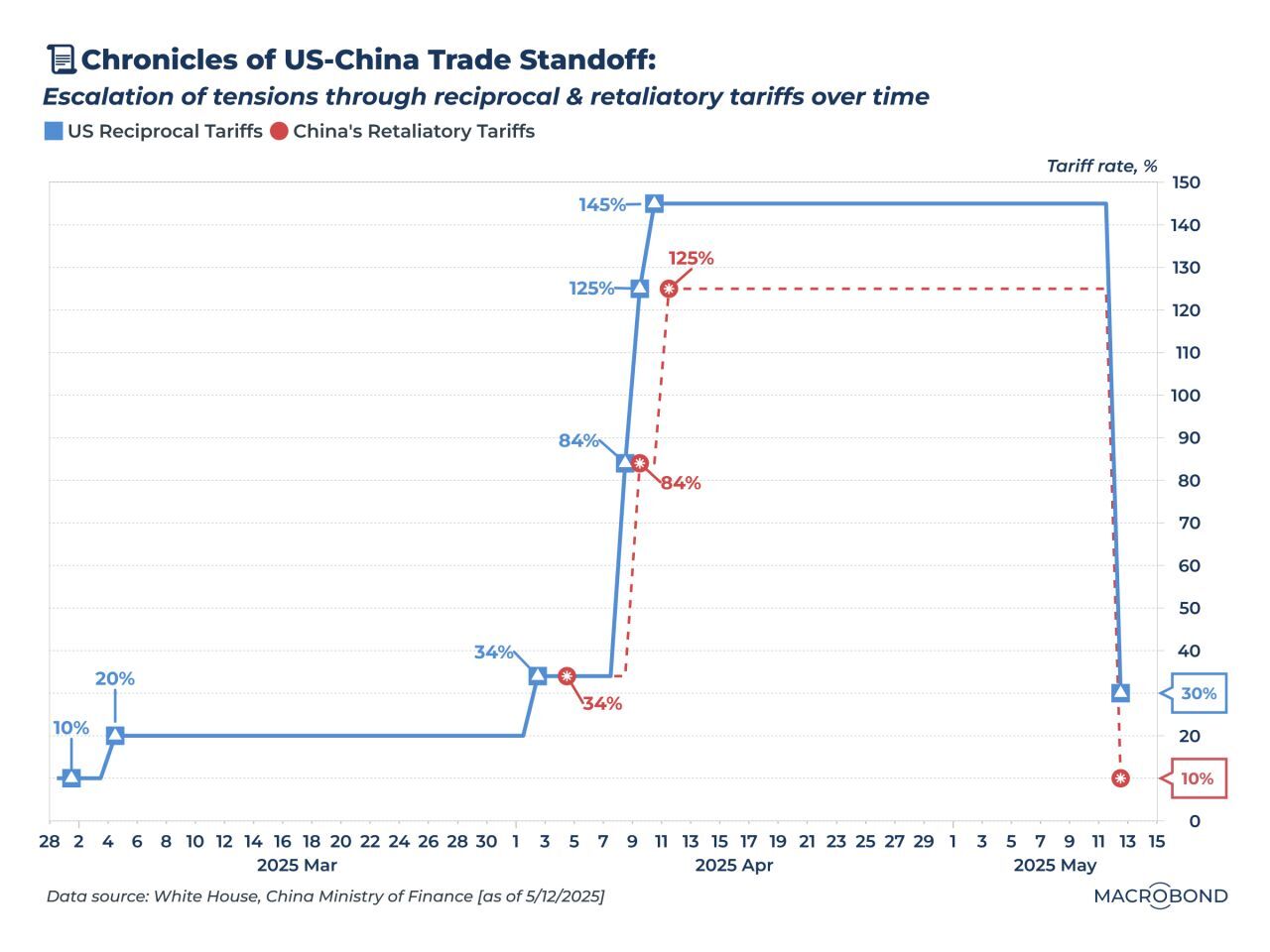

Começamos a semana com os mercados refletindo de forma positiva a boa notícia sobre o acordo comercial firmado entre os EUA e a China. No boletim Redução das tarifas entre EUA e China por 90 dias, publicado aqui no Blog da Avenue, você encontra mais informações sobre o novo tratado. Em resumo, nos próximos 90 dias, os EUA aplicarão uma tarifa de 30% sobre as importações chinesas, enquanto a China reduzirá as tarifas sobre os produtos americanos para 10%. O gráfico abaixo apresenta, de forma clara, a linha do tempo da guerra tarifária entre os dois países:

Fonte: Denys Liutyi on LinkedIn, 12/mai/2025

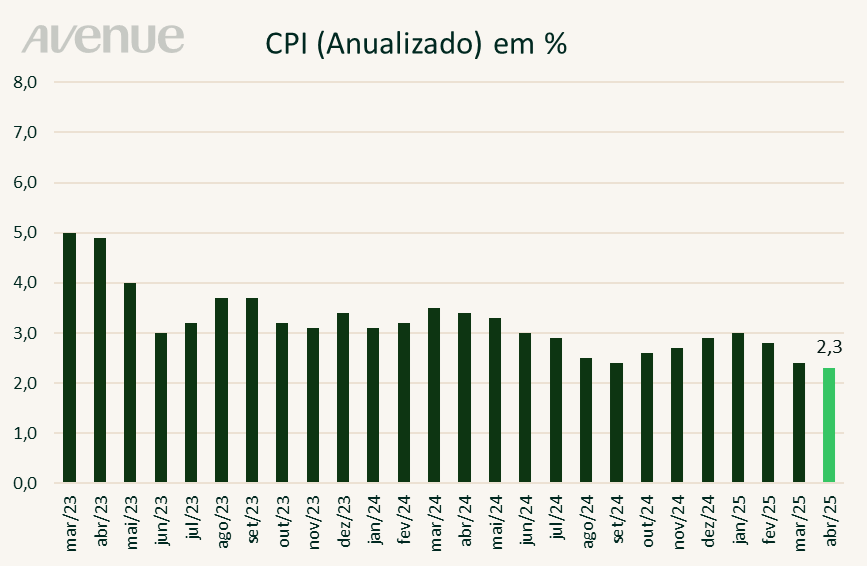

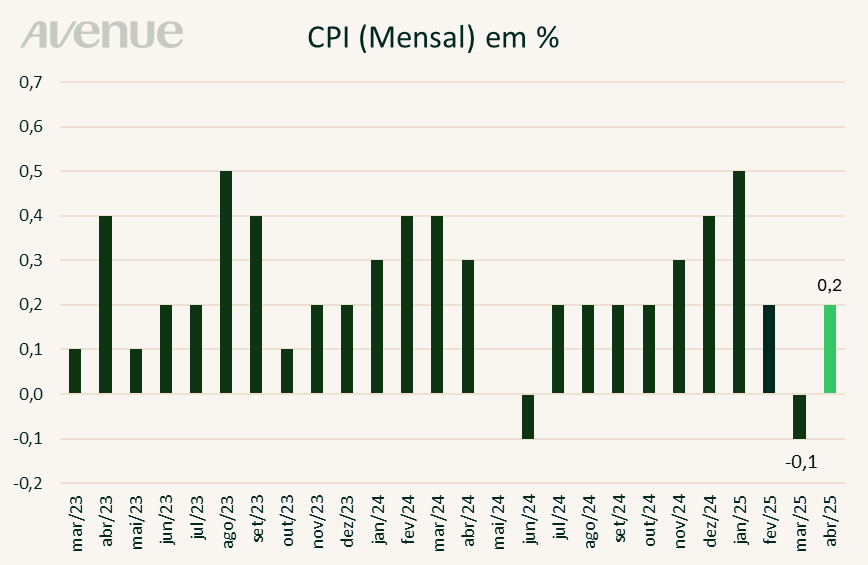

No campo dos dados, os números da inflação ao consumidor americano (CPI) se mostraram novamente menores do que os esperados pelo mercado, segundo relatório divulgado pelo Departamento do Trabalho no último dia 13. O índice de preços ao consumidor subiu 0,2% em abril (versus 0,3% esperados), colocando a taxa de inflação de 12 meses em 2,3% (versus 2,4% esperados) – a menor desde fevereiro de 2021. Excluindo os preços voláteis de alimentos e energia, o núcleo do CPI também aumentou 0,2% em abril (versus 0,3% esperados), atingindo 2,8% em 12 meses e permanecendo em linha com o previsto pelo mercado.

Fonte: Bloomberg (elaboração Avenue)

Já na quinta-feira (15), os dados de inflação ao produtor revelaram uma certa contração de preços no atacado, com uma queda de 0,5% no índice cheio (versus +0,2% esperados) e uma redução de 0,4% no seu núcleo (versus +0,3% esperados). No entanto, houve a revisão do dado de março para 0,0%, após leitura inicial de queda de 0,4%.

Por fim, o Departamento de Comércio dos EUA mostrou que o crescimento das vendas no varejo dos EUA desacelerou em abril, subindo apenas 0,1% ante a expectativa de +0,3% e após um aumento revisado de 1,7% em março. A justificativa parece simples: o impulso das compras antecipadas de veículos por famílias, antes da imposição de tarifas, diminuiu – lembrando que uma tarifa de 25% sobre carros e caminhões entrou em vigor em abril, medida que incentivou os americanos a se anteciparem nas decisões para evitar aumentos de preços.

Os dados de inflação da semana, bem como os de vendas no varejo, corroboram com a visão de um resfriamento no nível dos preços e da atividade da economia, com números abaixo das expectativas. Os preços no atacado registraram a maior queda mensal desde a Covid, refletindo parte da desaceleração já esperada da economia americana. A questão das tarifas segue como um fator imprevisível no cenário de inflação e dependente do nível de desaceleração da economia. Se, por um lado, esses dados podem ser considerados negativos por indicarem uma desaceleração da atividade econômica, por outro, reduzem as expectativas de que o Fed precise manter as taxas de juros elevadas por mais tempo, devido à desaceleração nos índices de preços.

Além dos dados, tivemos a visita de Trump ao Oriente Médio, fato que ajudou a inflar o otimismo do mercado com os anúncios de investimentos reportados, especialmente nas ações de tecnologia. Chamou a atenção principalmente os US$ 600 bilhões de investimentos anunciados em parceria com o governo da Arábia Saudita – vide release oficial da Casa Branca abaixo:

Fonte: The White House.gov, 13/mai/2025

Neste outro link, você encontra um resumo de tudo o que aconteceu na última semana durante a visita do presidente americano à região: Donald Trump updates – US president ends Middle East tour with more deals | Donald Trump News | Al Jazeera.

E claro que o grande impacto de tudo isso, em suma, foi o de reduzir as estimativas e as apostas de uma recessão para 2025:

Fonte: Kalshi.com, 14/mai/2025

Na Weekly da semana passada fizemos um resumo dos balanços, que nesta temporada trouxeram: números melhores do que os esperados pelo mercado, receios com recessão e manutenção de patamar elevado de lucratividade para as empresas do S&P 500. Com relação aos resultados anunciados nos últimos dias, aproveitamos esta edição da coluna para citar três destaques:

Até a última sexta-feira (16 de maio), 92% das empresas do S&P 500 já haviam divulgado os seus balanços, sendo que 77% delas apresentaram números melhores do que os esperados (em termos de lucros).

Na página Resultados Trimestrais – Temporada de balanços nos EUA você encontra o acompanhamento completo preparado pelo nosso time de especialistas.

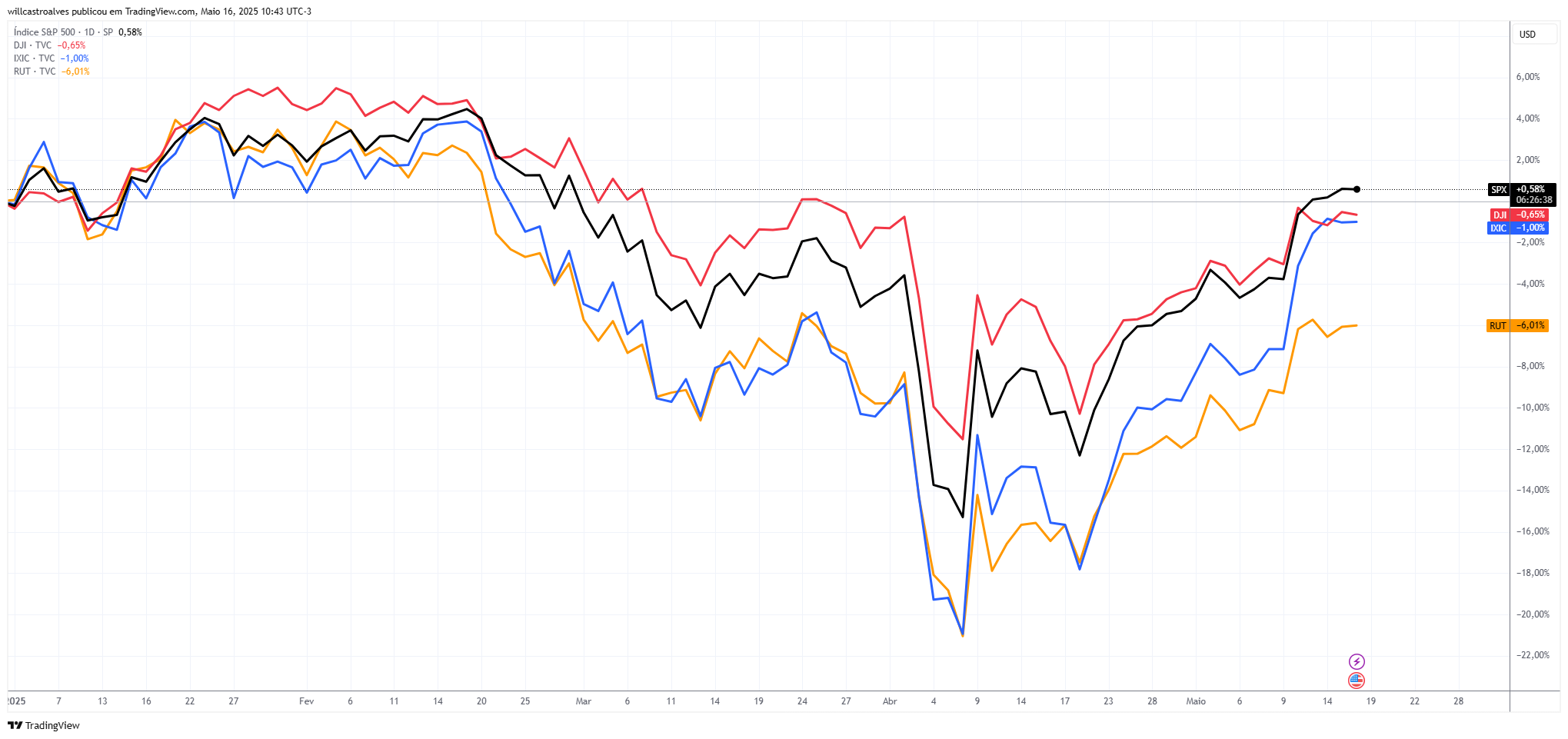

Com a boa performance dos indicadores acionários na semana, a maioria dos índices americanos zerou as suas perdas no ano (com exceção das small caps, representadas no gráfico com a linha amarela):

Fonte: Tradingview.com, 16/mai/2025

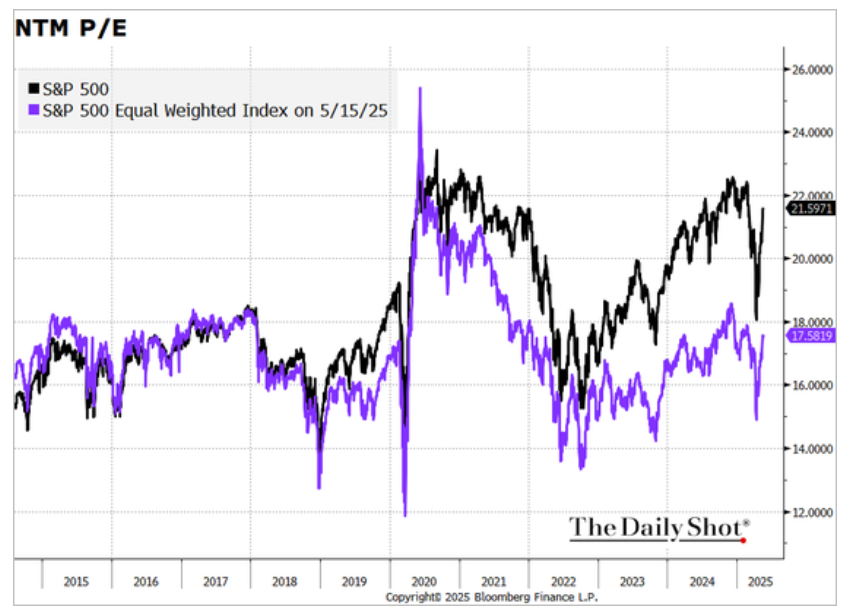

O lado ruim desse cenário é que o S&P 500 voltou a negociar em um patamar de múltiplos próximo às máximas históricas (cerca de 22x lucros), no fim de 2024.

Fonte: The Daily Shot, 16/mai/2025

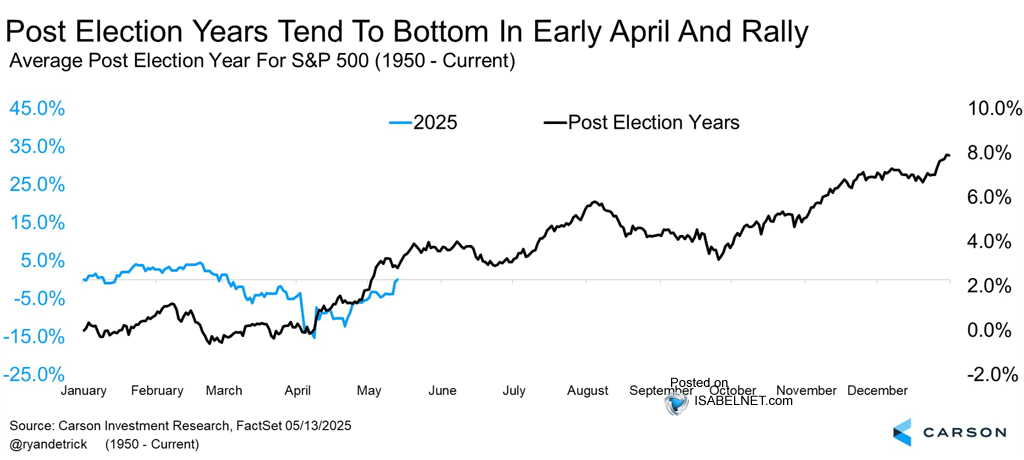

Obviamente, há muitas dúvidas e receios em relação à continuidade deste movimento, especialmente em meio à desaceleração da economia que temos observado. Olhando para o histórico, é interessante notar um padrão de performance do índice S&P 500 em anos pós-eleitorais, como é o caso de 2025. Em geral, vimos o índice atingir as suas mínimas no início de abril… Será que essa tendência de desempenho se repetirá?

Fonte: IsabelNet on X, 15/mai/2025

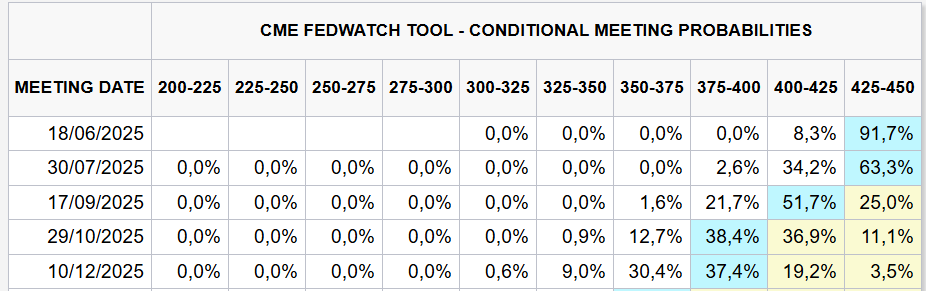

Após a recente volatilidade no mercado de juros e a redução nas apostas de cortes, decorrentes de uma postura mais suave da Casa Branca frente às tarifas, os dados de inflação esfriaram as previsões mais agressivas de juros elevados em 2025. Por ora, o mercado aposta em dois cortes no ano, começando em setembro, de acordo com dados da ferramenta FedWatch da CME.

Fonte: CME Fed Watch Tool, 16/mai/2025

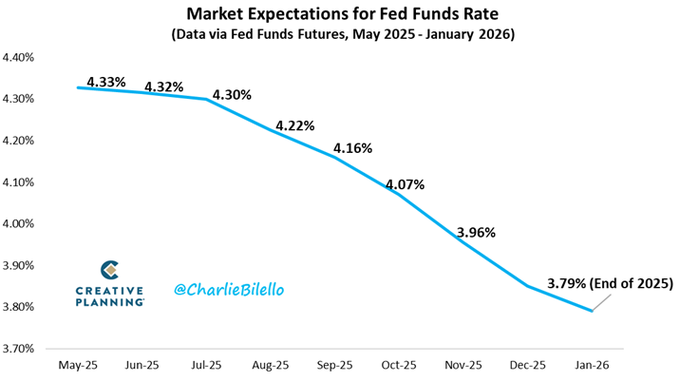

E após todas essas mudanças, temos a seguinte projeção em relação à curva de juros até o final de 2025, com a ressalva de que essas expectativas mudam constantemente…

Fonte: Charlie Bilelo on X, 13/mai/2025

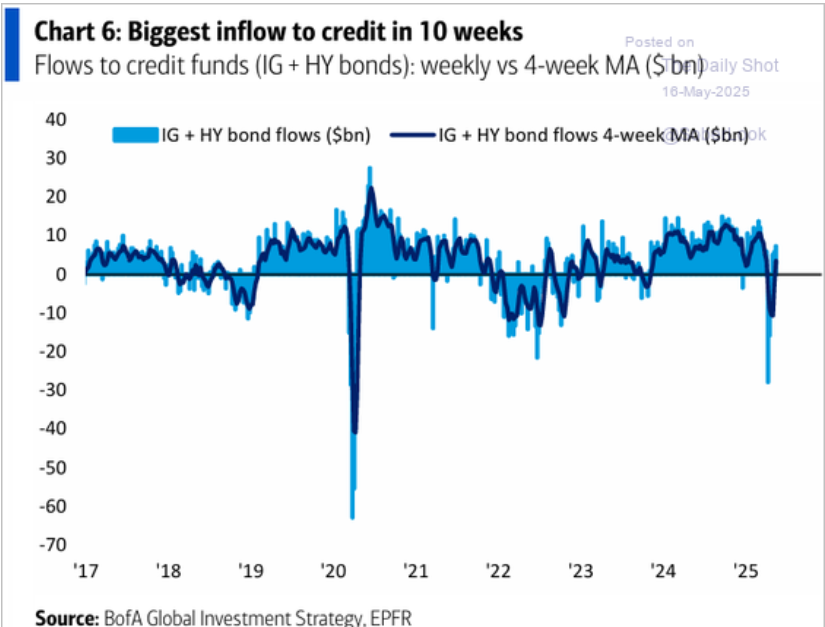

E passados os receios com a situação econômica americana, bem como a confiança nas instituições e no dólar, a verdade é que houve um influxo muito grande de recursos para a renda fixa americana. O gráfico abaixo do Bank of America Merrill Lynch demonstra que os fluxos de fundos para o crédito corporativo dos EUA ganharam ainda mais impulso recentemente:

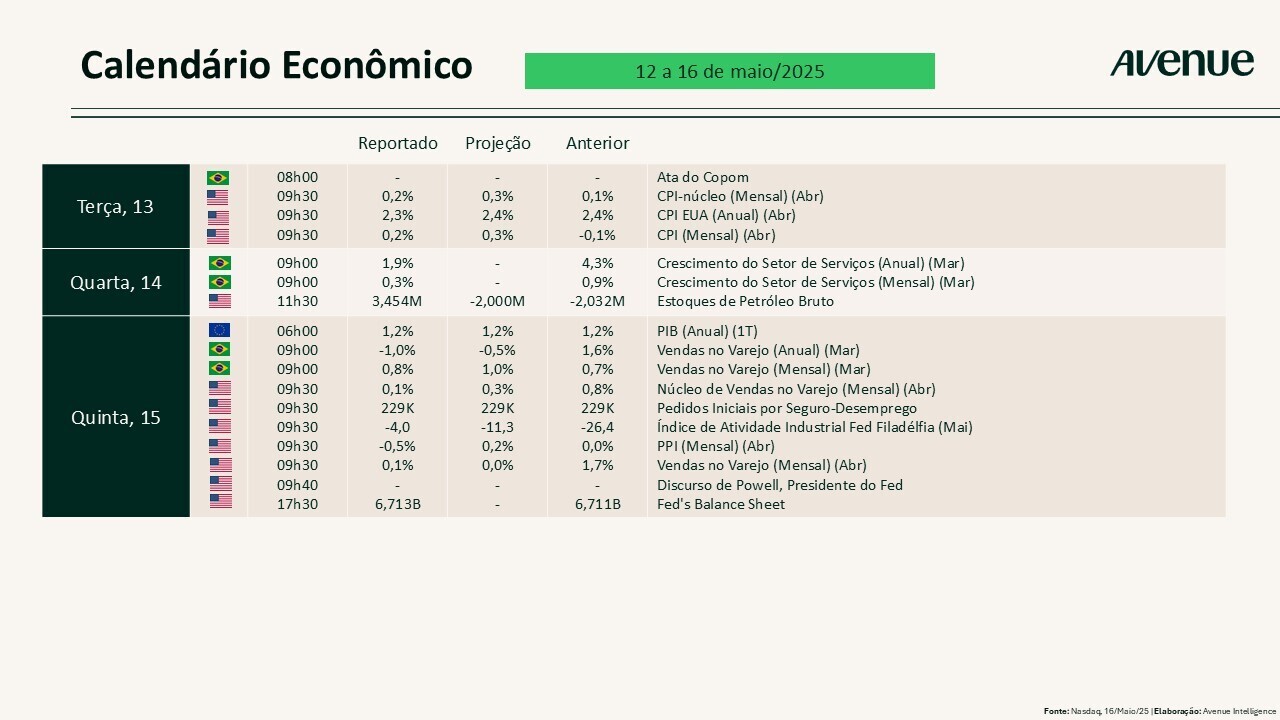

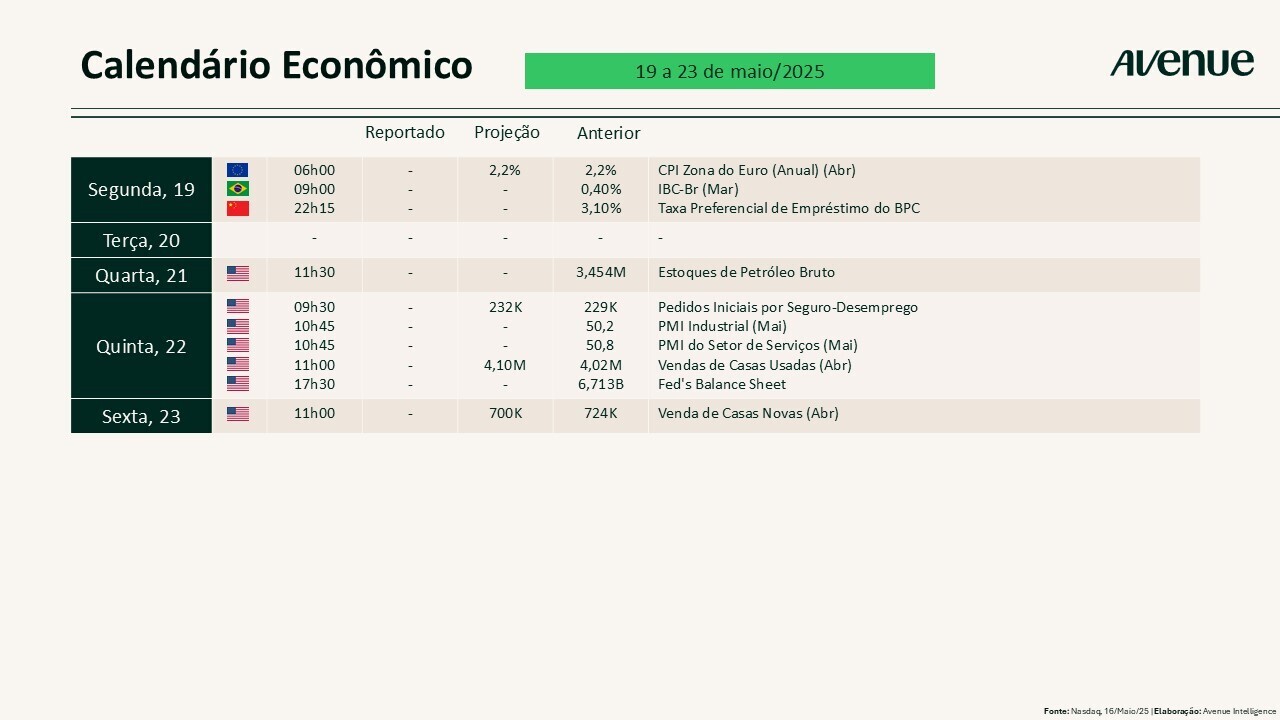

A agenda para esta semana tende a ser mais leve em termos de indicadores, acompanhada pelo arrefecimento da temporada de resultados:

Confira a seguir a programação para os próximos dias:

Não deixe de conferir a página Resultados Trimestrais: Temporada de balanços nos EUA para uma cobertura completa das divulgações corporativas.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente