Inflação, tarifas e incertezas moldam o cenário econômico americano

01/07/2025

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

A SEMANA QUE PASSOU NO MERCADO E OS SEUS IMPACTOS

Direto ao ponto: na semana passada, o mercado acompanhou de perto uma série de temas que movimentaram tanto o noticiário quanto o sentimento dos investidores. Por isso, vale analisar, ponto a ponto, os principais fatos que impactaram a agenda econômica recente:

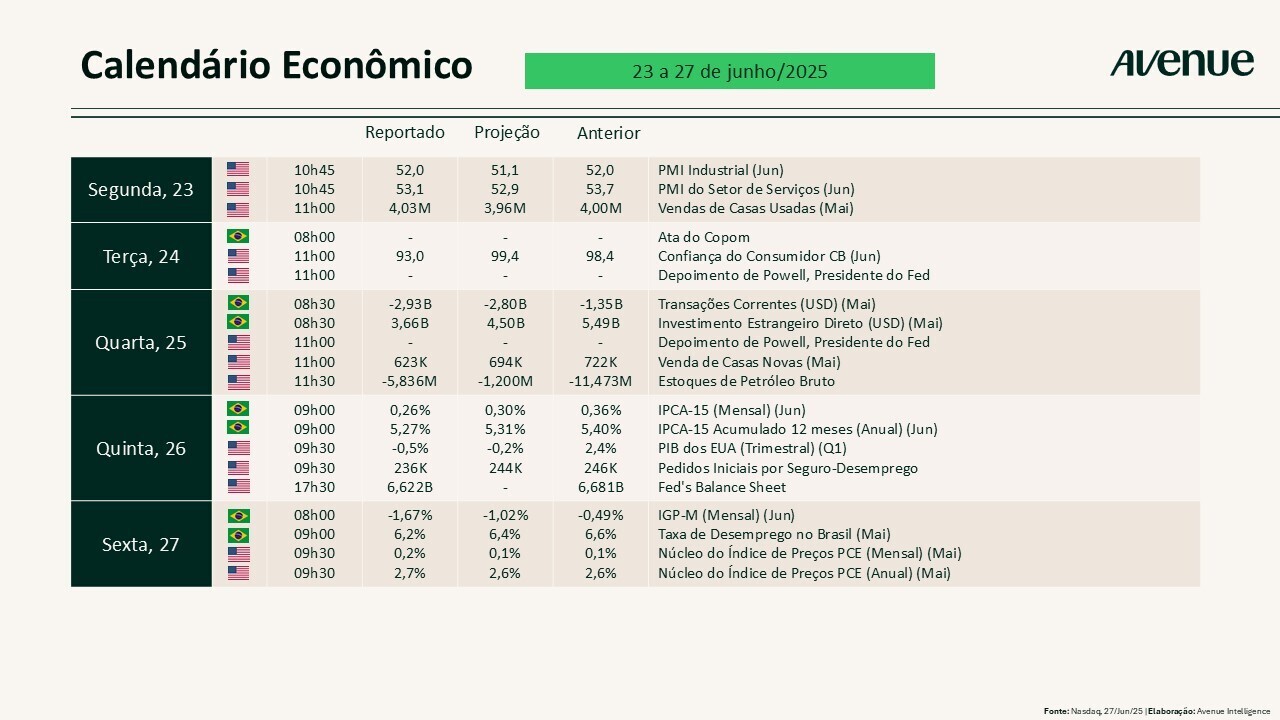

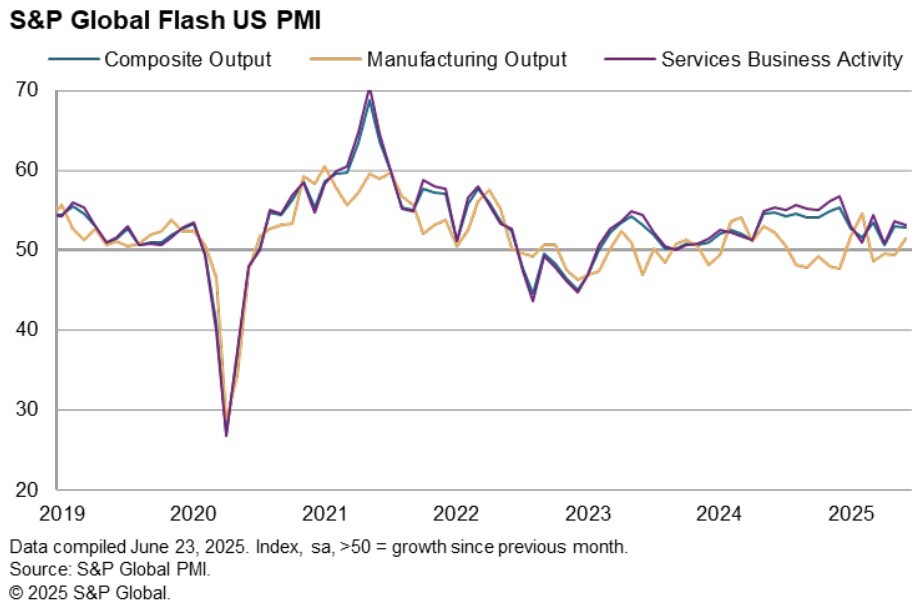

O PMI de junho revelou que a atividade econômica americana segue em expansão, impulsionada principalmente pela demanda doméstica de serviços – setor que, mesmo tendo desacelerado ao menor patamar em dois meses, continua sendo um pilar de crescimento. Por outro lado, as exportações recuaram, ao passo que o aumento dos estoques contribuiu para sustentar a atividade, refletindo a estratégia das empresas de se anteciparem a possíveis elevações de preços decorrentes de novas tarifas. Enquanto isso, a indústria se manteve estável, com destaque para a produção fabril, que voltou a crescer após quatro meses. Já os novos pedidos às fábricas avançaram em ritmo mais lento do que em maio, sinalizando maior cautela à frente.

Fonte: PMI S&P Global, 23/jun/2025

Em geral, o mercado de trabalho apresentou sinais positivos, com o emprego no setor de serviços registrando o crescimento mais forte em cinco meses, enquanto nas fábricas o avanço foi o mais acelerado em 12 meses. Apesar disso, o sentimento no setor de serviços piorou ligeiramente, enquanto na indústria houve melhora em relação a abril – ainda que as expectativas de produção tenham se mostrado menos otimistas. Chris Williamson, chief business economist da S&P Global Market Intelligence, destacou que “os dados do Flash PMI de junho indicaram que a economia americana continua crescendo, mas as perspectivas permanecem incertas, em meio a um forte aumento na pressão inflacionária”. E é justamente essa incerteza que reforça a postura de cautela do Fed, que segue monitorando a resiliência econômica e a trajetória da inflação.

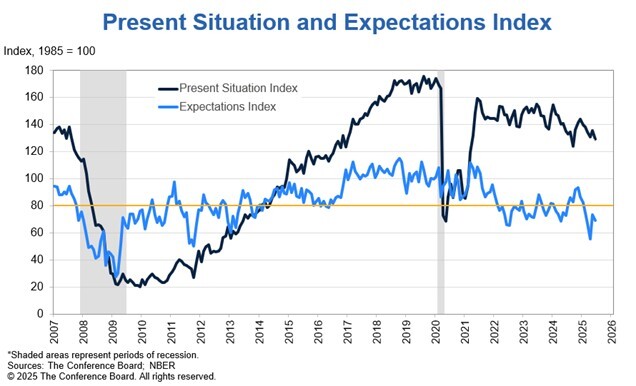

Paralelamente, o Índice de Confiança do Consumidor, medido pelo Conference Board e divulgado no último dia 24, recuou 5,4 pontos entre maio e junho (de 98,4 para 93,0), anulando quase metade dos ganhos registrados no mês anterior. A deterioração foi generalizada, afetando todas as faixas etárias, rendas e filiações políticas, com os republicanos registrando o maior declínio. O Índice de Expectativas, que reflete as perspectivas de curto prazo para renda, negócios e mercado de trabalho, também recuou, atingindo a marca de 69,0 pontos e afastando-se ainda mais do limiar de 80, patamar que sinaliza risco de recessão. Segundo Stephanie Guichard, economista sênior do Conference Board, “a confiança do consumidor enfraqueceu em junho, com as preocupações sobre as tarifas impactando negativamente as avaliações dos consumidores”.

Fonte: The Conference Board, 24/jun/2025

A pesquisa foi realizada antes do ataque americano no conflito Israel-Irã e, portanto, não reflete os efeitos desse evento, embora já captasse as preocupações dos consumidores em relação às tarifas. No mercado, o impacto da queda na confiança foi brando: os índices acionários mantiveram sua trajetória, enquanto os yields dos títulos de dívida recuaram levemente, acompanhados por uma desvalorização tanto do índice dólar (DXY) quanto da moeda americana frente ao real.

O relatório do Departamento de Comércio, divulgado na sexta-feira passada (27), apontou que o Índice de Preços de Despesas de Consumo Pessoal (PCE) — métrica de inflação preferida do Fed — avançou 0,1% em maio, alcançando uma taxa anual de 2,3%, ligeiramente acima dos 2,1% projetados. O núcleo do PCE, que exclui alimentos e energia, registrou uma alta de 0,2% no mês e de 2,7% no ano, também superando as expectativas. Esses dados, somados à revisão para cima do PCE de abril, indicam que a inflação permanece acima da meta de 2% do Fed, pressionada principalmente pelos custos de moradia e saúde. Enquanto isso, os gastos do consumidor caíram 0,1% em maio e a renda pessoal diminuiu 0,4%, refletindo cautela das famílias.

Fonte: Bloomberg, elaboração Avenue

Apesar das pressões do presidente Donald Trump por cortes de juros, o Fed deve manter a sua postura cautelosa enquanto aguarda maior clareza sobre os impactos das tarifas e outros indícios de enfraquecimento no mercado de trabalho. Levando esse cenário em conta, analistas apontam que a perspectiva de um ciclo de afrouxamento monetário se fortaleceu com os sinais de desaceleração do consumo e inflação mais baixa, mas ressaltam que a decisão do Fed deve seguir condicionada à evolução dos dados econômicos ao longo dos próximos meses.

Enquanto isso, o Congresso americano avançou com o projeto de lei orçamentário “One Big Beautiful Bill”, que prevê cortes em programas sociais, aumento de investimentos em defesa e a extensão dos cortes de impostos de 2017. No entanto, a tramitação no Senado ainda pode alterar o perfil da política fiscal, com implicações tanto para o comércio exterior quanto para a inflação doméstica. Já as tarifas, frequentemente citadas por consumidores e empresas como grande fator de preocupação, continuam pressionando os preços, principalmente em setores sensíveis como combustíveis e salários.

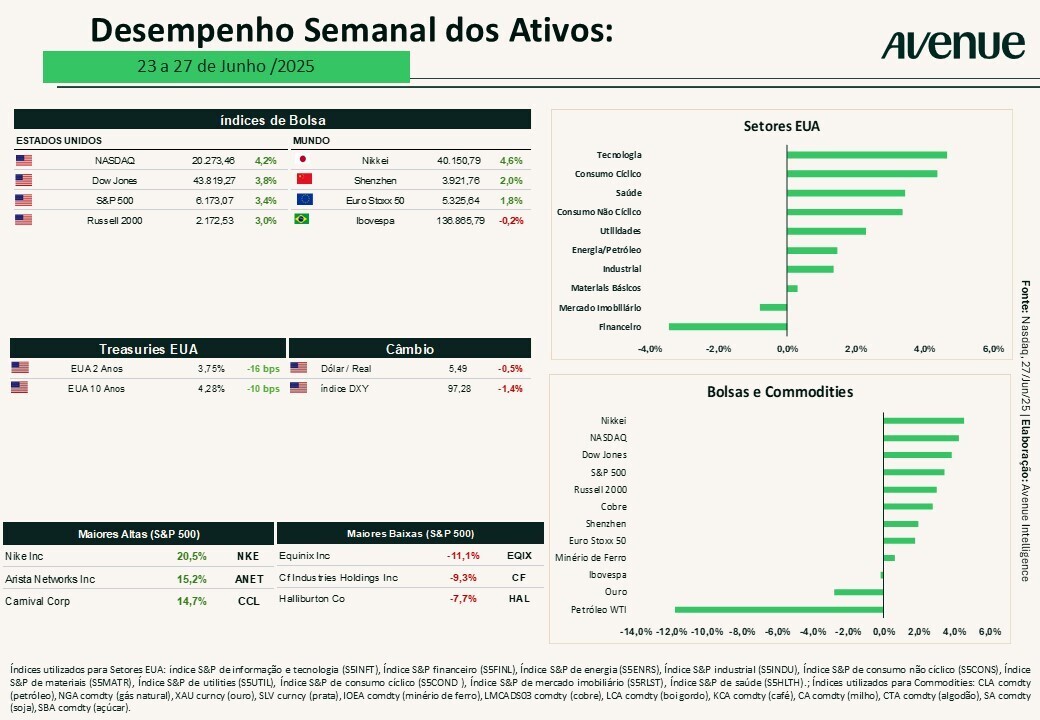

Os dados econômicos recentes tiveram um impacto relativamente limitado nos mercados, sendo ofuscados por eventos geopolíticos, como as tensões no Oriente Médio e as negociações comerciais entre os EUA, a China e a União Europeia. Os índices acionários registraram altas, enquanto os yields dos títulos americanos subiram ligeiramente. Por fim, o índice dólar (DXY) manteve-se estável, embora o dólar tenha se valorizado frente ao real.

Recomendamos cautela na alocação em ações neste momento, dado que a queda observada após o Liberation Day (2 de abril) trouxe as ações americanas de volta a múltiplos elevados, conforme abordado anteriormente aqui nesta coluna (leia mais em Conflitos de Trump e dados do mercado de trabalho pautam o início de junho).

Em relação ao dólar nos patamares atuais, destacamos a importância de manter uma alocação global consistente, aproveitando a taxa de câmbio favorável como uma oportunidade para o investidor brasileiro diversificar a sua carteira com ativos no exterior. Ressaltamos que, além do preço do dólar, o retorno dos investimentos em moeda estrangeira pode mais do que compensar as variações cambiais. Reflita sobre isso!

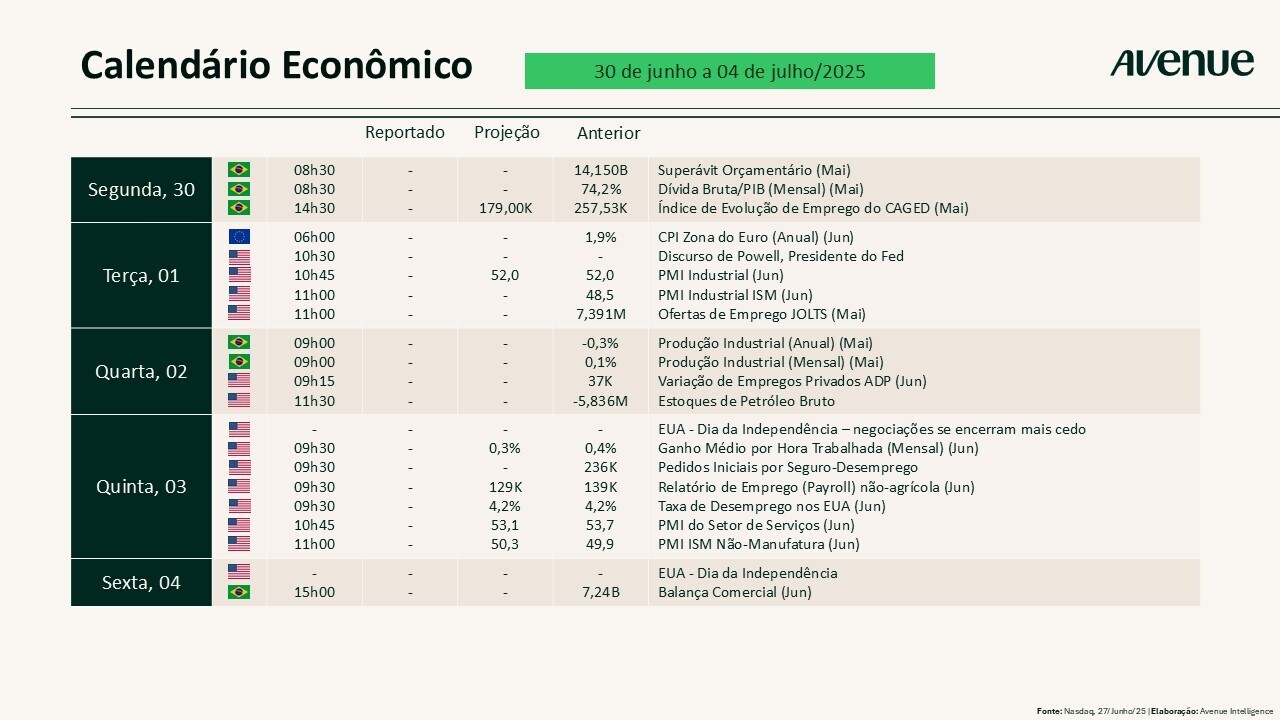

Nesta semana, vale a pena ficar de olho nos seguintes indicadores:

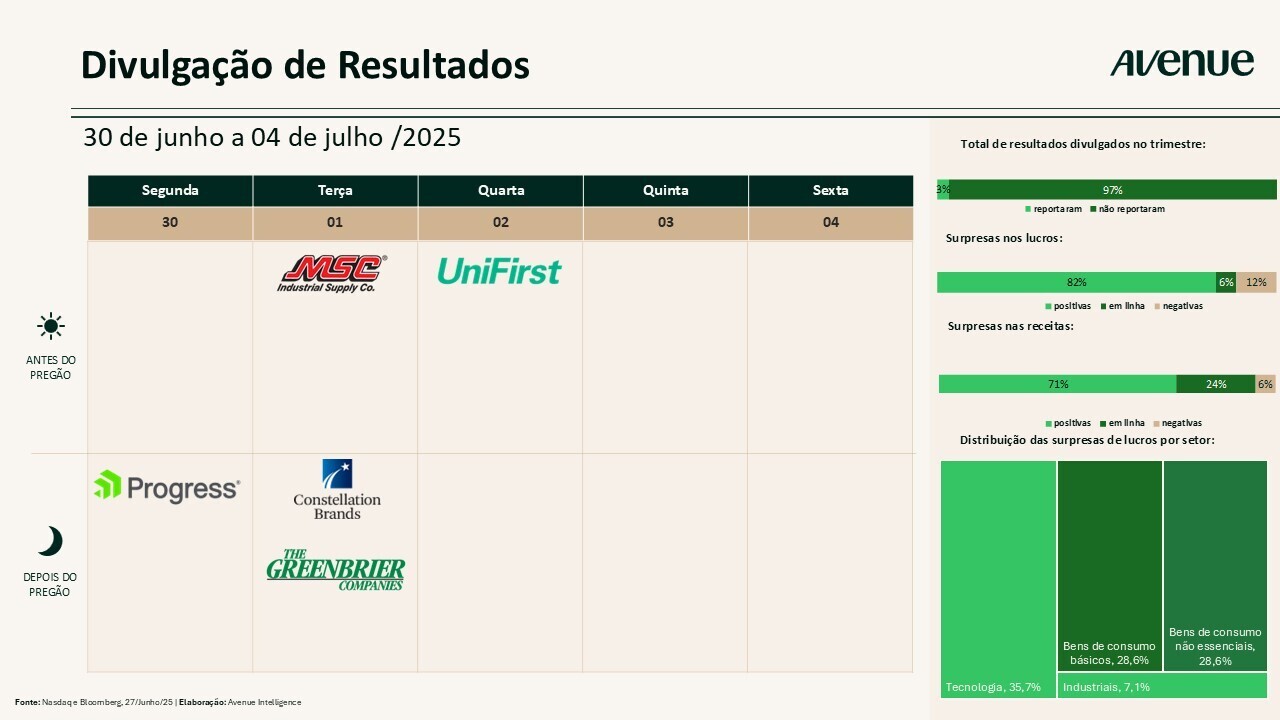

Para fechar, algumas poucas empresas seguem divulgando os seus números ao longo dos próximos dias:

Lembrando que você encontra o acompanhamento completo dos demais resultados publicados na página Resultados Trimestrais – Temporada de balanços nos EUA.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente