Dólar também “em busca do hexa”?

28/11/2022

28/11/2022

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

28/11/2022

É Copa! Não dá para deixar de falar sobre a Copa. Como brasileiro e amante do futebol, ela reacende nosso patriotismo. Força, Brasil, vamos em busca do hexa!

No entanto, aproveito para fazer uma provocação. Não estou aqui fazendo uma previsão, nem tampouco análise. Trata-se mais de uma provocação mesmo. E todos os valores usados aqui tiveram como referência os meses de julho de cada ano, quando tradicionalmente temos o evento, exceção feita à atual edição.

Em 1994, alcançamos o tetra e o Real estava recém sendo formado com paridade de 1 para 1 com o dólar. Passam-se 4 anos e, pré-maxidesvalorização de 1999 durante a fatídica copa da França, temos um dólar por volta de R$ 1,20. Em 2002, alcançamos o penta na edição do Japão e Coréia. O dólar já estava na casa de R$ 2,30, mais de 90% de alta de uma copa a outra. No entanto, passado o risco de mudança de governo com a entrada de Lula em seu primeiro mandato, o dólar se mantém estável em cerca de R$ 2,20 durante a copa da Alemanha em 2006 e, apesar do timaço que tínhamos na época, o hexa não veio. Passam-se 4 anos, o Brasil experimenta um momento único de crescimento da China e de valorização de commodities que fez com que conseguíssemos nos recuperar da crise de 2008 rapidamente e, em 2010, apesar de pararmos já nas quartas de final contra Holanda, temos um dólar a R$ 1,75. Bons tempos, não é mesmo?! E esse foi efetivamente o único período entre copas que vimos o dólar se desvalorizar.

Pois bem, em 2014, na copa no Brasil, o dólar se valoriza 28% e chega a R$ 2,25. Melhor nem lembrar muito do resultado dessa copa. Em 2018, na Rússia, paramos na Bélgica nas quartas e temos um dólar 67% mais caro, em R$ 3,75. E agora no Catar foram mais 40% de valorização, com o dólar a R$ 5,30. Ou seja, nas últimas 4 copas o dólar sai de R$ 1,75 para R$ 5,30, ficando 200% mais caro, uma valorização média de 9.7% ao ano. Abaixo o gráfico do dólar nessas últimas 4 copas.

O desempenho passado pode não ser indicativo de resultados futuros.

Realmente, eu gostaria de ver o Brasil saindo do Catar com o hexa, mas e o dólar? Será que na próxima copa, aqui nos EUA, o dólar irá buscar o hexa ou será que já estará buscando o hepta?

Mas deixando o futebol de lado…

CHEGANDO AO PICO?

Na semana que passou, tivemos um evento deveras importante que pode ter passado desapercebido em meio ao feriado de Thanksgiving aqui nos EUA e a copa.

Achei emblemática a ata do FOMC divulgada nessa semana que passou, na quarta-feira para ser mais preciso. Por quê? Porque pela primeira vez me pareceu mais clara a ideia de que o FED pode reduzir o ritmo de aperto monetário nas próximas reuniões. Essa frase foi emblemática e repercutida em diversos periódicos aqui nos EUA:

“A substantial majority of participants judged that a slowing in the pace of increase would likely soon be appropriate,”

(Fonte: CNN Brasil)

Ou seja, os dirigentes do FED entendem ser apropriado reduzir a velocidade de aperto monetário. Em bom português: “subir menos os juros nos EUA”. Não quer dizer interromper o ciclo de alta, mas sim reduzir a intensidade. Reforça a interpretação de um aumento de 50 bps na próxima reunião, dia 14 de dezembro – vide o monitor de juros de CBOE. Deixa aberto ainda novos aumentos em 2023.

Interessante que a ata reforçou que os dirigentes do FED ainda veem poucos sinais de inflação diminuindo; apesar disso, o motivo dado pelo FED para a redução no ritmo é a demora do impacto da política monetária em fazer efeito na economia real; além do receio com a possibilidade de criar instabilidades ao sistema financeiro.

“The uncertain lags and magnitudes associated with the effects of monetary policy actions on economic activity and inflation were among the reasons cited regarding why such an assessment was important.” (Fonte: CNN Brasil)

“slowing the pace of increase could reduce the risk of instability in the financial system.” (Fonte: CNN Brasil)

Acho a notícia/dado muito relevante porque pela primeira vez temos uma sinalização mais clara, dada pelo próprio FED, acerca da desaceleração do atual ciclo de alta que permite ao mercado estimar/especular com o fim dele. Vale lembrar que, assim como comentei no post “Os juros e a criptonita do mercado”, os juros têm sido um fator importante na precificação de ativos em 2022. Penso que é cedo para falar em “pivot”, ou seja, falar em redução de juros, no entanto, depois dessa ata parece que o pico dos juros está mais perto.

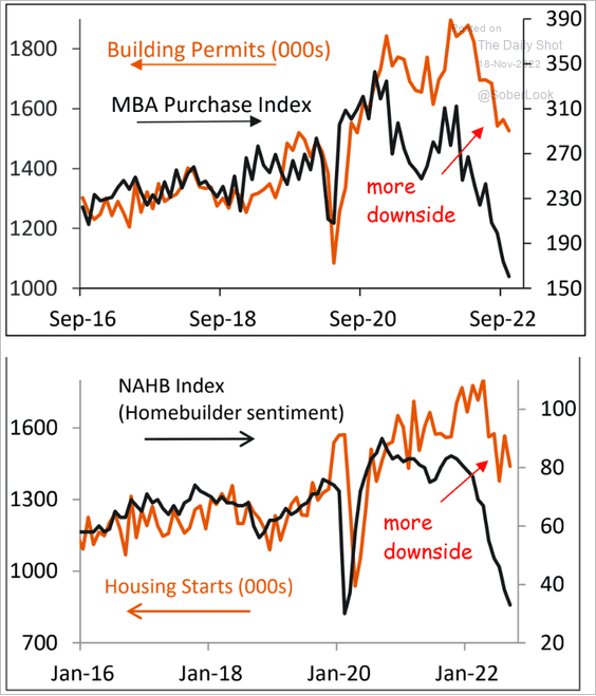

DESACELERAÇÃO NO MERCADO IMOBILIÁRIO

Parte dessa postura do FED de acalmar o ritmo de altas se deve à desaceleração em curso já observada em alguns setores. Abaixo um gráfico sobre o mercado imobiliário. Os pedidos de mortgage (financiamento imobiliário) colapsaram nos últimos meses (linha preta do primeiro gráfico), com as taxas para o financiamento atingindo as máximas em décadas. O sentimento dos construtores e suas perspectivas com o futuro seguem muito ruins (linha preta do segundo gráfico). Logo, com baixos pedidos de financiamento e com o sentimento dos empresários do setor abalado, é razoável supor que os pedidos para novas construções ou o início de novas construções (linhas laranjas dos gráficos) seguem em baixa.

Não há garantia de que essas opiniões ou perspectivas aqui fornecidas se mostrem corretas.

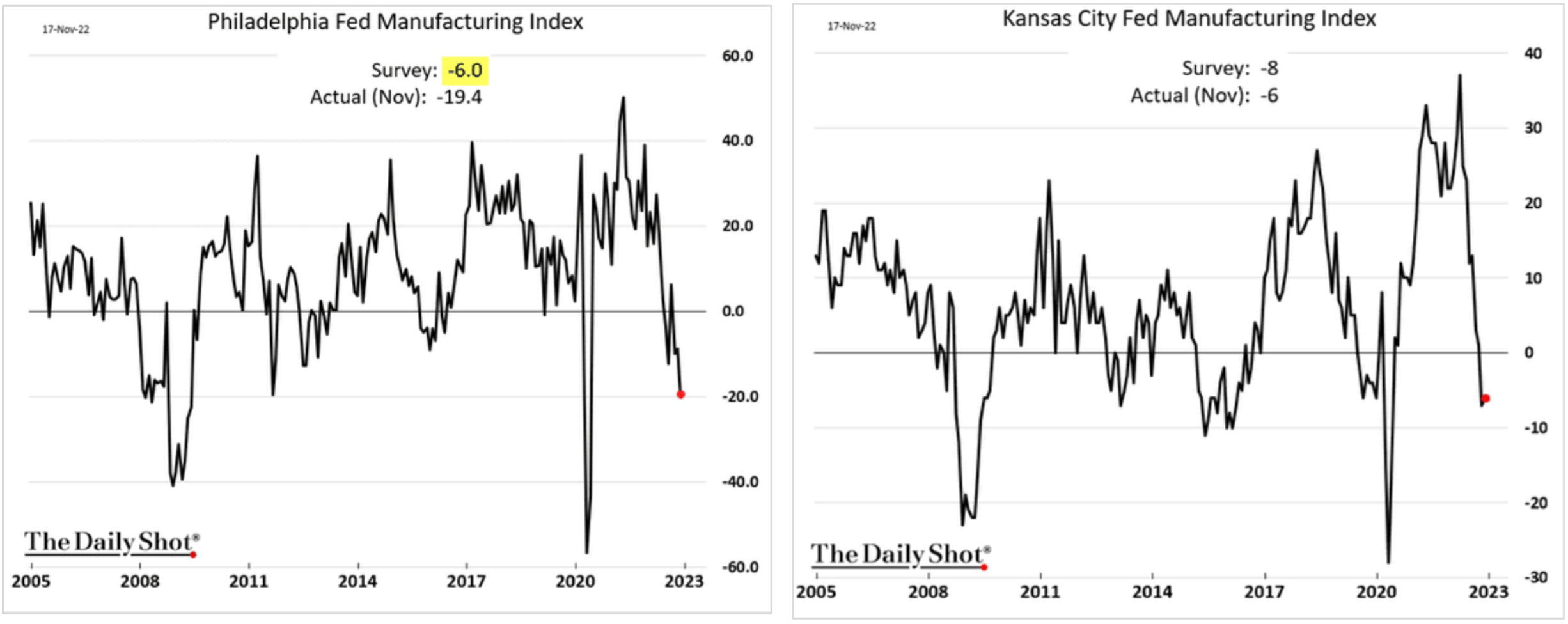

DESACELERAÇÃO NA INDÚSTRIA

Corroborando isso, os indicadores de atividade regional na indústria seguem mostrando fraqueza. Abaixo 2 gráficos: atividade da indústria da Filadélfia e de Kansas. Na última divulgação, ambos vieram aquém do esperado.

E poderia seguir citando indicadores que mostram essa desaceleração na economia americana, a qual muitos acreditam que levará a maior economia do mundo a uma recessão em 2023. No entanto, não quero tornar esse texto enfadonho.

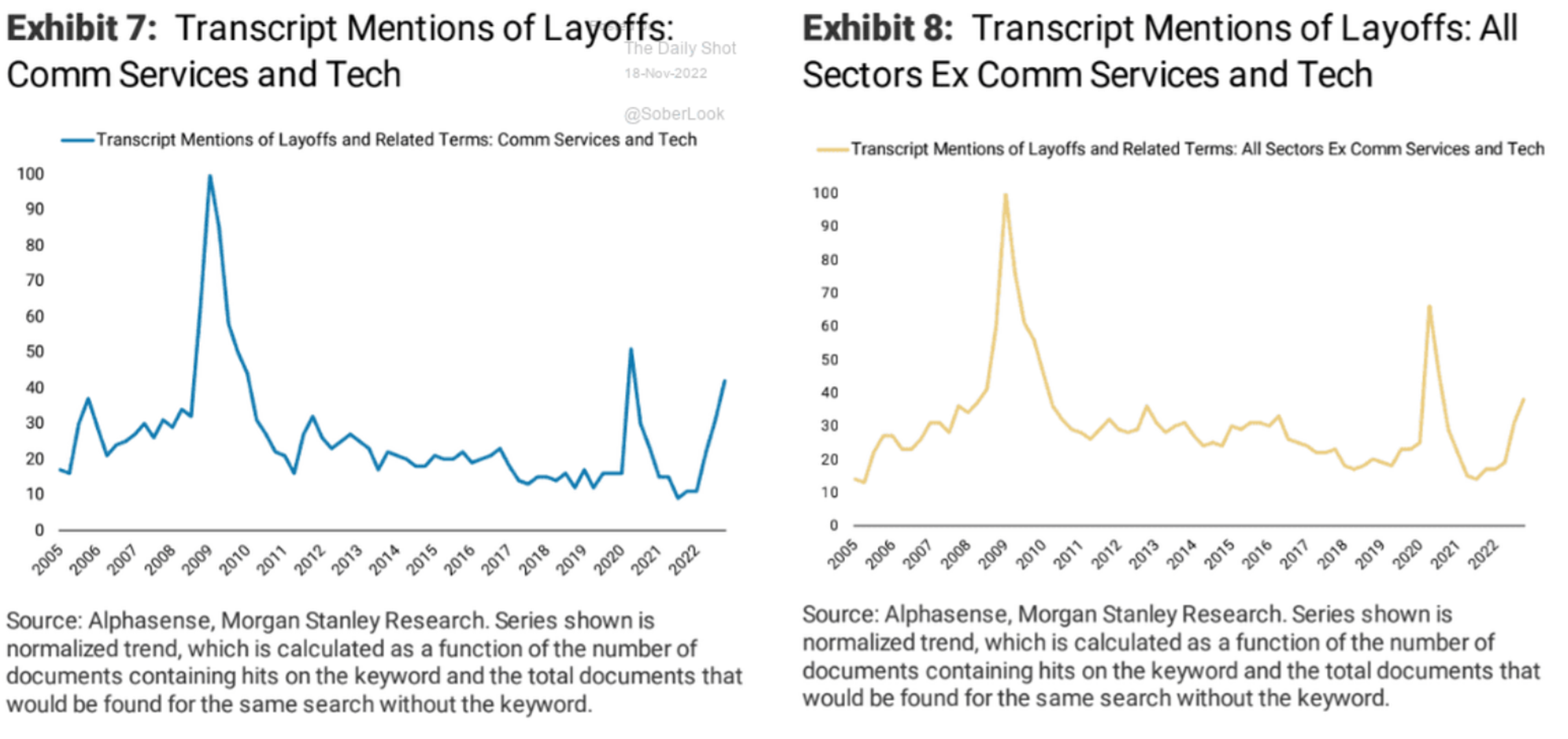

DEMISSÕES

Temos visto o anúncio de diversas demissões recentemente, especialmente no setor de tecnologia. Abaixo 2 gráficos que medem o quanto a palavra layoff (demissões) foi citada recentemente na divulgação de resultados do 3T22.

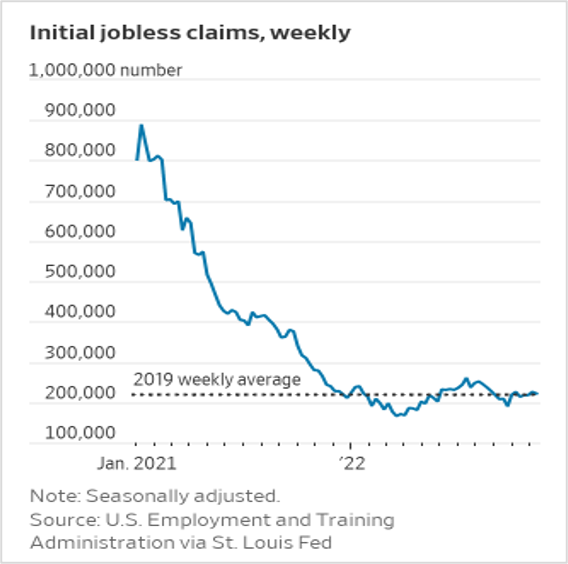

Mas, apesar da perspectiva de demissões, a verdade é que o mercado de trabalho segue apertado. O último dado de pedidos de auxílio desemprego mostrou pouco aumento – artigo do Wall Street Journal comenta isso. Ou seja, ainda não vemos aqui nos EUA essa perspectiva de demissões afetando significativamente os dados de desemprego. Leva-se tempo até o mercado de trabalho repercutir esse ciclo de desaceleração e potencial recessão. Nesse sentido, vai ser importante observar o dado do Payroll que será divulgado dia 2 de dezembro. Esse é um dado importante e que deve influenciar as perspectivas de juros aqui nos EUA.

Fonte: The Wall Street Journal

E QUAL A IMPLICAÇÃO DE TUDO ISSO PARA VOCÊ, INVESTIDOR?

Meu trabalho como estrategista-chefe é pensar em estratégias de investimentos para os nossos clientes dado o cenário que se apresenta. Penso que grande parte do investimento internacional deve ser um investimento estrutural e não tático, ou seja, ele não deveria ficar suscetível às mudanças de ciclo e sim alocado de forma diversificada geograficamente e em termos de setores, a fim de atravessar os diferentes cenários.

Você consegue fazer isso facilmente com os mais de 600 fundos internacionais disponíveis em nossa plataforma ou ainda através das centenas de ETFs disponíveis no mercado americano. E para os nossos clientes, temos hoje relatórios de recomendações de investimentos. Basta acessar a área logada.

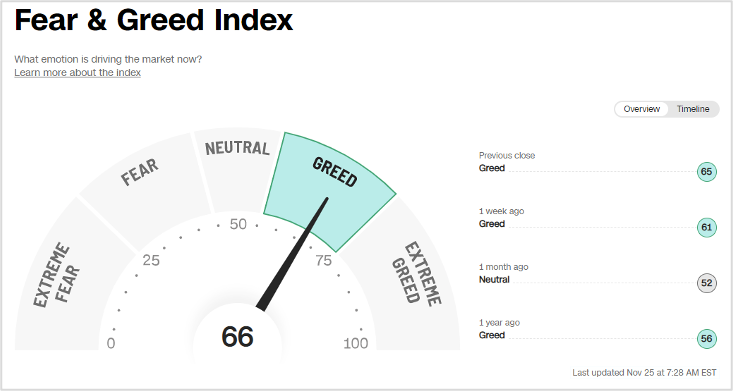

Mas pensando de forma mais tática, penso que muito dessa desaceleração já foi colocada no preço. Mas a questão é que existe uma probabilidade não desprezível de termos recessão nos EUA no ano que vem. Por isso, ainda guardo certo receio com ações haja visto as altas recentes que jogaram o Fear and Greed Index para região de “Greed” (ganância).

E, pensando que ainda existe um certo receio com o futuro e a possibilidade de uma recessão nos EUA, o indicador de confiança dos CEOs das empresas do S&P 500 mostra que esses não demonstram muita confiança olhando à frente (linha azul do gráfico abaixo) – e tal indicador guarda uma relação com os lucros das empresas. O gráfico abaixo compara ambos, utilizando a variação dos lucros estimados (linha vermelha do gráfico).

Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

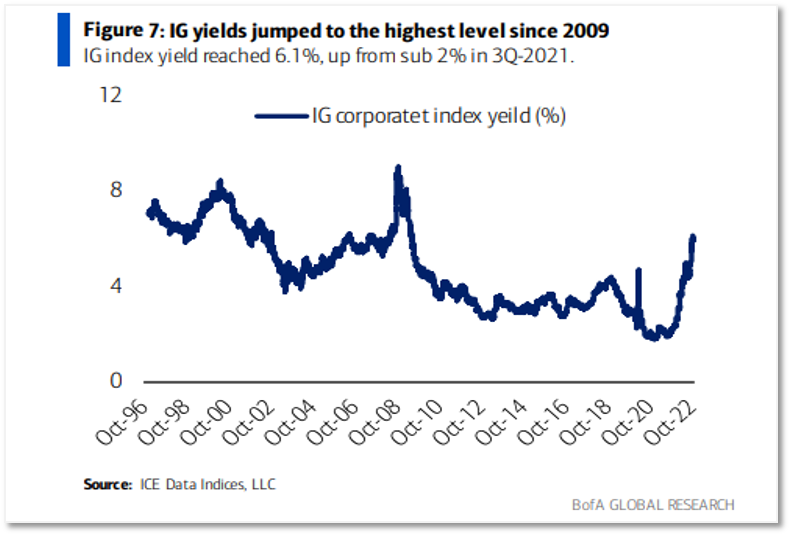

Preços mais baixos em bonds significam yields mais elevados, o que pode ser visto como uma oportunidade para investidores. Abaixo o gráfico do Bloomberg Global Investment Grade Corporate Bond Index, que mostra que os yields de títulos de empresas investment grade atingiu patamares não vistos há algum tempo.

Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

Para quem tem interesse em saber mais sobre as alternativas em bonds, entre em contato através dos nossos canais de atendimento.

Bom, era isso pessoal. Quem quiser, pode me seguir nas redes sociais: @willcastroalves no Twitter ou no Instagram.

Aquele abraço!

William Castro Alves

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

Investir envolve risco e você pode incorrer em lucro ou perda, independentemente da estratégia selecionada. O desempenho passado pode não ser indicativo de resultados futuros. O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente