Deal, China, IA, juros… Tudo o que você precisa saber sobre o mercado hoje

05/06/2023

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Habemus deal!

Tema das últimas semanas, o receio, fantasma ou monstro do guarda-roupa foi embora… ou, pelo menos, será guardado por 2 anos, quando o “waiver” concedido nesse acordo se encerra.

Entendendo: na prática, não houve aumento do teto de gastos, mas sim a eliminação temporária por 2 anos, até 1º de janeiro de 2025. Passada a eleição de 2024, voltaremos a discutir a matéria. Sim, nada foi resolvido, a alternativa adotada foi empurrar com a barriga – não por acaso, vários republicanos criticaram o acordo; inclusive o candidato às primárias do partido e governador da Flórida, Ronald De Santis (clique para ver sua crítica).

Ainda assim, como contrapartida da eliminação temporária do teto, houve um congelamento de uma série de gastos do governo, os quais só podem ser aumentados em 1% nos próximos 2 anos. Estima-se que a legislação reduza os déficits do governo em cerca de US$1,5 trilhão ao longo de uma década em comparação com o texto base inicial, de acordo com o Congressional Budget Office. Aqui está o texto completo que foi aprovado na Câmara.

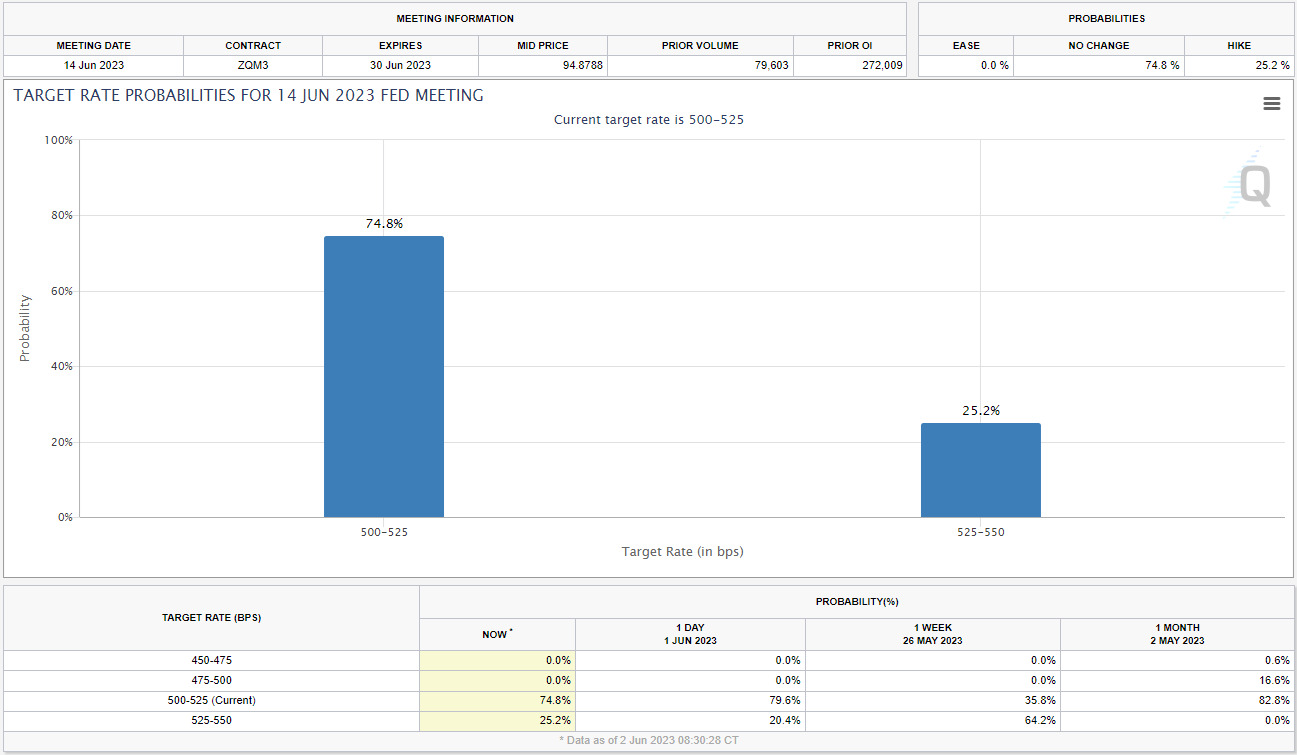

E agora? Tudo sobre juros!

Com a questão do teto da dívida resolvida, o foco do mercado volta a ser o protagonista de sempre: os juros. Nos dias 13 e 14 de junho, o FED se reúne novamente para definir as taxas de juros americanas, e as apostas seguem sendo a manutenção da taxa, embora com elevada incerteza, e temos visto muitas mudanças nessas percepções.

Ainda assim, vimos as curvas de juros “abrindo” (yields aumentando), sinalizando que essa interpretação ainda guarda certa reserva ou dúvida, à medida que os dados da economia americana têm surpreendido positivamente – vide gráfico abaixo.

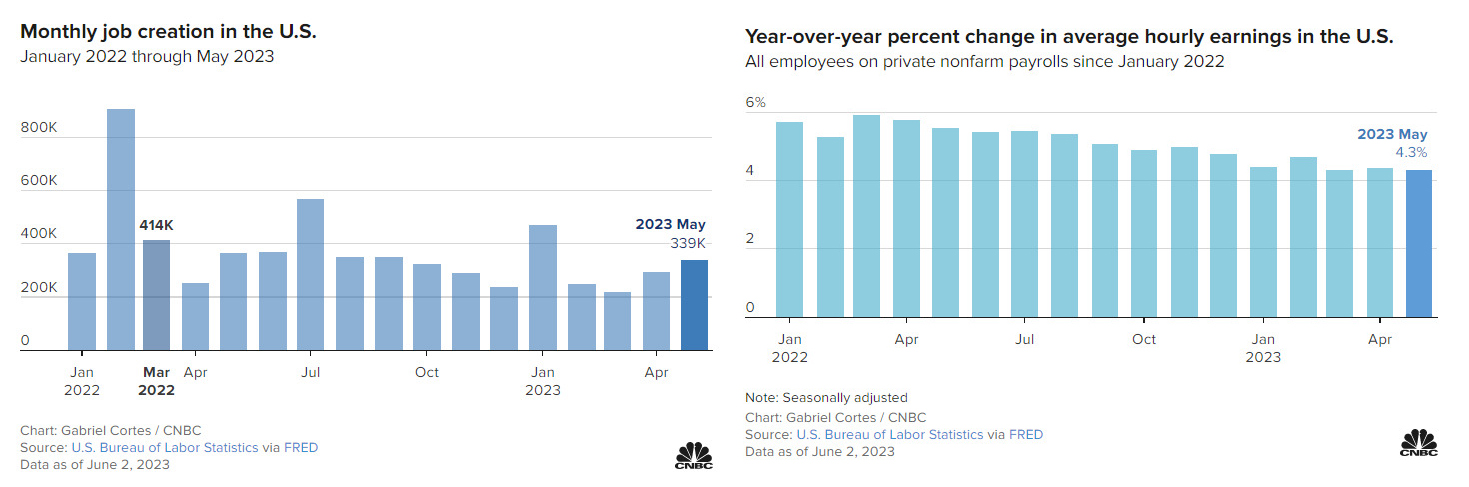

Falando nisso… O mercado de trabalho não desacelera?!

Apesar de se falar muito em recessão e/ou desaceleração na economia, uma vez por mês somos surpreendidos com um novo relatório do mercado de trabalho (Payroll), mostrando a pujança da economia americana. São 29 meses consecutivos de geração positiva de postos de trabalho. Na semana passada, esperava-se a criação de 180 mil postos de trabalho; o relatório mostrou a criação de 339 mil! Algumas coisas chamaram atenção: (i) houve aceleração da criação de postos de trabalho nos últimos 3 meses; (ii) revisão dos números de março para cima em 52 mil, de +165 mil para +217 mil, e a variação de abril foi revisada para cima em 41 mil, de +253 mil para +294 mil; (iii) os salários cresceram menos que o esperado, o que foi bem-visto pelo mercado – renda crescendo menos traz a leitura de menos pressão sobre o consumo e, consequentemente, inflação.

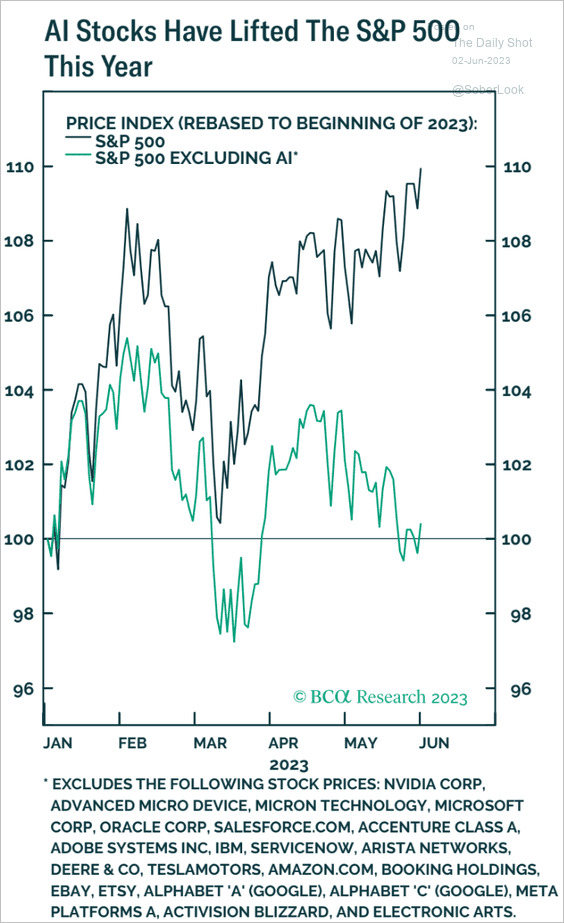

2 mundos – parte 2

Na semana passada, comentei que temos visto dois mundos no mercado americano: refiro-me à forte alta de um universo de 10 ou menos ações que respondem por grande parte da alta do índice S&P500. Aliás, há vários gráficos que mostram essa discrepância nas ações americanas – fiz uma thread no Twitter com esses gráficos. Aqui vai um deles que evidencia isso:

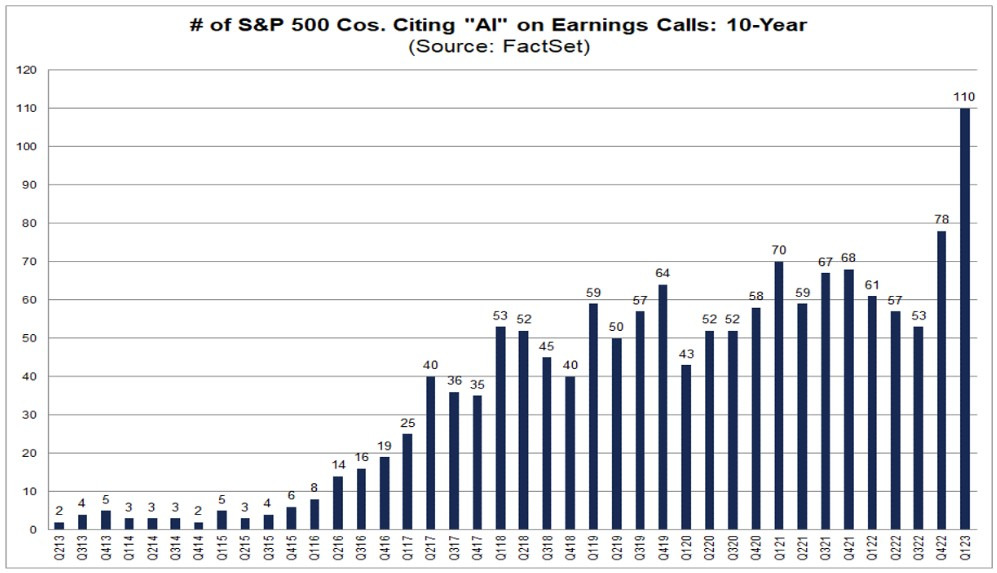

A explicação para esses dois mundos no mercado acionário está nas expectativas exageradas em relação aos impactos do desenvolvimento da inteligência artificial na economia e em algumas empresas; enquanto as outras ações, em nossa opinião, refletem de forma mais fidedigna o cenário desafiador que as empresas enfrentam na economia. Não por acaso,vimos cada vez mais empresas citando a palavra “inteligência artificial” em suas teleconferências de resultados:

Fonte: Factset – Maio 2023

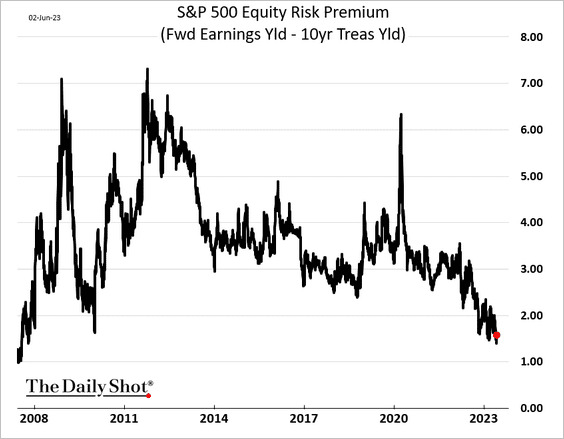

Quanto a isso, em nossa visão, esse movimento tornou ainda menos atraente a alocação mais robusta em bolsa, ou em algumas empresas ou setor específico de tecnologia, que negocia com um elevado prêmio sobre outros setores. Veja que o Equity Risk Premium – prêmio por investir em ações em comparação com a alocação em Treasury bond – está em um dos patamares mais baixos dos últimos anos. Mantemos nossa postura cautelosa com a classe de ativos e preferimos esperar um cenário melhor para uma alocação acima da média.

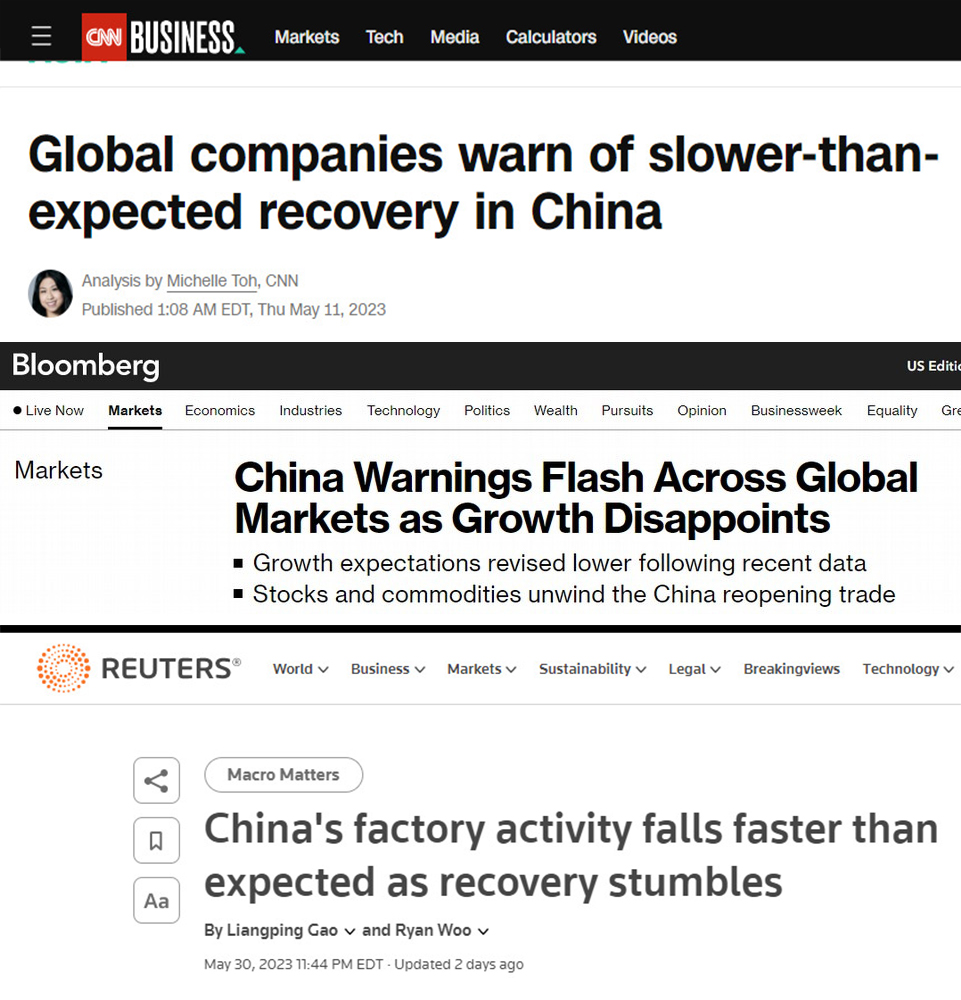

China decepciona

Muito se esperava que a reabertura da China e a flexibilização da política de Covid-zero pudessem impulsionar o crescimento global e gerar demanda adicional para sustentar os preços das commodities. Até agora, essa realidade tem sido frustrante. Os dados apresentados pela China têm ficado aquém do esperado…

China’s factory activity falls faster than expected as recovery stumbles | Reuters ; Starbucks, Estée Lauder, Qualcomm: Global companies warn of slower-than-expected recovery in China | CNN Business ; China Warnings Flash Across Global Markets as Growth Disappoints – Bloomberg

Recentemente, algumas empresas têm salientado certa incerteza com o crescimento da segunda maior economia do mundo. As ações da Estée Lauder (EL) tiveram sua maior queda diária já registrada, depois que a empresa reduziu suas perspectivas de vendas, citando pressões na China e em outras partes da Ásia. A Starbucks (SBUX) e a Qualcomm (QCOM) também sinalizaram incertezas relacionadas ao país, que é um mercado importante para ambas. Na semana passada, o índice oficial de gerentes de compras (PMI) da indústria caiu para 48,8, o menor nível em 5 meses, segundo o Escritório Nacional de Estatísticas (NBS) – lembrando que esse é um indicador que, abaixo de 50, mostra contração (redução) da atividade. E o setor de serviços expandiu no ritmo mais lento em 4 meses em maio, com o PMI não manufatureiro oficial caindo de 56,4 para 54,5.

O impacto tem sido sentido nos preços das commodities (fonte). Na semana passada, o índice Dow Jones de commodities atingiu a mínima de 18 meses!

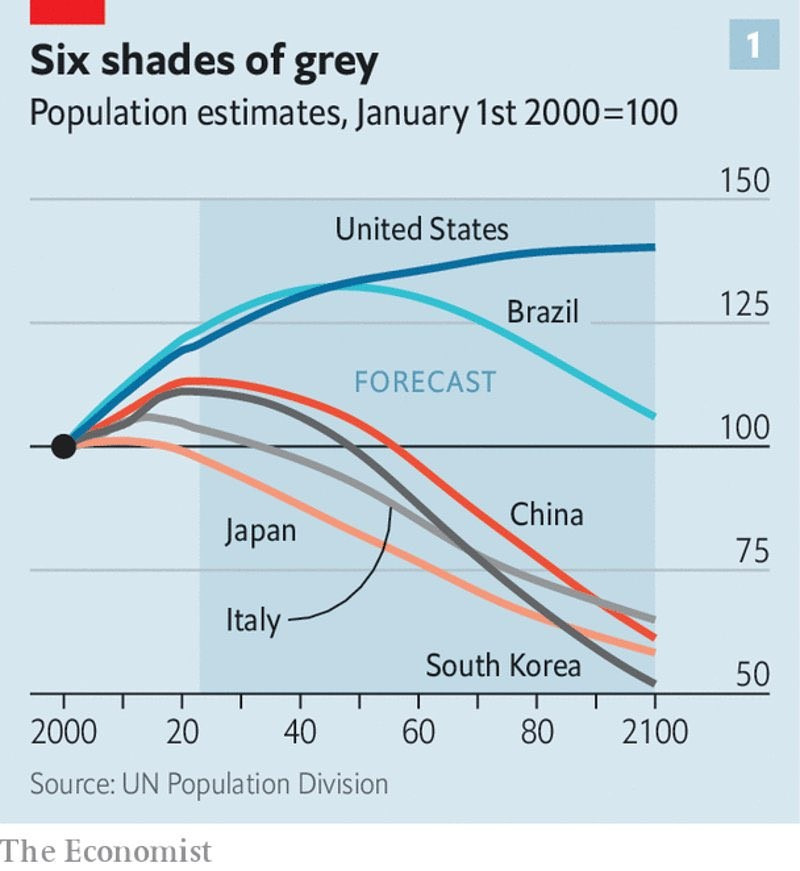

Hegemonia americana

Na faculdade de economia, aprendi que o PIB (Produto Interno Bruto), que é uma medida de riqueza e tamanho da economia, é uma função de 3 fatores: capital monetário (recursos financeiros), capital humano (quantidade de trabalhadores) e capital intelectual (tecnologia e produtividade dos trabalhadores). Ou seja, o PIB depende ou deriva da capacidade dos países em conjugar esses fatores. Países como a China possuíam e possuem uma massa de trabalhadores; o Japão deu um salto de tecnologia e produtividade desde a década de 80; o capital monetário europeu ajudou países como a Irlanda a crescer e ter uma das melhores qualidades de vida do mundo; e os EUA conseguiram agregar os 3 fatores com qualidade, o que os tornou a maior economia do mundo.

Ora, mas o que acontece quando a população envelhece e há menos trabalhadores em idade produtiva? Em tese, perde-se a capacidade de crescimento do PIB e/ou riqueza na sociedade. Esse é um dilema ou uma dificuldade enfrentada por diversos países atualmente. Pode-se ter capital monetário, intelectual (tecnologia), mas ainda é preciso ter pessoas para ajudar a construir ou manter essa riqueza.

Então, olha que interessante esse gráfico abaixo. Ele mostra um ponto central de diferenciação dos EUA: as estimativas de (de)crescimento populacional e a capacidade americana de atrair mão de obra.

Fonte: The Economist – Maio 2023

Ora, os EUA têm e atraem capital, estão na vanguarda da tecnologia e conseguem atrair trabalhadores que compensem o envelhecimento da população. Será que eles perdem a hegemonia econômica tão facilmente como alguns dizem?

Espero que esse conteúdo seja útil para vocês e gostaria de feedbacks – críticas, elogios, dúvidas e sugestões são sempre bem-vindos!

Então, me siga nas redes sociais – @willcastroalves tanto no Twitter quanto no Instagram – e diga o que achou.

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não

inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais

do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a

possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente