Earnings Season vem aí – 4T22

16/01/2023

16/01/2023

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

16/01/2023

Chegamos a mais uma divulgação dos resultados das empresas que negociam nas bolsas americanas, em especial do quarto trimestre de 2022. Esse é um momento importante para avaliarmos como as empresas têm se saído num cenário de desaceleração econômica, inflação alta, taxas de juros subindo, queda na confiança do consumidor, entre outros aspectos negativos que afetaram o mercado em 2022. Momento bom para analisarmos o que se passa com as empresas em seu dia a dia lidando com tais desafios.

A safra de balanços nos ajuda a interpretar o impacto micro dos eventos macro que vemos todos os dias. Observar o que se passa com as empresas no dia a dia nos ajuda a ter uma noção do que se passa na economia real e pode ser um driver importante para o mercado nessas próximas semanas. Como sempre em termos de mercado, tudo é uma questão de expectativas e realidade.

FONTES

Então, nesse post vou abordar algumas percepções e perspectivas através de dados e informações públicas que não refletem a minha ou a opinião da Avenue, apenas uma apresentação de expectativas do mercado em geral. Existem diversos conteúdos de diferentes analistas e casas de análise, o site Facset, por exemplo, em sua seção Insights, faz análises acerca das expectativas de resultados – fonte. Outros sites também fazem esse tipo de compilado. Como referência para seu estudo, adiciono aqui outras reportagens que tratam do tema:

Forbes: What To Watch As Fourth-Quarter Earnings Season Begins

Bloomberg: Earnings Outlooks for 2023 Will Hang on Price-to-Recession

The New York Times: Wall Street Braces for a Weak Earnings Season

Wall Street Journal: Wall Street Sets Low Bar for Corporate Earnings Season

Vale lembrar que os números podem muitas vezes variar, portanto, não tome como regra o que vamos escrever aqui. Mais do que os números, a ideia com esse post é passar uma noção, uma direção do que se espera dos resultados desse trimestre.

E ao final do post deixo uma seção mais genérica que explica o que é o Earnings Season, os reports disponibilizados, sua relevância e os cuidados ao se analisar os dados fornecidos por eles.

DE UMA FORMA GERAL

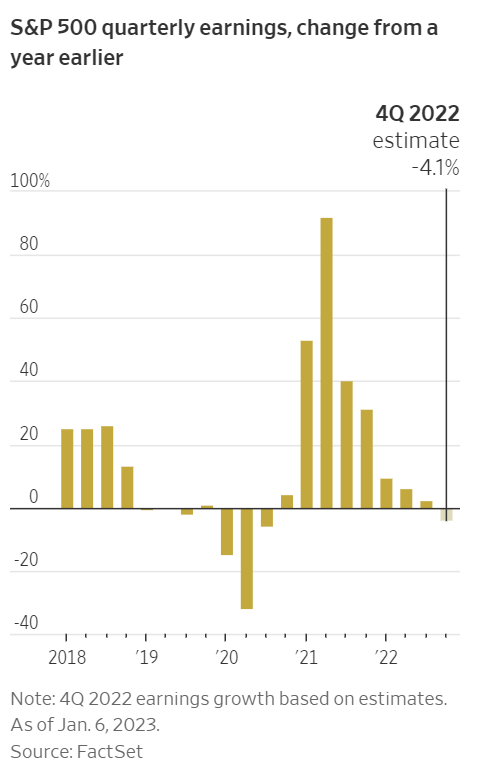

De forma geral, segundo a Factset, espera-se uma queda de 4,1% de forma agregada nos lucros das empresas do S&P 500 para o 4T22. Se -4,1% for o declínio real do trimestre, isso marcará a primeira vez em que o índice registrou uma queda de lucros ano a ano desde o 3T20 – fonte. Para receitas, existe a expectativa de crescimento de 3,8% na comparação anual. Caso venha a se confirmar esse número, este seria a menor taxa de crescimento de receitas desde o 4T20 – fonte. Já a os analistas da Bloomberg Intelligence esperam quedas de 3,1% dos lucros no quarto trimestre, em comparação com o ano anterior – fonte.

Independentemente do número, entendo que o mais relevante aqui é a compreensão de que as expectativas são de queda de lucros em uma forma agregada para esse 4T22.

Fonte: The Wall Street Journal

Os índices não estão disponíveis para investimento direto. O desempenho passado não garante resultados futuros. Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

GUIDANCES

Como fechamento do ano, essa é uma earnings season que guarda especial atenção e importância, pois se refere ao ano todo de 2022 e, portanto, servirá de preambulo de expectativas acerca do que os executivos esperam para 2023. Até aqui vimos mais empresas reportando expectativas mais negativas do que positivas para o 4T22. No geral, 100 empresas do S&P 500 emitiram guidances trimestrais de lucro por ação (EPS – earnings per share), sendo que dessas, 65 emitiram guidance negativo e 35 emitiram guidance positivo – fonte.

EXPECTATIVA X REALIDADE

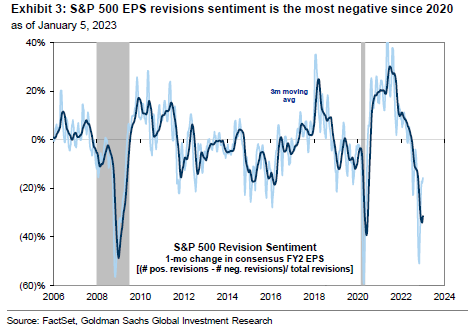

E parte dessa visão negativa acerca de futuro veio sendo colocada nas expectativas de analistas e do mercado para com os resultados. O gráfico abaixo de David Kostin, estrategista-chefe de ações dos EUA no Goldman Sachs, mostra que houve uma forte revisão de projeções de lucros para baixo, incorporando mais pessimismo nas expectativas.

Os índices não estão disponíveis para investimento direto. O desempenho passado não garante resultados futuros. Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Esse pessimismo também guarda relação com a ideia de retorno à média e ao olhar para o passado. O gráfico abaixo nos ajuda a ver isso. Seguindo os ciclos econômicos, a lucratividade das empresas sobe e desce ao longo dos anos, mas em especial vemos um declínio de lucro por ação (EPS) mais forte durante recessões. Se a ideia de reversão da média é real e acontece, poderíamos esperar um retorno à média (linha branca) e queda nos lucros olhando à frente.

Os índices não estão disponíveis para investimento direto. O desempenho passado não garante resultados futuros.

Mas isso não quer dizer que este é o cenário que vamos presenciar. Trata-se de expectativas, as quais podem sempre ser falhas. Veja por exemplo que Ed Yardeni, da Yardeni Research, vê o cenário de forma diferente. Para ele, uma recessão pode ser evitada e com isso ele espera crescimento de lucros para 2023.– fonte.

Como ler isso? As empresas possivelmente preparam o mercado para eventuais dificuldades futuras decorrentes do cenário. É como se preparar para o pior, o qual nem sempre acontece, mas é melhor estar preparado. Como sempre, dado que temos expectativas já negativas e deterioradas, os resultados, ainda que mostrem quedas de lucros e/ou receitas, podem trazer surpresas que movimentariam o mercado.

TEMAS IMPORTANTES

Aquilo que comentamos e vivemos no dia a dia pode permear os resultados a serem divulgados: inflação, juros, desaceleração, tensão geopolítica, entre outros. Mas aqui vou destacar 3.

Fonte: Forbes

Os índices não estão disponíveis para investimento direto. O desempenho passado pode não ser indicativo de resultados futuros.

Fonte: Forbes

O desempenho passado pode não ser indicativo de resultados futuros.

SETORIALMENTE

Falando setorialmente, os bancos dão o start inicial com a divulgação de resultados na sexta-feira, dia 13 de janeiro. De acordo com o FactSet, as estimativas de lucro para o setor financeiro apontam para uma possível queda. Por trás dessa queda está a redução das operações de mercado de capitais e o possível aumento nas provisões para eventuais aumentos de inadimplência; por outro lado, como positivo, tivemos spreads de juros mais altos e a possível continuidade de expansão de crédito na economia. Vamos ver o que eles nos apresentam.

Para as empresas de energia, segundo levantamento da Facset, existe a expectativa de que as empresas do setor relatem o maior crescimento de lucros ano a ano entre os setores do S&P 500, com receitas possivelmente mais elevadas – fonte. O setor industrial é outro que pode contribuir positivamente para o crescimento de lucros nesse 4T22. Esses são setores geralmente ciclicamente sensíveis e que sofreram durante a recessão do Covid-19, portanto, ainda “surfam” a recuperação da economia.

Por outro lado, com expectativas negativas, temos o setor de materiais, onde espera-se uma queda de lucros segundo dados da Refinitiv – fonte – com os preços de insumos industriais tendo cedido mais recentemente. O segmento de serviços de comunicação pode apresentar uma potencial queda de lucros, ainda segundo expectativa da Refinitiv – fonte – por conta da redução nos gastos com publicidade e perdas contínuas de streaming em muitas empresas de mídia.

Em geral, para o amplo espectro de empresas de tecnologia, o qual representa quase um terço do S&P 500, existe a expectativa de possíveis quedas de lucros à medida que os custos salariais aumentaram, a demanda empresarial desacelerou e ainda temos disrupções e dificuldades nas cadeias de semicondutores.

A tabela abaixo compila as perspectivas de crescimento de lucros para os diferentes setores, segundo a Factset:

Informações fornecidas apenas para fins ilustrativos. Não há garantia de que estas opiniões ou previsões aqui fornecidas se mostrem corretas. Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice. Investimentos setoriais estão sujeitos a uma concorrência acirrada e os seus produtos e serviços podem estar sujeitos a uma rápida obsolescência. Existem riscos adicionais associados ao investimento em um setor individual, incluindo diversificação limitada. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

ENTENDENDO O EARNINGS SEASON

O que são os Earning Reports?

São as publicações de resultados trimestrais e/ou anuais das empresas. Quando elas anunciam ao mercado seus lucros, prejuízos, custos, despesas, fluxo de caixa, entre outros. É uma declaração pública oficial da empresa acerca do momento vivido pela companhia e eventuais perspectivas sobre o futuro.

10-Q, 10-K?

As empresas públicas são obrigadas a apresentar o relatório chamado 10-Q (trimestral) e o 10-K (anual) junto à Securities and Exchange Commission (SEC). Os principais componentes do 10-Q são a demonstração de resultados, o balanço patrimonial, a demonstração dos fluxos de caixa e os comentários da administração.

Não supervalorize os números apresentados

É importante ressaltar que os balanços e números apresentados se referem ao período que vai de 30 de setembro de 2022 até 30 de dezembro de 2022. Ou seja, é um olhar sobre o passado da empresa, vendas e lucros que já aconteceram e que não há garantia de repetição.

Agora, por que então o Earnings Season é um evento importante para o mercado?

Porque fornecem uma fotografia de como a empresa vem se comportando em meio ao cenário atual e o que pensa/planeja para seu futuro. Junto com os earnings passados, muitas empresas apresentam guidances (previsões) sobre seus resultados futuros e/ou realizam reuniões públicas, quando a diretoria da empresa fala ao público. O earnings season é bastante aguardado pelos analistas de mercado que visam fazer diversas projeções sobre os números da empresa e, com a divulgação pública desses números, eles podem comparar se suas estimativas estão alinhadas ou não. Essa comparação (expectativa vs realidade) tende a criar impactos nos preços das ações. Em mercado de capitais trabalhamos com frequência em função de expectativas e, por isso, números acima ou abaixo das expectativas de mercado tendem a gerar fortes oscilações nos preços das ações.

Quando acontece?

Abaixo você encontra um calendário dos resultados a serem divulgados na próxima semana. E nos próximos Insights vou postando as agendas semanais atualizadas.

Como posso acompanhar essa divulgação?

As empresas normalmente possuem uma área de Relações com Investidores (IR – investor relations), onde postam seus relatórios nas datas previamente informadas. No mesmo site você encontra mais informações sobre as datas de eventuais reuniões públicas com a companhia. Além disso, realizamos um acompanhamento dos resultados das maiores empresas americanas (em termos de capitalização de mercado) em nosso Telegram – nos siga lá.

Abaixo o calendário de divulgação de resultados dessa semana que se inicia:

Para acabar, gostaria apenas de ressaltar que, em se tratando de mercado, corriqueiramente vemos os preços refletirem as nuances entre expectativas e realidade. Então, apesar das expectativas negativas, não há como garantir que suas ações irão ou não sofrer após o anúncio de resultados. É possível que vejamos ainda muitos movimentos de reavaliações de empresas pelos analistas, outro fator que também gera alguma interferência em preços.

Os próximos dias tendem a serem voláteis, mas lembre-se de não tomar decisões de investimentos baseadas em manchetes ou highlights acerca de resultados. Busque informações mais completas antes de tomar qualquer decisão. Conte com nosso time para te ajudar nos seus investimentos internacionais.

Era isso, pessoal.

Me sigam nas redes sociais: @willcastroalves no Twitter ou no Instagram.

Aquele abraço!

William Castro Alves, Estrategista-chefe, Avenue Securities

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Investimentos setoriais são empresas envolvidas em negócios relacionados a um setor específico. Estão sujeitos a uma concorrência acirrada e os seus produtos e serviços podem estar sujeitos a uma rápida obsolescência. Existem riscos adicionais associados ao investimento em um setor individual, incluindo diversificação limitada.

Não há garantia de que estas opiniões ou previsões aqui fornecidas se mostrem corretas.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente