Juros nas máximas nos EUA e seus impactos

10/07/2023

10/07/2023

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

10/07/2023

Materiais Avenue

Live Macro. Antes de começar a parte mais analítica desta coluna, vale chamar a atenção para a live que fiz falando sobre o cenário macroeconômico na segunda-feira passada. Clique aqui para assistir ao Conexão Avenue.

Ideias e carteiras. Além disso, para aqueles que buscam alternativas como alocar capital em bonds (renda fixa) e fundos, ou mesmo se você não quer apenas algumas ideias, mas gostaria de uma carteira recomendada, convidamos você a abrir sua conta conosco e acessar os relatórios que produzimos, os quais certamente vão te ajudar. Todos eles foram atualizados recentemente, então entra na área logada e confira.

Seleção Avenue. E vamos falar sobre algumas dessas ideias de investimentos em uma live hoje (10/07) às 19h no horário do Brasil, através deste link.

Por que isso é importante?

Porque um que um mercado de trabalho aquecido tende a manter a pressão por aumentos salariais, o que, por sua vez, colabora para a manutenção de certas pressões inflacionárias na economia.

Em resposta a essa situação, observamos uma forte inclinação na curva de juros nas diferentes vértices, refletindo a interpretação de que possa ser necessário implementar mais aumentos nas taxas de juros para controlar a inflação. Os juros de 2 anos atingiram 5,12% durante o dia, ultrapassando a máxima registrada em março (antes do período de volatilidade severa do mercado financeiro), e a taxa de juros de 10 anos ultrapassou a marca de 4%.

Fonte: TradingView – 06/jul/23

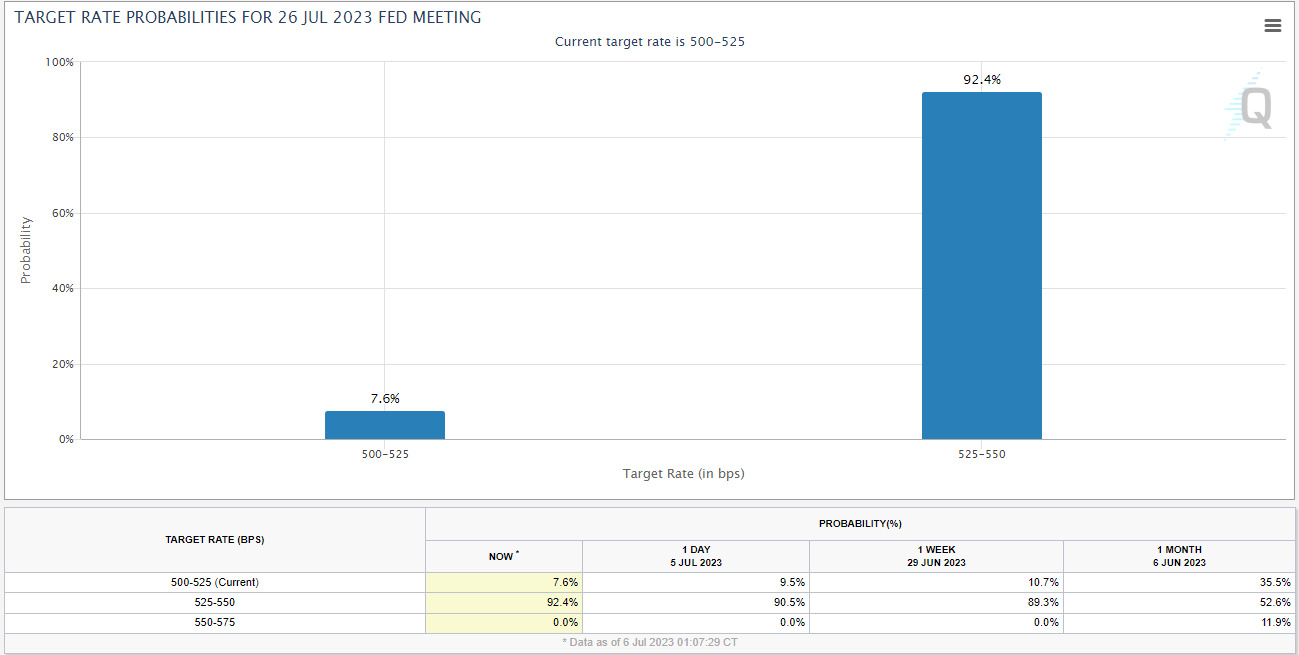

Fonte: TradingView – 06/jul/23Isso torna quase unânime as expectativas de aumento de juros na próxima reunião, que ocorrerá no dia 26 de julho.

Fonte: CME FedWatch – 06/jul/2023

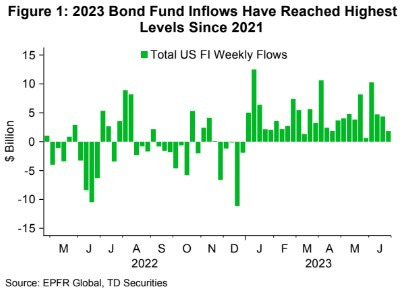

Fluxo para Renda Fixa

Com os juros atingindo níveis mais altos das últimas décadas, o fluxo de recursos para investimentos em renda fixa continua sendo forte em 2023. No primeiro semestre de 2023, registrou-se um influxo de US$ 121 bilhões em fundos de renda fixa – a maior entrada desde o segundo semestre de 2021 e uma reversão significativa em relação à saída de US$ 85 bilhões em 2022.

Fonte: Daily Chartbook #230 – 05/jul/2023

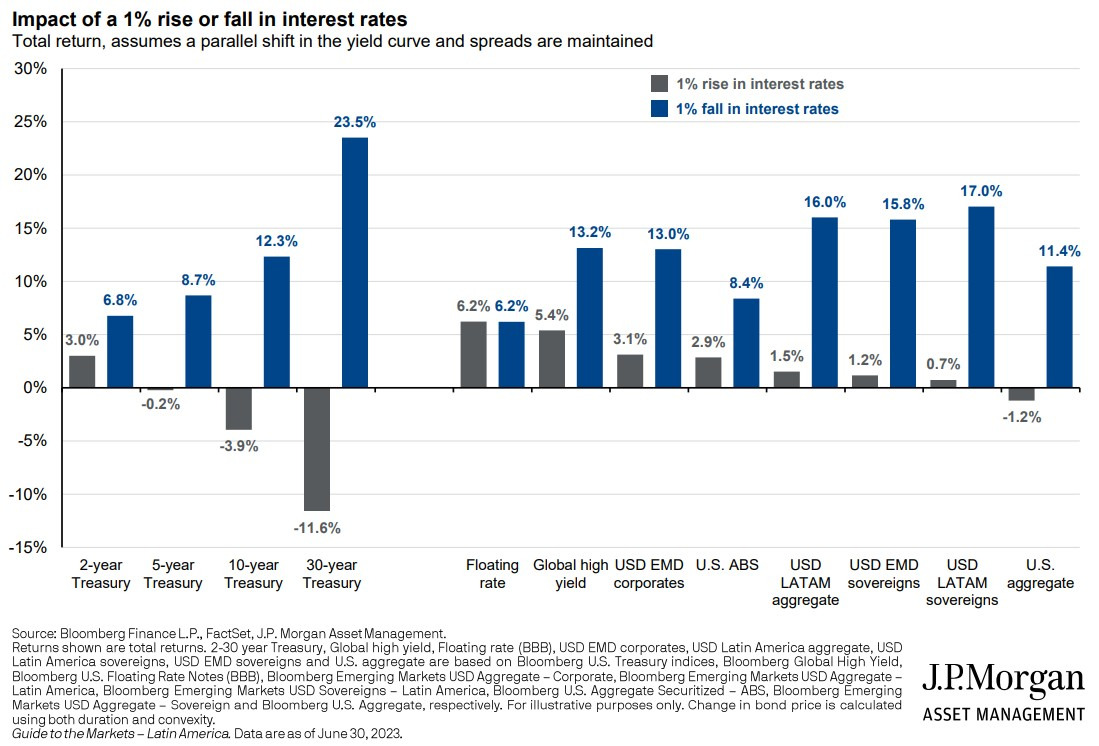

A renda é fixa, o preço não

E a lógica do investimento em renda fixa atualmente pode ir além dos yields elevados. Sim, você pode carregar o título até o seu vencimento e usufruir dos juros contratados quando da compra do título (bond). Ou seja, a renda é de fato fixa.

Mas há outra forma, que é através da variação dos preços desses títulos decorrentes das oscilações nas taxas de juros, conhecida como marcação a mercado. Isso significa que o preço não é fixo, mas varia de acordo com as expectativas e nuances das taxas de juros. O gráfico abaixo, fornecido pelo JP Morgan Asset, mostra o efeito esperado no preço decorrente de uma queda ou elevação na curva de juros de 100 bps (1 ponto percentual) para diferentes tipos de títulos de renda fixa.

Sendo assim, parte dos fundos ou do fluxo para renda fixa também se deve à crença ou expectativa de que as taxas de juros venham a ceder no futuro (embora não saibamos quando), o que pode ter um efeito positivo nos preços dos ativos.

Fonte: J.P. Morgan Asset Management – 30/jun/2023

E será que faz preço na bolsa?

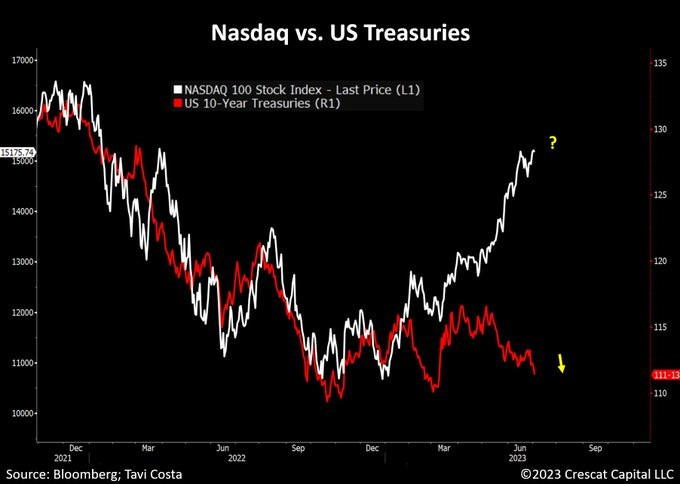

Também, como reflexo das elevações na curva de juros, observamos o índice de volatilidade (VIX) apresentar um aumento repentino (um “spike”) e a bolsa de valores cair no dia 6 de julho. Seria razoável supor ou esperar que os títulos com maior duração (duration) sofressem quando as taxas de juros aumentam. Ações, por sua vez, funcionam como títulos com duração infinita, uma vez que não possuem vencimento, então é normal que elas caiam quando as taxas sobem.

No entanto, mais recentemente, temos visto uma realidade diferente, especialmente para as 100 maiores empresas de tecnologia dos EUA, medida pelo índice Nasdaq 100 Composite (linha branca). Houve um descolamento dessa relação tradicional: o índice Nasdaq e os yields dos títulos de 10 anos do governo americano (linha vermelha e base invertida).

Fonte: Daily Chartbook #230 – 05/jul/2023

Ou seja, tradicionalmente, quando os yields de juros sobem, é esperado que as ações sofram. No entanto, no momento atual, isso não está ocorrendo. Existem diversos motivos para essa divergência. Entre eles, destaca-se a capacidade das grandes empresas de tecnologia (big techs) de se mostrarem resilientes em meio a crises, a maior diversificação geográfica de suas receitas e os avanços em tecnologias como a inteligência artificial.

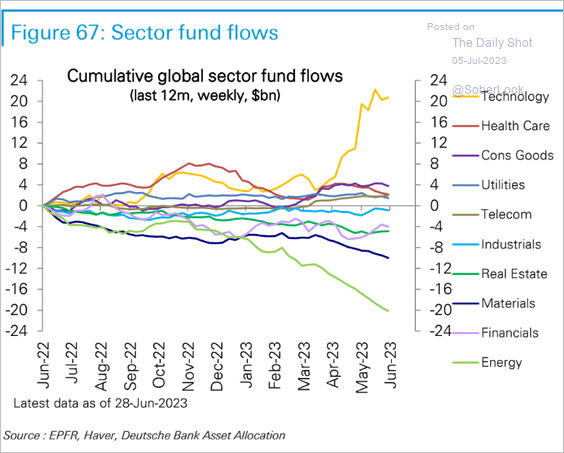

Na prática, isso se reflete em um fluxo contínuo de recursos para o setor de tecnologia, o que tem sustentado as altas nesse segmento. O gráfico abaixo mostra o fluxo de recursos para ações de diferentes setores.

Fonte: The Daily Shot – 05/jul/2023

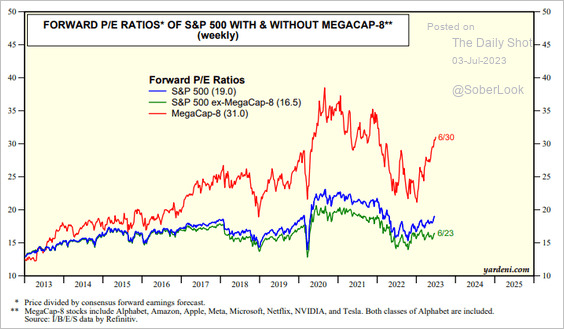

De fato, é natural que à medida que as ações de tecnologia sobem, elas fiquem relativamente mais “caras”. O gráfico abaixo compara o múltiplo das “Mega Caps” (um grupo composto por oito empresas: Alphabet, Amazon, Apple, Meta, Microsoft, Netflix, Nvidia e Tesla).

Fonte: The Daily Shot – 03/jul/2023

Essa é uma comparação simples e criticável, pois desconsidera as vantagens competitivas das empresas, os níveis de rentabilidade, endividamento, caixa, entre outros fatores. Em outras palavras, não é necessariamente esperado que essas big techs negociem no mesmo múltiplo que outras empresas ou setores. No entanto, é importante ressaltar a magnitude do descolamento e a diferença expressiva de precificação existente.

Resultados vindo aí

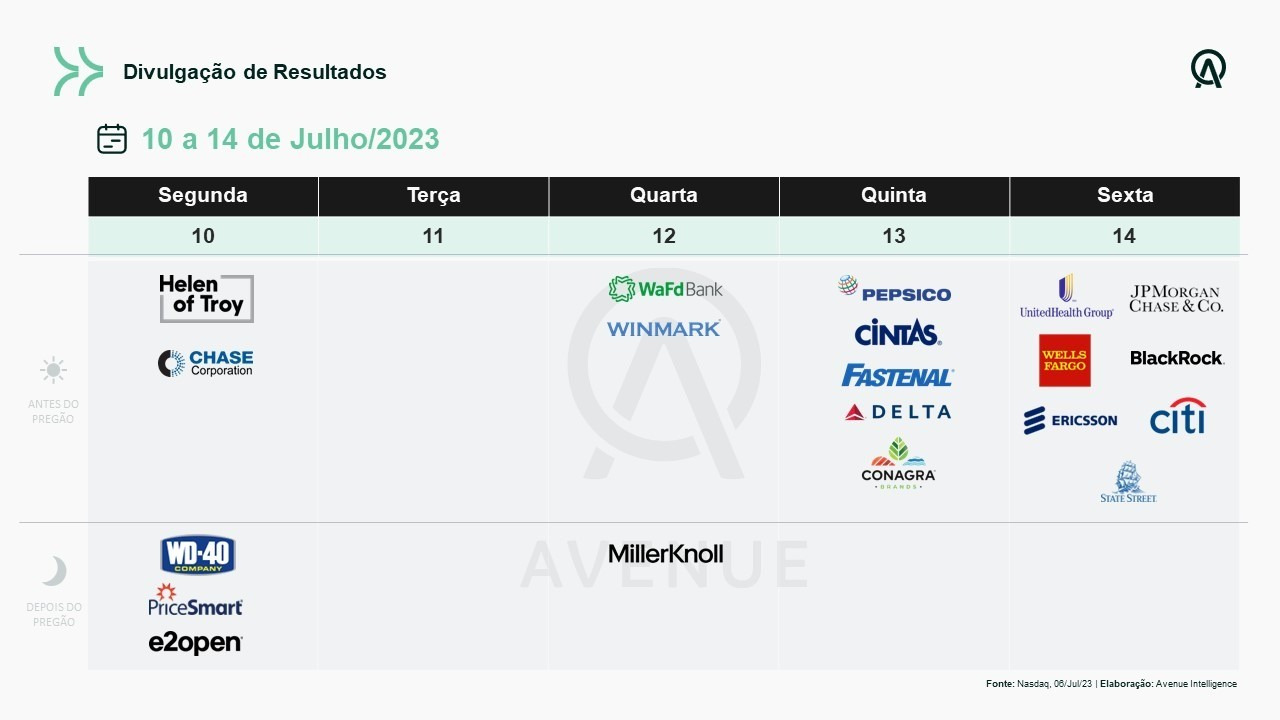

O mercado americano é muito amplo e diversificado, com diversas empresas divulgando seus resultados regularmente. No entanto, oficialmente a temporada de balanços do 2º trimestre de 2023 começa esta semana, com os bancos americanos divulgando seus números na sexta-feira, juntamente com empresas como Pepsico, Delta Airlines e UnitedHealth Group. Abaixo está o calendário:

Fonte: Nasdaq / Elaboração: Avenue Securities – 06/jul/2023

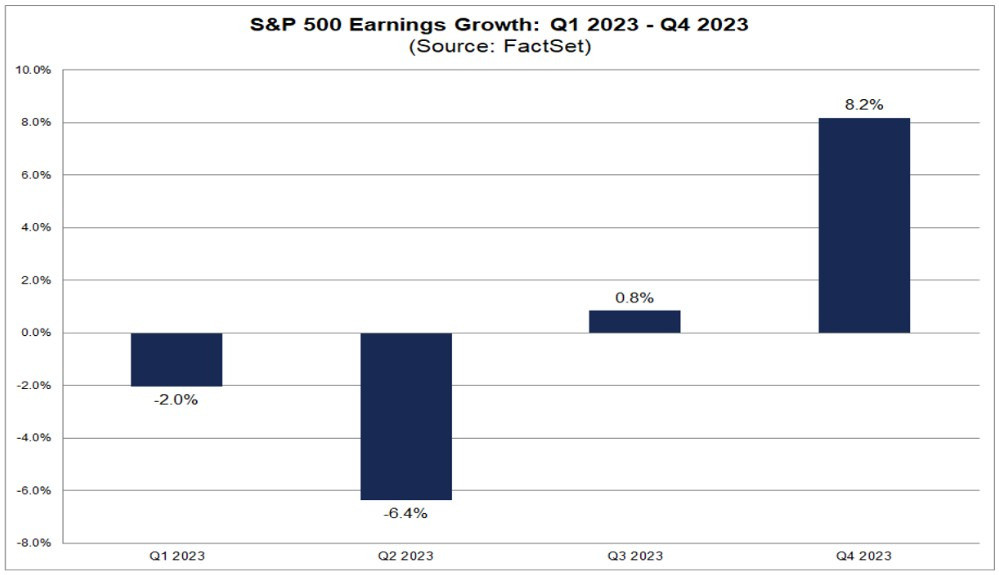

Por enquanto, de forma agregada, as expectativas apontam para uma queda de 6,4% nos lucros das empresas do S&P500 em comparação com o mesmo trimestre do ano anterior, como mostrado no gráfico. É interessante notar que houve uma expectativa semelhante no início da divulgação de resultados do trimestre anterior, mas essa queda não se confirmou, com os lucros caindo apenas 2%.

No entanto, tão importante quanto os números deste trimestre, serão as expectativas para o futuro, observando se faz sentido esperar ou apostar na recuperação dos lucros no 3º e 4º trimestres, como é a expectativa atualmente.

Fonte: Factset – 09/jun/2023

Te convido a me seguir nas redes sociais – @willcastroalves tanto no Twitter quanto no Instagram – e diga o que achou.

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente