“Once in a Generation”: Uma história sobre a alta de juros e as suas oportunidades

17/07/2023

Por

Com cerca de 10 anos de experiência no mercado financeiro, iniciou a carreira como analista de research para renda variável do mercado europeu na corretora alemã MainFirst. Em 2017 foi para o Chile coordenar um time de análise de renda fixa na empresa Evalueserve, antes de se mudar em 2018 para o BTG Pactual, como parte do time de análise de crédito focado em bonds em dólar da América Latina.

Trabalha na Avenue desde junho de 2023, como coordenador no time de Estratégia e Alocação. José Maria é formado em economia pelo ISCTE Business School de Lisboa.

Eu pertenço à geração dos Millenials (pessoas nascidas entre 1981-1995). Além disso, nasci em Portugal e vivi a maior parte da minha vida adulta na Europa. Até recentemente, eu e minha geração não sabíamos o que era inflação de fato. Não conhecíamos os aumentos expressivos das taxas de juros. O agora famoso QT (quantitative tightening termo é usado para se referir a uma política monetária em que um banco central reduz a quantidade de dinheiro em circulação na economia) era uma realidade desconhecida. Pelo contrário, a maioria da minha vida profissional foi vivida ouvindo constantemente sobre o oposto; o QE (quantitative easing). Até vivenciei algo nos primeiros anos da minha carreira que o mundo pensava ser impossível, algo que nunca havíamos aprendido na universidade: taxas de juros negativas (??!!)… sim, negativas. Grosso modo, seria como se você pagasse para países como Alemanha ou Suíça “guardarem” seu dinheiro.

Mas o mundo acordou para uma nova, porém antiga, realidade. De repente, voltamos ao passado e tudo o que se fala no mundo – nos jornais, entre políticos, bancos centrais, artigos de opinião – é uma coisa e apenas uma coisa: inflação.

Qualquer pessoa que tenha trabalhado no mercado financeiro desde 1980 (43 anos), o que inclui a maioria das pessoas que trabalha atualmente nos mercados financeiros, com exceção de períodos pontuais, só vivenciou um clima em que as taxas de juros estavam caindo ou eram extremamente baixas, ou ambos. No período de 2009 a 2021, a taxa de juros de referência do Federal Reserve dos EUA (US Fed Funds Rate) foi zero ou ultrabaixa.

Neste momento, parece improvável que as taxas voltem, pelo menos no curto ou médio prazo, aos níveis da última década. No entanto, para os investidores, isso tem se revelado uma oportunidade. A oportunidade de contratar taxas de retorno que não eram vistas há muito tempo, equiparáveis aos níveis históricos de retorno do mercado de renda variável.

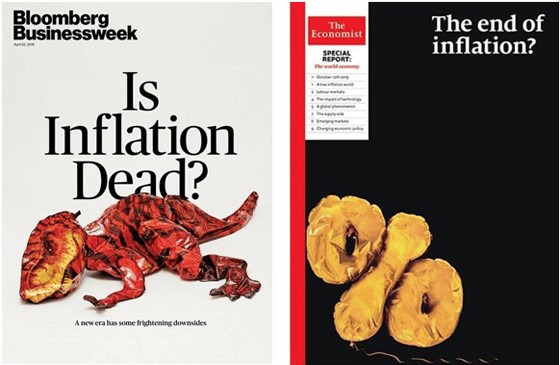

“A inflação morreu?”

No pós-pandemia, aquilo que tem sido a norma nas últimas décadas foi revertido. A inflação retornou aos países desenvolvidos e pegou governos, bancos centrais, investidores e indivíduos de surpresa.

Matérias de capa da Bloomberg Businessweek e The Economist proclamando a morte da inflação. Fonte: link – 25/jun/2021

Apesar das políticas monetárias altamente expansivas, a inflação parecia, nos últimos anos, ter se tornado uma mera miragem. Algo do passado. Muitos previram que era o fim da inflação. Que a inflação havia morrido.

A inflação nos Estados Unidos esteve, desde o início da década de 90, sempre abaixo de 5%, e na década que antecedeu a pandemia, essa inflação esteve quase sempre abaixo de 2,5%. Na zona do euro, a inflação esteve quase sempre abaixo de 4% desde o início dos anos 90, e na década pré-Covid esteve sempre abaixo de 2%, inclusive com períodos deflacionários. A situação no Japão era ainda mais extrema, com vários períodos deflacionários ao longo dos últimos 25 anos (fontes: EUA, Euro Area, Japão).

“Viciados” em dinheiro barato

Junto com esse cenário de política monetária expansionista, as economias desenvolvidas foram se tornando “viciadas” em taxas de juros baixas. Governos, empresas e indivíduos aproveitaram e se beneficiaram dessa onda de baixos custos de financiamento.

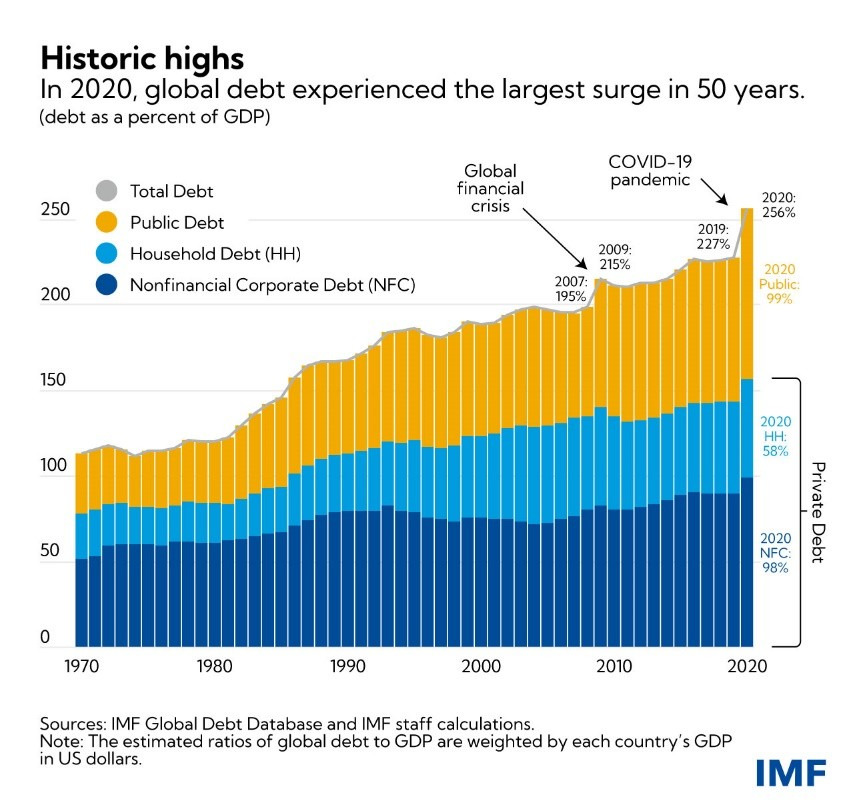

Apesar da dívida global ter aumentado consideravelmente (tanto em termos nominais quanto em percentagem do PIB), a inflação não foi afetada porque i) parte dessas emissões de dívida não foram produtivas (em vez de serem alocadas a investimentos de capital, foram utilizadas para recompra de ações ou compras alavancadas de ativos que apenas mudavam de mãos, etc.), ii) os baixos custos dessa dívida permitiam que empresas, governos e indivíduos se endividassem sem serem forçados a aumentar preços, aluguéis, impostos etc., já que o custo associado à sua dívida era tão baixo (quase zero), e iii) esse período coincidiu com dois fenômenos que são, por natureza, deflacionários. Primeiro, o aumento das cadeias produtivas globalizadas (com a abertura de países emergentes ao ocidente, como a China, outros países asiáticos e a abertura da União Europeia para o leste), o que, juntamente com os avanços tecnológicos, levou a uma redução significativa dos custos de produção, empurrando os preços de muitos bens de consumo para baixo. Segundo, o envelhecimento da população, que desacelera naturalmente o crescimento do PIB e o consumo agregado.

Fonte: Fundo Monetário Internacional (IMF) – link – 15/dez/2021

Do lado positivo, esses baixos custos permitiram que vários governos, empresas e indivíduos tivessem a oportunidade de refinanciar dívidas anteriores a custos muito mais baixos, o que lhes permitiu reduzir as pressões financeiras associadas ao custo da dívida.

Uma nova realidade

A pandemia foi um choque como nunca antes visto em diversos níveis. Já estamos cansados de ler sobre as várias implicações extremas que esse período trouxe para nossas vidas. Mas para esta “história” de juros e preços, foi a tempestade perfeita que gerou a inflação.

A combinação de vários fenômenos teve um impacto de certa forma imprevisível. Esses fenômenos foram:

Esses cinco pontos foram, de fato, a tempestade perfeita para trazer a inflação de volta como uma realidade após vários anos. Foram também fenômenos que coincidiram com um período de política monetária altamente expansionista, ou seja, uma elevada injeção de recursos monetários, feito numa escala global. A velocidade de recuperação econômica pós-pandemia também contribuiu. O emprego voltou rapidamente e as pessoas retomaram seus hábitos de consumo com força total. Viagens, restaurantes, bares, shoppings – tudo voltou rapidamente e com força.

Houve um “choque de oferta”, um fenômeno em que a recuperação econômica é muito forte após um choque agressivo e um período recessivo, como foi o da pandemia. Houve uma recuperação saudável e uma inflação que indicavam uma economia resiliente após um período conturbado e sem precedentes.

Mas os investimentos ainda estão baixos, as cadeias de logística ainda estão pressionadas e os níveis de estoque agora se normalizaram… e então o presidente russo Vladimir Putin decidiu invadir a Ucrânia (sendo a Ucrânia um dos maiores exportadores globais de algumas commodities agrícolas e a Rússia um dos maiores exportadores mundiais de energia). A tempestade ficou ainda mais perfeita.

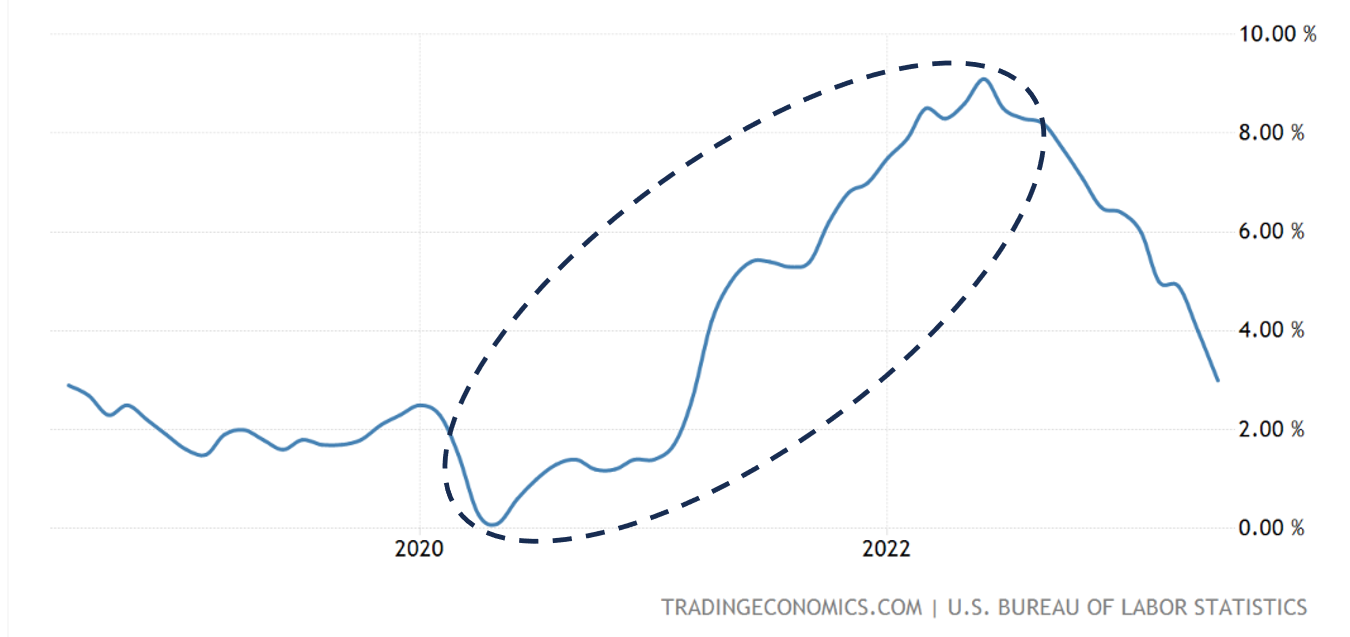

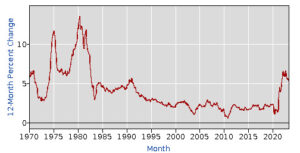

Inflação EUA Jun-18 a Jun-2023 (% variação anual)

Fonte: Trading Economics – 15/jul/2023

Prioridade: controlar inflação!

A história já mostrou várias vezes o quão corrosiva a inflação pode ser. Embora uma taxa de inflação de cerca de 2% seja quase inevitável e até desejável, o trabalho e o mandato dos bancos centrais ao redor do mundo é tentar reduzir a inflação quando ela parece estar fora de controle e pode atingir níveis corrosivos.

Durante a década de 70 nos EUA, um Federal Reserve pouco independente e altamente pressionado pela agenda política acabou reagindo tarde demais, permitindo que a inflação saísse de controle.

Naquela época, o país enfrentou um dos fenômenos mais indesejados da política econômica, a estagflação. Um período em que a inflação aumenta ao mesmo tempo em que o desemprego também aumenta. A economia está em recessão, mas os preços teimam em aumentar. Aparentemente, esse cenário está sendo evitado, já que tanto a economia quanto o mercado de trabalho estão mostrando resiliência.

Um contexto histórico

Após o fim do dólar como reserva tendo ouro como colateral em 1971 (por ordem do presidente Nixon), o valor do dólar passou a ser lastreado apenas na “fé” de que o Federal Reserve controlaria o fluxo de dólares na economia. Essa confiança foi questionada devido a uma política pouco consistente de baixas taxas de juros durante um período de alta inflação, quando o dólar perdeu mais da metade de seu valor ao longo de uma década. William Martin e Arthur Burns (presidentes do Federal Reserve entre 1951-1971 e 1970-1978, respectivamente) falharam em seu trabalho de controle da inflação e, cedendo a pressões políticas que comprometeram a independência do Federal Reserve, mantiveram as taxas de juros em níveis baixos, relutando em aumentá-las, o que poderia ter controlado a inflação antes de ela sair de controle. Isso resultou no improvável aumento da inflação ao mesmo tempo em que o desemprego aumentava.

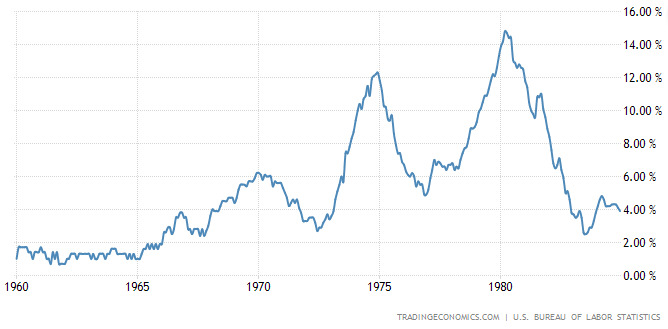

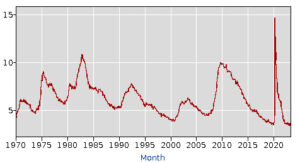

Inflação EUA Jan-1960 a Jan-1985 (% variação anual)

Fonte: tradingeconomics.com; U.S. Bureau of Labour Statistics – link – 15/jul/2023

Paul Volcker (presidente do Federal Reserve de 1979-1987) foi o principal responsável por combater agressivamente a inflação e restaurar o valor do dólar e a independência do Federal Reserve. Nomeado presidente do Fed pelo presidente Carter, ele teve a coragem de aumentar as taxas de juros de forma desconcertante, em um nível nunca visto antes. O objetivo era tentar controlar a inflação, que era, naquele momento, o maior problema econômico e social nos Estados Unidos. O aumento das taxas de juros era uma medida impopular e gerava receio devido ao risco de causar uma recessão. No entanto, a inflação era um problema muito maior do que uma recessão naquele momento e precisava ser controlada. O próprio Paul Volcker enfrentou oposição política às suas medidas, inclusive dentro do próprio Federal Reserve.

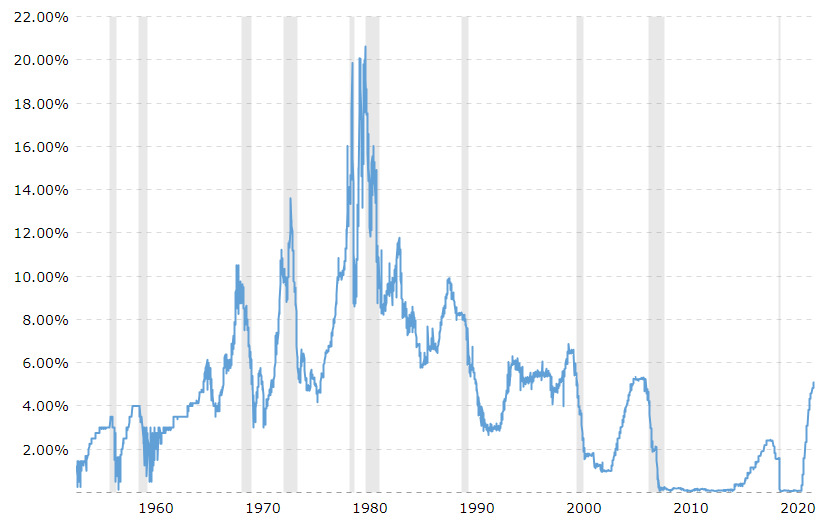

As restrições ao fluxo monetário atingiram níveis nunca vistos antes. O próprio Federal Reserve e Paul Volcker não esperavam chegar a níveis tão elevados. A taxa de juros atingiu, em seu pico, em 1979, incríveis 21% (!!!). Obviamente, isso teve consequências econômicas complicadas, com os Estados Unidos enfrentando sua pior recessão do período pós-guerra.

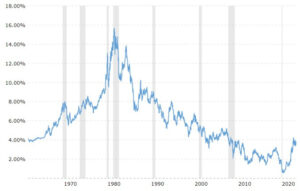

Fed Funds Rate (taxa de juro de referência da Reserva Federal) – Histórico de 62 anos

Fonte: Macrotrends – link

Mas deu resultado! A corajosa e desafiadora missão de Paul Volcker foi cumprida e, apesar das críticas e das agonias de curto prazo (em nome da estabilidade de longo prazo), a inflação foi controlada. Paul Volcker deixou a presidência do Federal Reserve em 1987 com a taxa de juros abaixo de 7%, o desemprego abaixo de 6% e… uma inflação de 4%! Ele havia cumprido seu trabalho.

Jerome Powell – o herdeiro de Paul Volker

O atual presidente do Federal Reserve dos EUA (Fed) é o primeiro desde Paul Volcker a lidar com uma inflação de magnitude semelhante e o primeiro a ter que usar a política monetária do banco central como ferramenta de controle da inflação.

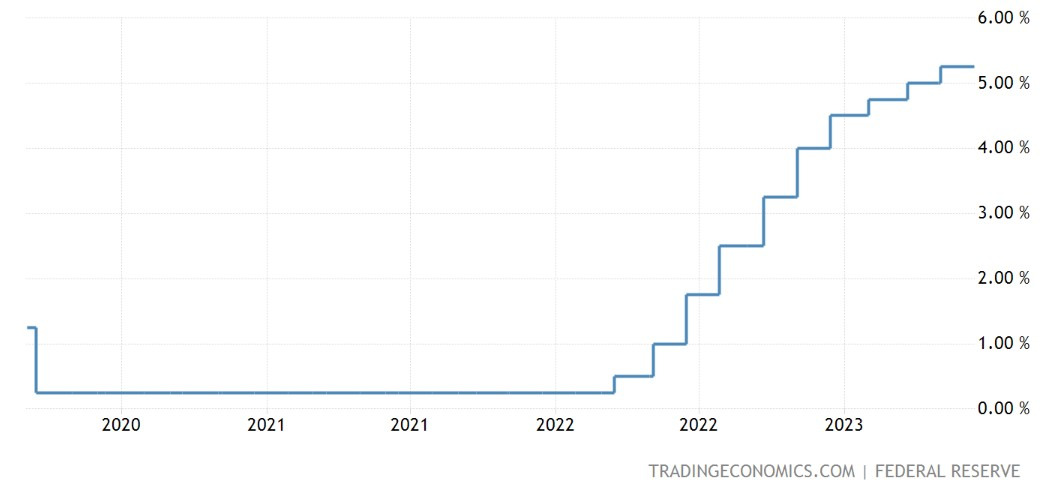

Tanto a magnitude quanto a velocidade do aumento das taxas de juros são as maiores desde a década de 80. O Fed aumentou sua taxa de referência em 500 pontos-base (5%) em um período de apenas 15 meses.

Fed Funds Rate (taxa de juro de referência da Reserva Federal) – Mar-2020 a Jul-2023

Fonte: tradingeconomics.com; Federal Reserve – link – 15/jul/2023

Os Contrastes

Ao contrário do último aperto monetário da década de 70, o momento atual apresenta uma diferença fundamental. O mercado de trabalho e a economia estão mostrando um bom grau de resiliência. O desemprego nos EUA está em um dos níveis mais baixos em várias décadas. Isso é muito importante, uma vez que o emprego é um dos maiores indicadores de recessão e resiliência econômica. Também mostra que estamos longe do temido cenário de estagflação mencionado anteriormente.

Inflação US de e Taxa de desemprego US Janeiro-1970 a Maio-2023

Fonte: U.S. BUREAU OF LABOR STATISTICS – link – 14/jul/2023 | link– 14/jul/2023

Outra diferença é a velocidade de reação do Fed e seu compromisso claro com a missão do Federal Reserve de manter a inflação em 2% (também sustentando a preservação do dólar como moeda de referência e seu valor em relação a outras moedas) e mantendo sua independência diante de pressões políticas. O mandato tem sido claro e a prioridade tem sido o controle da inflação, tentando evitar os erros da década de 60-70.

Os Riscos

Como em qualquer ciclo de aumento de juros e aperto monetário, o risco número um tem um nome: recessão. Como mencionado antes, a economia tem mostrado uma resiliência maior do que o esperado, mas sabemos que historicamente o aperto monetário estatisticamente resulta em recessão (dos últimos 13, 10 acabaram em recessão). Também sabemos que em alguns desses cenários houve atrasos significativos entre o ciclo de aumento de juros e o início dessas recessões.

Fonte: Franklin Templeton – 30/jun/2023

Também existem riscos associados a inadimplências e falências devido ao endividamento excessivo de empresas que enfrentam pressões de custos de dívida mais altos. Empresas e instituições com uma maior proporção de dívida de taxa variável estão em maior risco, assim como empresas em situações mais frágeis que podem enfrentar dificuldades para refinanciar sua dívida devido à falta de acesso aos mercados de capitais ou até mesmo aos bancos.

As Oportunidades

Como mencionado anteriormente, o aumento das taxas de juros trouxe oportunidades no mercado de renda fixa que não eram vistas há muito tempo. Os títulos do Tesouro dos Estados Unidos, considerados consensualmente como um dos investimentos mais seguros do mundo, apresentaram taxas de retorno que não eram vistas há mais de uma década. Os títulos de curto prazo alcançaram níveis de retorno acima de 5% (quase 3pontos percentuais acima dos níveis de retorno há um ano atrás)

| Treasury US 10 anos – Histórico de 54 anos

Vemos que o nível de retorno dos títulos do governo dos estados unidos a 10 são o mais elevado em mais de uma década

Fonte: Macrotrends – link– 14/jul/2023 |

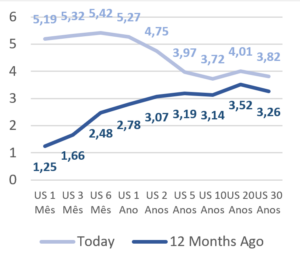

Curva Treasury

Vemos as diferenças da curva Treasury entre atualmente e há 12 meses. Sendo que atualmente temos uma curva de juros invertida, que costuma ser um sinal de recessão

Fonte: Bloomberg, Elaboração Avenue- 14/jul/2023 |

Isso também se refletiu nos retornos dos títulos de dívida corporativa, os famosos bonds. Empresas com classificação de investimento (investment grade) oferecendo retornos acima de 5% eram uma realidade não vista há cerca de uma década.

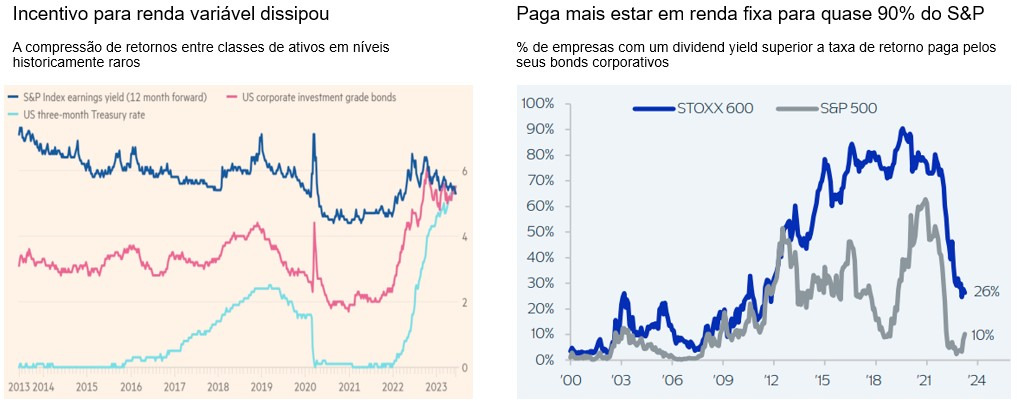

Esses retornos fizeram com que o incentivo para correr riscos no mercado de ações em comparação com a busca de retornos na renda fixa diminuísse significativamente (vide gráfico abaixo a esquerda), devido à compressão das taxas de retorno no mercado de ações em relação aos títulos de renda fixa. Hoje, cerca de 90% das empresas do S&P 500 oferecem um retorno maior na compra de seus títulos de dívida do que pagam de dividend yield (vide gráfico abaixo a direita).

Fontes: 1 – Financial Times – link – 29/jun/2023; 2 – KKR – link – 29/jun/2023

Conclusão

Estamos vivendo um fenômeno geracional. Não são muitas vezes na história que ocorrem períodos de alta inflação e aperto monetário significativo. O mundo ocidental globalizado acreditava que esse período havia acabado para sempre. No entanto, agora vemos que isso não é verdade. Além disso, continuaremos enfrentando desafios resultantes das tensões geopolíticas globais, que têm levado países e empresas a adotarem fenômenos como a internalização ou a proximidade das cadeias produtivas e logísticas, resultando em um mundo menos globalizado e com maior foco na segurança das cadeias de produção.

Embora as taxas de juros ainda possam permanecer mais altas do que antes no futuro, o momento atual, com as taxas de juros nos níveis atuais, pode não durar para sempre. Portanto, temos uma oportunidade momentânea de adquirir títulos e contratualizar uma taxa de retorno que não era vista há muito tempo e que pode não durar muito mais tempo.

Como economista, tentar analisar o que o futuro nos reserva, olhando para o que a história nos ensina, é um desafio intelectual gratificante, sabendo que provavelmente falharemos na previsão. Como diria Paul Samuelson, “economistas previram 9 das últimas 5 recessões”.

_

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Por

Com cerca de 10 anos de experiência no mercado financeiro, iniciou a carreira como analista de research para renda variável do mercado europeu na corretora alemã MainFirst. Em 2017 foi para o Chile coordenar um time de análise de renda fixa na empresa Evalueserve, antes de se mudar em 2018 para o BTG Pactual, como parte do time de análise de crédito focado em bonds em dólar da América Latina.

Trabalha na Avenue desde junho de 2023, como coordenador no time de Estratégia e Alocação. José Maria é formado em economia pelo ISCTE Business School de Lisboa.