Um giro sobre a economia e o mercado americano

30/07/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Que tal aproveitar o nosso compromisso semanal para dar um giro nos principais assuntos relacionados ao mercado americano?

Já comentei inúmeras vezes, tanto aqui quanto nas nossas lives mensais, que a economia americana tem apresentado alguns sinais de desaceleração. Pois bem, como observado regularmente ao longo dos últimos anos, um cenário de incertezas predomina e essa sensação de passo em falso permanece sempre à espreita, de tempos em tempos nos lembrando de sua presença. Você espera uma coisa e o dado mostra outra. Você ajusta a expectativa e aí… os dados atacam e surpreendem novamente!

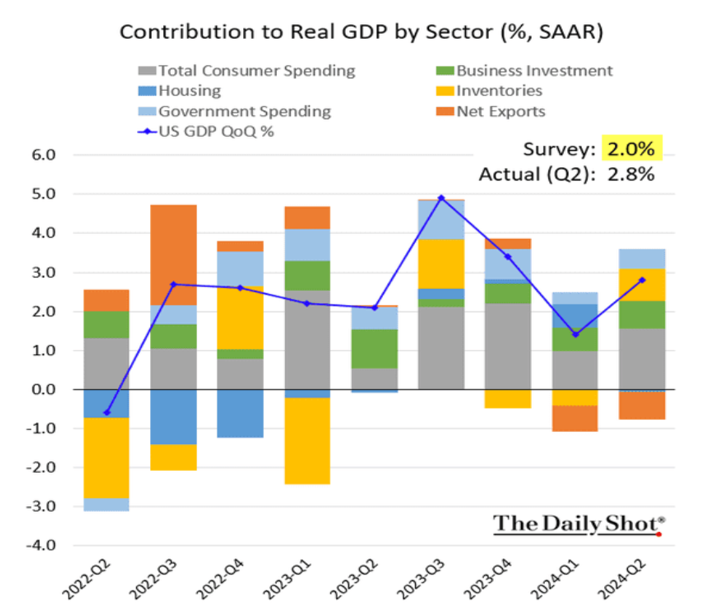

Na questão da atividade econômica, começo a nossa análise abordando o resultado do PIB do segundo trimestre, divulgado na semana passada e que surpreendeu a todos pela ponta positiva. A economia americana cresceu mais do que o esperado no 2T24: aumentando 2,8% na comparação anual, versus os 2,0% previstos. Dessa forma, contrariando vários indicadores que davam a entender que vivíamos uma desaceleração, a realidade revelou que o crescimento no 2T24 foi maior do que no 1T24 (+1,6%).

Fonte: The DailyShot – 26/jul/2024

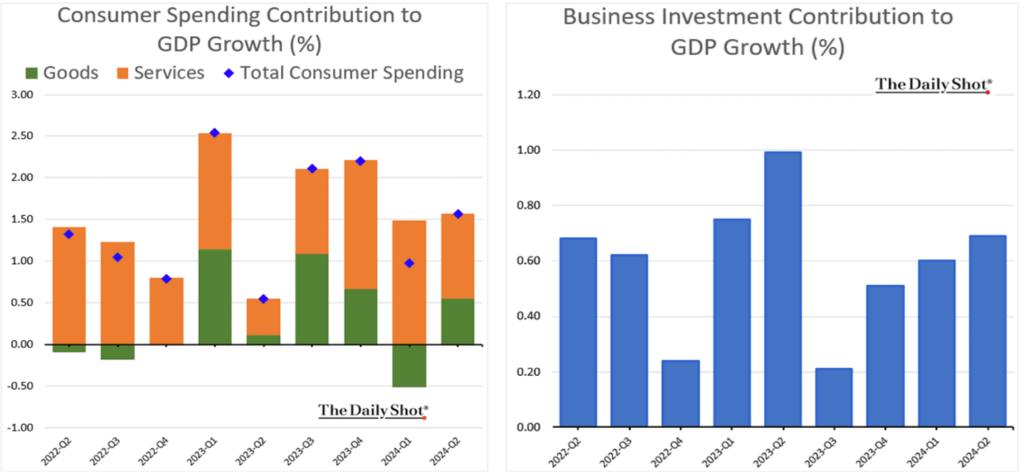

E, abrindo pelas contribuições, notamos um avanço importante nos investimentos privados (vide gráfico abaixo de barras azuis), bem como a manutenção de um patamar saudável de gastos e consumo dos consumidores americanos (ver, na sequência, o gráfico de barras laranjas e verdes). Sabe o que isso significa? Que podemos afirmar que a qualidade do crescimento também foi boa.

Fonte: The DailyShot – 26/jul/2024

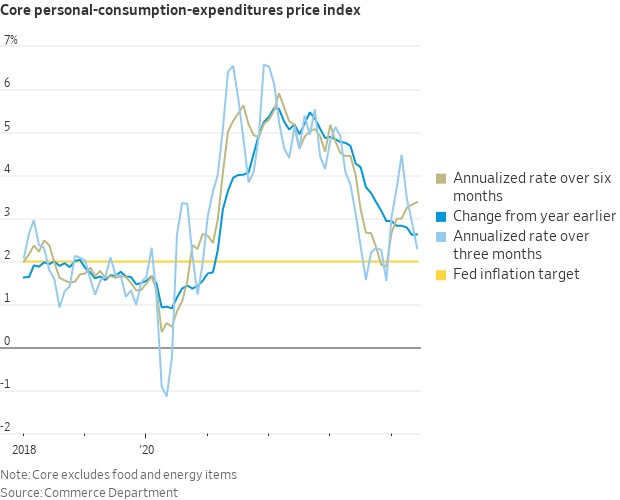

E, somado ao resultado positivo do PIB, observamos também que o risco da inflação vem reduzindo de forma gradual. Na última semana, vimos que o índice de inflação mais acompanhado pelo Fed veio praticamente em linha com o esperado nas diferentes medições, com exceção ao dado anual de seu núcleo, que apareceu levemente acima do esperado. A inflação americana medida pelo PCE (Personal Consumption Expenditures ou índice de preços de gastos com consumo) foi de 2,5% nos últimos 12 meses, com um núcleo levemente acima em +2,6%. No entanto, mesmo assim, a leitura do mercado se manteve positiva.

O gráfico abaixo aponta para uma tendência positiva de desaceleração da inflação, tanto quando observamos o dado dos últimos 12 meses (linha azul-escura) quanto ao olharmos os últimos 3 meses de forma anualizada (linha azul-clara), caminhando em direção à meta do Fed de 2% (linha amarela).

Fonte: Nick Timiraos on X – 28/jul/2024

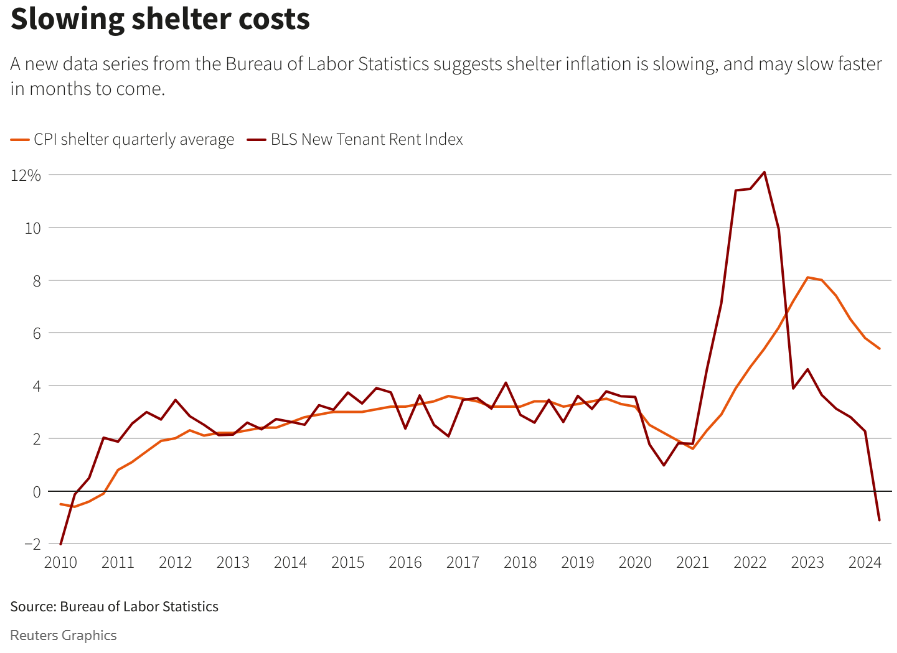

Outro ponto que nos ajuda a fazer essa interpretação é a percepção de que um componente importante da inflação já está atuando e pode agir ainda mais nessa queda dos índices inflacionários. Quer chutar qual é? São os gastos com moradia, que geralmente respondem por mais de um terço da inflação, portanto sua representatividade nos índices é bastante elevada.

De acordo com o novo indicador de inflação imobiliária desenvolvido pelo Bureau of Labor Statistics, pensado justamente para capturar as tendências de inflação de forma mais rápida do que as medições tradicionais usadas para o índice de preços ao consumidor de referência (CPI), houve “uma desaceleração significativa”, com os aluguéis caindo durante o segundo trimestre – vide a linha mais escura do gráfico abaixo.

Fonte: Reuters.com – 22/jul/2024

Então, do ponto de vista macro, nos últimos dias tivemos uma leitura positiva de crescimento, com uma inflação mais branda. No entanto, nem todos concordam com essa visão…

Essa visão mais positiva da economia americana não é compartilhada, por exemplo, pelo ex-presidente do Fed de Nova York, William Dudley. Apesar de historicamente ser um defensor da manutenção de uma taxa de juros elevada para controle da inflação, Dudley mudou de ideia e agora vê com preocupação a desaceleração do mercado de trabalho, somada ao arrefecimento dos gastos de consumo e o crescimento da taxa de desemprego.

Dudley teme uma recessão econômica no futuro e, apesar de o corte não ter o poder de evitar uma recessão por si só, isso não seria motivo para atrasar uma possível mudança nos juros, disse ele. Por isso, Dudley tem pedido aos seus ex-colegas do Fed que considerem um corte na taxa de juros já na próxima reunião – lembrando que o encontro do FOMC (Federal Open Market Committee ou comitê de política monetária americano), que abordará a questão sobre a política de juros, acontecerá no dia 31 de julho.

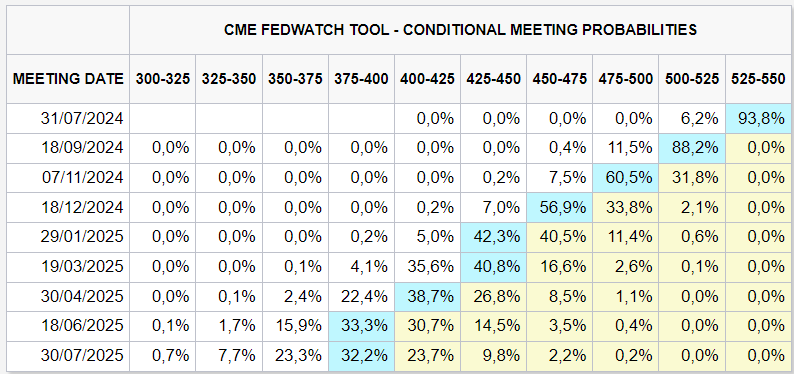

Assim como Dudley, o mercado em geral também ajustou as suas expectativas, medida absolutamente normal e até corriqueira, mas que chama a atenção para uma mudança nas expectativas de juros… mais uma vez. De acordo com a CME FedWatch Tool, os agentes de mercado dão quase como certo (88,2%) o início do ciclo de cortes de juros na reunião de setembro; além disso, eles também veem espaço para outros dois cortes, sendo um em novembro (60,5%) e outro em dezembro (56,9%), com a taxa encerrando o ano em um range de 4,50% a 4,75% – vide tabela abaixo.

Fonte: CME Fedwatch Tool – 28/jul/2024

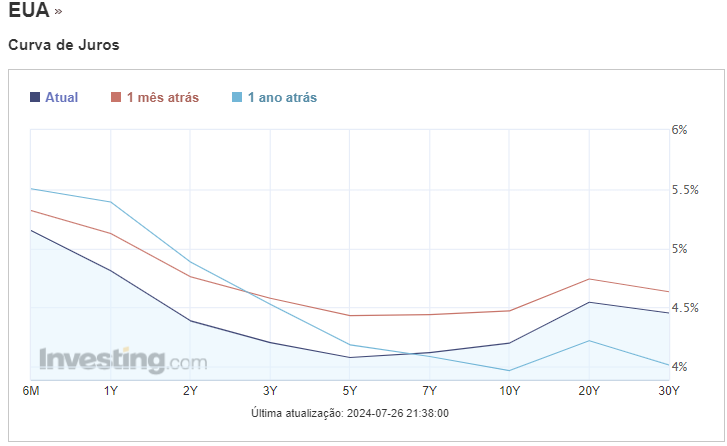

Em paralelo, essa mudança de percepção que atribui uma maior probabilidade de cortes de juros no curto prazo tem ajudado a remodelar a chamada curva de juros.

Cabe aqui uma observação: foge ao escopo desta coluna explicar, de forma pormenorizada, como é formada a curva de juros, bem como os seus efeitos e impactos. No entanto, faremos uma breve elucidação para refrescar a mente e facilitar o raciocínio. Basicamente, após meses de uma curva invertida (em que os juros de prazos mais curtos operam num patamar mais elevado do que os juros longos), temos visto essa realidade ser cada vez mais relativizada. O gráfico abaixo compara o formato de curva de um ano atrás (linha azul-clara), um mês atrás (linha vermelha) e a atual (linha azul-escura).

Fonte: Investing.com – 28/jul/2024

Já o gráfico abaixo mostra que a diferença de yields entre títulos do governo americano de dez e dois anos tem diminuído.

Fonte: The Daily Shot – 25/jul/2024

Em suma, isso significa que títulos mais curtos têm oferecido cada vez menos “prêmios” sobre títulos com vencimentos mais longos, refletindo também a percepção do mercado de que os cortes de juros estão cada vez mais certos e próximos.

Essa incerteza e o desarranjo de dados na economia americana, aliados a algumas decepções nos resultados (US markets suffer worst day since 2022 as Tesla and AI stocks fall – ft.com), elevaram a volatilidade nos mercados de renda variável – vide o índice VIX (CBOE Volatility Index) abaixo.

Fonte: Tradingview.com – 29/jul/2024

Mas nada de alarde, tudo absolutamente normal, viu?

Inclusive citei em outras ocasiões aqui na coluna que a safra de balanços seria um importante vetor para o mercado, apresentando-se como um risco potencial para os preços dos ativos (leia mais em O que esperar dos resultados nos EUA). E foi exatamente o que aconteceu, no surprises at all.

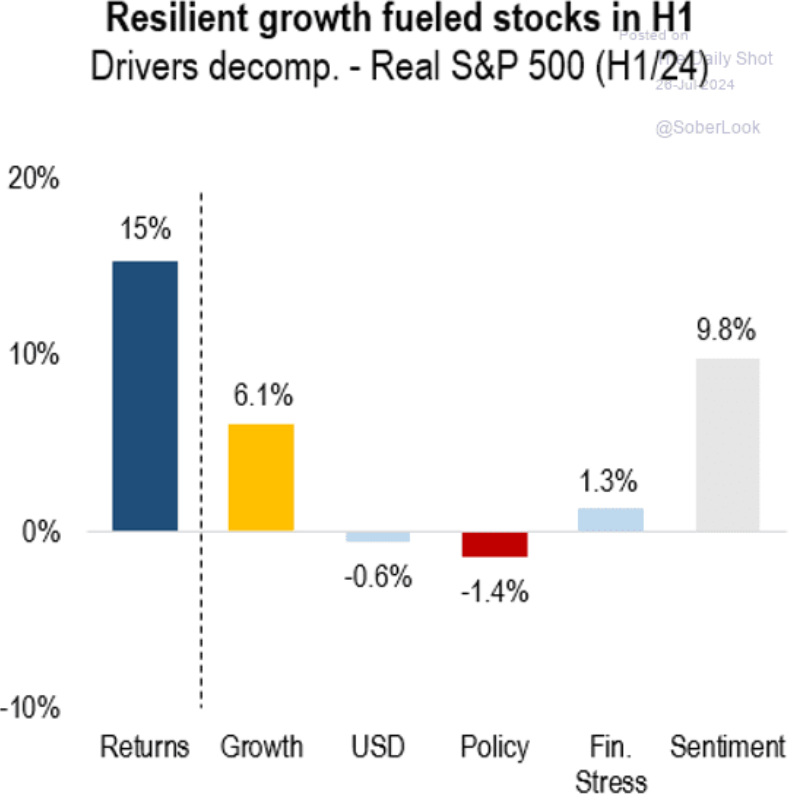

O gráfico abaixo da Numera Analytics decompõe a valorização do S&P 500 neste ano, entre diferentes fatores. Até agora, o mercado vinha sendo guiado por expectativas otimistas em relação ao crescimento de lucros das empresas, bem como ao crescimento da própria economia americana.

Fonte: The DailyShot – 26/jul/2024

Entretanto, uma vez que ambos os fatores estão sendo revistos e reavaliados, a queda recente se justifica, conforme o esperado nessas situações. Com isso, vimos uma realização normal no S&P 500, apresentando uma queda de 5% pela segunda vez no ano.

Fonte: Tradingview.com – 29/jul/2024

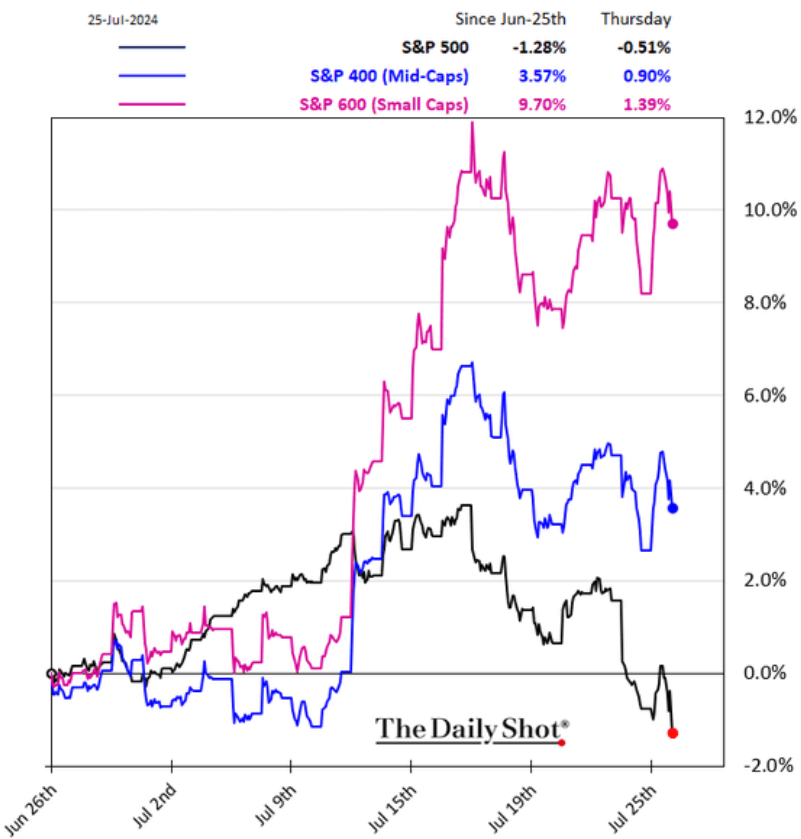

Mas além da superfície, o que temos visto de fato no mercado de renda variável americano tem sido o movimento de rotation, tal como falado aqui na semana passada (Rotation no mercado americano?), lembra? Não por acaso, o índice Nasdaq sofreu um pouco mais, acumulando uma queda de aproximadamente 8% da máxima à mínima alcançada essa semana. Abaixo, temos uma comparação entre os índices S&P 500, S&P MidCap 400 e o S&P SmallCap 600 desde o final de junho, evidenciando esse movimento.

Fonte: The DailyShot – 26/jul/2024

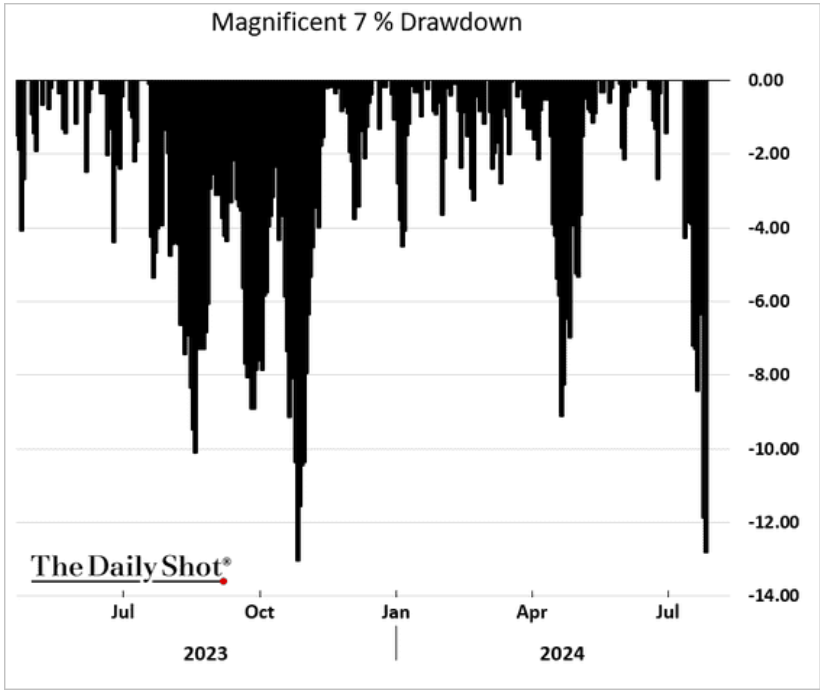

Além disso, vimos recentemente uma queda acentuada das chamadas Magnificient 7. O gráfico abaixo registra as quedas dessas sete empresas (Microsoft, Nvidia, Apple, Google, Amazon, Meta e Tesla), em diferentes períodos.

Fonte: The DailyShot – 26/jul/2024

O que temos visto do mercado nos parece um movimento absolutamente normal de realização em algumas ações que possuem elevada representatividade no índice em meio a uma safra de balanços intensa, com alguns números levemente aquém do esperado para algumas empresas. Sobre a continuidade disso? Bem… é difícil cravar com certeza, mas, conforme comentei na semana passada, olhando pelos lados das empresas small e midcaps, setores de value, REITs (Real Estate Investment Trusts), dentre outros mais tradicionais, talvez ainda haja espaço para correções das discrepâncias geradas em termos de valuations no decorrer dos últimos meses.

Sobre os resultados, teremos uma semana bastante relevante com inúmeras empresas divulgando seus balanços – vide agenda abaixo.

COMO ACOMPANHAR ESSAS DIVULGAÇÕES?

Aqui na Avenue, nosso time realiza uma ampla cobertura dos principais resultados, disponibilizada em “Resultados Trimestrais: Temporada de balanços nos EUA”.

Outro link super útil para quem deseja acompanhar os anúncios de resultados com rapidez é esta página da CNBC.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.