O governo americano pode dar calote? Entenda a questão.

12/05/2023

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Muitos de vocês podem ter ouvido falar ou visto essa manchete nos últimos dias e isso, obviamente, causa preocupação e certo espanto. A ideia hipotética da maior economia do mundo dar um calote e suas consequências nefastas para a economia como um todo. Em meio a muitos rumores e algumas informações desencontradas, cabe aqui alguns esclarecimentos e a compreensão da situação, por isso, escrevo esse artigo e espero ajudá-lo.

Não é a primeira vez

Em primeiro lugar, cabe mencionar que essa não é a primeira vez que tal notícia/manchete vem à tona. A questão da discussão e ampliação do teto de endividamento (debt ceiling) americano tem sido relativamente recorrente nos últimos anos. Não quero aqui diminuir a importância, mas é um fato que tal evento não é único e, na verdade, ele aconteceu diversas vezes nos últimos anos, ainda que a mídia local muitas vezes não tenha noticiado o fato.

Impasse sobre teto de gastos EUA 2011; Impasse sobre teto de gastos EUA 2013; Raise in debt ceiling 2015; Raise in debt ceiling 2017; Debt ceiling may 2019; Debt ceiling may 2021

Um pouco de história

A importante ideia de orçamento e controle de gastos nos EUA não é nada nova. O tema da responsabilidade fiscal já existia desde 1788, com a figura do Congresso tendo que aprovar emissões de dívida do Tesouro americano. Mas em 1917, através do Second Liberty Act, os EUA deram liberdade para o Tesouro americano emitir dívidas sem que fosse necessária a aprovação do Congresso, mas até um determinado teto (debt ceiling) para essa dívida.

Debt ceiling: nada mais é do que um teto de dívida, é uma restrição de quanto o governo federal pode tomar emprestado, seja para pagar suas contas ou para investimentos futuros. O Congresso é que aprova ou define orçamento, e o Tesouro que executa o mesmo realizando o pagamento de contas e/ou através da emissão de dívida nacional, a qual é o montante de dinheiro que o Governo Federal já tomou emprestado para cobrir despesas pendentes em exercícios fiscais anteriores.

Já em 1941, você tem a primeira elevação de teto de gastos, naquele momento, para até US$ 65 bilhões. Como disse, não é algo novo e, ainda que não haja um exato número, entende-se que o os EUA já elevaram o seu teto de dívida pelo menos 90 vezes ao longo do século 20 (fonte: Wiki).

Mas a partir de 1995 que você começa a ver maiores embates para que o mesmo ocorra. Durante o governo Bill Clinton, em 1995, os congressistas republicanos representados pelo então presidente da Câmara, Newt Gingrich, se recusaram a aumentar o teto da dívida para negociar maiores cortes nos gastos do governo. Na época, o presidente Bill Clinton se recusou a fazer os cortes e isso levou à paralisação do governo, até que posteriormente se chegasse a um acordo com modestos cortes de gastos e alguns aumentos de impostos (fonte: Investopedia).

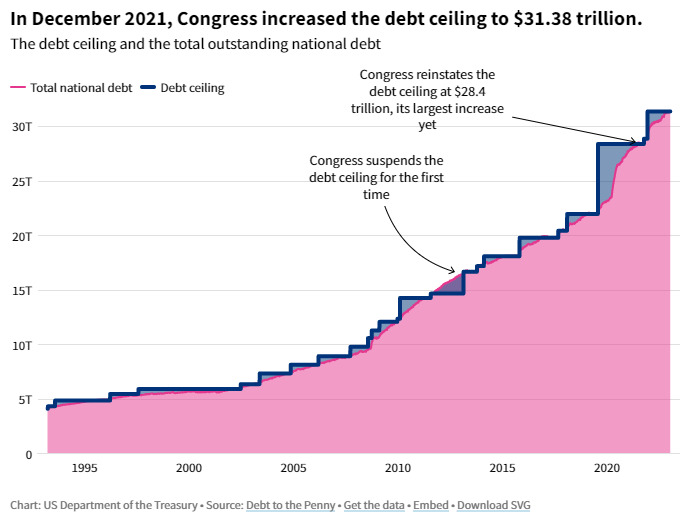

Evolução do teto de dívida

De lá para cá, tivemos impasses semelhantes em 2011, 2013, 2015, 2019, com alguma suspensão temporária de serviços do governo até que se chegasse a um novo acordo. O gráfico abaixo mostra a evolução desse teto e do seu uso.

Agora é diferente?

Em fevereiro de 2023, o Congressional Budget Office (CBO) projetou que o Tesouro americano ficaria sem fundos entre julho e setembro de 2023 a menos que o teto da dívida fosse aumentado, dado que em janeiro os Estados Unidos atingiram o seu limite atual de endividamento de US$ 31,4 trilhões.

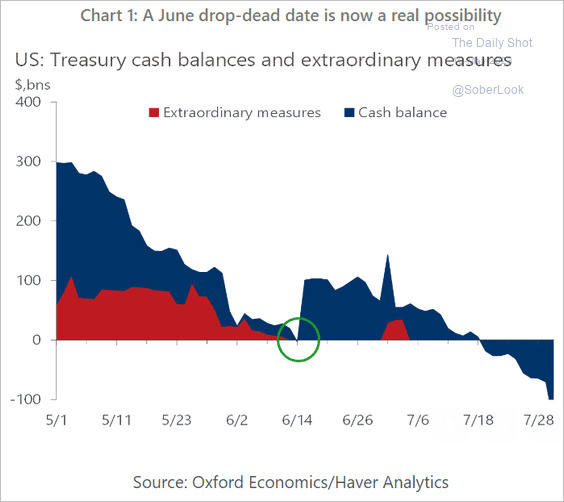

Por ora, dado que o Tesouro americano não pode ultrapassar o teto de endividamento, ele fica restrito em realizar novas emissões de dívidas e tem tomado medidas extraordinárias, usando a chamada Treasury General Account, que permite a ele pagar as despesas do governo até que se resolva essa situação.

O problema é que os recursos dessa conta estão se exaurindo e, por isso, no dia primeiro de maio, a secretária do Tesouro Janet Yellen informou ao Congresso que o governo poderia ficar sem dinheiro para honrar seus compromissos caso não se chegue a um acordo sobre o assunto – Secretary of the Treasury Janet L. Yellen Sends Letter to Congressional Leadership on the Debt Limit | U.S. Department of the Treasury. Segundo ela, não aumentar o teto da dívida teria “consequências econômicas catastróficas”, provavelmente resultando em uma crise financeira.

O gráfico abaixo mostra uma estimativa da Oxford Economics/Haver Analytics considerando estimativas de receitas fiscais do governo (dinheiro arrecadado através de impostos que entram nos cofres do governo) e o uso dessas medidas extraordinárias.

Não sabemos qual será o desfecho dessa história, mas é importante saber o que está sendo discutido e até porque estamos aqui conversando sobre o tema. Como mostrei, os Estados Unidos enfrentaram diversos impasses sobre o tema ao longo dos últimos anos, mas eles foram resolvidos. Com isso, vimos certa leniência do mercado com o fato, baseado na crença de que no limite essa questão será resolvida.

It’s all about politics

O que determina o aumento do teto é essencialmente uma decisão política e é aí que reside a grande incerteza.

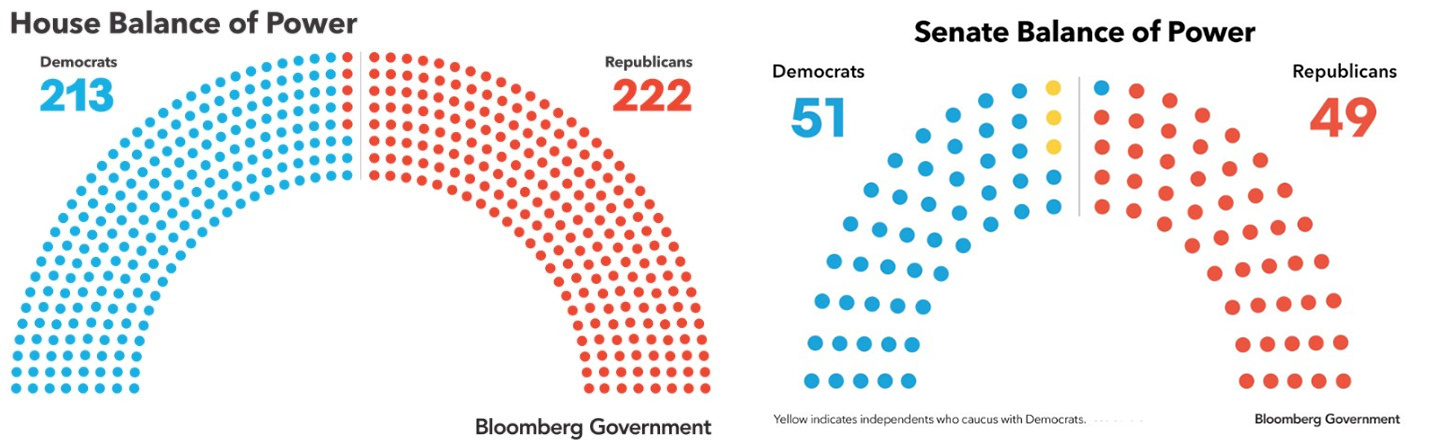

No entanto, a racionalidade política é diferente e muito menos previsível que a racionalidade econômica. Logo, considerando a maior polarização do clima político atual e o fato de que os EUA passarão por uma eleição no ano que vem, temos visto uma maior dificuldade para resolver tal questão. O balanço de poder nos EUA está dividido, com os democratas tendo maioria no Senado, mas não na Câmara.

Congressional Balance of Power: Republican Majority the House | Bloomberg Government

Balance of Power in the Senate | Bloomberg Government

Os republicanos exigem contrapartidas orçamentárias para aprovar um novo aumento de limite de gastos; já o presidente Biden e seu partido sustentam a posição de uma elevação sem contrapartidas. No dia 9 de maio, houve uma reunião entre o presidente Biden e os líderes da Câmara e do Senado. Em seu discurso, o presidente Biden foi enfático em dizer que o default (calote) não é uma opção; no entanto, o líder republicano e da maioria no Congresso comentou que não houve avanço nenhum nas negociações – Debt ceiling: Biden meeting with McCarthy yields no debt limit deal | CNBC.

No limite, o presidente Biden poderia fazer uso da 14ª Emenda Constitucional, que basicamente diz que a dívida pública americana é “sagrada” e não pode ser questionada. Obviamente que seria uma decisão unilateral que provavelmente geraria inúmeras contestações judiciais e mais polarização política.

“The validity of the public debt of the United States, authorized by law, including debts incurred for payment of pensions and bounties for services in suppressing insurrection or rebellion, shall not be questioned.” (fonte: AP News)

Controle fiscal

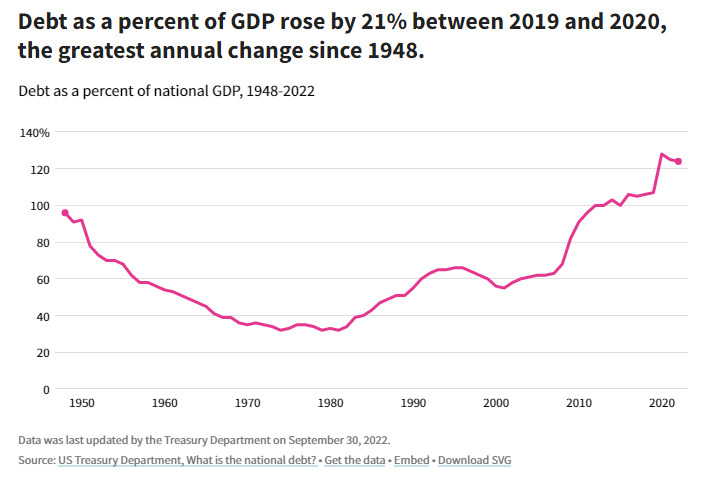

A questão maior que se coloca aqui é a necessidade de controles fiscais que tornem tal dívida administrável. Esse é o cerne do embate atual. Ou seja, segurar que, ainda que você aumente o teto, haja a manutenção de controle e responsabilidade fiscal. Não vou aqui encher você de gráficos acerca das previsões de orçamento americano e os possíveis cenários de gastos versus receitas dos próximos anos. Mas o importante é ver que o endividamento americano como proporção do PIB veio aumentando ao longo de anos e que a discussão sobre o controle de gastos é pertinente.

Caso não se chegue a um acordo sobre o teto de dívida, o Governo Federal não poderá aumentar mais sua dívida. Sendo assim, o Tesouro pode usar medidas extraordinárias autorizadas pelo Congresso para administrar as finanças do Governo Federal. Essas medidas podem incluir a paralisação de serviços prestados pelo Governo Federal, bem como interromper o pagamento de juros da dívida.

Se o Departamento do Tesouro não for capaz de realizar novas emissões para “rolar” sua dívida, os EUA podem deixar de pagar seus empréstimos e sua classificação de crédito tenderia a ser rebaixada. Isso aconteceu em 2011, quando os republicanos no Congresso exigiram reduções do déficit para aprovar um aumento no teto da dívida e o impasse fez com que os EUA perdessem seu triplo A com a Standard & Poor’s, rebaixando a classificação dos títulos de dívida americano – uma classificação mantida por mais de 70 anos (fonte: Investopedia).

E o mercado?

É sempre muito difícil estimar movimentos de curto prazo do mercado. Na bolsa, tomando como proxy o ano de 2011, vimos que o ruído acerca da questão do endividamento americano gerou certo estresse no mercado no curto prazo – tal qual temos visto atualmente com a recente apreciação do CDS americano. O gráfico abaixo mostra que o índice S&P500 chegou a ter uma queda de 17% durante o período, ainda que recuperando as perdas ao longo do ano.

Já no caso das treasuries, vimos as taxas cedendo (vide gráfico abaixo da treasury de 10 anos). Ainda que possa parecer contraditório, o clima de aversão a risco e incerteza catalisou a demanda pelos títulos de dívida americanos, gerando a queda nos yields e refletindo um movimento de flight to quality ou de busca por um ativo considerado seguro.

Concluindo

A questão do limite de endividamento americano não é algo novo e tem sido presente nos últimos anos nas esferas econômica, política e de mercado. Trata-se essencialmente de um problema político e não econômico, à medida que não houve redução de demanda por títulos de dívida do Governo americano e sim um impasse frente ao limite da capacidade do Governo em expandir seu endividamento.

Não há como prever um desfecho, mas considerando os efeitos e olhando o histórico, acredito ser razoável supor que haverá uma solução para tal impasse sem que cheguemos a consequências mais catastróficas. No limite, existe a possibilidade do presidente Biden usar a 14ª Emenda Constitucional. Ainda assim, até que cheguemos a um desfecho penso que a volatilidade e incerteza tendem a seguir impactando os mercados.

Espero que esse conteúdo seja útil para vocês e gostaria de feedbacks – críticas, elogios, dúvidas e sugestões são sempre bem-vindos!

Então, me siga nas redes sociais – @willcastroalves tanto no Twitter quanto no Instagram – e diga o que achou.

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente