Bom dia USA 15/12/2021

15/12/2021

15/12/2021

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

15/12/2021

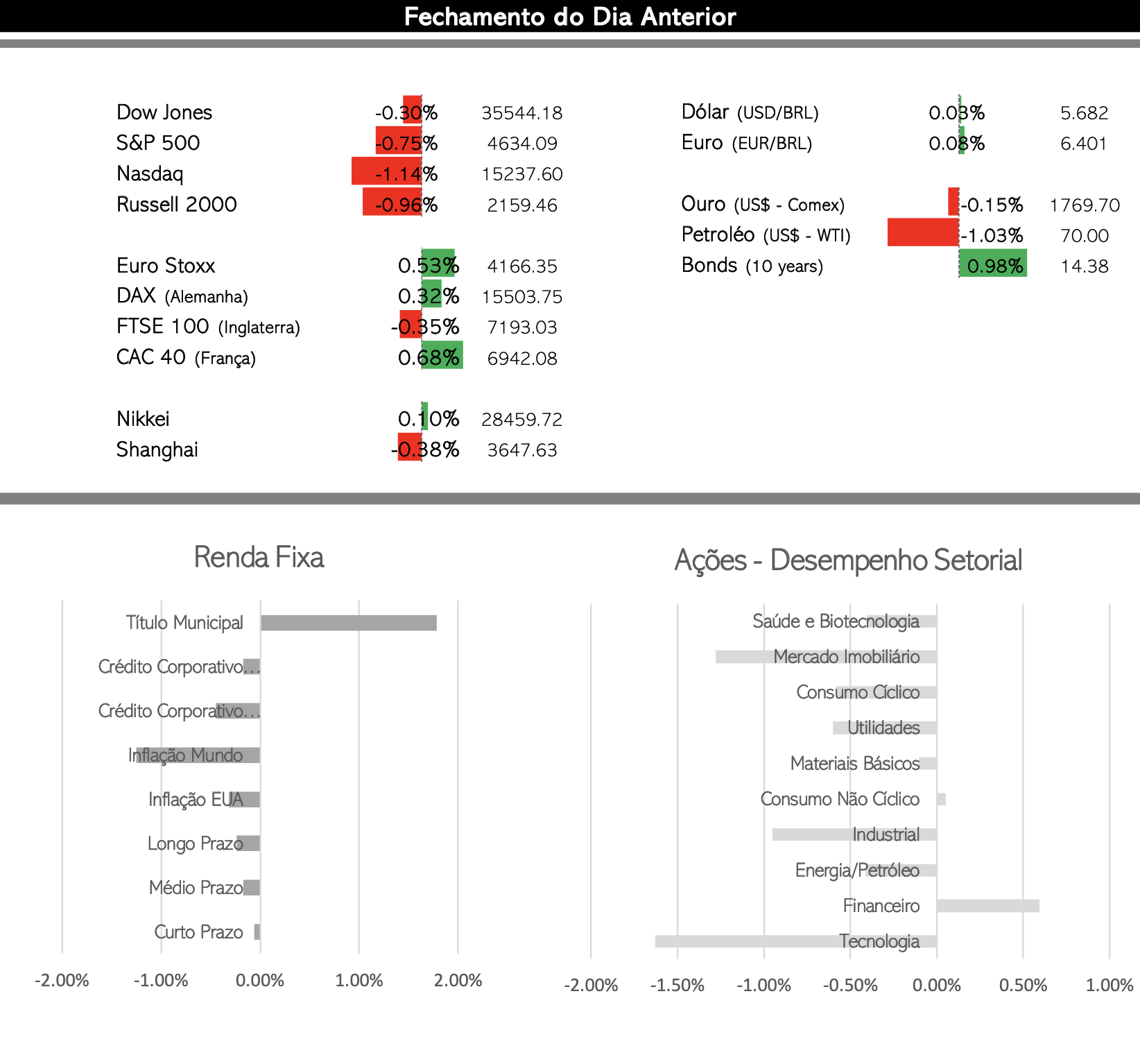

Às vésperas da reunião do FOMC, os principais índices americanos fecharam em queda, após novos dados de inflação sinalizarem uma forte alta nos preços.

• Dow: (-0,30%)

• S&P: (-0,75%)

• Nasdaq: (-1,14%)

• Setores: Destaque positivo para o setor Financeiro XLF (+0,59%). Na ponta negativa, Tecnologia XLK (- 1,64% e Biotecnologia XBI (-1,83%). Entre os papeis, Comerica (+3,0%) e Centene Corp (+4,7%), foram as maiores altas do S&P 500. Liderando as perdas, Enphase Energy (-5,2%) e Adobe (-6,5%).

• Dólar: a moeda norte-americana avançou 0,40%, cotada a R$ 5,69, o maior patamar desde abril.

• Economia: O dia de baixa em Wall Street seguiu-se à leitura de novembro para o índice de preços ao produtor, mostrando um aumento de 9,6% ano a ano, o ritmo mais rápido já registrado e acima dos 9,2% esperados pelos economistas. O índice subiu 0,8% na comparação mensal, acima do 0,5% esperado. A leitura da inflação mais forte do que o esperado ocorre às vésperas da reunião de política monetária do Federal Reserve. O banco central divulgará um comunicado nesta quarta-feira com projeções trimestrais para a economia, inflação e taxas de juros. Os investidores aguardam um posicionamento sobre o fim do programa de compra de títulos, inicialmente previsto para terminar em junho de 2022. Entretanto, grande parte dos economistas de Wall Street estima que o Fed reduza suas compras de ativos até março e comece a aumentar as taxas de juros a partir de junho.

Expectativas para 2022

No Conexão Avenue de segunda, abordamos o tema “expectativas para 2022” e ontem aqui no podcast o Zanin já comentou bastante sobre o tema em especial sobre as expectativas do mercado para bolsa.

Olhando sob o ponto de vista macro tem alguns pontos…

• Crescimento: ainda que variem bastante podemos dizer que espera-se um crescimento da ordem de 3% a 3.5% para a economia americana e a economia atingindo o pleno emprego já no 1T22.

• Inflação: expectativas de arrefecimento após atingirem o pico agora nos dados de outubro e novembro. Estimativas variam muito mas se situam entre uma inflação de 2% a 4%. A grande questão aqui é saber até que ponto uma retomada de estímulos na China pode afetar essa inflação pra cima.

• Covid: expectativa é que se torne menos presente e que passemos a conviver mais com o vírus, tal qual gripe ou influenza. Um processo de vacinação contínua, que gera contratempos e fechamentos temporários,mas longe de termos lockdowns massivos. Setor de turismo e aviação só tenderia a se recuperar totalmente em 2024.

• Rússia e Ucrânia: situação historicamente não é boa e é um risco para o crescimento caso tenhamos a escalada de conflitos. Afetaria em especial o crescimento da Europa pela interrupção do fornecimento de gás.

• China e USA: apesar de aparentemente mais calmo, a balança comercial americana segue extremamente deficitária em relação a China e isso segue sendo um ponto de preocupação. Ainda que mais branda sob o ponto de vista de comunicação, a administração Biden terá que seguir sendo dura nas negociações com China, pois é isso que os EUA desejam. Novidades nesse front também tendem a afetar negativamente o crescimento.

Autos

O dia também foi agitado para as empresas da indústria automobilística. A montadora Ford caiu quase 1,9% após a notícia de que a Toyota estaria investindo U$ 35 bilhões em veículos elétricos movidos à bateria até 2030, um segmento no qual a Ford tem buscado se estabelecer como líder. As ações da Tesla também fecharam em queda de 0,8% depois que registros na Securities and Exchange Commission revelaram que o CEO Elon Musk vendeu outros U$ 906,5 milhões em ações.

Beyond Meat ($BYND)

As ações da Beyond Meat saltaram 9,3% depois que Piper Sandler atualizou sua recomendação para os papeis da companhia de “underweight” para neutro. A empresa de investimento disse em nota que o potencial lançamento de um produto em parceria com o McDonald’s, previsto para o início do ano de 2022, poderia impulsionar os resultados da Beyond.

• Ásia: Na Ásia, as ações japonesas fecharam com leves ganhos, enquanto a China e Hong Kong encerraram em baixa; o Asia Dow fechou com alta de 0.27%. Os dados chineses, que vão desde os preços de novas residências a investimentos e vendas no varejo, sugerem uma desaceleração do crescimento em meio ao enfraquecimento do mercado imobiliário e às interrupções impostas pela Covid. Vendas no varejo na China em novembro desaceleram mais que o previsto, enquanto a produção industrial cresceu em linha com as expectativas. Além disso, o governo americano está considerando a imposição de sanções mais duras à Semiconductor Manufacturing International, maior fabricante de chips da China.

• Europa: bolsas na Europa em tons mistos com quedas na Inglaterra e Espanha, mas altas nas demais praças. Do lado da inflação, continuam as surpresas para cima no mundo, hoje foi no Reino Unido, que terá decisão do BoE amanhã. Inflação ao consumidor acelera no Reino Unido e avança 5,1% em novembro ante igual mês de 2020. Resultado superou expectativas dos analistas, que previam avanço de 4,9%. A variante ômicron provavelmente será dominante na Europa em meados de janeiro, diz a presidente da Comissão Europeia, Ursula von der Leyen, acrescentando que o número de casos parece estar dobrando a cada dois ou três dias.

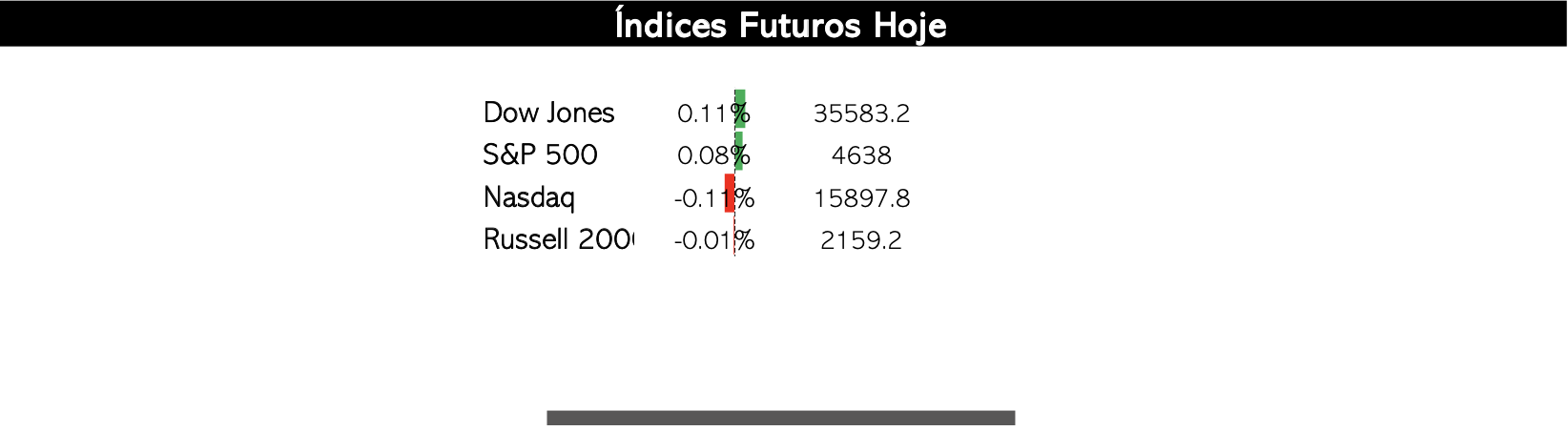

• Futuros: no dia de decisão de juros aqui nos EUA os futuros operam estáveis. O Fomc deve manter a taxa entre 0% e 0,25%, mas o comunicado que segue a decisão e a fala de Jerome Powell, chairman do Fed, devem influenciar as expectativas sobre taxas de juros. A expectativa do mercado também recai sobre uma eventual aceleração na retirada de estímulos pelo banco central americano. Além do discurso do presidente da instituição, são aguardadas as projeções dos dirigentes para a trajetória dos juros de referência no país.

• Commodities: Petróleo WTI cai pelo 3o dia com novas restrições impostas para conter a propagação do ômicron e perspectivas menores para a demanda na China. Metais recuam em Londres e o minério de ferro cai depois que a produção de aço em novembro recuou para o nível mais baixo para esta época do ano desde 2017.

• Agenda: Vendas no Varejo (novembro) e Declaração do FOMC.

• Balanços: Lennar, Heico Corporation, Trip.com, Nordson Corporation e Toro Company

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente