Juros, atividade empresarial, gestores renomados e novo vírus da china

24/02/2025

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Antes de adentrarmos na seara econômica, na última semana houve a divulgação dos relatórios “Form 13F”, que trazem informações sobre as movimentações dos gestores de renda variável americana. O Formulário 13F é um documento trimestral que deve ser arquivado na Securities and Exchange Commission (SEC) por todos os gestores de investimentos institucionais com pelo menos US$ 100 milhões em ativos sob gestão.

No post Investindo como gestores renomados – 4T2024 comentamos as trocas de carteira de cinco nomes bastante conhecidos nos mercados americano e global: Warren Buffett, Ray Dalio, Bill Ackman, Cathie Wood e Michael Burry. Vale a pena conferir!

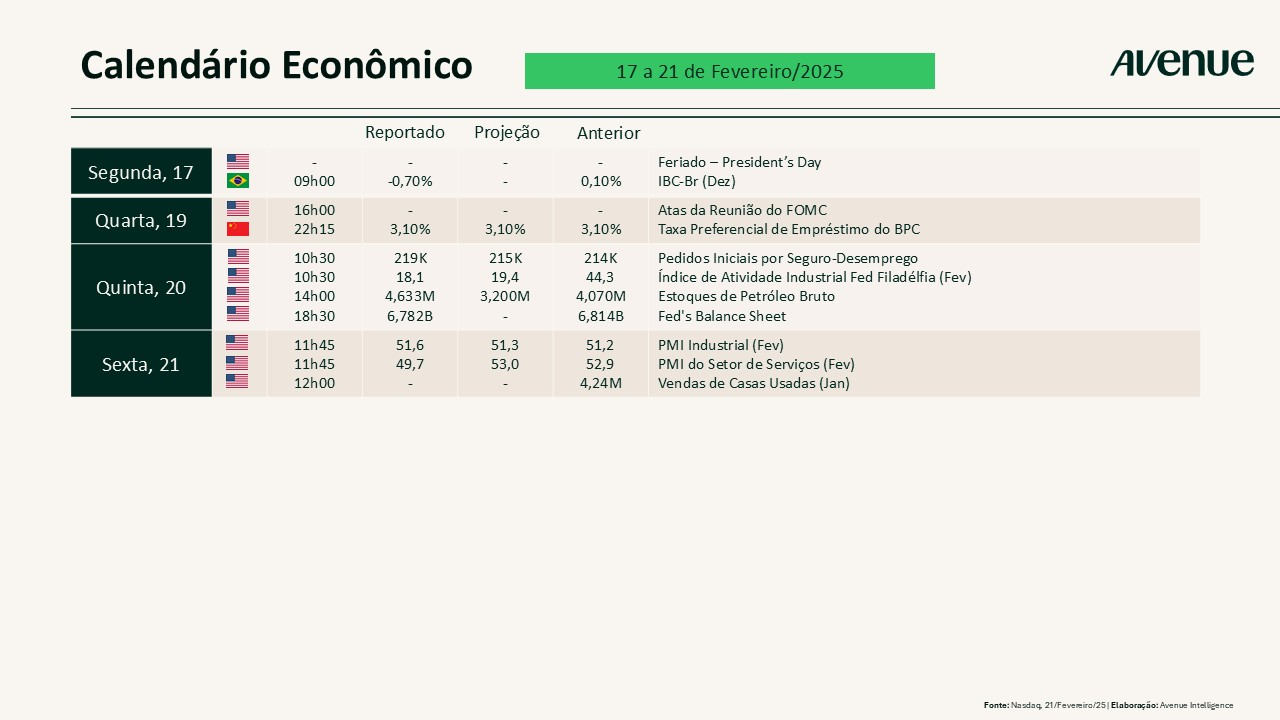

A semana passada foi mais curta por conta do feriado de Washington Day, na segunda-feira (17), e contou com a aguardada divulgação da minuta da reunião do FOMC (comitê de política monetária americana) de janeiro, que manteve a taxa referencial de juros americana inalterada dentro de um limite entre 4,25% e 4,50%.

Em suma, a ata do FOMC revelou que os dirigentes do Fed gostariam de ver um maior progresso na inflação antes de reduzirem novamente as taxas de juros. Como reflexo, tivemos uma decisão unânime pela manutenção dos juros na última reunião, após três cortes consecutivos que totalizaram uma redução de 1 ponto percentual na taxa referencial americana em 2024.

Mas diferentemente dos outros momentos, desta vez o comunicado oficial trouxe um indicativo da percepção do comitê sobre determinadas políticas tarifárias para a economia. As autoridades monetárias expressaram preocupação sobre os potenciais impactos da nova administração, incluindo comentários sobre as tarifas, bem como o efeito da redução de regulamentações e impostos. Segundo eles, há risco de impacto inflacionário decorrente de potenciais mudanças na política de comércio e imigração.

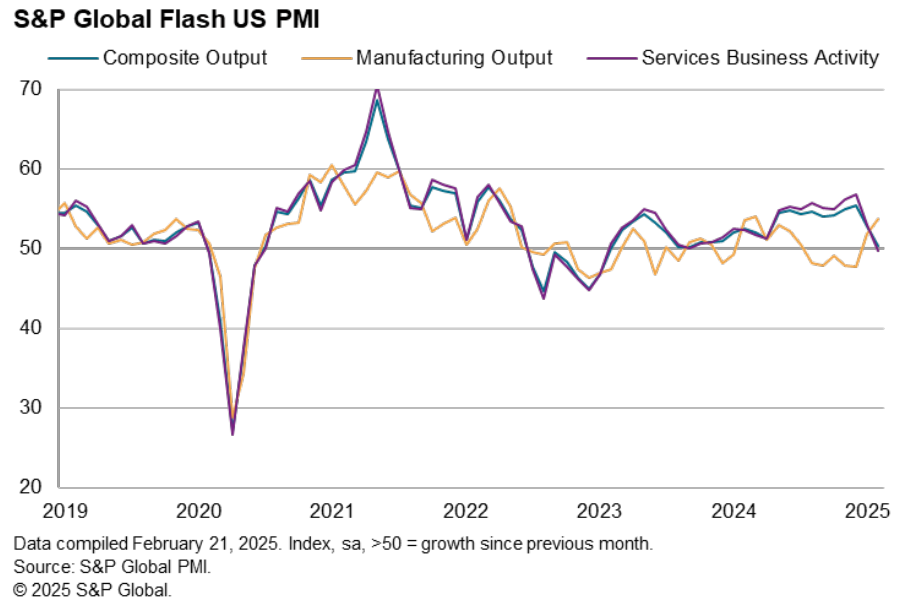

Já na sexta-feira (21) saiu a pesquisa Flash PMI de fevereiro, apontando para uma contração no ritmo da atividade do setor de serviços acima do esperado pelo mercado, sendo a primeira queda em 25 meses, enquanto a indústria surpreendeu para cima. Após vermos durante meses o nível de atividade no segmento de serviços surpreender positivamente e a indústria mostrar contração, o jogo parece ter virado nas últimas duas leituras.

Dado o maior peso do setor de serviços na economia, o índice composto caiu de 52,7 para 50,4 entre janeiro e fevereiro. Consequentemente, essa redução derrubou o índice ao seu nível mais baixo em 17 meses, sinalizando uma quase paralisação da atividade empresarial.

Fonte: PMI S&P Global, em 21/fev/2025

O PMI mostrou que o crescimento dos novos pedidos e da demanda futura enfraqueceu acentuadamente, assim como as expectativas de negócios para o ano – que também caíram em meio a crescentes preocupações e incertezas relacionadas às novas políticas do governo Trump. Pelo lado da indústria, a melhora pode ser explicada em parte graças à antecipação das tarifas, sugerindo apenas um impulso temporário com as indústrias atendendo às demandas de clientes que buscam estocar ou se antecipar à implementação de tarifas.

De acordo com Chris Williamson, Chief Business Economist da S&P Global Market Intelligence: o clima otimista visto entre as empresas dos EUA no início do ano se evaporou, sendo substituído por um quadro mais complexo de incerteza elevada, atividade empresarial mais fraca e preços em alta. O otimismo para 2025 caiu de forma relevante e as empresas relatam preocupações sobre o impacto das políticas sugeridas pelo novo governo”.

Em resumo, a semana nos trouxe as seguintes inferências sobre a economia:

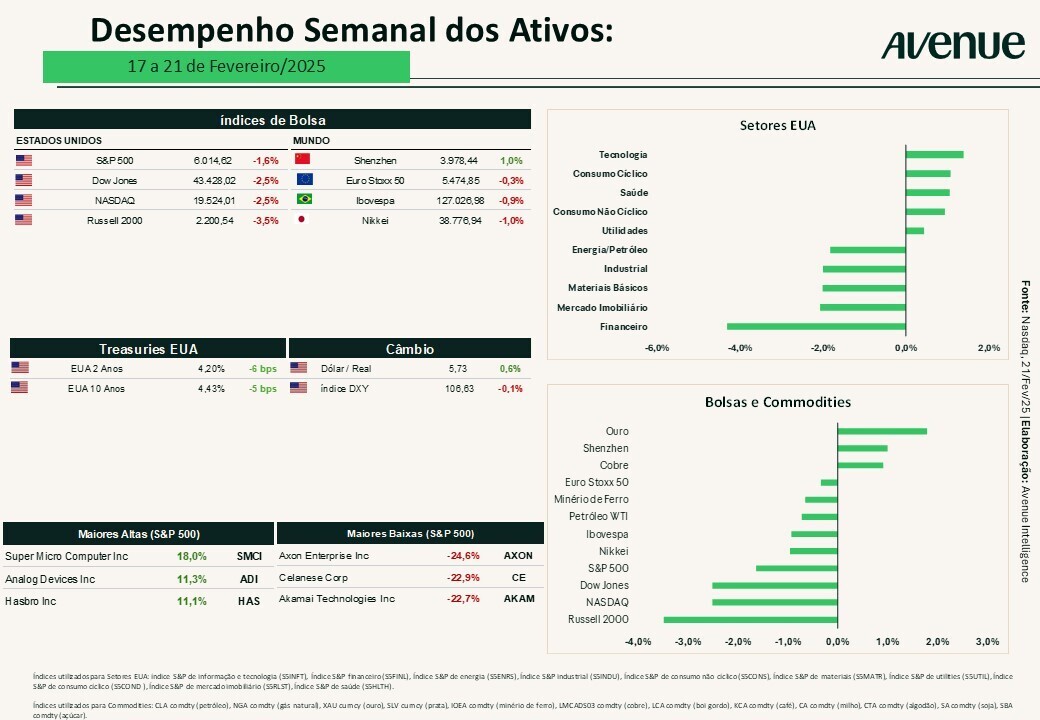

Até o momento, mais de 86% das empresas do S&P 500 já divulgaram os seus números, sendo que 77% apresentaram números melhores do que os esperados. Para esta Weekly, selecionamos três resultados que movimentaram o mercado recentemente:

Você pode acompanhar todas essas divulgações diariamente em nosso blog, na página: Resultados Trimestrais – Temporada de balanços nos EUA.

Na sexta-feira (21), no meio do dia, o mercado foi chacoalhado pela notícia de um novo vírus descoberto na China. De acordo com o Daily Mail, cientistas chineses descobriram um novo coronavírus (HKU5-CoV-2) em morcegos, com potencial para se espalhar entre humanos (fonte). A pesquisa do Instituto de Virologia de Wuhan revelou que o vírus tem potencial de impacto em células humanas de forma similar ao do covid-19. Segundo as notícias preliminares, embora tenha sido descoberto em 2006, dados recentes indicam que seu potencial infeccioso pode ser maior do que o estimado anteriormente, o que elevou as preocupações da comunidade médica em relação a esse novo coronavírus.

Fonte: DailyMail.co.uk, em 21/fev/2025

Como de praxe, em momentos como esse é normal vermos ativos de risco performando negativamente, como reflexo do aumento do nível de incerteza e volatilidade. O gráfico abaixo pontua os últimos eventos que desencadearam aumento do receio no mercado medido pelo índice de volatilidade:

Fonte: TradingView.com, em 21/fev/2025

Até então, caminhávamos para uma semana positiva para os mercados de risco, com os índices S&P 500 e Nasdaq Composite atingindo novas máximas históricas. No entanto, após a divulgação na sexta-feira (21) do dado de PMI mais fraco somado à notícia do novo vírus, os índices acionários encerraram o dia em forte baixa, vide gráfico abaixo com as performances do S&P 500 (linha preta), do Nasdaq Composite (linha azul) e do Dow Jones (linha vermelha).

Fonte: tradingview.com, em 21/fev/2025

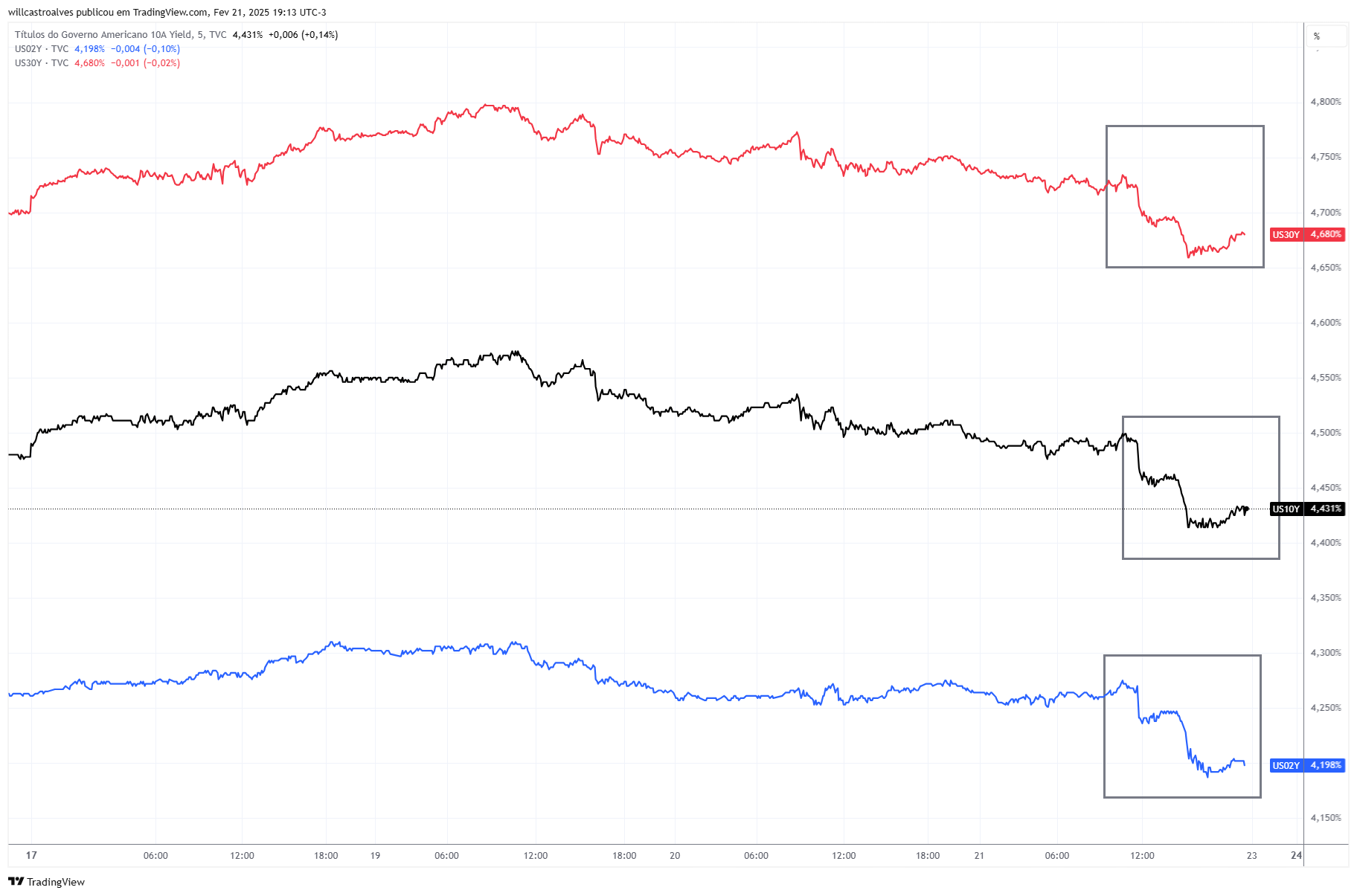

Refletindo todo esse cenário, os yields dos títulos de dívida americana também cederam – no gráfico abaixo vemos os yields dos títulos de 2 anos (linha azul), dos títulos de 10 anos (linha preta) e dos títulos de 30 anos (linha vermelha):

Fonte: tradingview.com, em 21/fev/2025

Em relação ao vírus, ainda nos parece muito cedo para avaliar o seu potencial impacto tanto para a economia quanto para os mercados, mas este é um evento inesperado que gera incertezas a curto prazo e, por isso, precisa ser monitorado.

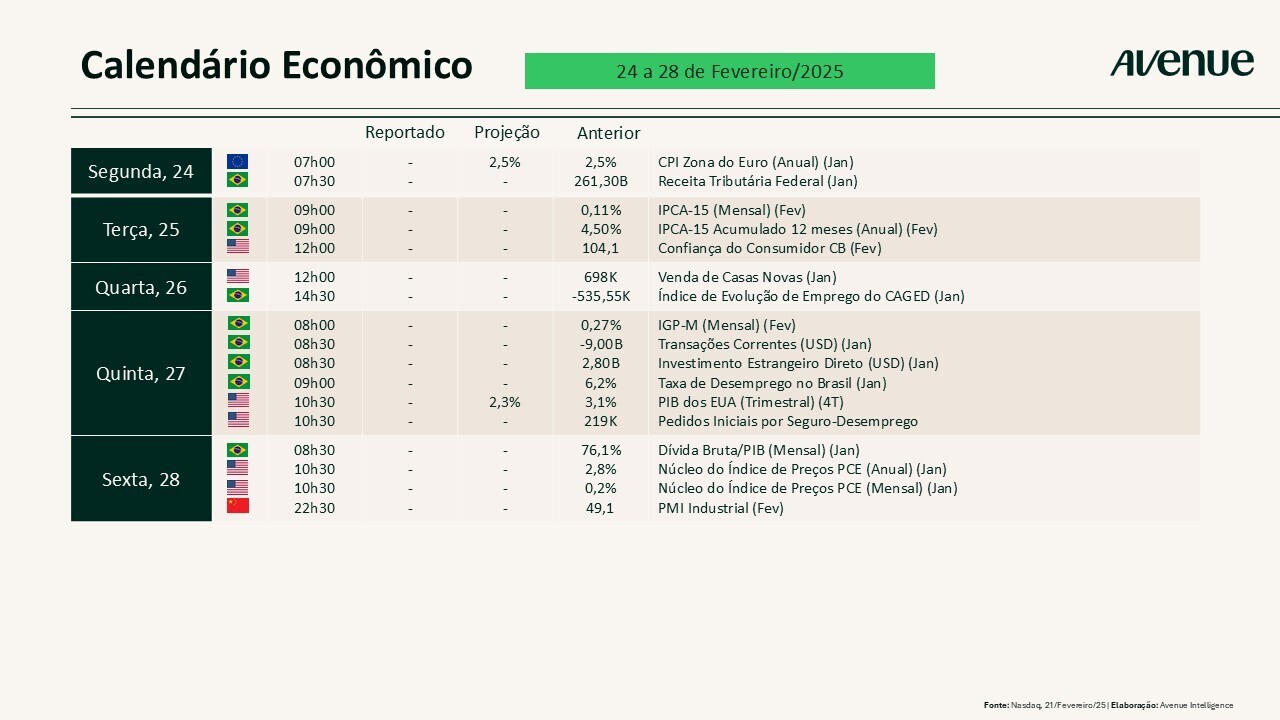

Para esta última semana de fevereiro temos os seguintes dados no radar:

Veja abaixo a programação dos próximos dias:

No campo dos balanços corporativos, chamamos a atenção para o tão aguardado resultado da Nvidia na quarta-feira (26), além de diversas empresas tradicionais do varejo americano. Confira a seguir o calendário de divulgações da semana:

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.