Dados de inflação, atividade econômica e dólar à tona

17/02/2025

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Direto ao ponto: na semana passada o mercado esteve focado em quatro assuntos principais: (i) políticas tarifárias de Donald Trump; (ii) dados econômicos; (iii) resultados corporativos; e (iv) falas do presidente do Federal Reserve (Fed), Jerome Powell. Agora vamos repassar cada um destes temas detalhadamente.

De cara, abrimos a semana com uma resposta negativa do mercado logo após o presidente Trump, na noite de segunda-feira (10), assinar um decreto impondo uma tarifa de 25% sobre as importações de aço e aumentando de 10% para 25% os encargos sobre o alumínio, com ambas as mudanças programadas para entrarem em vigor no dia 4 de março.

Apesar da reação imediata do mercado, cabe lembrar que tais medidas não deveriam causar surpresas ou quaisquer estranhamentos quanto à postura adotada pela atual gestão. Afinal, no início do mês, Trump já havia anunciado a implementação de tarifas de importação sobre os produtos do México, do Canadá e da China, conforme divulgado pelo site da Casa Branca, citando como justificativas para tais medidas questões migratórias, de transporte ilegal de produtos químicos e de combate ao tráfico de drogas (saiba mais em Avenue Now – Impacto das Tarifas nos Mercados).

Com o passar dos dias, vimos um certo alívio nas preocupações relacionadas a essas tensões comerciais globais, provavelmente refletindo uma maior familiaridade do mercado diante das novas políticas tarifárias.

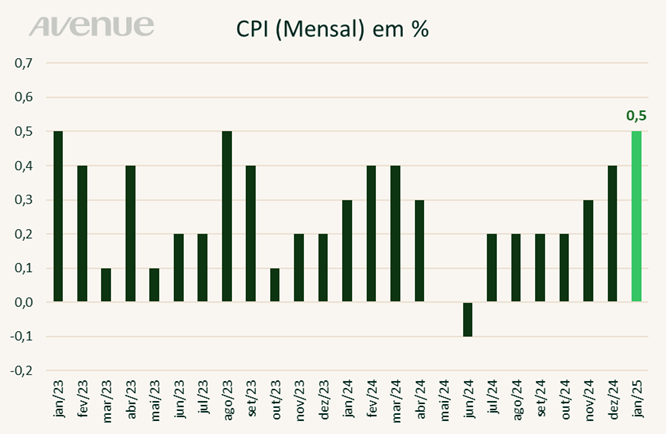

A inflação ao consumidor americano (CPI) em janeiro superou as expectativas, subindo 0,5% no mês (acima dos 0,3% esperados) e 3% em 12 meses. O núcleo do CPI também surpreendeu, com alta de 0,4% no mês e de 3,3% no ano. Custos de moradia (+0,4% no mês) e alimentos (+0,4%), especialmente ovos (+15,2%), foram os principais responsáveis.

O dado reforça as ansiedades e receios do mercado com a inflação, a resiliência econômica e as tarifas de Trump, reduzindo as expectativas de novos cortes de juros e alinhando-se ao tom hawkish usado pelo FOMC (comitê de política monetária americana).

Elaboração Avenue, fonte: U.S. Bureau of Labor Statistics

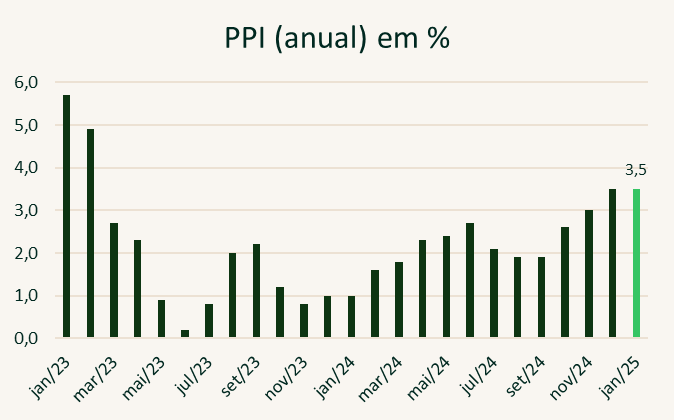

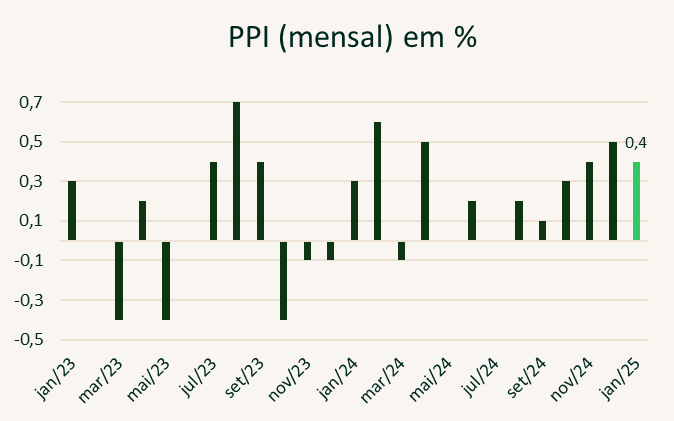

Já o índice de preços ao produtor (PPI) de janeiro subiu 0,4% nos EUA, ficando ligeiramente acima das expectativas de 0,3%, mas ainda abaixo dos 0,5% de dezembro. O núcleo do PPI foi de 0,3%, em linha com as previsões. No entanto, ficaram acima do esperado tanto o PPI anual (3,5% ante os 3,2% previstos) quanto o núcleo anual (3,6% versus as expectativas de 3,3%). Por fim, os dados de dezembro foram revisados para cima, com os aumentos mensal e anual ajustados para 0,5% e 3,5%, respectivamente.

Os serviços subiram 0,3% pelo sexto mês consecutivo, enquanto os bens aumentaram 0,6%, mostrando resiliência no mercado de bens. Apesar dos dados de inflação mais altos, a reação geral foi positiva, talvez influenciada por fatos externos como as negociações de paz na Ucrânia.

Elaboração Avenue, fonte: U.S. Bureau of Labor Statistics

Para fechar este tópico, as vendas no varejo em janeiro nos EUA vieram abaixo das expectativas, com uma queda de 0,9% m/m contra a previsão de -0,1%. O núcleo das vendas caiu 0,4% m/m, com revisão dos dados de dezembro para +0,7% m/m. Setores como lojas de artigos esportivos (-4,6%), veículos (-2,8%) e materiais de construção (-1,3%) apresentaram as maiores quedas. Fatores pontuais como os incêndios na Califórnia e o frio intenso na costa leste podem ter influenciado os números.

Até a última sexta-feira (14), cerca de 77% das empresas do S&P 500 já tinham divulgado os seus balanços, sendo que 82% delas apresentaram lucros em linha ou melhores do que os esperados pelo mercado. Para esta Weekly, destacamos quatro resultados:

Como de praxe, você pode acompanhar todas essas divulgações diariamente aqui no Blog da Avenue, na página Resultados Trimestrais – Temporada de balanços nos EUA.

Na semana passada, o presidente do Federal Reserve fez várias declarações que repercutiram bastante nos mercados financeiros. Durante o seu testemunho no Senado dos EUA, Jerome Powell sinalizou uma abordagem cautelosa em relação à política monetária, reiterando que o banco central americano não tem pressa para reduzir as taxas de juros e que a economia dos EUA encontra-se “globalmente forte”.

Fonte: Financial Post, 11/fev/2025

Powell destacou que o Fed continuará reduzindo o seu balanço patrimonial, mas deixou claro que, se a inflação subir, os juros acompanharão esse movimento. Ele também falou sobre o impacto das tarifas, mencionando que elas podem aumentar os custos para as empresas e, por tabela, afetar os preços ao consumidor, lembrando que não é papel do Federal Reserve comentar sobre as tarifas federais, mas sim reagir aos impactos econômicos que elas podem gerar.

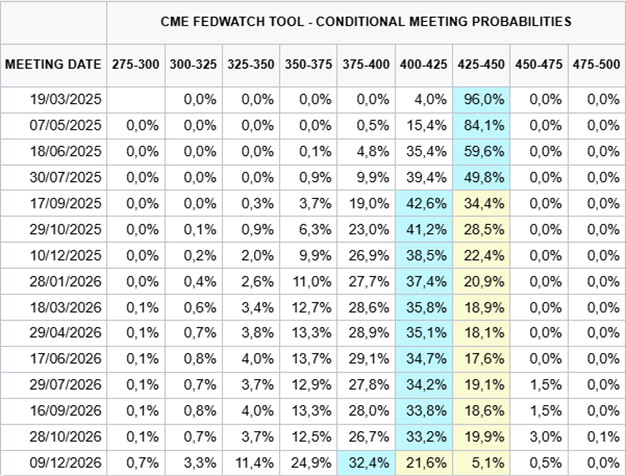

As declarações de Powell refletiram um tom mais conservador, indicando que o Fed está atento à inflação e disposto a ajustar as taxas conforme seja necessário, mas sem pressa para alterações significativas nas políticas atuais. De acordo com a ferramenta CME FedWatch, o mercado continua precificando somente uma queda de juros no ano, que seria anunciada na reunião do FOMC de setembro:

Fonte: FedWatch Tool, 15/fev/2025

Fatores como a familiaridade com as tarifas de importação impostas, as questões geopolíticas (como as negociações para o fim da Guerra da Ucrânia) e os dados de atividade da economia têm suavizado a curva de juros nas últimas semanas. Dentro desse cenário, vimos tanto os yields dos títulos de dívida americanos de longo prazo (10 anos) quanto os yields dos títulos de curta duração cederem nesse período.

No mercado de ações, o foco continua sendo os resultados corporativos, considerados os principais drivers de performance no ano até aqui. Com relação aos balanços divulgados nos últimos dias, os números apresentados geraram impactos positivos nos principais índices americanos.

Por fim, o grande destaque que continua chamando a atenção do investidor brasileiro é a queda da taxa de câmbio. Após atingir o pico de cerca de R$ 6,30, a cotação da moeda americana encerrou a semana em R$ 5,70 – uma redução de aproximadamente 10% desde a segunda quinzena de dezembro.

Fonte: TradingView.com, 15/fev/2025

Esse movimento nos parece conjuntural, podendo ser explicado por uma série de condições: (i) Trump mais brando; (ii) carrego mais caro, explicado por um diferencial de juros muito alto entre Brasil e Estados Unidos; (iii) fluxo estrangeiro na bolsa brasileira; e (iv) realização de lucros com a moeda.

Portanto, avaliamos que o momento atual cria uma oportunidade interessante para o investidor com orientação de longo prazo dolarizar parte de sua carteira. Em suma, não acreditamos que houve qualquer tipo de mudança mais robusta de cenário, mas sim que a volatilidade cambial está alta.

E para guiá-lo neste momento de alta volatilidade e ajudá-lo a proteger a sua carteira, reduzindo os impactos da variação cambial na sua vida financeira, desenvolvemos um material exclusivo com diversos insights importantes para você ter um Patrimônio à prova de câmbio. Vale (e muito) a leitura!

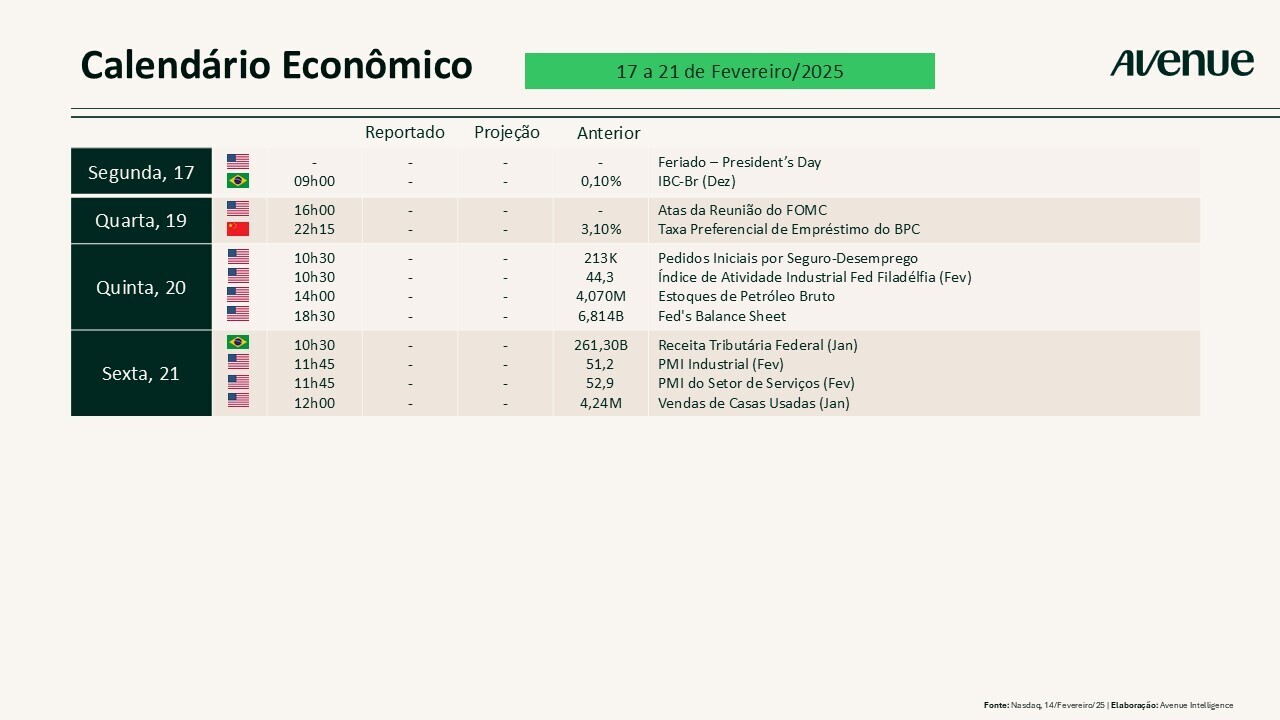

Esta semana começa com um feriado nacional nos Estados Unidos. Na segunda-feira (17), celebramos o Presidents’ Day, dia em que os mercados fecham e não há negociações.

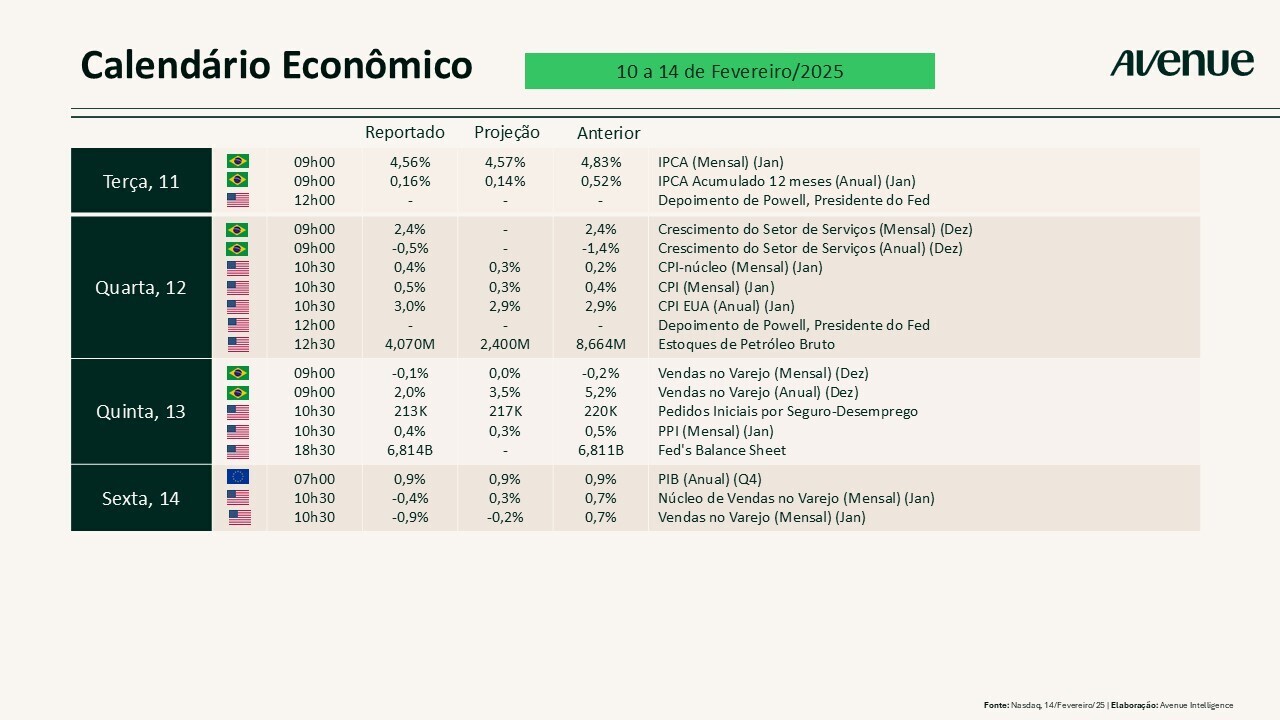

De volta à programação normal, acompanharemos a divulgação das atas da última reunião do FOMC nesta quarta-feira (19). Na quinta-feira (20) teremos os novos dados de pedidos iniciais do seguro-desemprego e do Índice de Atividade Industrial do Fed de Filadélfia. Já na sexta-feira (21) sairão os dados de PMI, indicador que busca medir as tendências da economia americana nos segmentos de serviços e da indústria.

Confira abaixo a agenda completa para os próximos dias:

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.