Mercado de trabalho americano dá sinais de resiliência

07/10/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

A semana que passou teve um foco substancial nos dados de emprego, com a divulgação dos relatórios do Jolts, da ADP e do tão esperado Payroll de setembro, publicado na sexta-feira. Todos eles deram indicações de que, apesar dos temores acumulados ao longo dos últimos meses, o mercado de trabalho americano segue resiliente. De maneira geral, esses dados aumentaram a expectativa de que o Federal Reserve desacelere o ritmo dos cortes de juros. E é sobre isso que falaremos a seguir…

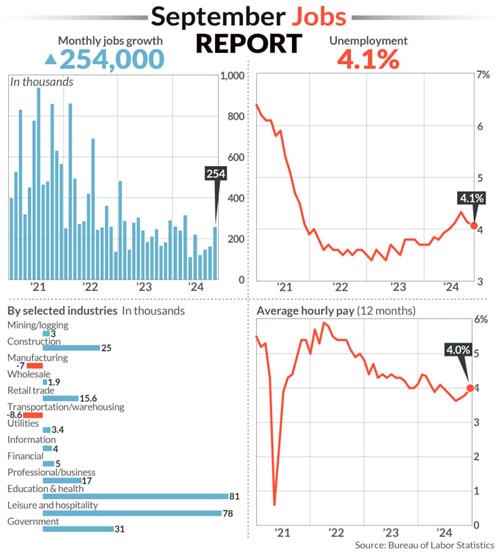

Fonte: MarketWatch – 04/out/2024

A relevância do mercado de trabalho. Ao longo dos últimos meses, pudemos notar que a dinâmica das preocupações gerais no mercado mudou de forma significativa. Por exemplo, temos visto que o Fed, em seu mandato dual, desviou o foco de sua política monetária do controle dos preços para a promoção da estabilidade do mercado de trabalho. Isso porque a economia americana passou de um mercado de trabalho altamente aquecido para um quadro… menos aquecido. Ainda que não existam sinais de alarme, tendo em conta que a inflação já aparentava estar sob controle rumo à sua meta de 2%, o Fed voltou suas atenções para a estabilidade do emprego. A própria argumentação relativa à magnitude do corte de juros de 0,5 pontos percentuais, no dia 18 de setembro, se ancorou na preocupação relativa à desaceleração do mercado de trabalho, inclusive com o Fed se adiantando a uma eventual piora de cenário e optando pelo corte de 50bps em vez de apenas 25bps. Nesse contexto, os dados de emprego divulgados na última semana – Jolts, ADP e o Payroll de setembro – mostram-se essenciais para o alinhamento das expectativas relativas à trajetória do corte de juros do Banco Central americano. Para melhor ilustrar o raciocínio antes de partirmos para a análise de fato, isso significa que, caso a leitura desses dados passasse a ideia de uma conjuntura de desaceleração do emprego, as apostas do mercado se voltariam para um ciclo de cortes mais forte e rápido. Por outro lado, se os números indicassem um cenário de resiliência, o mais provável seria termos um abrandamento do ritmo de cortes de juro.

Bom… e o que dizem os dados, afinal? Que, aparentemente, o mercado segue resiliente. Tanto o Jolts como a ADP trouxeram números acima das expectativas do mercado, enquanto os pedidos de seguro-desemprego se revelaram levemente acima do esperado. Por sua vez, o dado mais esperado de todos, o Payroll de setembro, apresentou números bem acima do antecipado por Wall Street, com a criação de empregos superando em mais de 100 mil a estimativa do mercado e o desemprego atingindo a marca de 4,1% ante a expectativa de 4,2%. Além disso, o ganho médio de salário do trabalhador americano veio não só acima das expectativas, mas também acima da inflação. Na prática, o conjunto desses indicadores resultou em um ajuste das apostas do mercado, que agora prevê uma redução nos juros de 25 pontos base para a próxima reunião do FOMC (Comitê Federal de Mercado Aberto do Fed), marcada para o dia 7 de novembro.

Como adendo lembro aqui que, no início da semana passada, o presidente do Banco Central dos EUA, Jerome Powell, declarou que o órgão está confortável com a estabilidade econômica e a situação do mercado de trabalho alcançadas, dando a entender que o ritmo de cortes deverá ficar na casa dos 25bps em vez de repetir os 50bps anunciados em setembro.

Soft landing ou No landing? O cenário que muitos americanos estão chamando de Goldilocks economy – uma economia com um ritmo de crescimento que consegue, ao mesmo tempo, evitar uma recessão sem pressionar demasiado a inflação – parece não só possível como o mais provável. A história tem mostrado ser difícil reverter um ciclo de aumento de juros sem que a economia entre em recessão: dos oito registros recentes, isso foi possível em apenas dois episódios (em 1984 e 1995). Ainda assim, a combinação desta economia específica com este Fed (apesar de todos os defeitos que possam ser apontados) parece estar se encaminhando para o sucesso. Aparentemente, o tão desejado pouso suave parece estar no horizonte – ou será que sequer iremos nem aterrissar?

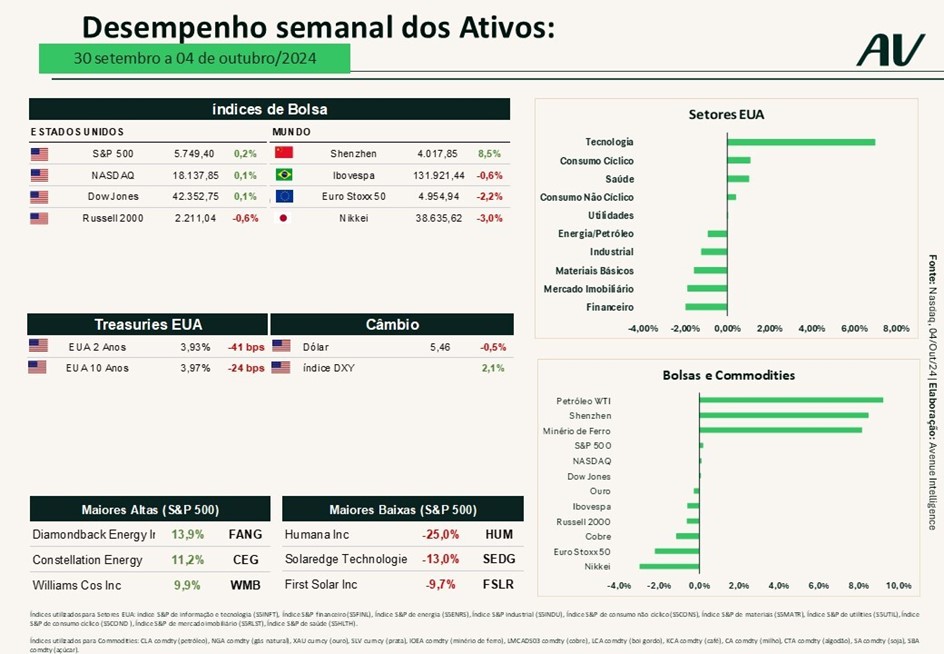

Os principais índices do mercado americano mantiveram sua trajetória positiva.

O Russell 2000, índice de empresas de menor capitalização, foi o único que apresentou uma performance negativa, como resposta à correção da curva de juros do tesouro americano, que passou por ajustes transversais para cima com os títulos de 2 anos subindo 41bps para 3,93% e os de 10 anos aumentando 24bps para 3,97%. Sabemos que as empresas de menor capitalização são as mais sensíveis a movimentações das taxas de juros, de modo que esses impactos já eram esperados. Por exemplo, o setor imobiliário, que vinha sendo um dos destaques positivos dos últimos meses, deparou-se com um efeito semelhante atrelado a esse movimento de juros.

Ainda assim, vislumbramos uma perspectiva favorável para os mercados de renda variável nos EUA, com os juros caindo e a economia entregando crescimento como o melhor dos mundos. Além do mais, os dados de um mercado de trabalho melhores do que os esperados dão ainda mais suporte à renda variável, com a leitura implícita de que o consumidor americano segue saudável.

A curva de juros, como já dissemos, foi impactada pela expectativa de um possível ritmo de cortes mais lento do que o anteriormente precificado.

Já o petróleo segue na sua trajetória de recuperação após um ano de performance muito fraca, resultado das tensões no Oriente Médio e da escalada dos ataques militares entre Israel e Irã. Isso porque, sendo o Irã um dos maiores produtores globais de petróleo, esses conflitos elevam os receios de redução da oferta da commodity, influenciando o seu preço.

Por sua vez os mercados na China conservaram o otimismo atrelado aos estímulos do governo local, enquanto a Europa, Japão e Brasil fecharam a semana em território negativo.

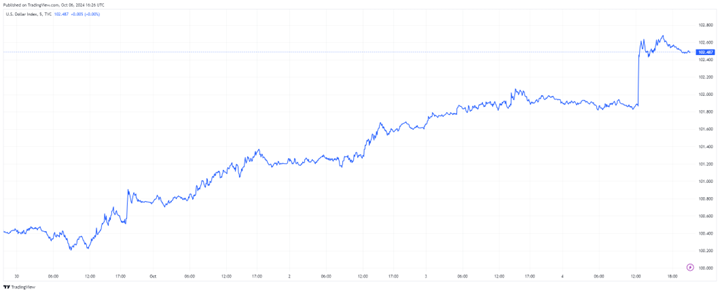

Importante registrar que o índice dólar, diante do ajuste de expectativas quanto aos cortes de juros, apresentou uma performance reforçada frente a cesta de moedas fortes do DXY. No entanto, contra o real a dinâmica foi menos evidente, encerrando a semana praticamente sem alterações.

Fonte: Tradingview.com 04/out/2024

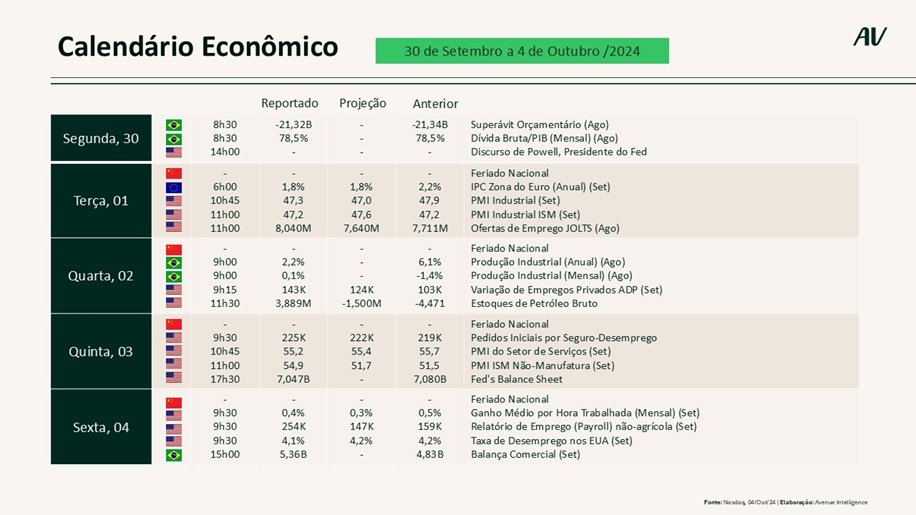

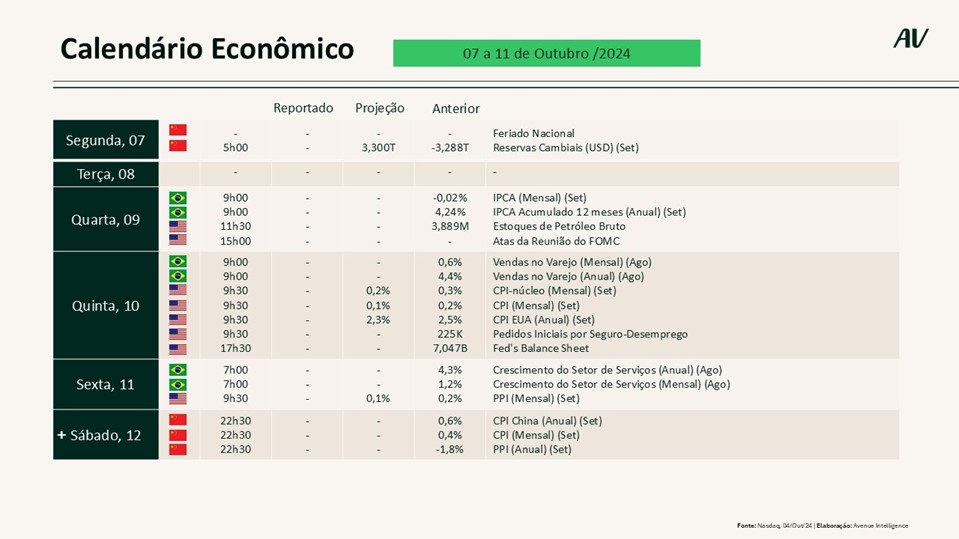

Esta semana será menos carregada de divulgações macroeconômicas, mas ainda assim contará com algumas atualizações importantes relacionadas a juros e câmbio:

Por fim, ainda teremos algumas empresas divulgando os seus resultados nesta semana:

Aproveito para destacar a importância de se acompanhar a comunicação do balanço do JPMorgan, não só por dar início à temporada dos bancos, mas também pelos pertinentes comentários de sua administração sobre as expectativas macroeconômicas e o comportamento do consumidor americano.

Lembrando que o nosso time realiza uma ampla cobertura dos principais resultados, disponibilizada em “Resultados Trimestrais: Temporada de balanços nos EUA”.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.