Mercados se acalmam após 30 dias do “tarifaço”

05/05/2025

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

A última semana foi carregada de indicadores que nos ajudaram a traçar um cenário acerca da economia americana. Vamos a eles:

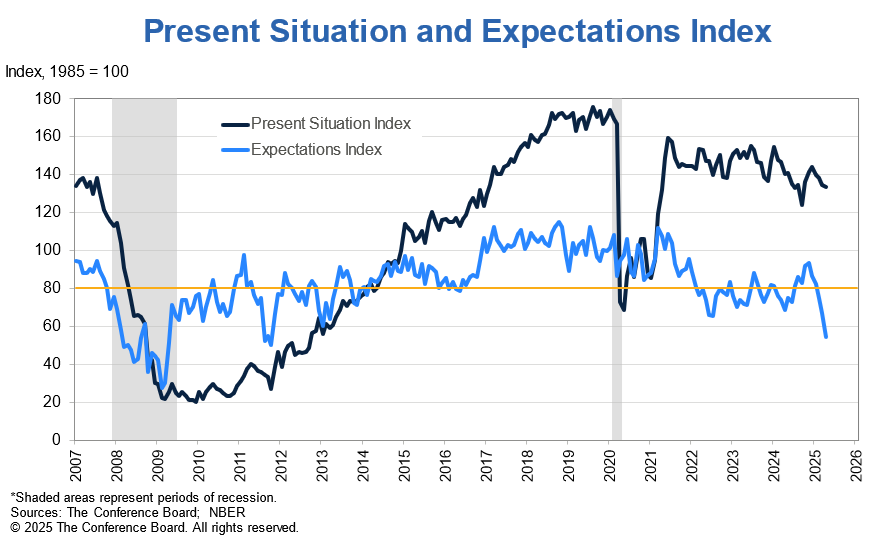

Confiança. O Índice de Confiança do Consumidor do Conference Board apresentou a sua menor leitura em quase cinco anos, chegando a 86 em abril, uma queda de 7,9 pontos em relação à leitura anterior e ficando abaixo da estimativa de 87,7 projetada pelo mercado. Já o Índice de Expectativas — baseado na perspectiva de curto prazo dos consumidores para renda, negócios e condições do mercado de trabalho — recuou 12,5 pontos e atingiu a marca de 54,4. Este é o menor nível registrado desde outubro de 2011, bem distante do limite de 80 que geralmente sinaliza uma recessão à frente.

Stephanie Guichard, economista sênior do Conference Board, comentou que: os três componentes das expectativas — condições de negócios, perspectivas de emprego e renda futura — deterioraram-se acentuadamente, refletindo um pessimismo generalizado em relação ao futuro… e mostrando níveis não vistos desde o início da pandemia de Covid.

Fonte: The Conference Board, 29/abr/2025

As perspectivas pessimistas também se estenderam ao mercado de ações, com 48,5% dos pesquisados prevendo preços mais baixos nos próximos 12 meses, o pior resultado desde outubro de 2011. Tal pessimismo foi impulsionado pelo receio em relação às tarifas, que atingiu o maior nível histórico da pesquisa. Além disso, as expectativas de recessão atingiram o maior patamar em dois anos.

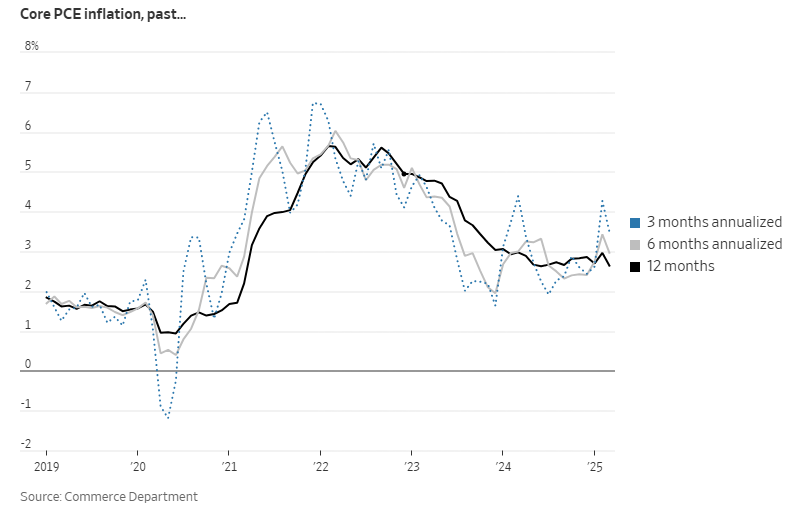

Inflação. Pelo lado da Inflação, o Departamento de Comércio revelou que o Índice de Preços das Despesas de Consumo Pessoal subiu 2,3% em março em comparação ao ano anterior, abaixo do aumento de 2,7% em fevereiro. Na base mensal, os preços permaneceram inalterados, contrastando com o aumento de 0,4% em fevereiro frente a janeiro. Excluindo os custos de alimentos e energia, o núcleo do índice de preços PCE se manteve estável e desacelerou para uma taxa anual de 2,6% ante os 3% do mês anterior. Por sua vez, os gastos do consumidor subiram 0,7% em relação a fevereiro, marcando uma forte aceleração de 0,1% a/a.

Podemos dizer que o indicador de inflação mais acompanhado pelo Fed trouxe números mistos em março:

Fonte: The Wall Street Journal, 30/abr/2025

Emprego. O dado de confiança apresentado pelo Conference Board traz consigo outros indicadores de expectativas dos americanos. Chamou a atenção, por exemplo, a deterioração nas expectativas com o mercado de trabalho, com os americanos esperando que sejam criados menos postos de trabalho nos próximos seis meses.

Fonte: The Daily Shot 30/abr/2025

E parece que já começamos a ver isso nos dados…

Na quarta-feira (30), a pesquisa ADP mostrou que a criação de postos de trabalho no setor privado apresentou uma forte contração em abril, refletindo a crescente incerteza sobre o grau das tarifas e o impacto delas tanto nas condições econômicas quanto nos planos de contratação pelas empresas. No período, foram criados 62 mil postos de trabalho, volume considerado o menor ganho desde julho de 2024 e bem abaixo do estimado pelo mercado. Para completar, o dado do mês anterior também foi revisado para baixo.

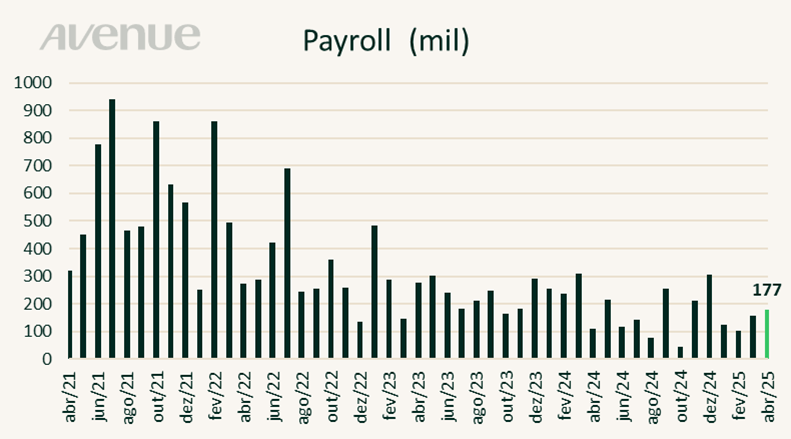

Por outro lado, na sexta-feira (2), tivemos o Payroll de abril que relatou a criação de 177 mil postos de trabalho, número ligeiramente abaixo dos 185 mil de março (após revisão para baixo), mas ainda acima das estimativas de 133 mil. Os dados dos meses anteriores foram revisados para baixo, reduzindo o acumulado em 43 mil. A taxa de desemprego manteve-se em 4,2% e, do lado da remuneração, os rendimentos médios por hora aumentaram 0,2% no mês, ficando abaixo dos 0,3% previstos pelo mercado, enquanto a taxa anual de 3,8% também foi 0,1 ponto percentual menor do que o previsto.

Fonte: Bloomberg. Elaboração Avenue

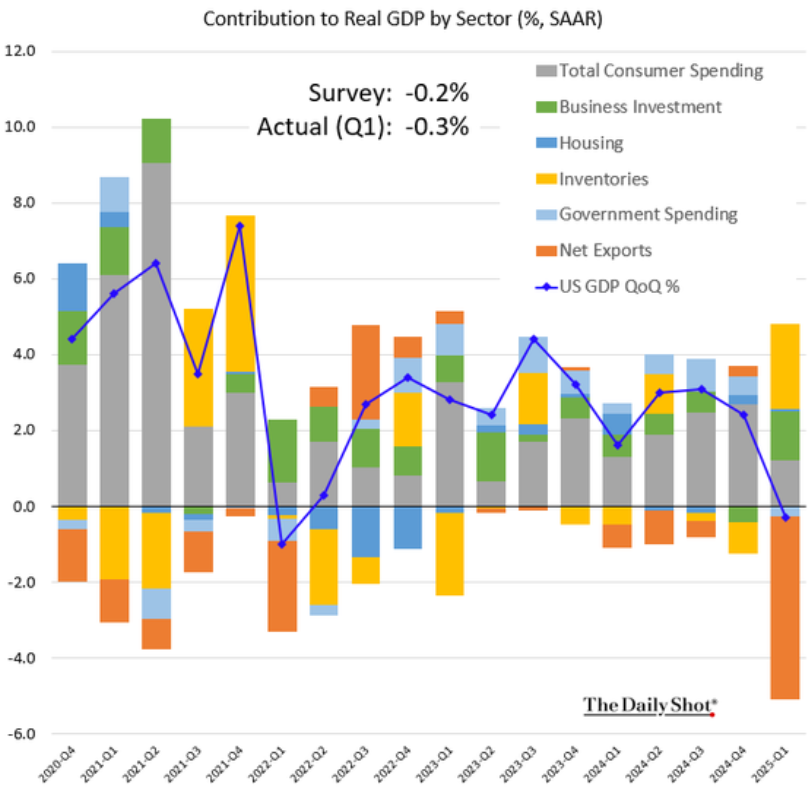

Atividade econômica. Agora o que mais chamou a atenção na semana passada, no campo dos indicadores econômicos, foi a contração de 0,3% no Produto Interno Bruto (PIB) dos Estados Unidos, de acordo com o relatório do Departamento de Comércio. Esta foi a primeira leitura negativa desde o 1T22.

Abrindo entre os diferentes componentes, ficou claro que a contração se deve ao aumento expressivo das importações, que dispararam 41,3% no trimestre (vide gráfico a seguir).

Já os gastos do consumidor apresentaram desaceleração, mas continuaram positivos, com as despesas pessoais aumentando 1,8% no período. Ainda assim, este foi considerado o menor avanço trimestral desde o 2T23, bem inferior ao forte resultado de 4% registrado no trimestre anterior.

Por fim, os gastos do governo federal caíram 5,1% no trimestre, enquanto o investimento doméstico privado disparou, com uma alta de 21,9% impulsionada principalmente pelo aumento de 22,5% nos gastos com equipamentos, possivelmente um reflexo das tarifas.

Fonte: The Daily Shot 01/mai/2025

Acordo entre os EUA e a Ucrânia sobre os minerais raros. Apesar de menos comentada, talvez uma das notícias mais relevantes desde o início dessa “guerra tarifária” tenha sido o acordo assinado entre os EUA e a Ucrânia concedendo a Washington o acesso preferencial aos recursos naturais do país do Leste Europeu em troca da formação de um fundo de investimento para a reconstrução do país.

Por que isso é importante?

Porque a Ucrânia possui reservas de minerais importantes, conhecidos como terras raras, que são essenciais para a produção de eletrônicos, tecnologia de energia limpa, turbinas eólicas, redes de energia, veículos elétricos, alguns sistemas de armas e, consequentemente, para o crescimento econômico e segurança nacional dos americanos.

Para exemplificar o grau de dependência externa, dos 50 minerais classificados como críticos, os EUA dependem totalmente da importação de 12 deles e importam mais de 50% do consumo de outros 16, segundo o Serviço Geológico dos Estados Unidos (fonte).

A questão é que grande parte das importações americanas vinha da China, nação que há muito tempo domina a produção global de minerais de terras raras e outros materiais estrategicamente importantes. Não por acaso, uma das medidas tomadas recentemente pelo governo chinês foi a restrição à exportação desses minerais para os EUA.

A Ucrânia, por sua vez, possui depósitos de 22 desses 50 materiais críticos, como grafite, lítio, titânio, berílio e urânio. Assim, o acordo acaba tendo uma importância-chave em diversos aspectos:

Fonte: Aljazeera.com, 01/mai/2025

Notícias de que a China e os EUA poderiam estar mais perto de iniciar negociações acabaram trazendo impacto positivo no mercado na última sexta-feira (2). A China afirmou estar avaliando a possibilidade de iniciar acordos comerciais, ainda que as autoridades chinesas tenham reafirmado a sua posição de que os Estados Unidos devem remover todas as tarifas unilaterais. Além disso, uma reportagem do The Wall Street Journal afirmou que, segundo fontes familiarizadas com o assunto, Pequim poderia enviar um alto funcionário para se reunir com integrantes do governo Trump ou marcar um encontro em um terceiro país (fonte).

Mudando de assunto, a semana passada também foi carregada de resultados relevantes. Até a última sexta-feira (02), tivemos 71% das empresas do S&P 500 divulgando os seus balanços, sendo que 76% delas apresentaram números melhores do que os esperados pelo mercado. Para esta Weekly, destacamos:

Vale lembrar que você encontra a cobertura completa dos resultados na página: Resultados Trimestrais – Temporada de balanços nos EUA.

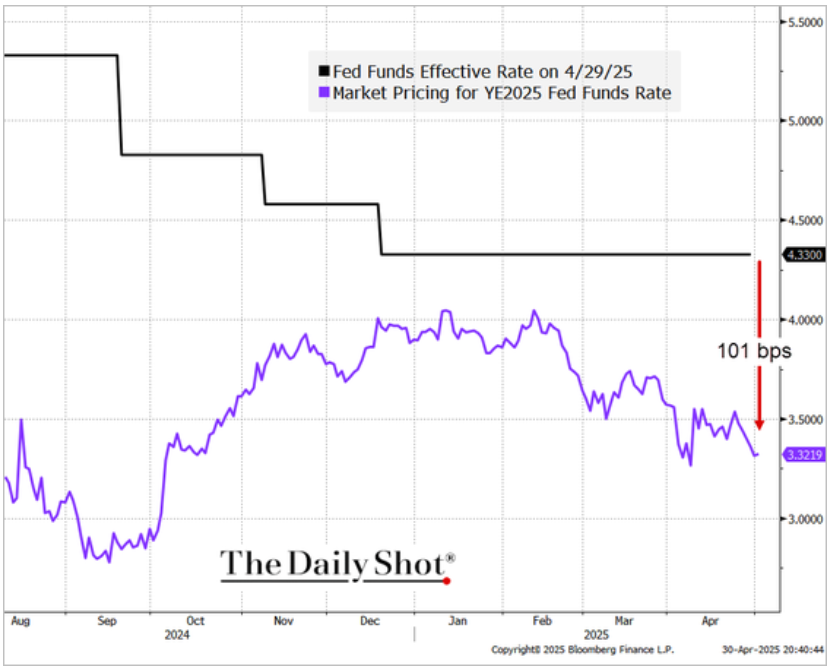

O principal reflexo de tudo o que vimos na semana passada foi uma mudança na percepção dos agentes com as perspectivas para os juros nos EUA. Vimos os yields dos títulos de dívida americano cederem com os dados mais fracos do que os esperados na economia, reforçando o cenário de stagflation já comentado aqui nesta coluna diversas vezes.

O mercado vem “flertando” com a possibilidade de quatro cortes de juros ainda em 2025 e o gráfico abaixo apresenta onde a taxa dos Fed Funds se encontra atualmente (linha preta) e as estimativas do mercado para o fim de 2025 (linha azul).

Fonte: The Daily Shot, 01/mai/2025

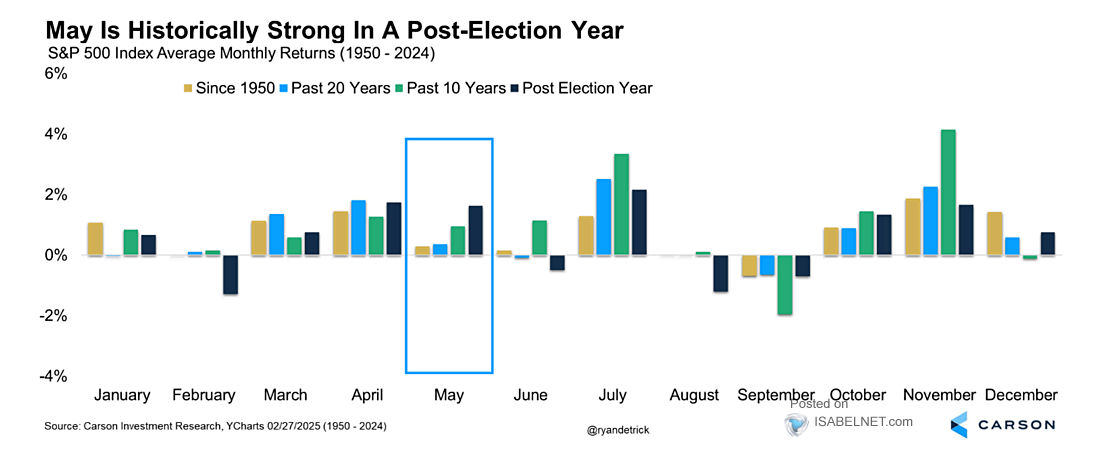

Este é um famoso ditado do mercado que basicamente sugere que você deveria vender as suas ações no início do mês de maio e só retornar mais tarde. Isso se baseia no histórico de desempenho ruim das ações (especificamente o S&P 500) durante o período de seis meses, entre maio e outubro.

O conceito originou-se do Stock Trader’s Almanac, um livro que observou um desempenho melhor das ações, pelo índice Dow Jones Industrial Average, de novembro a abril em comparação ao período de maio a outubro. Estudos mais recentes baseados no índice S&P 500 têm ajudado a corroborar essa tese.

Segundo a Fidelity Investments, entre 1990 e 2023, o retorno médio do S&P 500 entre maio e outubro foi de 2%, enquanto nos demais meses do ano essa média foi de aproximadamente 7% (fonte). Se você quiser saber mais sobre a teoria por trás desse curioso adágio do mercado, leia o artigo: “Sell in May and go away”- Venda em maio e volte só mais tarde.

Por outro lado, ao analisar as estatísticas de anos pós-eleitorais, como é o caso de 2025, observa-se que o desempenho da bolsa no mês de maio tem sido positivo nessas ocasiões – vide gráfico abaixo. Fica, então, a dúvida: será essa a estatística que irá predominar neste ano?

Fonte: IsabelNet on X, 01/mai/2025

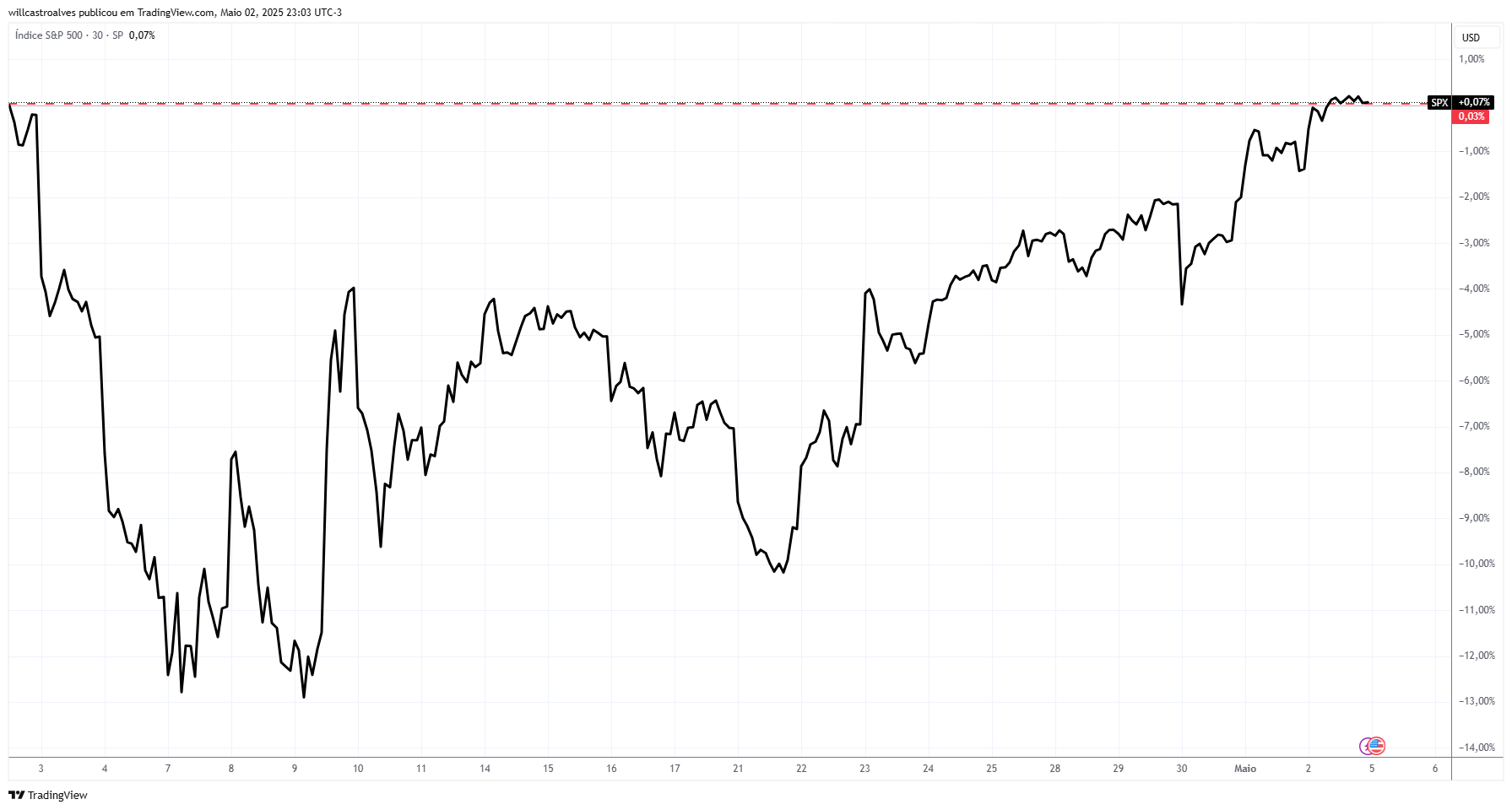

Fora isso, vale citar a surpreendente recuperação dos ativos de risco nas últimas semanas. O gráfico abaixo apresenta a performance do S&P 500 desde o anúncio das tarifas, no dia 02 de abril. Apesar da forte queda logo após a divulgação da medida, vimos que, passados 30 dias, o índice praticamente voltou para o mesmo patamar. Mais uma prova de que, no mercado de ações, a paciência é a qualidade mais importante para o investidor.

Fonte: S&P500 on Tradingview.com, 02/mai/2025

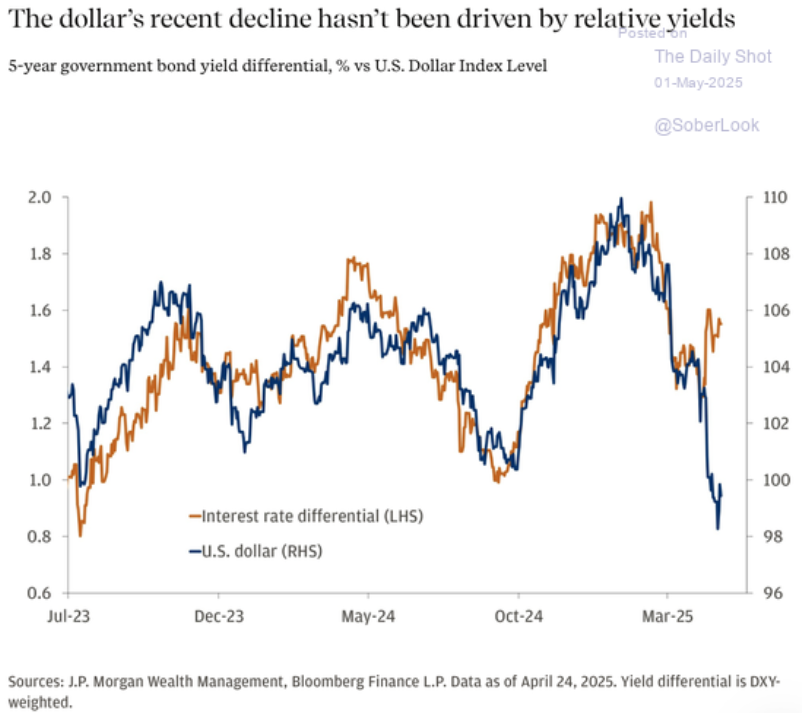

A queda do índice dólar tem chamado a atenção, gerando muitas dúvidas e receios em relação à economia americana e ao papel dos EUA no contexto global. É difícil estimar uma potencial mudança secular no uso do dólar, ou seja, avaliar a possibilidade de ele deixar de ser a principal moeda do mundo. Em nossa visão, isso parece pouco provável. Entendemos que esses prognósticos acerca de um futuro longínquo são inócuos e muito suscetíveis a erros de predição.

No entanto, essa queda recente contrasta e mostra uma ruptura, pelo menos por ora, na tradicional relação entre o diferencial de yield dos títulos americanos e das demais moedas que compõe o índice dólar (DXY). O gráfico abaixo demonstra que, historicamente, as variações no diferencial de yields ajudaram a explicar os movimentos de (des)valorização do índice dólar. Desta vez, porém, temos observado um movimento diferente… Será que esse comportamento vai persistir e romper de vez com o padrão observado no passado?

Fonte: The Daily Shot, 01/mai/2025

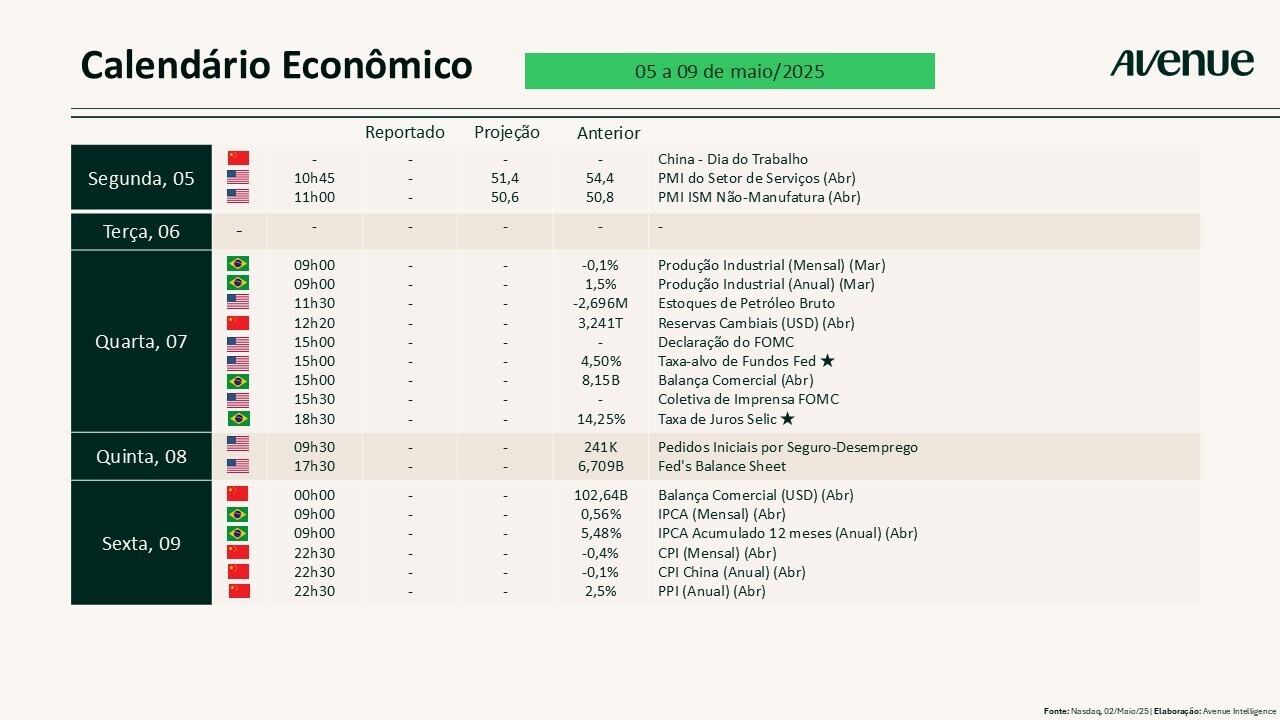

Para esta semana, o foco do mercado estará na decisão sobre os juros do Fed na quarta-feira (07), bem como na leitura do comunicado e na entrevista do presidente do Banco Central americano, Jerome Powell, que tradicionalmente acompanham o anúncio. Em meio às críticas recentes feitas por Trump e dados que apontam para alguma deterioração tanto na economia quanto no mercado de trabalho, será bastante importante entender exatamente qual é a postura e a opinião do Fed diante desse cenário.

Além disso, na segunda-feira (5) temos a divulgação dos PMIs, que trazem novos dados sobre a atividade econômica nos EUA.

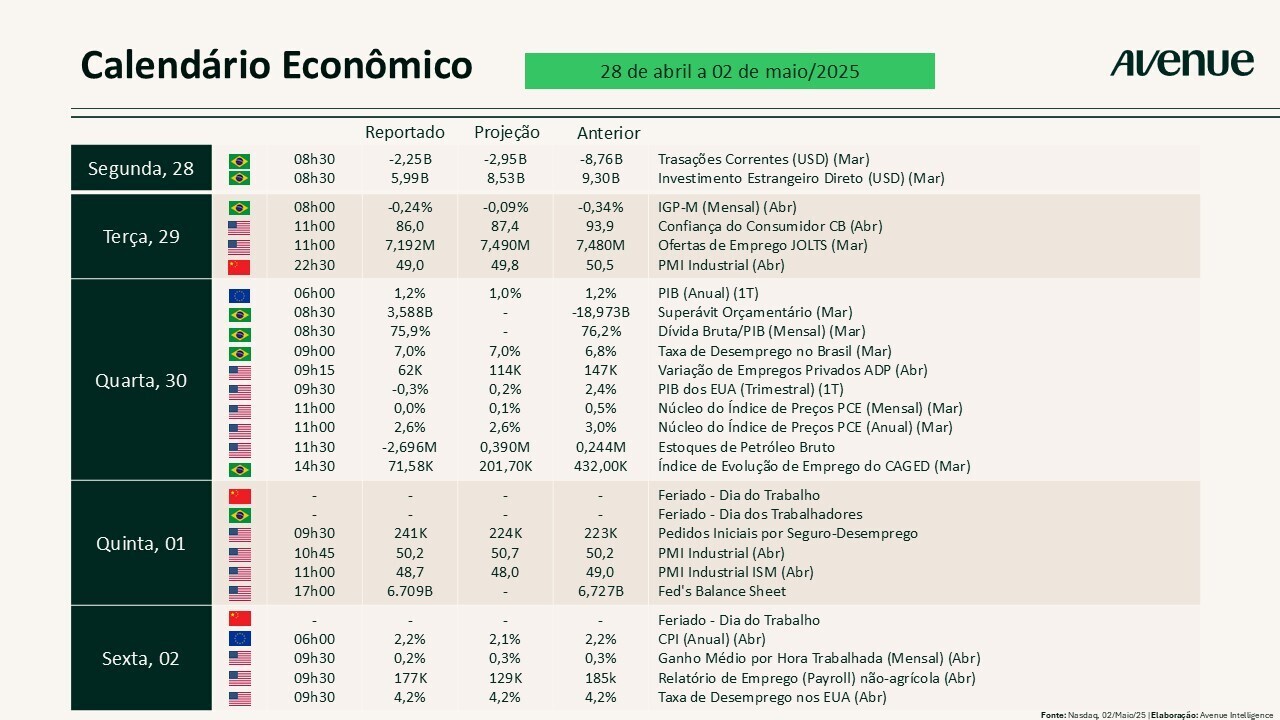

Confira abaixo a programação completa para os próximos dias:

Vale repetir: na página Resultados Trimestrais – Temporada de balanços nos EUA você encontra o acompanhamento completo dos anúncios corporativos, preparado pelo nosso time de especialistas. Aproveite e adicione o link aos favoritos do seu navegador!

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.