Movimentações e visões de Wall Street

18/11/2024

18/11/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

18/11/2024

Antes de analisar os principais eventos econômicos e financeiros que marcaram os últimos dias, quero trazer alguns comentários sobre o título desta Avenue Weekly.

Na semana passada dei um pulo em Nova Iorque para participar de um encontro promovido pela J.P. Morgan Asset Management, braço de administração de recursos do J.P. Morgan – atualmente considerado o maior banco do mundo em termos de valor de mercado (cerca de US$ 690 bilhões) e dono de uma das maiores gestoras de investimentos.

É sempre bom acompanhar o que os gestores do banco estão pensando sobre a economia e o mercado. Por isso, trago abaixo alguns highlights para conhecimento.

Lembrete rápido: na plataforma da Avenue você encontra diversos fundos da gestora, por isso vale a pena conversar com o nosso time de especialistas para avaliar as opções que melhor se encaixam na sua carteira.

É consenso que a economia tem demonstrado resiliência, com a leitura dos dados econômicos corroborando um cenário de continuidade de crescimento para os próximos trimestres, a menos que imprevistos extremos provoquem mudanças na dinâmica atual.

Esse quadro tem sido sustentado pelo consumo das famílias e deriva da expansão de riqueza dos americanos, estimulada tanto pelo crescimento da economia quanto pela valorização de ativos imobiliários e do mercado de renda variável, fomentando esse sentimento de prosperidade e abastança geral. Por outro lado, é verdade que essa expansão do consumo tem sido levemente superior à média ou à tendência histórica, o que gera a percepção/expectativa de que haverá uma redução em algum momento breve – ou seja, estima-se que a economia americana deva desacelerar o seu ritmo de crescimento dos atuais 3% anualizados para algo mais próximo a 2%.

A leitura dominante ao longo das palestras foi a de que nem tudo aquilo que foi proposto ou aventado durante as eleições chegará a ser realmente executado, mesmo com a maioria do apoio no Congresso e no Senado.

No caso das tarifas, por exemplo, é razoável supor que a maioria dos empresários de qualquer setor gostaria de ver taxas sendo impostas aos seus competidores externos, no entanto eles não deverão concordar com tarifas sobre os seus insumos. Logo surge um problema: como acomodar isso? Portanto, parece mais plausível que haja algum tipo de imposição de tarifas em determinados produtos como uma correção de eventuais discrepâncias e incongruências de mercado.

Na questão da imigração, é interessante pensar que muitos empresários eleitores ou não de Trump empregam imigrantes em situação irregular nos EUA. Será que eles gostariam ou seriam favoráveis a uma deportação em massa? Além disso, os custos financeiros e sociais de uma medida como essa parecem muito elevados.

Já a desregulação e a redução de impostos podem ser vetores favoráveis para aumentar a produtividade, a competitividade e a atratividade da economia americana diante dos outros países.

O que fica de mais concreto no curto prazo é uma incerteza com relação ao que de fato se tornará realidade, e que só posteriormente será possível mensurar os impactos econômicos do que vingar. Isso porque, enquanto algumas das políticas propostas parecem arriscadas e potencialmente inflacionárias, outras podem sim melhorar o ambiente de negócios – no entanto, suas implementações práticas podem não ser tão simples assim, deixando o futuro mais turvo.

A visão apresentada durante o evento foi a de que os dados têm corroborado a continuidade de um nível elevado de crescimento da economia americana. Esse quadro, aliado ao potencial inflacionário de algumas políticas propostas pelo novo governo, fez com que o mercado revisse a sua precificação de juros nos EUA. Nessa nova realidade projetada, ainda que exista muita incerteza pairando no ar, parece haver certo consenso de que teremos menos espaço para novos cortes de juros, que deverão ocorrer bem espaçadamente ao longo de 2025.

Os gestores do banco não veem mudanças ou enfraquecimento para o dólar. A questão fiscal certamente é um problema que preocupa, mas que tende a impactar muito mais a política de juros para equilíbrio da economia do que gerar fraqueza na moeda. Com um crescimento acima de outras economias desenvolvidas e uma segurança institucional que mercados emergentes não oferecem, o dólar deverá manter-se forte no status de moeda global.

O movimento do mercado em 2024 foi muito forte e será difícil repetir uma performance anual tão boa quanto essa – seja pela magnitude de alta, seja pela diversidade de retornos entre setores e ativos.

A expectativa para 2025 é a de crescimento de lucros em todos os setores do S&P 500. Esse sentimento aliado à continuidade do crescimento econômico e à materialização de algumas políticas propostas pelo futuro governo (como a desregulamentação e o corte de impostos) têm sido potencialmente positivos para o mercado, deixando todos de bom humor. No entanto, também foi pontuado que o investimento em ações será essencialmente de longo prazo, lembrando que as nuances e as decisões políticas nunca devem ser um fator determinante ou decisivo para investimentos em negócios e empresas.

Apesar de todos os investimentos realizados até então, parece haver muito espaço para a destinação de mais recursos voltados ao desenvolvimento de modelos e aplicações práticas. A continuidade desses investimentos poderá ajudar a manter o nível de atividade econômica americana, beneficiando alguns setores específicos. Sobre isso, muito tem sido falado sobre o incremento do consumo de energia para sustentar o desenvolvimento de datacenters pelo mundo, então é possível que vejamos um novo ciclo de aumento de demanda e consequente investimento em geração de energia, após anos de baixo crescimento do setor.

A economia chinesa conta com diversas discrepâncias e incongruências que dificultam um ganho de confiança por parte dos investidores internacionais para alocarem mais recursos no país. Os estímulos anunciados recentemente visam aplacar a fraqueza que a economia vem apresentando, mas parecem tímidos demais ou até incapazes de mudar essa percepção. Ainda assim, muito se falou que o nível de valuations tornam o mercado chinês atrativo.

Já a Índia “sofre” exatamente o oposto. Enquanto a sua economia cresce, com boas perspectivas a médio prazo, os níveis de valuations dos ativos locais parecem incorporar boa parte dessas expectativas, dificultando a alocação em ativos indianos.

Semelhante à China, o nível de valuations dos ativos brasileiros de renda fixa e variável parece bastante interessante. No entanto, a falta de confiança em alguns aspectos da economia brasileira limitam alocações mais robustas no país.

Além das visões compartilhadas pelos gestores da J.P. Morgan Asset Management, tivemos a atualização de carteiras de fundos e gestores renomados no mercado americano.

O SEC Form 13F traz informações interessantes sobre movimentações de renda variável americana, configurando-se como um relatório trimestral por todos os gestores de investimentos institucionais com pelo menos US$ 100 milhões em ativos sob gestão (cabe o adendo de que os fundos de hedge devem entregar o Formulário 13F em até 45 dias após o último dia do trimestre). Este report ganhou popularidade ao ser visto como uma indicação de para onde está indo o “smart money”, termo usado para designar o capital controlado por investidores institucionais, bancos centrais, fundos e outros profissionais financeiros.

Mas nem tudo são flores… Alguns pontos devem ser considerados na hora de analisar tais movimentações:

(i) Dado que o report é divulgado em até 45 dias após o fechamento do trimestre, as posições dos gestores já podem ter mudado após a sua divulgação;

(ii) Em 45 dias os preços dos ativos já podem ter mudado, alterando significativamente a relação risco-retorno das posições dos gestores;

(iii) O report não traz as posições vendidas (short) dos gestores, o que em muitos casos altera significativamente a fotografia do portfólio;

(iv) Mesmo gestores profissionais erram, então o acesso às suas movimentações não oferecem nenhuma garantia de que você obterá retornos semelhantes aos deles.

Mas vejamos o que alguns nomes conhecidos fizeram nos últimos meses:

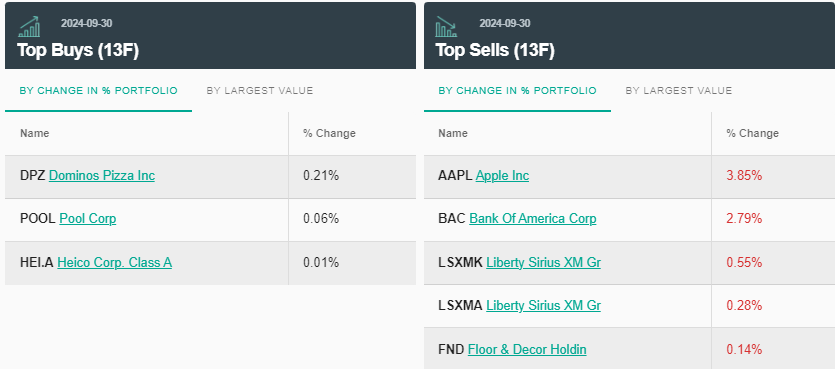

O conhecido investidor realizou algumas mudanças em seu portfólio. Buffet não costuma alterar significativamente a sua carteira, mas desta vez ele zerou exposição a 3 ativos, comprou 2 novos e elevou exposição em outros 2. Ao final do 3T24 (30 de setembro), as cinco maiores posições da Berkshire Hathaway de Buffet eram: Apple (26,24% da carteira), American Express (15,44%), Bank of America (11,88%), Coca-Cola (10,79%) e Chevron (6,56%). A tabela abaixo resume as suas principais movimentações:

Fonte: Whale Wisdom 15/11/2024

William “Bill” Ackman é co-gerente de investimento do grupo de hedge funds da Gotham Partners LP. Ele fundou a Pershing Square Capital Management em 2003, com US$ 54 milhões levantados de apenas três investidores, e é conhecido por ser um gestor ativista com intensa participação nas empresas em que investe, influenciando nas decisões das companhias.

Sua gestão também inclui a operação de estratégias de long e short – essa é uma estratégia que consiste na venda de um ativo que você não possui apostando na queda dele, usando os recursos resultantes dessa operação na compra de outro ativo que você acredita que possa se valorizar. Ele inclusive ficou famoso com o seu short nas ações de Herbalife e a sua briga com outro investidor famoso, Carl Icahn.

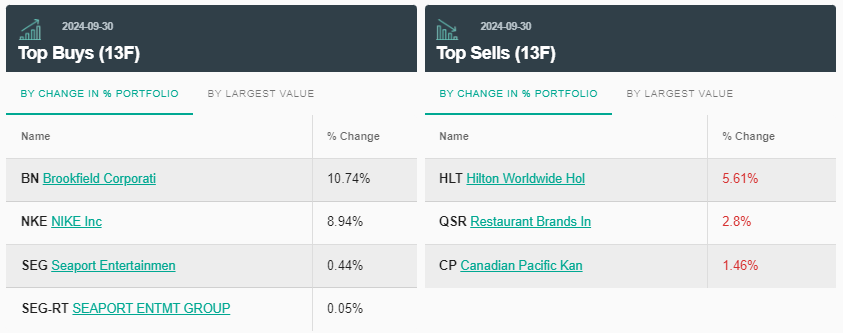

Pois bem, a carteira da Pershing Square soma US$ 12,9 bilhões concentrados em 11 ativos, sendo os cinco maiores: Brookfield Corp (13,47% do seu portfólio), Hilton Worldwide (13,15%), Chipotle (12,85%), Restaurant Brands International Inc. (12,84%) e Howard Hughes (11,30%). A seguir, podemos verificar as suas principais movimentações recentes:

Fonte: Whale Wisdom 15/11/2024

Cathie ficou conhecida com sua gestora de ETFs, a ARK. A empresa e os seus fundos focam em inovações que consideram disruptivas. O contraponto é que os seus investimentos possuem elevada volatilidade, sendo que nos últimos anos os seus ETFs apresentaram quedas significativas, evidenciando esse maior risco que representa o seu estilo de investimento.

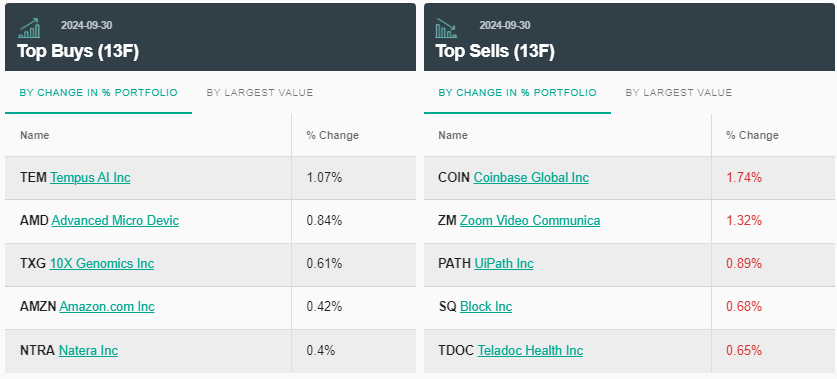

Falando da sua carteira, a ARK possui cerca de US$ 11 bilhões sob gestão. Neste último report 13-F, foi informado que eles adicionaram 11 novas ações, elevaram posições em 42, venderam 14 e reduziram posições em 134 ações. Suas dez maiores posições representam 49,48% de sua carteira e eles tendem a carregar posições por mais de 16 trimestres em média, ou seja, cerca de 4 anos – fonte. Abaixo vemos as suas cinco maiores mudanças recentes:

Fonte: Whale Wisdom 15/11/2024

Nesse último report, suas cinco principais posições eram: Tesla (10,98% do portfólio), Roku (7,66%), Coinbase (5,28%), Roblox (4,79%) e Block Inc (4,07%).

O fundador da Scion Capital ficou conhecido por ter sido um dos poucos gestores que previu a crise de 2008, beneficiando-se dela por meio de seu fundo. Esse reconhecimento aumentou ainda mais com o lançamento do filme The Big Short – A Grande Aposta, que narra a história de como Burry (Christian Bale) lucrou com a crise imobiliária norte-americana.

Algumas ressalvas em relação a seu estilo e porte:

(i) O tamanho de recursos administrado por ele é considerado pequeno para o mercado americano (cerca de US$ 130 milhões, de acordo com o último report 13-F);

(ii) Burry carrega um número concentrado de ativos e muda muito rapidamente a sua carteira, portanto a fotografia de 30 setembro pode já não ser a fotografia atual do seu portfólio;

(iii) Por fim, Burry faz uso de operações short que não são contempladas neste report específico.

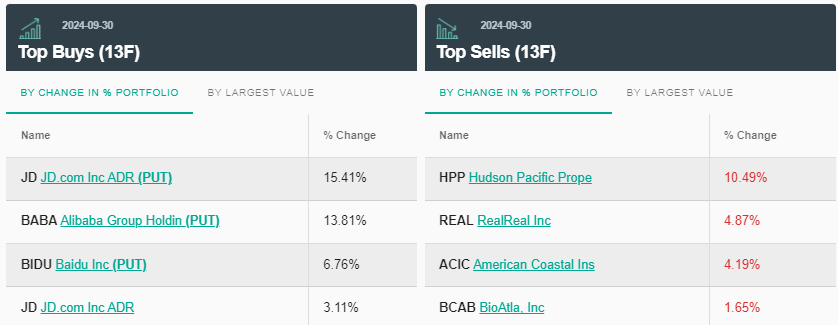

A seguir vemos as suas movimentações recentes:

Fonte: Whale Wisdom 15/11/2024

Neste último report, suas cinco principais posições eram: Alibaba (16,36% do portfólio), JD.com (15,41%), Opções de venda (Puts) da JD.com (15,41%), Opções de venda (Puts) da Alibaba (13,81%) e Shift4 Payments (10,24%).

Enfim, é interessante saber o que alguns nomes conhecidos do mercado estão fazendo com as suas carteiras. Mas cuidado para não cair na crença ingênua de que, para obter sucesso, basta você fazer uma cópia exata das estratégias desses gestores renomados. Antes de tudo é imprescindível avaliar as diferenças de perfil de investidor, de patrimônio alocado, de apetite e até a compreensão a riscos, além de outros fatores existentes.

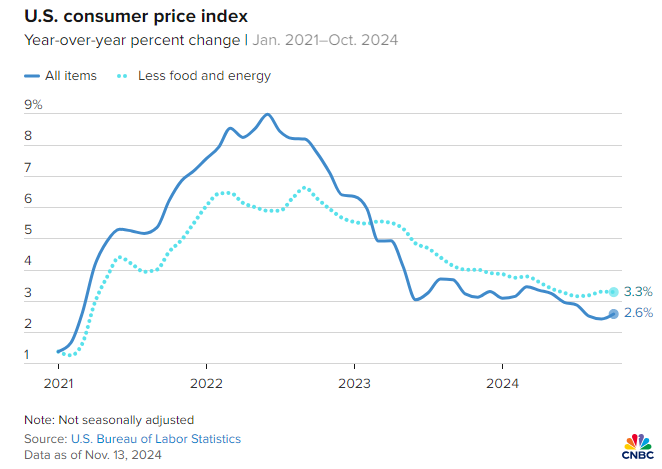

Agora falando de mercado, a semana anterior nos trouxe importantes indicadores de inflação, em especial o índice mais conhecido e acompanhado da inflação ao consumidor americano. O CPI (Consumer Price Index) de outubro veio em linha com as expectativas do mercado em todas as medições, apresentando alta de 0,2% na variação mensal e de 2,6% nos últimos 12 meses. Excluindo alimentos e energia, o seu núcleo ficou em 3,3% anualmente, revelando uma alta de 0,3% no mês.

Na última quinta-feira (14) foi a vez da inflação ao produtor, aquela referente ao atacado. Em uma base mensal, o PPI (Producer Price Index) cheio subiu 0,2% na comparação mensal, de acordo com o esperado. No acumulado de 12 meses, o índice registrou um avanço maior do que o previsto, chegando a 2,4% anualmente e ficando acima da expectativa de 2,3%. Já o núcleo do PPI, que exclui itens voláteis como alimentos e energia, subiu 0,3% e permaneceu em linha com as projeções, com a sua taxa anual atingindo a marca de 3,1%, ligeiramente acima dos 3,0% esperados.

Por fim, na sexta-feira passada (15) tivemos os dados de vendas no varejo americano, superimportantes uma vez que parte relevante do PIB e do crescimento americanos derivam do consumo. As vendas no varejo dos EUA aumentaram 0,4% em outubro em comparação com setembro, versus os 0,3% esperados pelo mercado. Além disso, o dado do mês anterior foi revisado para cima, mostrando uma expansão de 0,8% em setembro, segundo o Census Bureau do Departamento de Comércio dos EUA. Na análise anual, os gastos do consumidor cresceram a uma taxa anualizada de 3,7% no terceiro trimestre, respondendo pela maior parte do ritmo de expansão de 2,8% da economia americana durante esse período.

Em suma, o que os dados dessa semana nos mostram é que seguimos vendo uma trajetória benigna da inflação. Ainda há espaço para que essa inflação ceda e se aproxime da meta do Fed. Mas os índices reforçam a visão de que há espaço para mais um corte de juros em 2024, em linha com a taxa estimada para os Fed Funds no final do ano, conforme indicado na reunião do FOMC (Federal Open Market Committee ou comitê de política monetária americano) de setembro.

No entanto, as dúvidas no mercado de juros recaem sobre a continuidade ou não desse movimento de cortes ao longo de 2025, dadas as incertezas em torno das eventuais mudanças tarifárias e outras políticas protecionistas propostas pelo presidente eleito Donald Trump. Ao longo das últimas semanas o mercado tem reduzido as suas expectativas com relação a novos cortes de juros para o ano que vem.

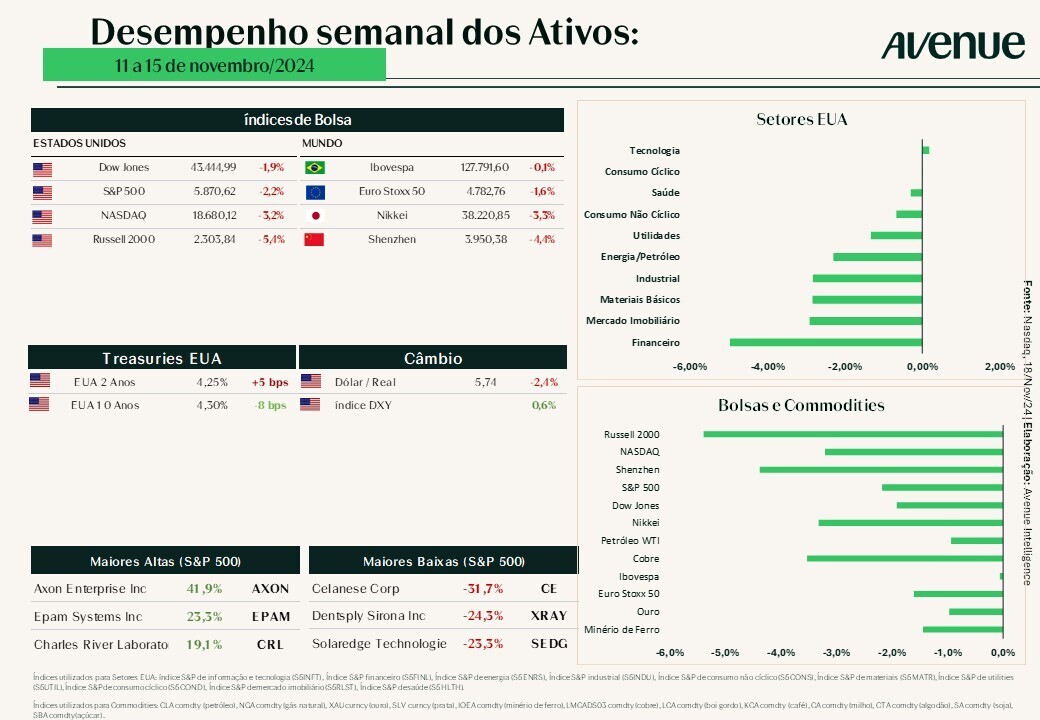

Podemos resumir os impactos da semana que passou nos mercados da seguinte forma:

Fonte: Tradingview.com 15/11/2024

Fonte: Tradingview.com 15/11/2024

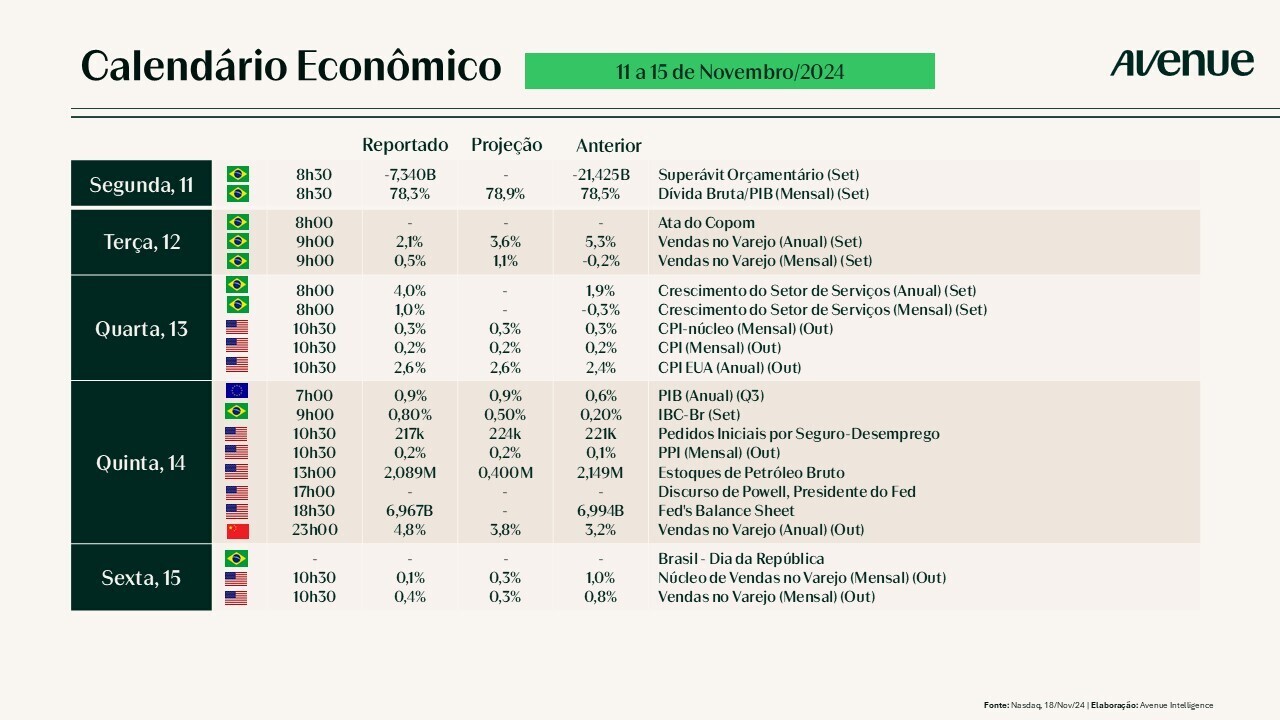

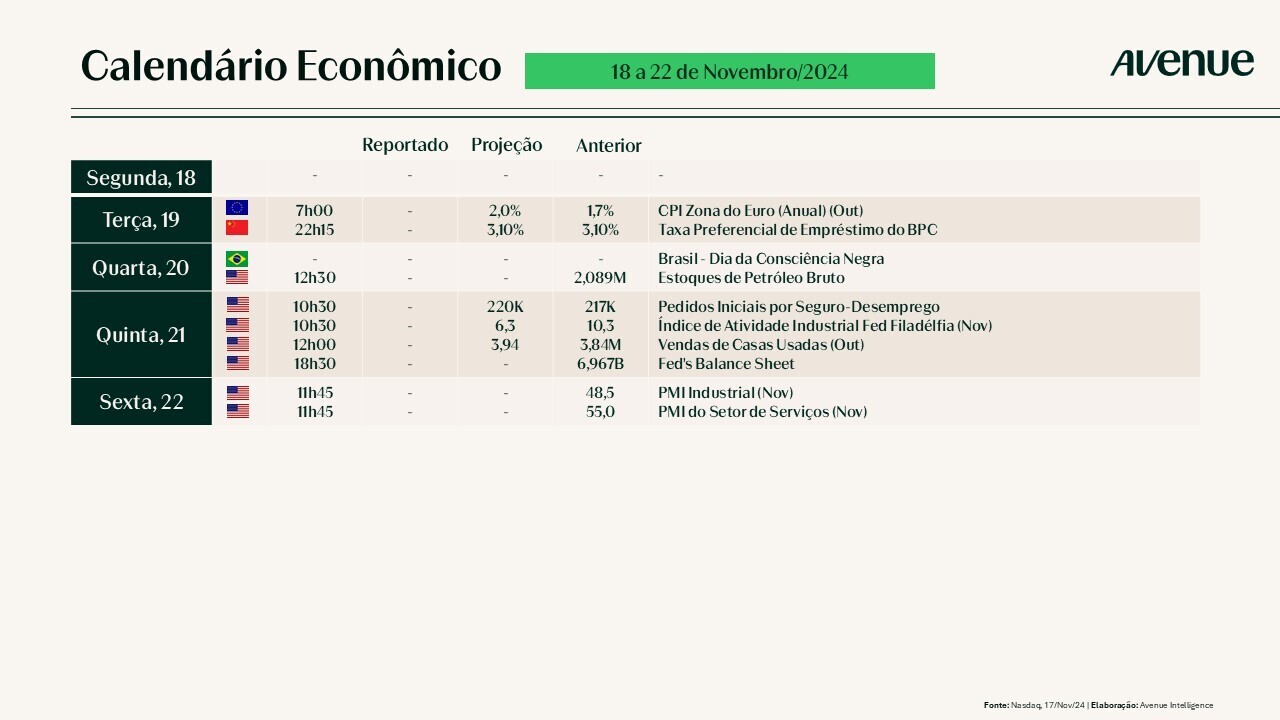

Para esta semana teremos:

Além dos dados econômicos citados acima, teremos um evento muito aguardado pelo mercado com chances de impactar a bolsa como um todo: a divulgação do resultado da Nvidia está prevista para esta quarta-feira (20), acompanhada de suas atualizações sobre as demandas do mercado e perspectivas relacionadas ao uso da inteligência artificial.

Durante a semana também seguiremos com as publicações dos balanços de grandes empresas conhecidas do varejo americano, como Walmart, Lowe’s, TJX, Target e Dollar Tree, dentre outras.

Confira abaixo o calendário dos resultados programados para os próximos dias:

Até o momento, 92% empresas do S&P 500 divulgaram os seus resultados, sendo que 75% superaram as expectativas de lucros e 19% trouxeram números abaixo das projeções do mercado.

Para mais detalhes, você pode acompanhar a cobertura dos resultados mais relevantes no link: Resultados Trimestrais – Temporada de balanços nos EUA

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.