Novo conflito traz mais incerteza aos mercados globais

16/06/2025

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Na madrugada da última sexta-feira (13), Israel lançou a “Operation Rising Lion”, uma ofensiva aérea em larga escala que mobilizou cerca de 200 aeronaves com o intuito de atingir mais de 100 alvos estratégicos no Irã. As instalações nucleares de Natanz, Khondab e Khorramabad, além de fábricas de mísseis balísticos, sistemas de defesa aérea e residências de líderes militares iranianos foram os alvos prioritários. Entre as baixas já registradas, destacam-se Hossein Salami, comandante da Guarda Revolucionária Islâmica (IRGC); Mohammad Bagheri, Chefe do Estado-Maior do Exército iraniano; e seis cientistas nucleares. Em resposta, o Irã lançou mais de 100 drones de ataque, sendo que a maioria foi interceptada pelas defesas aéreas de Israel e Jordânia.

A comunidade internacional reagiu com preocupação. Os Estados Unidos, embora informados previamente, declararam não terem participado da operação israelense e optaram por retirar o seu pessoal e seus diplomatas da região como medida de precaução. A ONU, Rússia, Turquia e Arábia Saudita condenaram a ofensiva, apelando por uma contenção para evitar uma escalada ainda maior. O líder supremo do Irã, Ali Khamenei, classificou o ataque como uma “declaração de guerra”, prometendo retaliações severas e suspendendo as negociações nucleares previstas com os EUA, postura que intensificou as tensões diplomáticas na região.

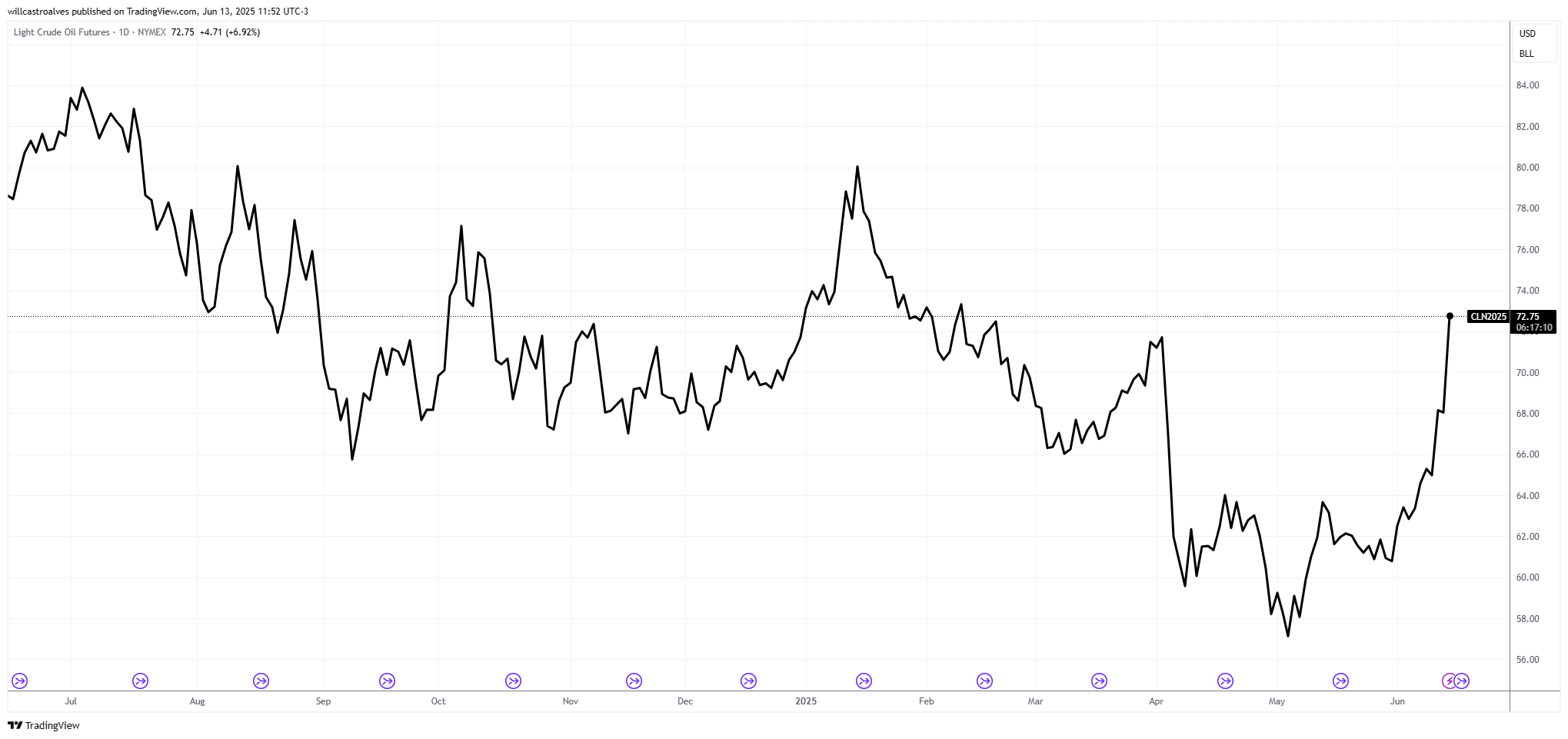

O impacto no mercado foi sentido no preço do petróleo, que saltou imediatamente devido à instabilidade na região – vale a ressalva de que o preço do petróleo já tinha sido influenciado positivamente tanto pelo acordo entre os EUA e a China quanto pela perspectiva de aumento de demanda global.

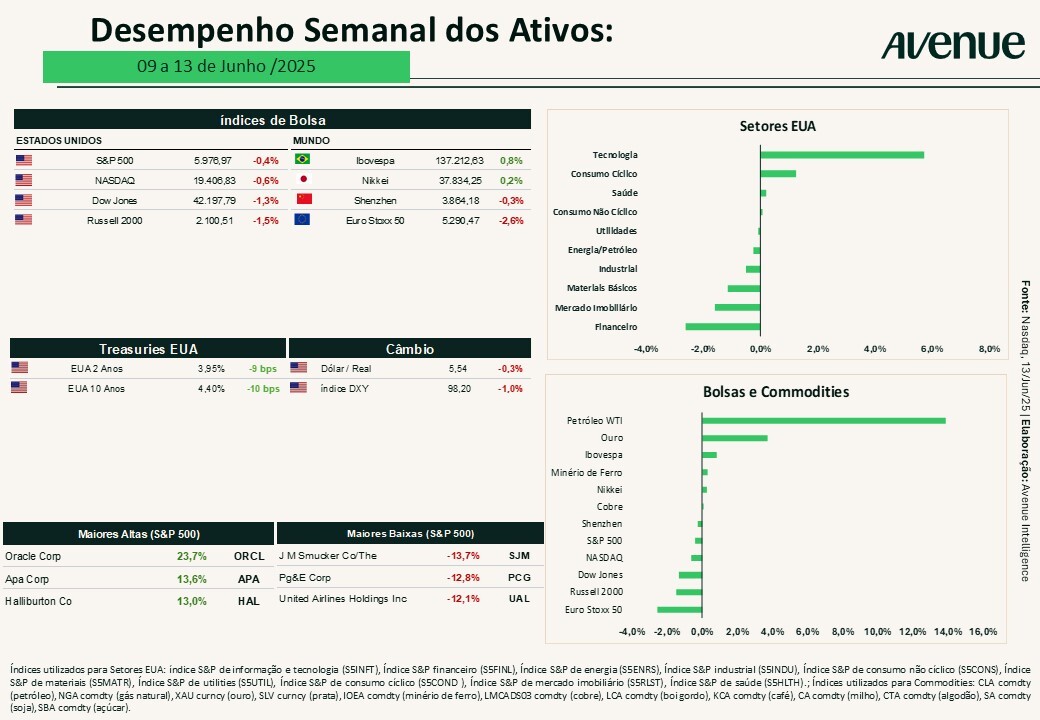

Fonte: Tradingview.com, 13/jun/2025

Por tabela, houve uma queda nos índices acionários em função da possibilidade de escalada do conflito, somada à valorização do dólar e do ouro (ativos considerados de segurança em momentos de tensão geopolítica) e elevação dos yields dos títulos de dívida com a percepção de que o aumento do barril de petróleo impacte na inflação.

Ainda é cedo para estimar todas as consequências envolvidas, mas entendemos que o principal efeito para os mercados, no curto prazo, esteja relacionado ao potencial impacto nos preços decorrente do aumento no custo da energia, gerando um ajuste nas expectativas de juros nos EUA e no mundo.

Em paralelo, tivemos mais um capítulo da guerra comercial entre os EUA e a China que mexeram com os mercados.

Na quarta-feira passada (11), ambos os países anunciaram um acordo após negociações em Londres. Apesar de ainda estar pendente de aprovação final, o pacto prevê a redução das tarifas dos EUA sobre produtos chineses de 145% para 55% e das tarifas chinesas sobre itens americanos de 125% para 10%, em um período de 90 dias. O tratado também promete aliviar as restrições chinesas à exportação de minerais de terras raras e ímãs, essenciais para as indústrias automotiva e de defesa americanas, e a suspensão de restrições ao ingresso de estudantes chineses em universidades nos EUA.

Enquanto isso, as duas partes planejam continuar as negociações para abordar o déficit comercial de US$ 295,4 bilhões dos EUA com a China e outras questões econômicas. O acordo, descrito como uma “trégua frágil”, trouxe um otimismo contido no mercado, representando mais um avanço positivo. No entanto, algumas dúvidas persistem, em especial com relação à execução desse acordo e aos controles de exportação dos EUA.

Fonte: US and China agree on plan to ease export controls after trade talks in London | CNN Business

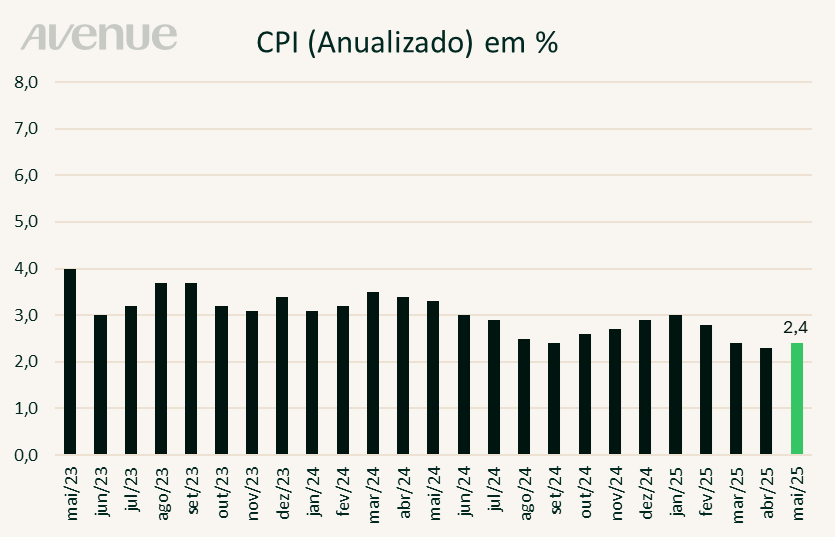

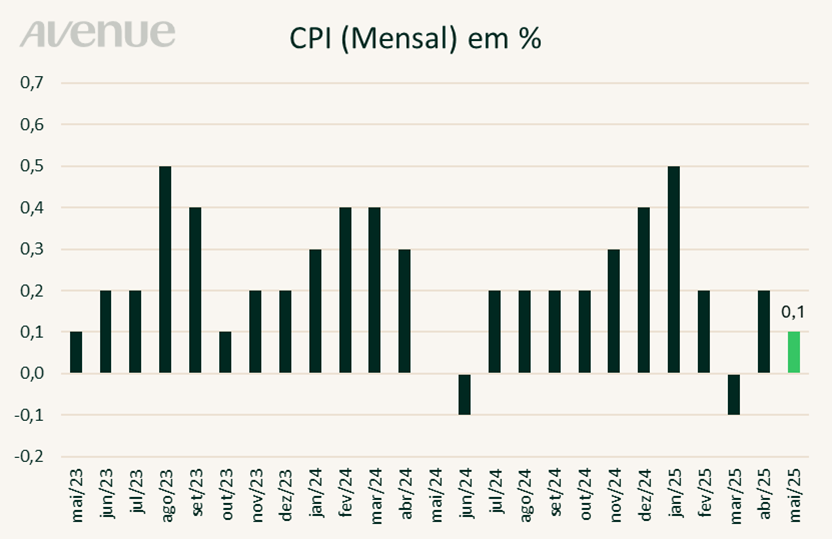

Na semana passada, o foco da economia esteve nos dados de inflação nos EUA.

Em maio, o Índice de Preços ao Consumidor (CPI) dos Estados Unidos registrou um aumento de 0,1% em relação a abril, ficando abaixo da expectativa de 0,2% e resultando em uma taxa anual de 2,9%, conforme dados do Bureau of Labor Statistics. O CPI core (núcleo do dado), que exclui os preços voláteis de alimentos e energia, também subiu 0,1% no mês, com uma taxa anualizada de 2,8% – permanecendo abaixo das projeções de 0,3% e 2,9%, respectivamente.

Fonte: Bloomberg (elaboração Avenue)

Já o Índice de Preços ao Produtor (PPI) revelou um aumento de 0,1% em maio, abaixo das expectativas de 0,2% dos economistas. O número vem após uma queda significativa de 0,5% em abril, considerada a maior desde abril de 2020. Excluindo os componentes voláteis de alimentos e energia, o núcleo do PPI subiu 0,1% no mês, patamar inferior ao estimado pelo mercado.

De modo geral, os dados dos últimos dias corroboram a visão de um resfriamento no nível dos preços. O relatório de inflação ao consumidor pontuou que as tarifas ainda não geraram um impacto significativo nos preços ao consumidor. Enquanto isso, os preços abaixo dos esperados no atacado sugerem que as empresas podem estar absorvendo alguns aumentos de custos, possivelmente devido às tarifas mais altas, o que pode limitar a inflação repassada aos consumidores finais.

Ambos os indicadores combinados mostram que os aumentos de preços mais suaves do que os esperados criam condições melhores para uma mudança futura na política monetária do Fed – entenda-se cortes de juros. Do nosso lado, entendemos que o catalisador para uma política monetária menos restritiva passa a ser a evolução do mercado de trabalho americano. Em outras palavras, acreditamos que um enfraquecimento e/ou uma desaceleração mais forte na criação de postos de trabalho elevaria a possibilidade de flexibilização monetária mais rápida.

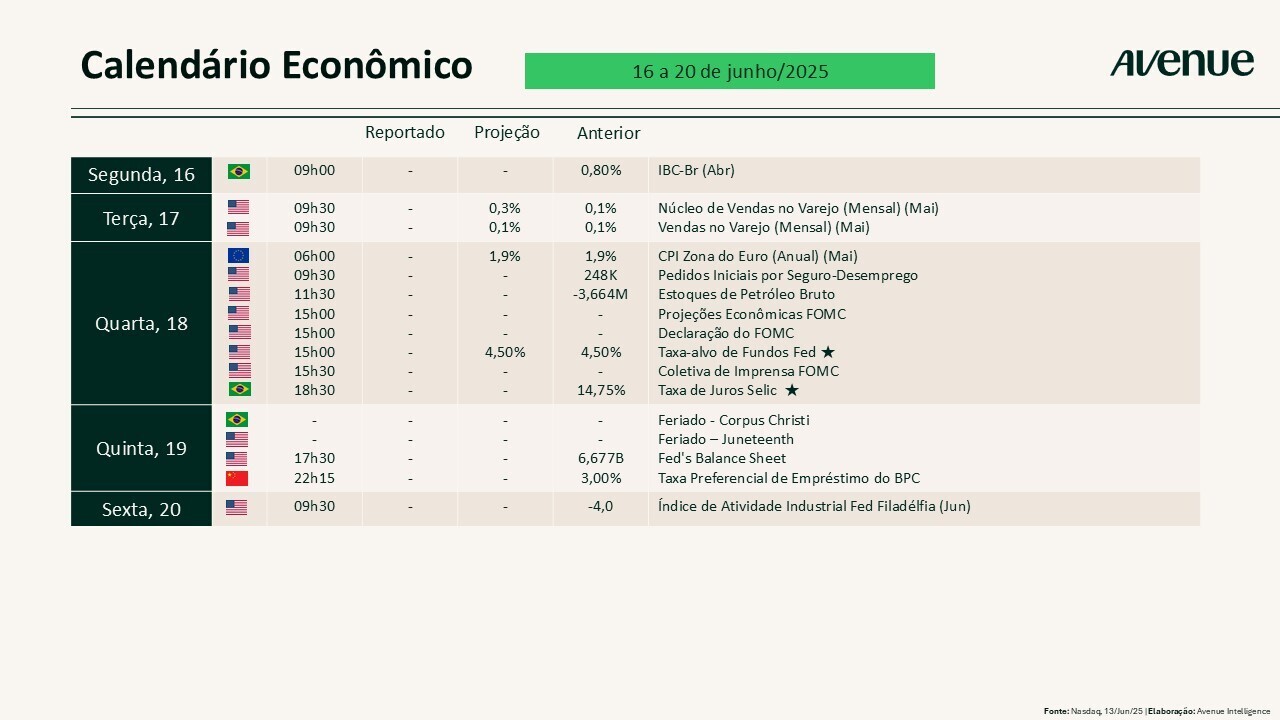

Vamos ver o que o presidente do Fed, Jerome Powell, nos dirá na quarta-feira (18), no próximo encontro do FOMC (comitê de política monetária americana).

IMPACTOS NO MERCADO

Apesar da alta na sexta-feira (13), o resultado da semana foi de queda nos yields dos títulos de renda fixa americana, que cederam em meio à percepção de uma inflação mais branda. Abaixo vemos a variação percentual dos yields dos títulos de dois (linha azul), dez (linha preta) e 30 anos (linha vermelha):

Fonte: Tradingview.com, 13/jun/2025

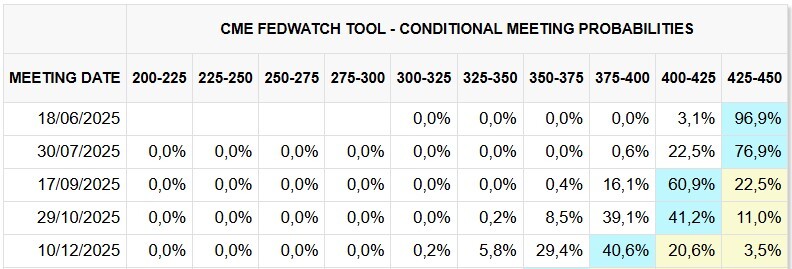

Além disso, entramos em uma semana decisiva para os juros nos EUA, com o mercado prevendo dois cortes de 0,25 p.p. ao longo do ano, com o primeiro esperado para setembro.

Fonte: CME Fed Watch Tool, 12/jun/2025

Apesar da queda na sexta-feira (13), o índice S&P 500 está a menos de 3% de bater a sua máxima histórica. A melhora do humor dos investidores, somada à percepção de um embate mais brando nos campos das tarifas, tem ajudado esse cenário, além dos dados econômicos e dos resultados corporativos melhores do que os esperados.

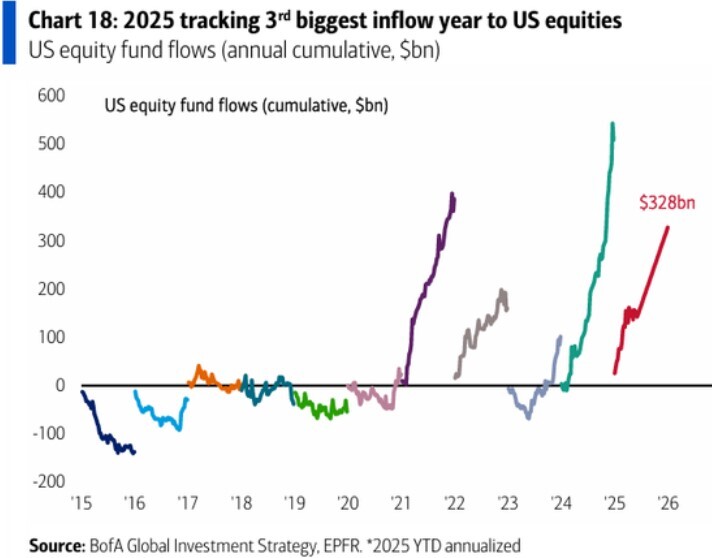

E é claro que tudo isso se traduz em fluxo. A despeito dos receios, uma pesquisa do Bank of America Merrill Lynch mostra que, em 2025, os fluxos para ações nos EUA estão a caminho do terceiro maior recorde dos últimos dez anos, chegando à marca de US$ 328 bilhões. Este é um sinal de amplo apetite ao risco, apesar dos ventos macroeconômicos contrários.

Fonte: The Daily Shot, 10/jun/2025

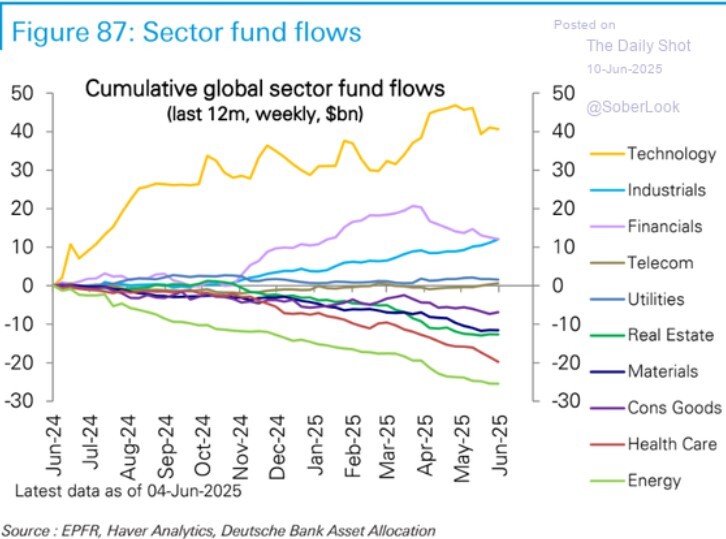

Complementando essa análise, o Deutsche Bank fez um recorte sobre a abertura setorial desse fluxo, ao longo dos últimos 12 meses. Observe como o setor de tecnologia segue dominando o cenário:

Fonte: The Daily Shot, 10/jun/2025

Para esta semana, as atenções se voltam para a decisão do Banco Central americano acerca dos juros na quarta-feira (18). Tão ou mais importante quanto essa decisão, dado o consenso nas expectativas do mercado para a manutenção do patamar de juros, será a atualização das projeções econômicas do FOMC e a tradicional entrevista coletiva do presidente do Fed, Jerome Powell.

Além disso, também teremos novos dados de vendas no varejo na terça-feira (17). Importante lembrar que o mercado americano estará fechado na quinta-feira (19), por conta feriado de Juneteenth Independence Day.

Não custa lembrar: na página Resultados Trimestrais – Temporada de balanços nos EUA você encontra o acompanhamento completo preparado pelo nosso time de especialistas.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.