Os receios com a inflação e as tarifas seguem pesando nos mercados

31/03/2025

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

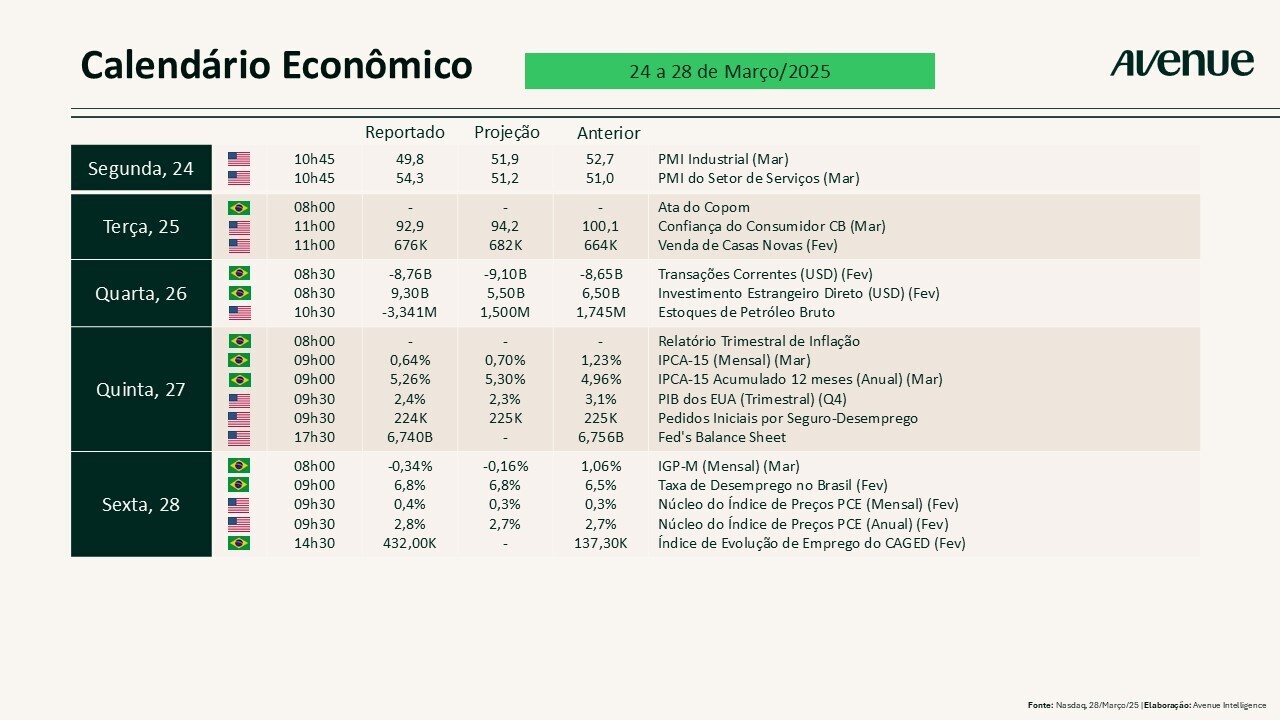

Na segunda-feira passada (24), acompanhamos a divulgação dos PMIs (Índices de Gerentes de Compras), indicadores que fornecem uma visão do nível de atividade da economia americana, análise fundamental quando se questiona ou especula sobre a possibilidade de stagflation e/ou recessão da economia americana. O gráfico a seguir revela a correlação entre o PIB americano (barras cinzas) e o dado fornecido pelo PMI (linha verde), uma boa proxy do nível de atividade nos Estados Unidos:

Fonte: PMI Global, 24/mar/2025

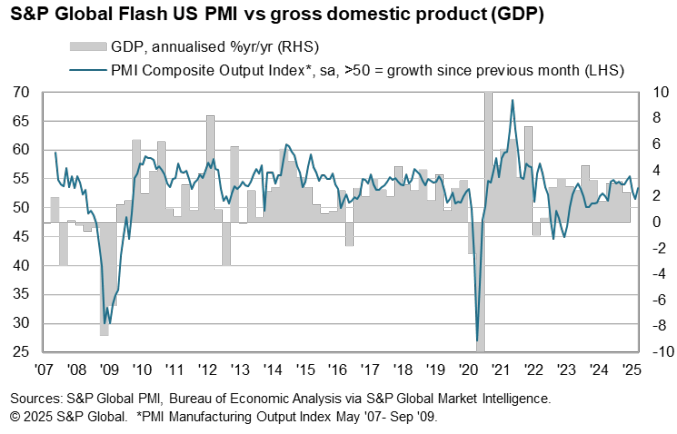

Cabe lembrar que o dado anunciado na última semana foi uma reversão do mês anterior, ou seja, em março vimos uma desaceleração da indústria e uma forte atividade no segmento de serviços, setor que inclusive possui maior relevância para a economia americana.

Se, por um lado, o crescimento da atividade empresarial dos EUA ganhou força em março, com uma retomada no setor de serviços compensando a queda na produção industrial, por outro, as expectativas empresariais para o próximo ano registraram o segundo menor nível desde outubro de 2022, com as empresas cada vez mais cautelosas sobre as perspectivas econômicas e frequentemente citando preocupações sobre a demanda dos clientes e o impacto das políticas da nova administração.

Fonte: PMI Global, 24/mar/2025

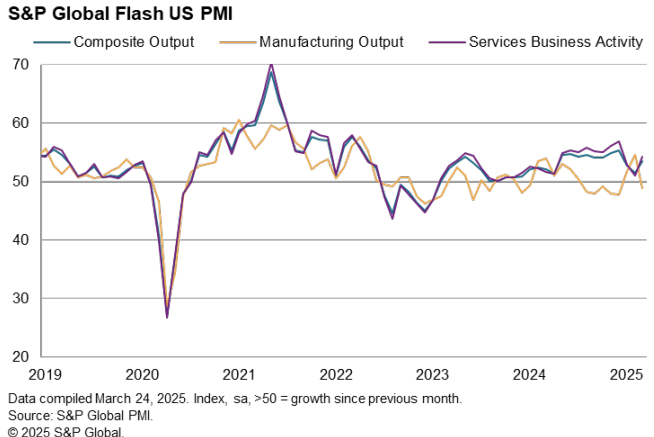

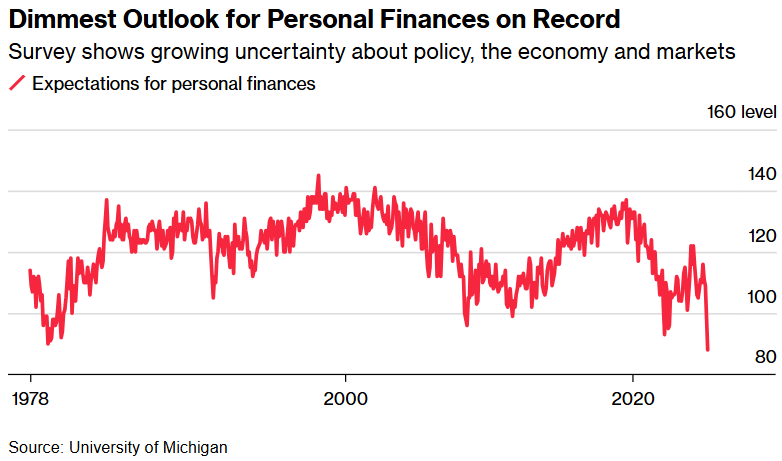

E por falar em expectativas, na terça-feira (25) saiu a pesquisa de confiança do consumidor americano que, corroborando o resultado do PMI, apresentou forte desaceleração e ficou aquém do esperado pelo mercado. Este indicador é subdividido em dois itens: o de condições atuais e o de expectativas com a situação futura. Em relação às condições atuais, houve uma queda de 7,2 pontos, atingindo a marca de 92,9 em sua quarta contração mensal consecutiva. No entanto, o tombo foi ainda maior nas expectativas futuras, que chegaram ao seu patamar mais baixo nos últimos 12 anos, ficando bem abaixo do nível de 80 – considerado um sinal de recessão à frente.

Fonte: The Daily Shot, 25/mar/2025

Essa deterioração de expectativas está diretamente relacionada às preocupações com a situação de empregabilidade e renda futura em meio a sinais de desaceleração da economia. O índice mostrou que o sentimento dos americanos sobre o mercado de trabalho enfraqueceu, com a visão daqueles que esperam mais empregos disponíveis a frente caindo para 16,7%, enquanto a expectativa daqueles que esperavam menos empregos aumentou para 28,5%.

Esta foi justamente a análise feita pela Bloomberg no artigo US Consumer Sentiment Drops, Price Expectations Soar on Tariffs, abordando a preocupação do consumidor com as suas finanças pessoais em meio a um cenário de preocupações com preços mais altos, agravada pela possibilidade da desaceleração econômica afetar a sua empregabilidade e/ou gerar impactos nos seus salários.

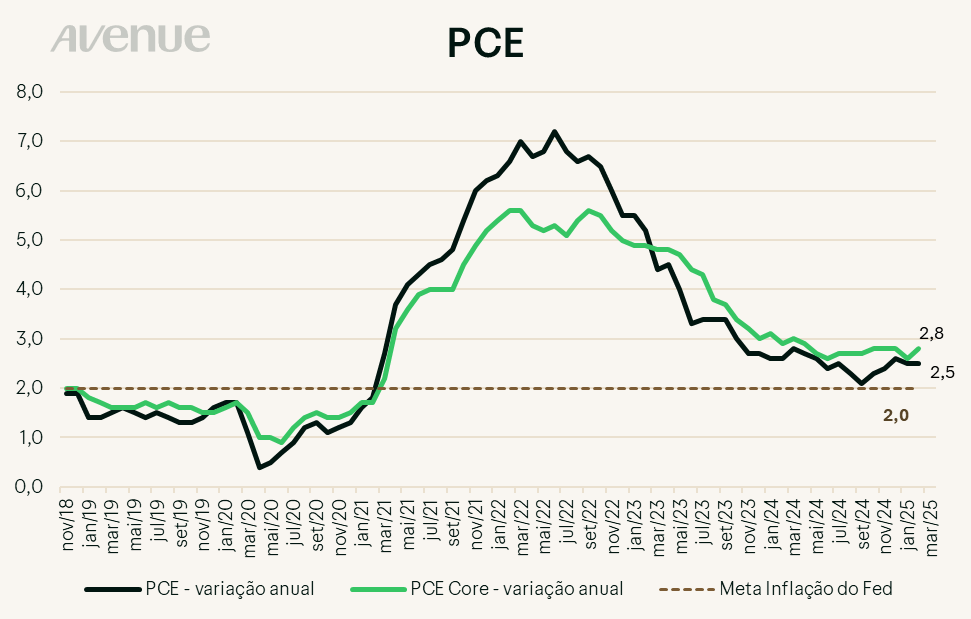

Por fim, na sexta-feira (28) tivemos o dado de inflação mais acompanhado pelo Fed, o PCE (índice de preços de despesas de consumo pessoal), que apresentou uma inflação maior do que a esperada para o mês de fevereiro, com uma redução de gastos dos consumidores ante as expectativas.

No indicador cheio, a inflação se manteve inalterada frente ao mês anterior, chegando a 2,5% no acumulado dos últimos 12 meses e a 0,3% na medição mensal. Entretanto, a surpresa veio no núcleo do índice, que expurga itens voláteis como alimentos e preços de energia relacionados ao petróleo. O núcleo revelou uma inflação maior do que a esperada tanto no dado anual quanto no mensal (2,8% versus 2,7% e 0,4% versus 0,3%, respectivamente), trazendo ainda uma revisão do número anterior de 2,6% para 2,7%.

Por fim, chamou a atenção a forte revisão para baixo dos gastos pessoais no indicador de janeiro, de -0,2% para -0,3%, com a revelação de um número aquém do estimado pelo mercado para fevereiro.

Fonte: Bloomberg (elaboração Avenue)

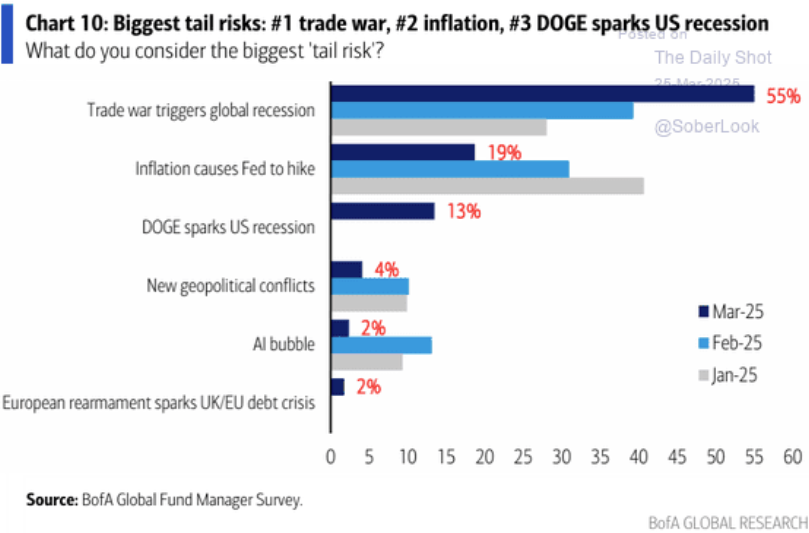

Em termos de notícias, não por acaso a questão das tarifas trouxe novamente volatilidade ao mercado, sendo inclusive o principal vetor de receios para esse ano. O gráfico a seguir retrata a pesquisa recente do Bank of America Merrill Lynch que cita a trade war como o maior fator de medo para os agentes de mercado, seguido pelo receio de novos aumentos de juros e os cortes de gastos pelo governo.

Fonte: The Daily Shot, 25/mar/2025

Na quarta-feira (26), o presidente Donald Trump anunciou a imposição de tarifas de 25% sobre todos os carros que não são feitos nos Estados Unidos, além da completa isenção para carros fabricados no país (absolutamente nenhuma tarifa, conforme a sua fala). As novas medidas entram em vigor já nesta semana, no dia 2 de abril, com a expectativa de gerarem mais de US$ 100 bilhões em novas receitas anuais para os EUA (fonte).

Com relação à imposição de tarifas para outros setores e países, como a China, os comentários de Trump se mostraram mais moderados. Segundo o presidente, as tarifas seriam muito brandas e que ele estaria disposto a reduzi-las para ajudar a promover um acordo com a chinesa ByteDance, dona do TikTok, por exemplo. No entanto, o líder americano também ameaçou, na quinta-feira (27), impor tarifas muito maiores à União Europeia e ao Canadá, caso os países trabalhem juntos para combater as decisões comerciais americanas (fonte).

Fazendo um resumo acerca dos dados divulgados ao longo da semana passada, podemos dizer que:

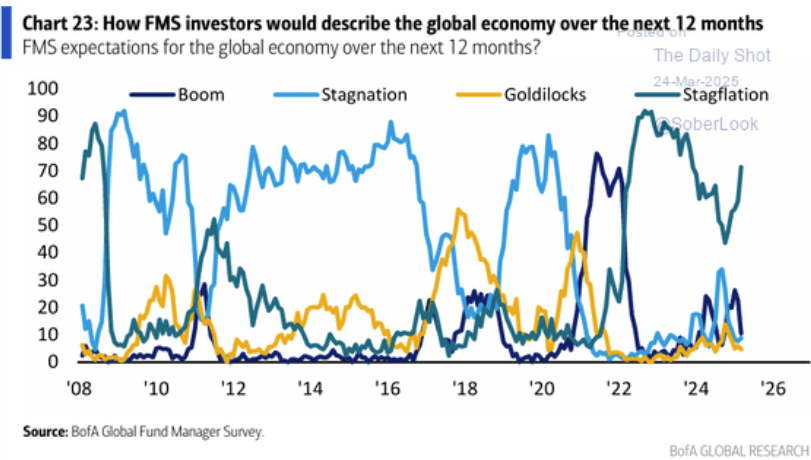

Desse modo, entendemos que a leitura dessa semana reforça os comentários feitos nas nossas últimas publicações, ou seja, de um cenário de stagflation (desaceleração no nível de atividade econômica) com a manutenção dos índices de inflação acima da meta do Fed.

O gráfico abaixo demonstra essa percepção dos agentes com relação ao cenário dominante ou o mais esperado atualmente:

Fonte: The Daily Shot, 24/mar/2025

E tudo isso reflete o elevado nível de incerteza com o futuro em função dos receios de que as políticas tarifária e de corte de gastos do governo Trump gerem impactos negativos na economia. Avaliamos que esse cenário diminui a probabilidade de mudança na política monetária a curto prazo ou até que haja mais clareza sobre a magnitude desses impactos na economia, tornando as alocações em bolsa extremamente seletivas e mais focadas em ativos defensivos.

Conforme a tabela abaixo, ao longo dos últimos dias vimos que:

Queda na confiança. O dado de confiança do consumidor da semana passada também veio carregado da opinião e do sentimento dos consumidores quanto ao mercado de ações. Vimos que a percepção dos consumidores, em grande parte investidores, caiu drasticamente, com apenas 37,4% dos entrevistados esperando preços de ações mais altos no próximo ano. Essa visão refletiu em uma queda de 10 pontos percentuais em relação a fevereiro, tornando-se negativa pela primeira vez desde o final de 2023. Então, apesar da alta recente, seguimos vendo um sentimento pessimista no mercado de ações.

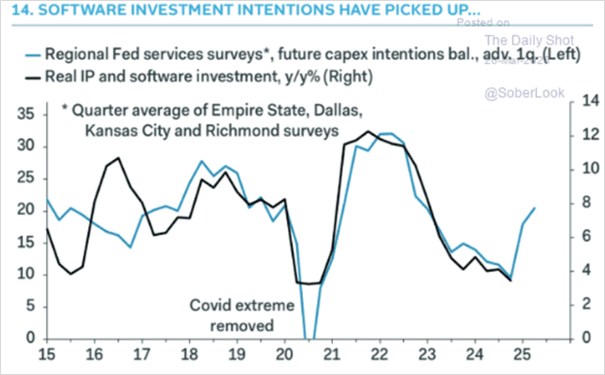

Mundo real e o mercado de ações. Por outro lado, o gráfico abaixo chamou bastante a nossa atenção. Apesar de haver sim um certo pessimismo e receio com as perspectivas futuras, podemos ver que não houve queda ou redução nas expectativas de investimentos no setor de software. O quadro a seguir mostra a intenção de investimentos medida pelas regionais do Fed (linha verde) e o investimento real realizado (linha preta). Esta é uma visão interessante porque contrasta com o fraco desempenho das ações no mercado, em 2025.

Fonte: Pantheon Economics by The Daily Shot, 25/mar/2025

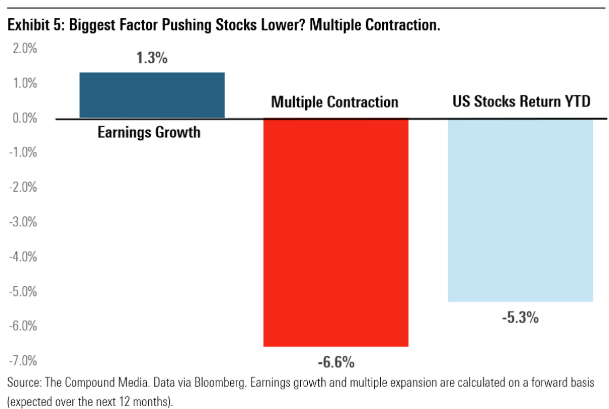

Ajuste no múltiplo. Outro gráfico bastante curioso é este que mostra que grande parte da queda do mercado neste ano tem mais a ver com uma contração (redução) no múltiplo em que os índices americanos operam, do que por uma forte redução nas expectativas de lucros das empresas.

Muitos comentavam que a bolsa americana opera a múltiplos muito elevados… Bom, historicamente isso é verdade, mas a queda recente gerou sim uma correção. Em outras palavras, a bolsa americana ficou menos cara após a queda recente, com os investidores pagando menos por cada dólar de lucro corporativo.

Fonte: Morningstar.com, 18/mar/2025

O foco desta semana segue na implementação da política tarifária do governo americano, principalmente porque no início deste mês de abril teremos a última postergação concedida para a implementação de tarifas. Logo, este será um tema que certamente o mercado acompanhará bem de perto.

Já no campo dos dados da economia, a grande pauta será o mercado de trabalho americano:

Confira a agenda para os próximos dias:

Em termos de resultados, teremos uma agenda bem reduzida, conforme você pode ver abaixo:

Lembrando que você encontra a cobertura completa dos números divulgados pelas empresas na página: Resultados Trimestrais – Temporada de balanços nos EUA.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.