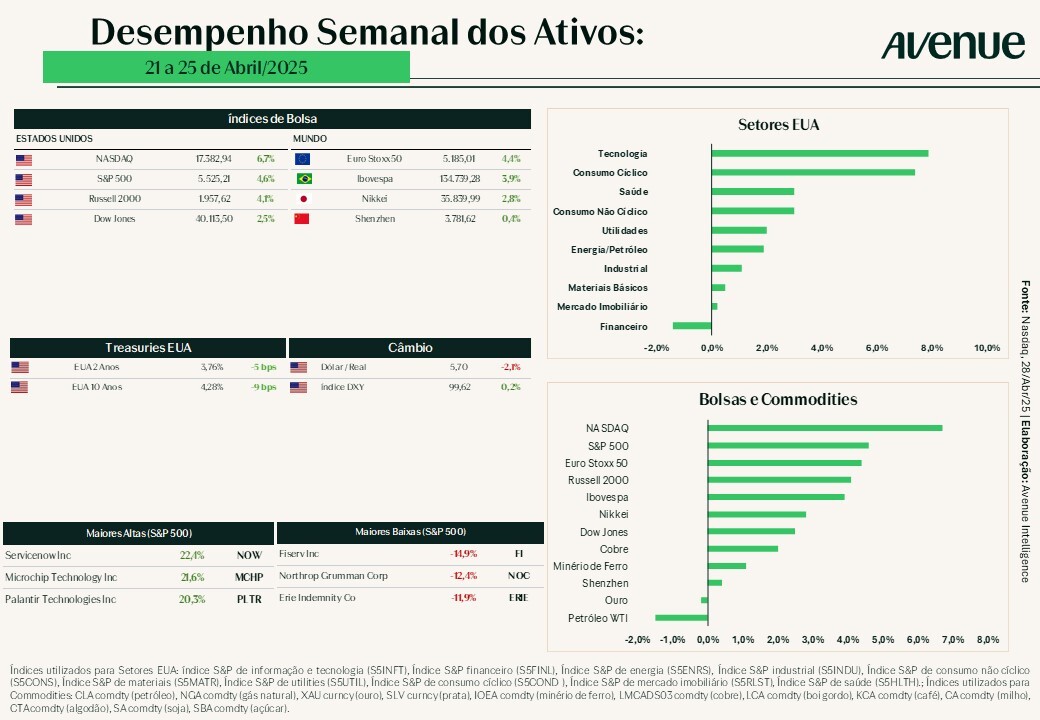

Recuperação nos mercados com resultados ajudando

28/04/2025

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

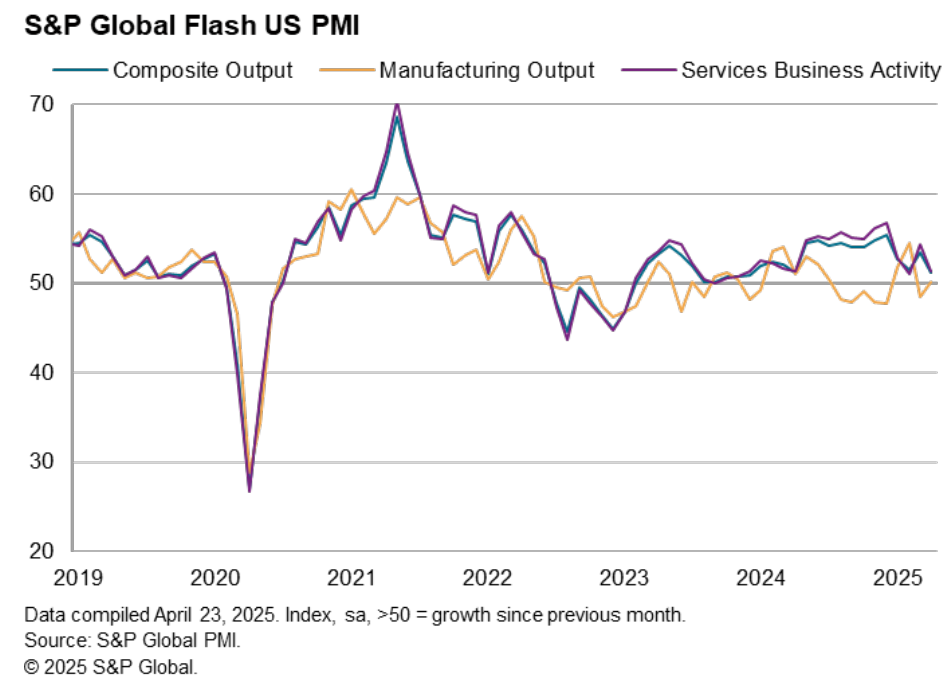

A última semana foi mais amena em termos de dados econômicos, mas nem por isso podemos deixar passar batido a divulgação dos indicadores de atividade. A pesquisa Flash PMI de abril mostrou uma desaceleração no ritmo da atividade no setor de serviços acima do esperado pelo mercado, enquanto a indústria surpreendeu para cima. Já o Índice Composto do S&P Global US PMI caiu de 53,5 para 51,2 entre março e abril.

O crescimento da atividade do setor de serviços desacelerou, registrando a segunda expansão mais fraca nos últimos 12 meses, em resposta à evolução mais lenta da carteira de pedidos. A entrada de novos negócios apresentou o segundo menor ganho dos últimos 11 meses, resultado justificado pelos entrevistados devido à incerteza em torno da economia e às tarifas. Já a produção industrial voltou a crescer após a queda em março. Os novos pedidos feitos às fábricas aumentaram a uma taxa mais alta, atrelada ao aumento da demanda doméstica, contrabalanceada por uma queda na exportação. Embora as tarifas tenham, em alguns casos, supostamente ajudado a impulsionar novas vendas para clientes internos, a política comercial foi amplamente associada à queda das vendas externas.

Fonte: PMI S&P Global, 23/abr/2025

De acordo com Chris Williamson, Chief Business Economist da S&P Global Market Intelligence:

Os primeiros dados preliminares do PMI de abril apontam para uma desaceleração do crescimento da atividade no início do segundo trimestre, acompanhada por uma queda no otimismo em relação às perspectivas. Ao mesmo tempo, as pressões sobre os preços se intensificaram… a produção cresceu em abril em seu ritmo mais lento desde dezembro de 2023, indicando que a economia dos EUA está crescendo a uma modesta taxa anualizada de apenas 1,0%.

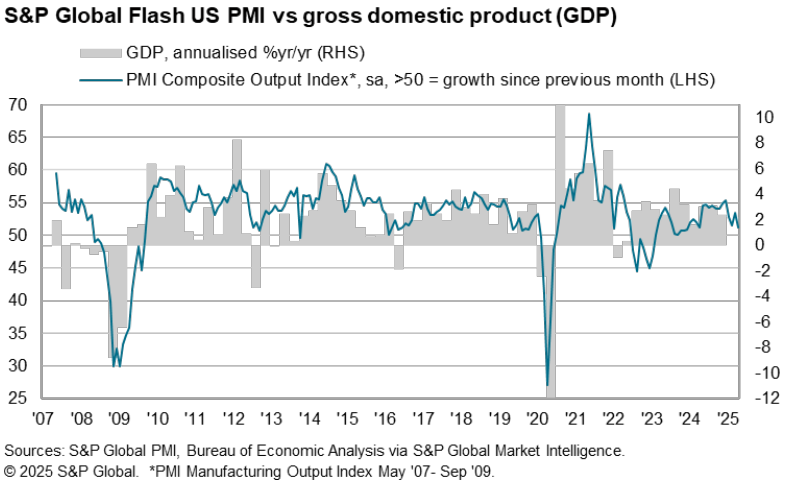

O gráfico abaixo compara o PMI (linha verde) com o PIB (linha cinza) dos EUA, demonstrando de maneira clara a relação entre ambos os indicadores.

Fonte: PMI S&P Global, 23/abr/2025

O foco do mercado seguiu sendo os desdobramentos e o “disse que me disse” das tarifas.

Nesse sentido, a grande verdade é que não tivemos nenhuma novidade de forma concreta. Nenhum acordo sendo selado, cancelamento de tarifas ou arrefecimento da briga entre os EUA e a China. Podemos dizer que o newsflow da semana foi de neutro a positivo… tivemos especulações sobre possíveis avanços e isso trouxe certo otimismo ao mercado… mas de concreto mesmo, nada.

E o mercado segue bastante receoso de que haja uma escalada ainda maior nas tensões comerciais. Pesquisa do Bank of America Merrill Lynch mostra que este continua sendo o principal medo do mercado na economia atualmente:

Fonte: The Daily Shot, 21/abr/2025

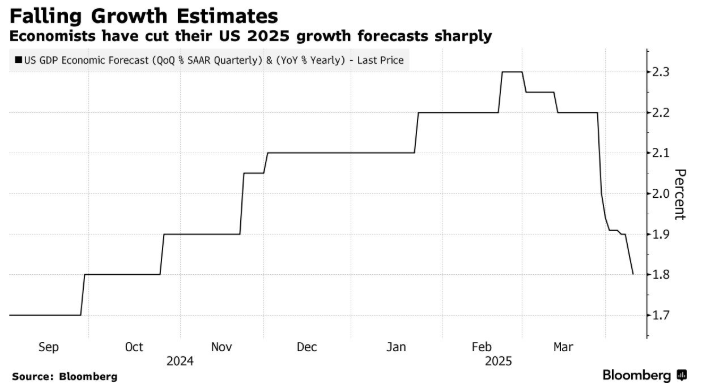

Como reflexo, menos crescimento… Como reflexo de perspectivas mais complexas, temos visto revisões nas expectativas de crescimento da economia americana pelos analistas nos EUA, conforme gráfico abaixo. Há seis semanas, economistas esperavam que os EUA registrassem um crescimento de 2,3% no seu PIB, mas agora essa projeção caiu para 1,8%.

Fonte: Bloomberg.com, 14/abr/2025

De forma semelhante, na última semana o FMI reviu os seus números para o crescimento americano. Em suas novas projeções, o Fundo prevê uma perspectiva de crescimento dos EUA de 1,8% em 2025, o equivalente a uma queda de 0,9 ponto percentual em relação à previsão de janeiro. Esta nova avaliação inclui uma referência às tarifas recíprocas, mas exclui a pausa de 90 dias no aumento das taxas e a isenção para smartphones (fonte). Além das pressões da política comercial, o economista-chefe do FMI, Pierre-Olivier Gourinchas, acrescentou que o enfraquecimento da confiança do consumidor e dos indicadores de consumo também influenciaram a revisão para baixo.

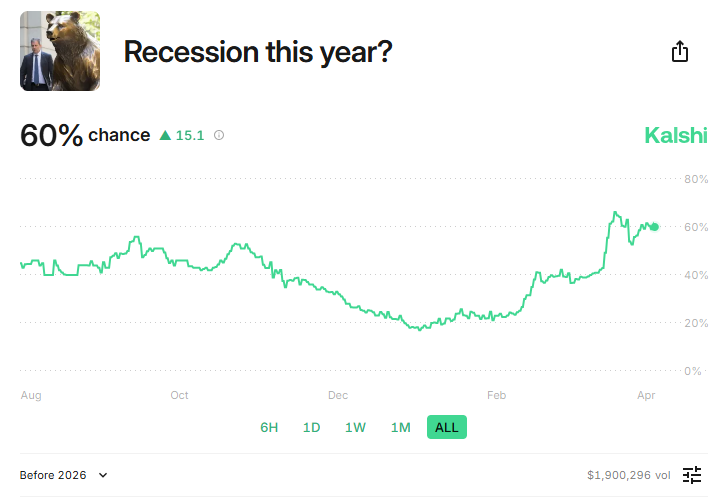

Enquanto isso, no mercado de apostas, a probabilidade de recessão segue elevada…

Fonte: Kalshi.com, 22/abr/2025

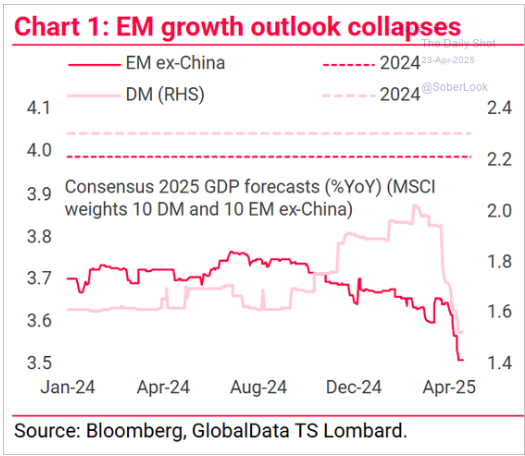

Um ponto aqui que não podemos deixar de lado é que, se o crescimento da maior economia do mundo arrefecer, seria normal e razoável supor que também haverá um crescimento menor em outras partes do mundo. O gráfico abaixo compila os dados e o consenso de expectativas para o crescimento de economias emergentes:

Fonte: The Daily Shot, 23/abr/2025

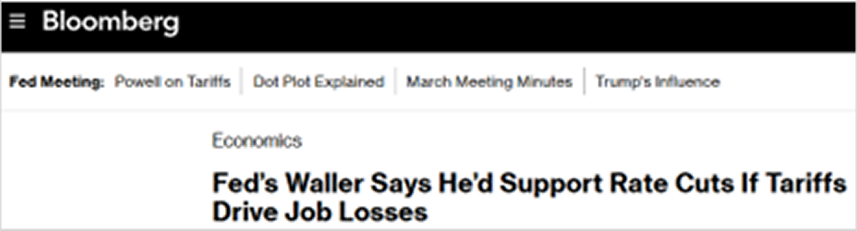

Outra notícia que ajudou o mercado na semana anterior foi uma postura mais “solidária” do Fed, com comentários de dirigentes na linha de que o Banco Central americano poderá agir se os dados demonstrarem arrefecimento da economia. O governador do Federal Reserve, Christopher Waller, disse que as empresas podem começar a demitir mais funcionários se níveis tarifários agressivos forem restabelecidos pelo governo Trump e que, nesse cenário, ele apoiaria cortes nas taxas para proteger o mercado de trabalho. Por sua vez, a presidente do Federal Reserve Bank de Cleveland, Beth Hammack, descartou um corte na taxa de juros em maio, mas afirmou que a instituição poderá agir em junho, caso haja evidências mais claras sobre a direção da economia.

Fontes: Bloomberg.com – Waller e Bloomberg.com – Hammack, 24/abr/2025

Na seara de resultados, nomes relevantes divulgaram os seus números. Até a última sexta-feira (25), tivemos 36% das empresas do S&P 500 anunciando os seus balanços, sendo que 75% delas apresentaram dados (lucros) melhores do que os esperados pelo mercado. Para esta Weekly, destacamos três resultados:

Na página Resultados Trimestrais – Temporada de balanços nos EUA, você encontra o acompanhamento completo das divulgações das empresas, com análises preparadas pelo nosso time de especialista.

Na renda variável, vivemos uma transformação de expectativas em números. Explico: depois de iniciarmos o ano com expectativas elevadas de crescimento dos lucros e da economia em geral, temos visto bancos e analistas revisarem suas projeções, incorporando o atual “mau humor” às perspectivas da economia americana e aos resultados das empresas.

Abaixo podemos ver como os analistas aceleraram as revisões de lucros para baixo das ações globais e dos EUA, com revisões líquidas se tornando fortemente negativas.

Fonte: The Daily Shot, 23/abr/2025

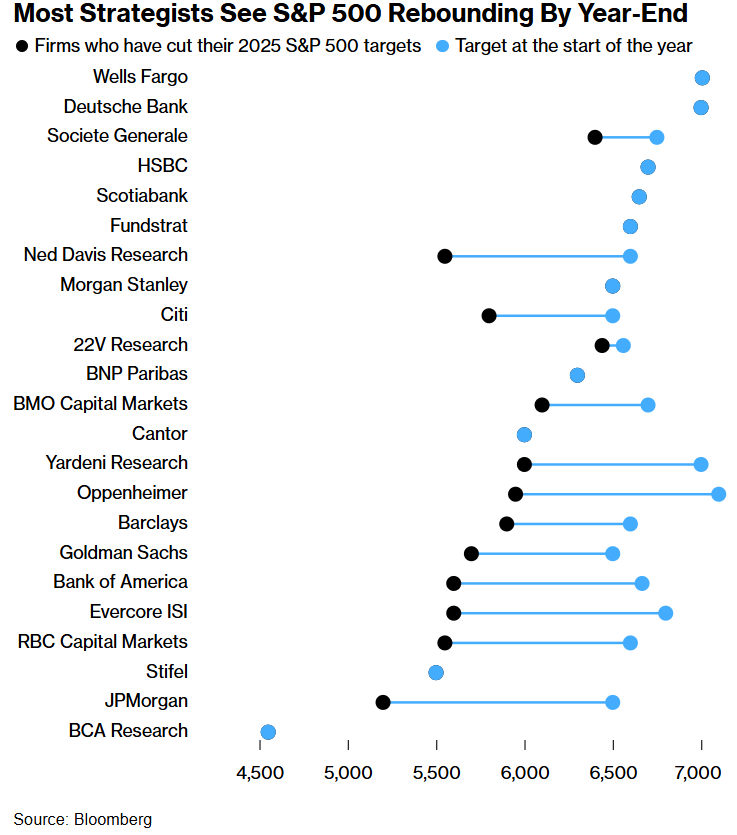

O gráfico seguinte compara a revisão de projeção para o S&P 500 no início do ano (círculos azuis) e a atual projeção (círculo preto) de diferentes bancos. Não obstante, outro aspecto nos chama a atenção: a elevada diferença ou discordância entre as projeções. Entre a visão mais otimista (nesse caso do Wells Fargo nos 7.007) para a mais pessimista (JP Morgan), a diferença é de 57% e ultrapassa 2.500 pontos, sendo a maior já registrada na compilação desses dados pela Bloomberg desde 2000. No geral, a média das projeções aponta para 6.067 pontos – o que representa ~15% de upside potencial.

Fonte: Bloomberg.com, 14/abr/2025

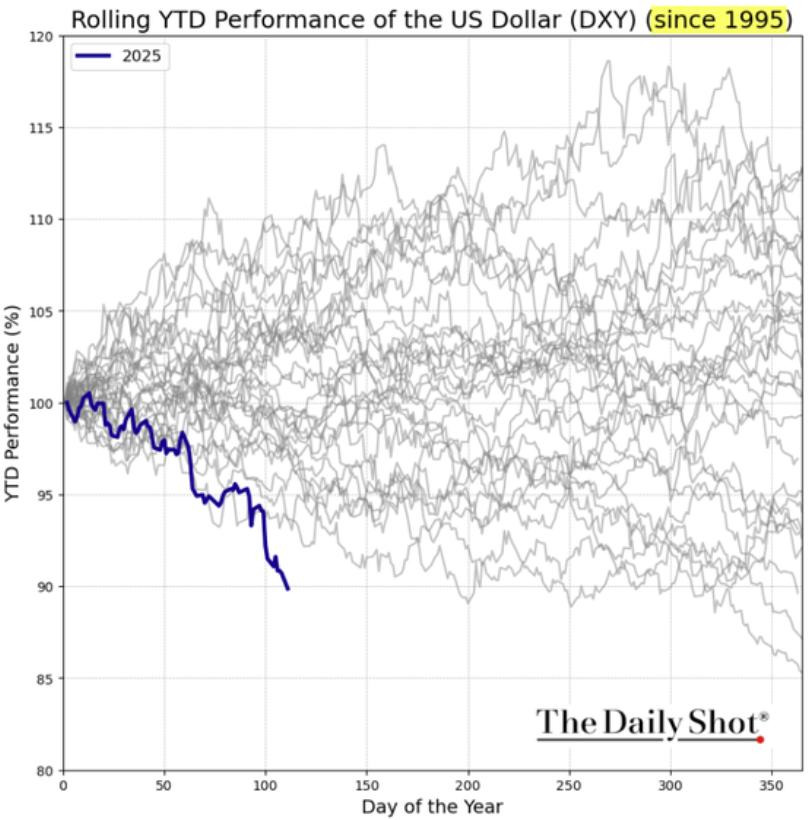

Também tem chamado a atenção a performance do índice dólar, que há tempos não tinha um começo de ano tão desafiador.

Fonte: The Daily Shot, 21/abr/2025

Corroborando a coluna da semana passada, a despeito das dúvidas e questionamentos acerca da “confiabilidade” e “credibilidade” das instituições americanas, em especial dos investimentos em dólar, a verdade é que não houve redução da demanda por renda fixa, principalmente das Treasuries americanas.

De acordo com os últimos dados divulgados em 16 de abril (fonte), o total de títulos do Tesouro adquiridos por estrangeiros aumentou em US$ 290 bilhões, atingindo um recorde de US$ 8,82 trilhões em fevereiro. Segundo reportagem da bloomberg.com, as participações estrangeiras em Treasuries aumentaram 3,4% em fevereiro, sendo este o maior aumento mensal desde junho de 2021.

Dentre os principais compradores líquidos no período estão o Japão e o Canadá, país que adquiriu US$ 46,5 bilhões em títulos do Tesouro de longo prazo em fevereiro, compensando as vendas de janeiro. Japão e China, os dois maiores detentores individuais de títulos da dívida americana, também aumentaram as suas participações.

Vale lembrar que o relatório analisado se refere a fevereiro, ou seja, ao mês seguinte à posse de Trump e aos seus primeiros movimentos em relação às tarifas, mas anterior ao anúncio mais agressivo feito no último dia 02. As movimentações de abril serão divulgadas apenas em junho.

Fonte: Bloomberg.com, 16/abr/2025

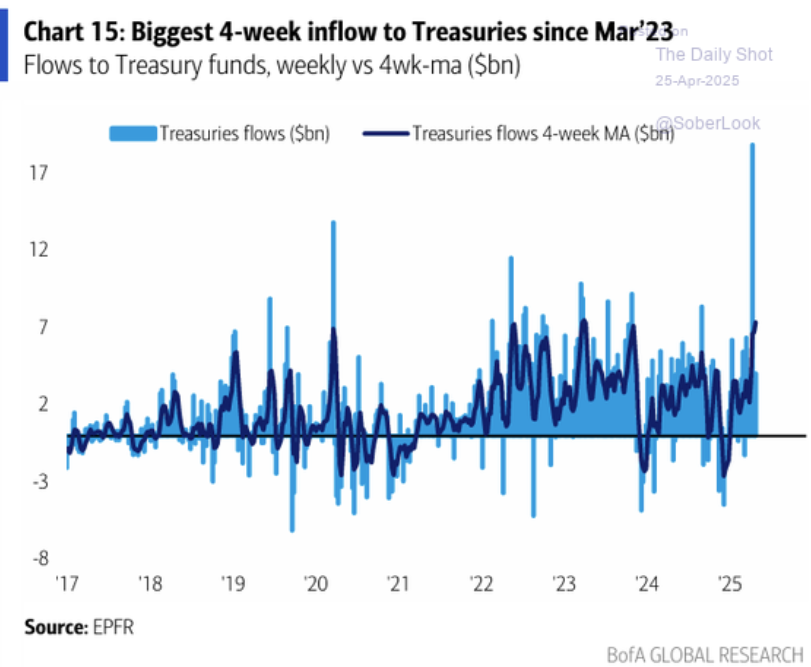

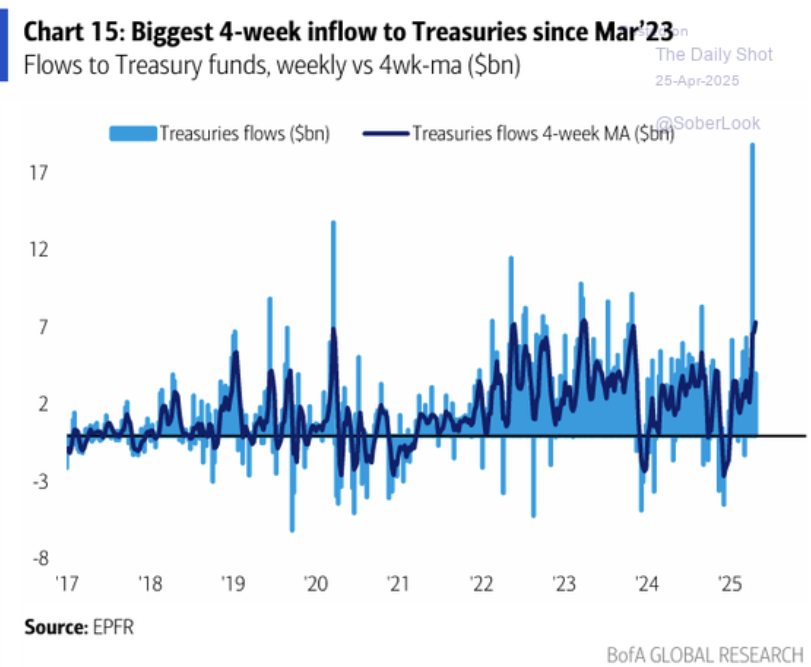

Seguindo essa mesma linha com números mais atualizados, dados do Bank of America Merrill Lynch revelam que, nas últimas quatro semanas, houve o maior influxo de recursos para Treasuries desde março de 2023 – ocasião em que a quebra do Silicon Valley Bank catalisou um movimento de aversão a risco no mercado, justificando a elevada procura por títulos americanos.

Fonte: The Daily Shot, 25/abr/2025

Ainda assim, os dados do Tesouro reforçam o que tenho escrito inúmeras vezes por aqui: ao contrário de certas narrativas que circulam no mercado, não há falta de demanda. Mesmo diante de eventuais receios em relação à economia americana no curto prazo, os investidores estrangeiros continuam investindo nas Treasuries.

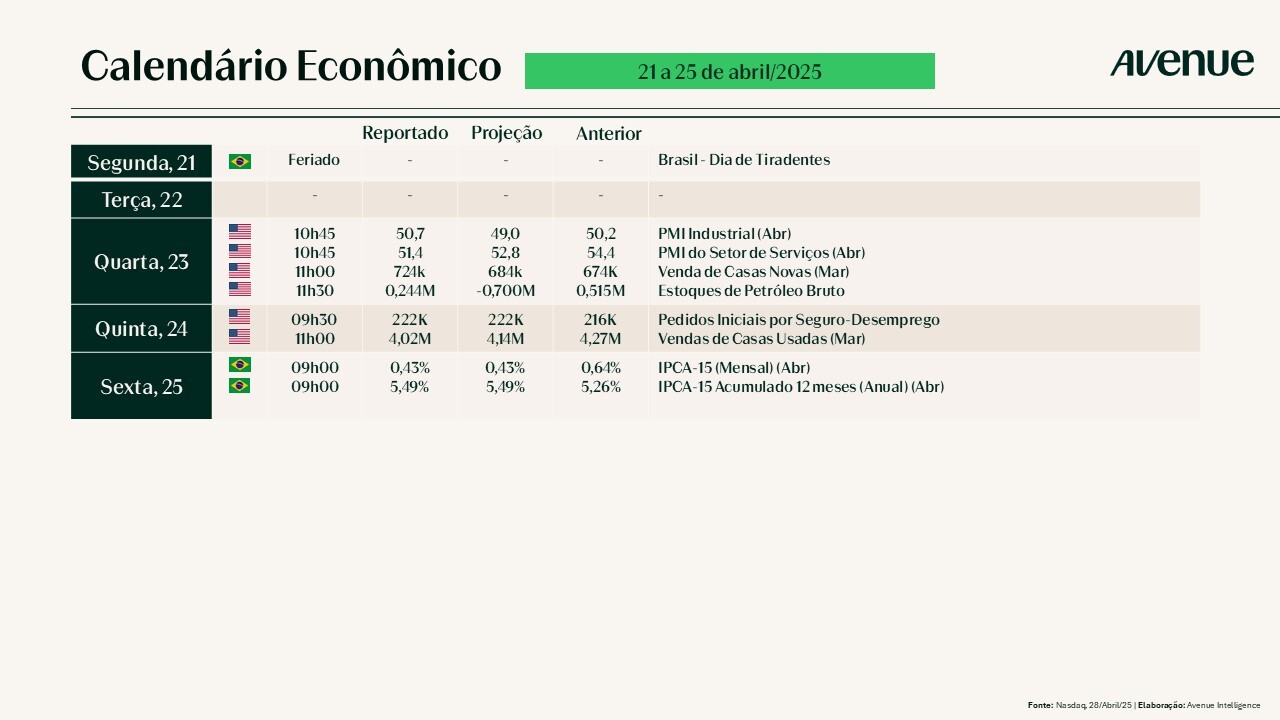

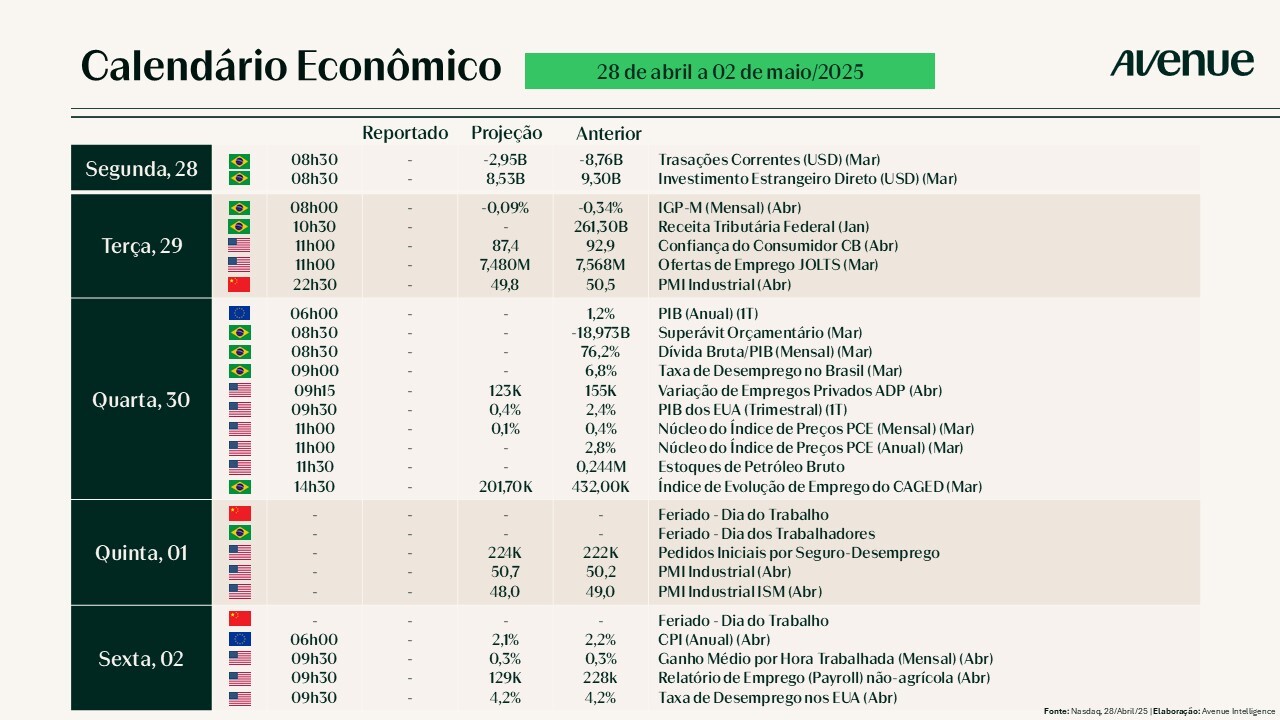

Se as últimas duas semanas foram mais amenas em termos de indicadores econômicos, esta agora está carregada de dados importantes para medirmos a saúde da economia americana:

Confira abaixo a agenda completa para os próximos dias:

Em paralelo, diversas empresas com relevância no S&P 500 também divulgarão os seus balanços. Segue calendário dos resultados programados para a semana:

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente