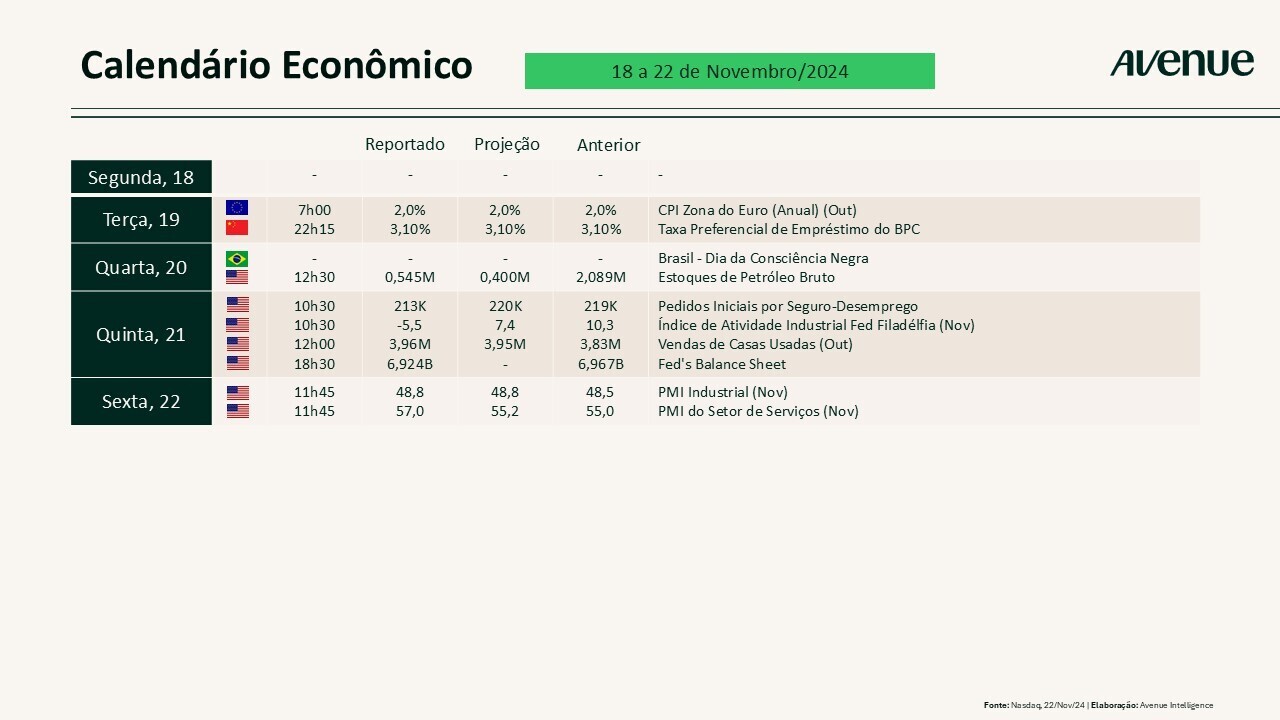

Atividade resiliente e um resumo dos balanços nos EUA

25/11/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Do ponto de vista econômico, os últimos dias nos forneceram diversos dados que, em conjunto, ajudam a atualizar a nossa leitura semanal da economia americana.

No mercado de trabalho, vimos que o número de americanos pedindo o auxílio-desemprego veio abaixo do esperado, com 6 mil solicitações a menos do que na semana anterior (219 mil pedidos), sugerindo uma recuperação para novembro após a forte desaceleração registrada em outubro, provocada pelos furacões e pelas greves. Em outras palavras, o emprego nos EUA continua forte.

Já o dado de atividade industrial medido pelo Fed da Filadélfia apresentou uma queda acentuada em outubro. O índice, baseado em uma pesquisa com aproximadamente 250 fabricantes no distrito do Federal Reserve da Filadélfia, registrou a marca de -5,5 versus os 7,4 pontos esperados, ficando bem abaixo do índice de 10,3 registrado em setembro. Para conhecimento, uma leitura acima de zero significa que as condições melhoraram e a atividade industrial aqueceu, enquanto um número abaixo de zero sugere deterioração nas condições e na atividade da região. Desse modo, a taxa de -5,5 representa uma contração da manufatura na Filadélfia.

No mercado imobiliário, foram vendidas 3,96 milhões de casas usadas em outubro nos EUA, número ligeiramente superior à expectativa de 3,95 milhões para o período e bem acima do balanço divulgado no mês anterior, de 3,84 milhões. O dado mostra que as quedas nas taxas de hipotecas observadas nos últimos meses ajudaram a incentivar as vendas. Por sua vez, a contagem de vendas é baseada em contratos assinados, o que significa que a maioria dos negócios foi feita entre agosto e setembro, com as taxas caindo de 7,22%, máxima do ano registrada em maio, para 6,08% no final de setembro. As vendas de casas usadas aumentaram 3,4% em relação a setembro e foram 2,9% maiores do que em outubro do ano passado, marcando o primeiro aumento anual em mais de três anos. Também foi percebido um aumento nos preços de 4% ante outubro de 2023, além de um aumento de 19,1% dos estoques de casas na comparação com o mesmo período, totalizando 1,37 milhão de unidades à venda neste final de outubro.

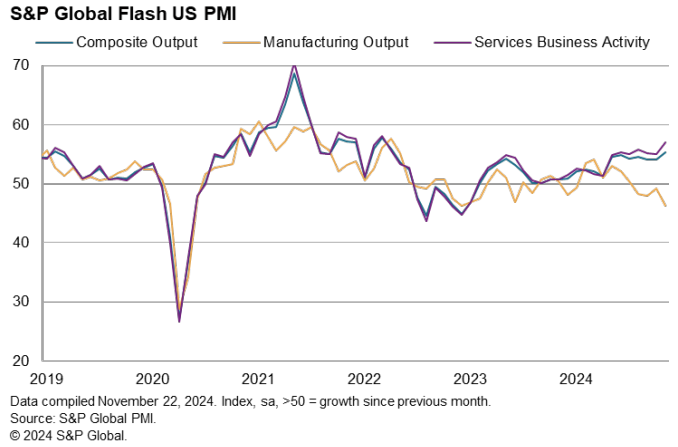

E na sexta-feira tivemos a pesquisa flash PMI de novembro reforçando a tendência observada anteriormente nesse mesmo indicador de crescimento na atividade empresarial puxado pelo forte desempenho do setor de serviços (evidenciado pela leitura do indicador composto acima de 50), compensando a desaceleração observada na indústria – vide gráfico abaixo. O S&P Global Flash US Composite PMI chegou a 55,3 pontos, mostrando expansão frente aos 54,1 reportados em outubro. O dado de novembro marca a expansão mais rápida da atividade empresarial desde abril de 2022, ainda que com a forte ressalva de estar muito dependente do crescimento do segmento de serviços.

Fonte: PMI S&P Global 22/nov/2024

Chris Williamson, Chief Business Economist da S&P Global Market Intelligence, fez uma leitura muito acurada sobre o atual cenário de continuidade do crescimento e uma atividade econômica resiliente:

O clima das empresas melhorou em novembro, com a confiança sobre o ano que se inicia atingindo a máxima em dois anos e meio. A perspectiva de taxas de juros mais baixas e uma abordagem mais pró-negócios da nova administração alimentaram um otimismo maior…

A alta no dado indica que o crescimento econômico está acelerando no quarto trimestre, enquanto as pressões inflacionárias estão esfriando … Uma preocupação é que o crescimento continua fortemente dependendo da economia de serviços, com a produção industrial declinando a uma taxa maior.

Fonte: PMI S&P Global 22/nov/2024

Williamson também chamou a atenção sobre as perspectivas para o setor industrial diante dos possíveis impactos das novas políticas tarifárias propostas pela futura administração federal:

No entanto, a promessa de maior protecionismo e tarifas ajudou a aumentar a confiança no setor de produção de bens dos EUA, o que já está se refletindo em maior emprego nas fábricas. Enquanto isso, as fábricas estão aumentando as suas compras de insumos importados à medida que buscam evitar tarifas, colocando pressão nas cadeias de suprimentos em um grau não visto há mais de dois anos.

Em suma, continuamos vendo uma economia que demonstra indicadores saudáveis, com a percepção da continuidade do crescimento do PIB sustentada pela força e resiliência do consumo americano. A despeito dos riscos em relação à elevação dos juros iniciada há 30 meses, a verdade é que a economia americana, ou o consumidor americano, tem sido menos sensível às taxas de juros. O gráfico abaixo mostra que que não houve grande alteração na parcela de contribuição do consumo no PIB, mesmo com todos os aumentos de juros vivenciados nos últimos anos.

Fonte: Apollo Academy 02/nov/2024

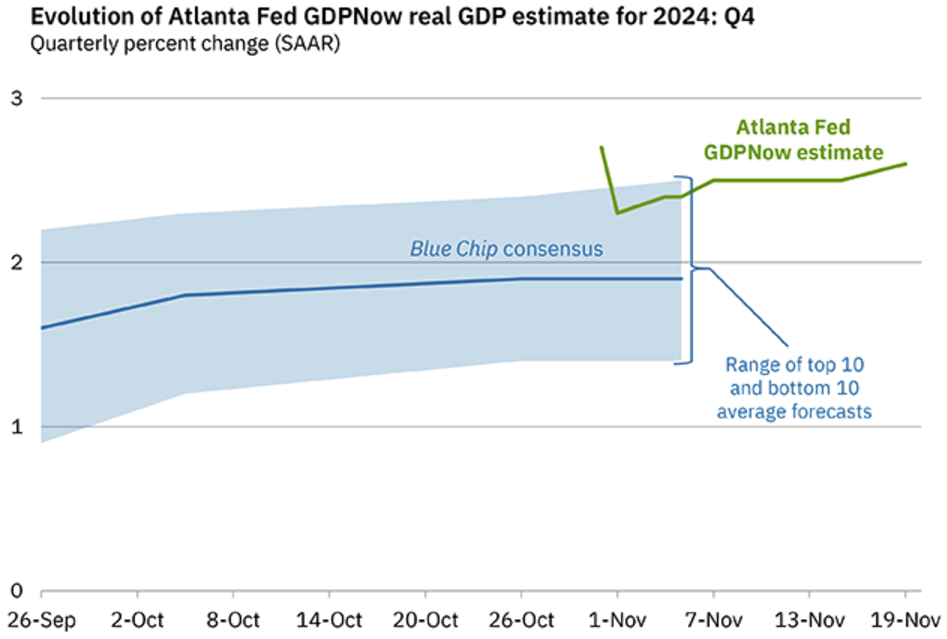

E ainda que seja cedo, o GDPNow, modelo de predição do PIB do Fed de Atlanta, estima um crescimento real do PIB para o quarto trimestre de 2024 de 2,6% (taxa anual ajustada sazonalmente):

Conforme comentado na Weekly da semana passada, temos visto uma certa estabilização nos juros. Em outras palavras, o mercado já ajustou as curvas de juros para um cenário prospectivo, com a possibilidade de menos cortes futuros em decorrência da realidade da atividade econômica atual. A tabela abaixo resume as expectativas do mercado para os próximos 12 meses. Em resumo, o mercado aposta em um corte de juros na reunião de dezembro e em apenas mais dois cortes para 2025, com a taxa referencial de juros americana encerrando entre 3,75% e 4,00%.

BOLSA

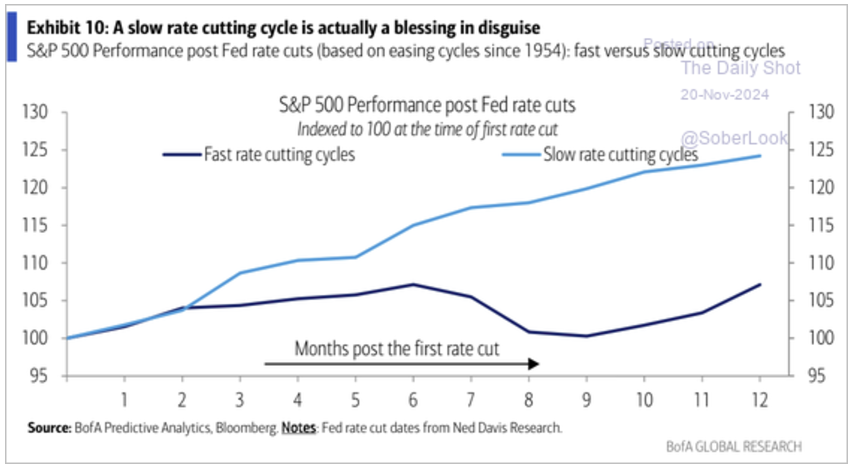

Supostamente, essa expectativa de queda menor dos juros em um ritmo mais lento resultaria em um impacto negativo para bolsa. Mas é interessante notar que essa interpretação não se prova exatamente verdadeira. O gráfico a seguir mostra a distinção de performance do S&P 500 quando os cortes de juros são mais lentos (azul claro) e quando os cortes são mais rápidos (azul escuro). Basicamente, notamos que quando os cortes de juros são mais rápidos ou abruptos, a performance do S&P 500 não costuma ser muito boa nos meses subsequentes. Isso acontece porque quedas abruptas de juros decorrem geralmente de uma desaceleração muito forte na economia ou de um cenário de recessão, o que tende a ser ruim para as empresas e suas ações.

Fonte: The Daily Shot 20/nov/2024

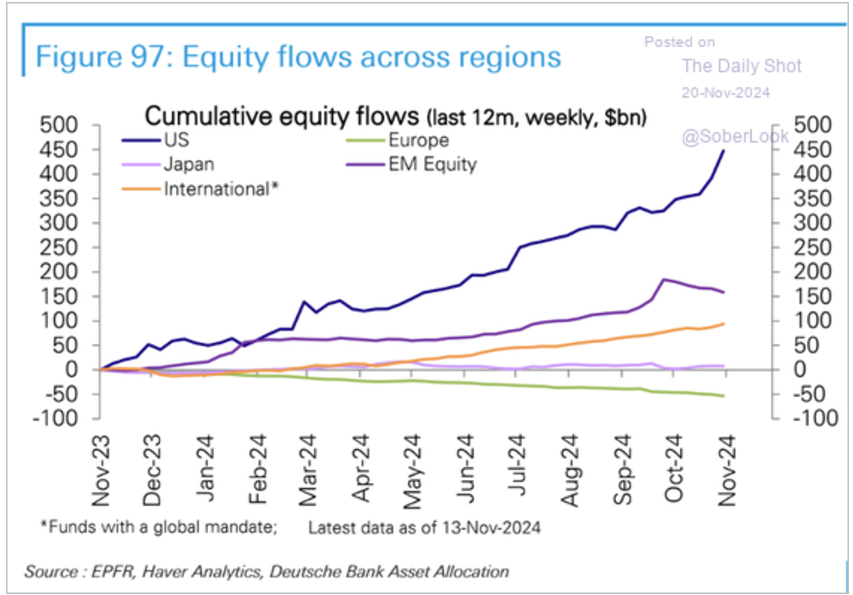

Além disso, com a economia crescendo e as empresas lucrando mais (logo mais falaremos sobre os resultados trimestrais das empresas americanas), temos visto a manutenção e continuidade do fluxo de investimentos para os EUA. O gráfico abaixo destaca a discrepância de fluxo observada nos últimos 12 meses entre EUA, Europa, Japão e mercados emergentes.

Fonte: The Daily Shot 20/nov/2024

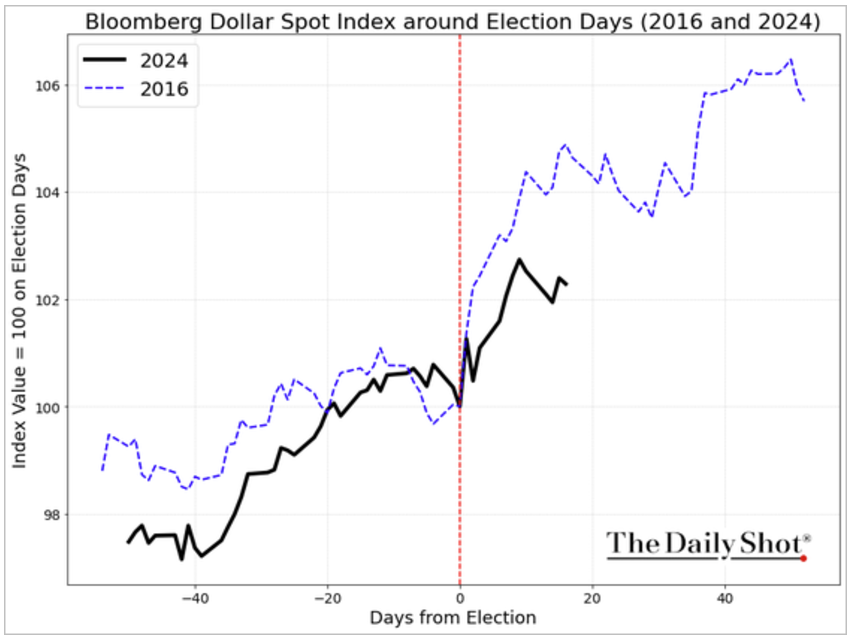

Sabemos que o desempenho da moeda americana frente ao real sofre forte influência de uma dinâmica própria e totalmente relacionada à questão fiscal brasileira e às expectativas com os cortes de gastos anunciados recentemente pelo atual governo.

Mas é claro que o Brasil não é uma ilha, portanto os movimentos globais tendem a repercutir nessa relação. E é por isso que o gráfico abaixo chama tanto a nossa atenção. Voltando no tempo, desde o início de outubro temos acompanhado a valorização do índice dólar no mundo, repercutindo os dados positivos da economia americana e também a perspectiva de um dólar mais forte com a implementação de certas políticas propostas pelo novo presidente eleito, Donald Trump. Mas, nesta última semana, tivemos uma acomodação disso. Tendo em mente esse conceito de um dólar mais forte em decorrência dos impactos do futuro governo esperados na política econômica, cabe lembrarmos que no primeiro mandato de Trump o índice dólar se valorizou ainda mais nos dias após as eleições…será que a história se repetirá desta vez?

Fonte: The Daily Shot 21/nov/2024

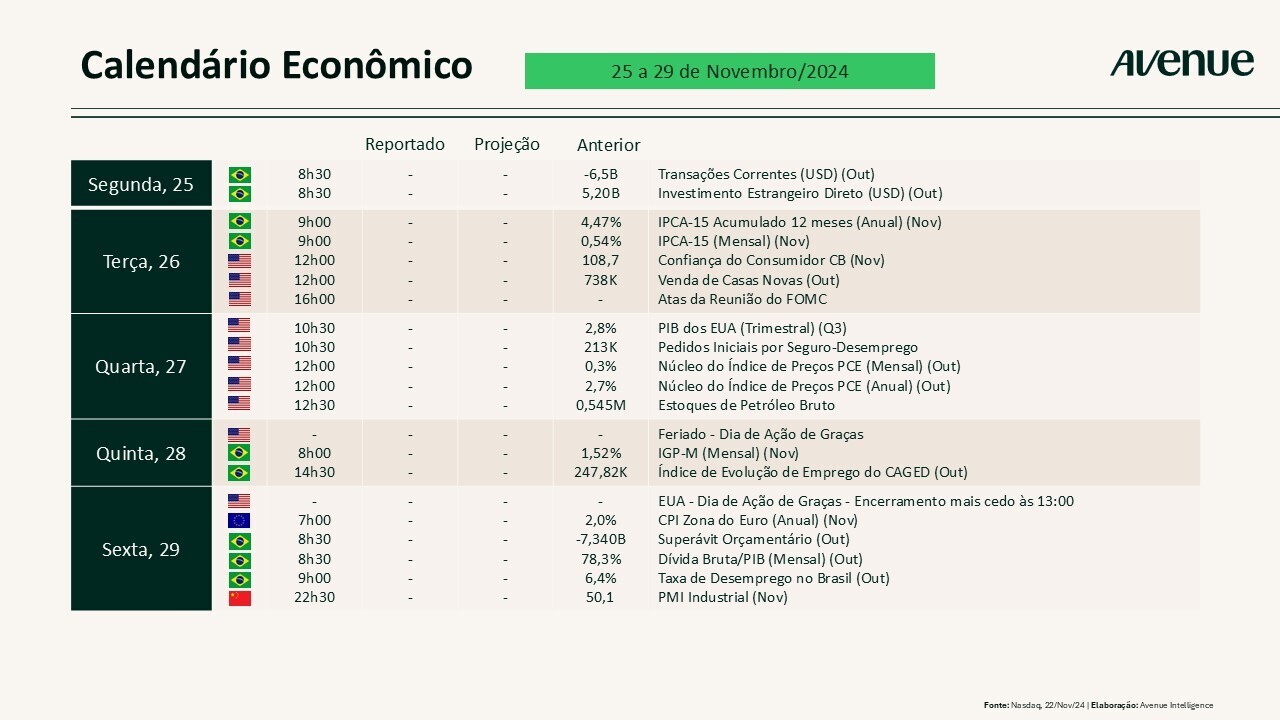

Esta será uma semana mais curta, já que o mercado estará fechado na quinta-feira (28) por conta do feriado de Thanksgiving (ou Ação de Graças) e a sexta-feira (29) tende a ser um dia bastante morno, sem a divulgação de dados relevantes e com baixa liquidez no mercado.

Chegamos praticamente ao fim da safra de balanços e o que vimos até aqui?

Até o momento, 95% das empresas do S&P 500 divulgaram os seus resultados, sendo que 76% superaram as expectativas de lucros e 18% revelaram números aquém do esperado – vide quadro abaixo com o calendário de balanços previstos para esta semana. Em resumo, as empresas do S&P 500 apresentaram um crescimento de receitas de 5,5% frente ao 3T23 e de 5,4% em seus lucros (fonte).

Seguindo com a análise, sete dos 11 setores relataram crescimento ano a ano, liderados pelas áreas de Saúde e Serviços de Comunicação; enquanto quatro setores relataram um declínio de lucros na comparação anual, em especial os de Energia e de Materiais Básicos (fonte).

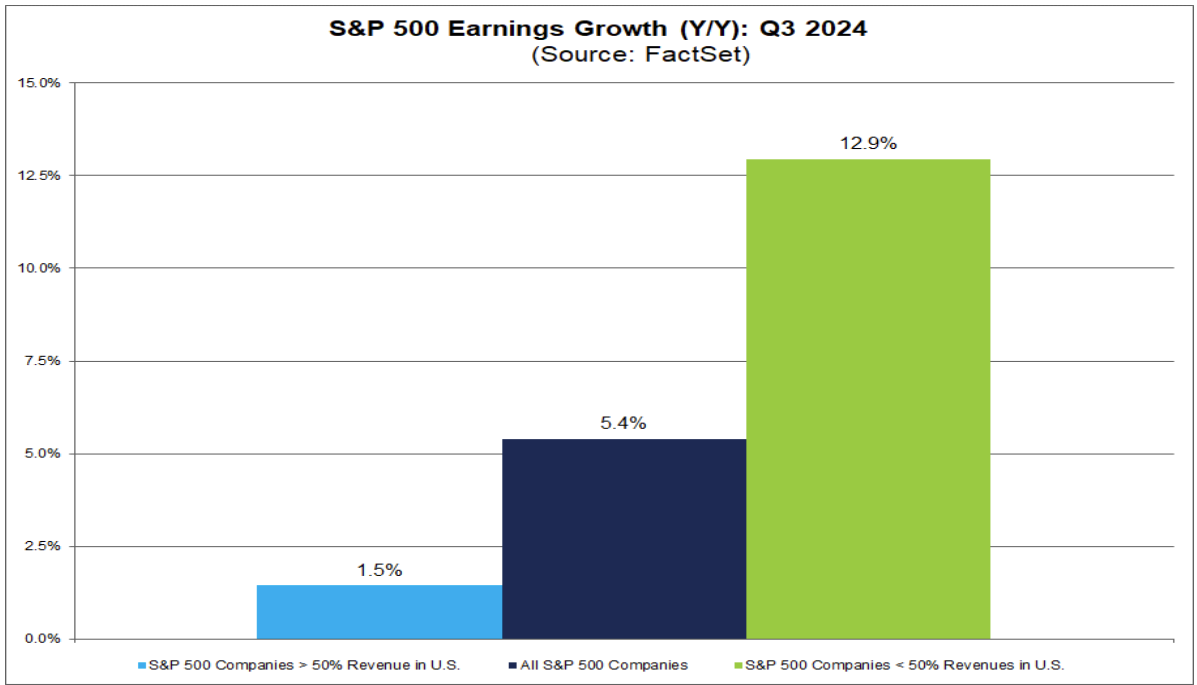

Um ponto que nos chamou a atenção foi a diferença de crescimento de lucros em empresas que possuem uma parcela maior de receita fora dos EUA. Apesar do bom desempenho da economia e da força do dólar (fator que torna os seus produtos e serviços mais caros em outros países), as empresas com mais de 50% de suas receitas oriundas do exterior apresentaram um crescimento de lucros maior no 3T24, atingindo uma taxa média de 12,9%. Já aquelas com maior parcela de sua receita atrelada ao mercado americano, registraram uma taxa de crescimento dos lucros em torno de 1,5%.

Fonte: Facset Earnings Insights 15/nov/2024

Olhando para o 4T24, um total de 54 empresas do S&P 500 emitiram orientação de lucro por ação negativa e 26 emitiram orientação de lucro por ação positiva. Já para o ano a fotografia muda: 269 empresas do S&P 500 forneceram guidance para o ano fiscal atual (2024), sendo que 129 deram uma orientação negativa para os seus lucros e 140 emitiram uma orientação positiva (fonte).

Para a próxima safra de balanços, os analistas projetam um crescimento de lucros de 12,1% e um crescimento de receita de 4,8%. Para o agregado do ano de 2024, a projeção é de um crescimento de lucros de 9,3% e de 5,0% para receitas. Para 2025, os analistas se mostram otimistas, estimando um crescimento de 15,0% dos lucros e de 5,7% das receitas (fonte).

Aproveito para fechar a nossa coluna com o link da cobertura dos resultados mais relevantes do mercado, atualizado periodicamente pelo time de especialistas da Avenue: Resultados Trimestrais – Temporada de balanços nos EUA. Vale conferir.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.