Tarifas, emprego e resultados: os vetores que mexeram com os mercados na última semana

10/02/2025

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Antes de começarmos, uma pergunta rápida: você assistiu à nossa última live sobre o cenário macroeconômico nos EUA? No link abaixo você encontra as nossas análises sobre o impacto das medidas de Donald Trump, o DeepSeek, além dos principais resultados corporativos divulgados até o momento e os impactos de todos esses fatores nas alocações globais. Vale a pena ver e rever:

Conexão Avenue – Cenário Macroeconômico (05/02/25)

Podemos dizer que, neste começo de fevereiro, o foco do mercado recaiu sobre três assuntos principais: (i) o impacto das tarifas comerciais anunciadas por Donald Trump; (ii) os dados do mercado de trabalho americano; e (iii) os resultados corporativos, em especial os das big techs.

Conforme já adiantado em sua posse, o presidente Donald Trump abriu a semana anterior decretando a imposição de tarifas de importação a produtos do México, Canadá e China (fonte: whitehouse.gov). Em suma, foram anunciadas tarifas de 25% sobre produtos do Canadá e do México e de 10% sobre os artigos provenientes da China. A justificativa para a medida foi a questão migratória somada ao transporte ilegal de produtos químicos e tráfico de drogas (leia mais em: Avenue Now – Impacto Tarifas Mercados).

O susto inicial e o impacto no mercado foram logo dissipados, pois em menos de 24 horas os governos do México e do Canadá se manifestaram sobre o assunto, demonstrando interesse em cooperar com os EUA. Como reflexo disso, a implementação de tarifas nesses países foi postergada em 30 dias, de modo que os reflexos no mercado foram praticamente nulos.

Fonte: Bloomberg.com, 04/fev/2025

Conclusão:

A pronta resposta das nações vizinhas realça a vantagem dos Estados Unidos em um ambiente de negociações internacionais. Isso porque, enquanto o comércio com os EUA responde por 67% do PIB do Canadá, 73% do PIB do México e 37% do PIB da China, ele responde por apenas 24% do PIB dos EUA. Por ora, os impactos em termos de inflação tendem a ser diminutos ou nulos, uma vez que apenas as tarifas à China permanecem.

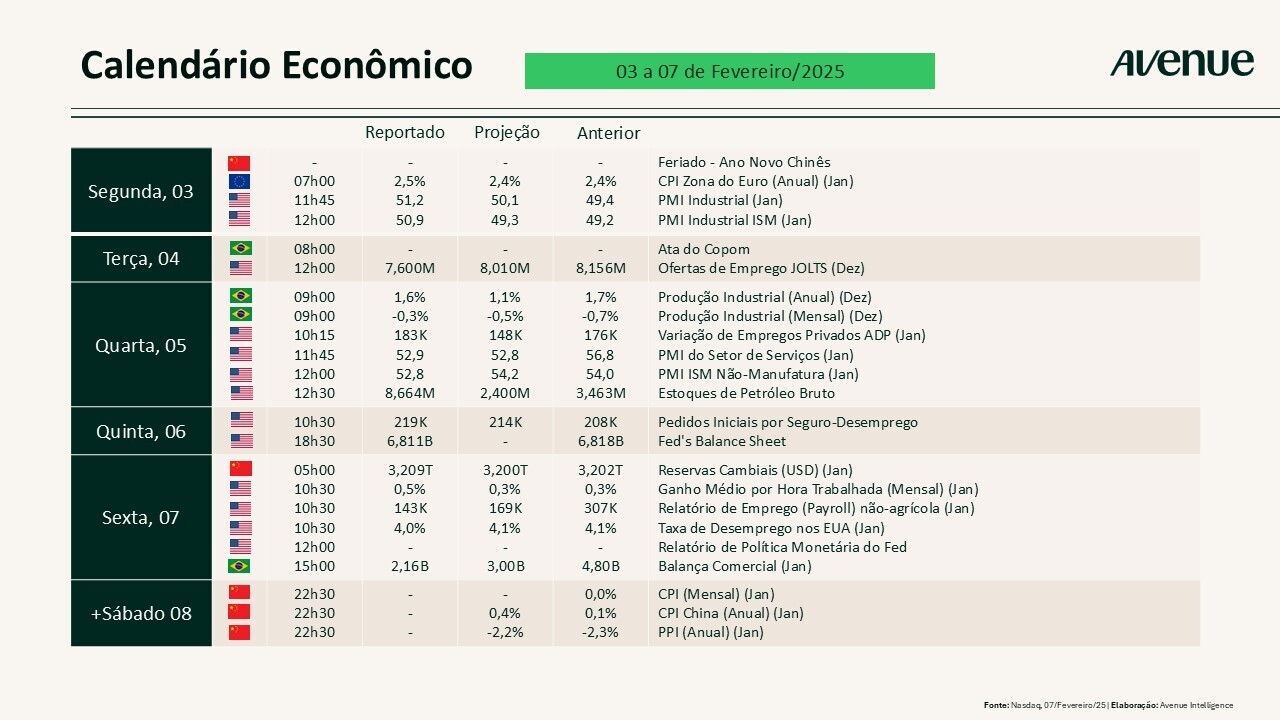

Na terça-feira (04), o Departamento do Trabalho Americano divulgou o JOLTs (Pesquisa de Vagas de Emprego e Rotatividade de Mão de Obra) de dezembro trazendo as seguintes leituras:

Já na quarta-feira (5) tivemos o report ADP, referente à criação de postos de trabalho no setor privado americano. Os dados vieram melhores do que os esperados pelo mercado em janeiro (183 mil versus 148 mil estimados), com revisão do número do mês anterior. Em conjunto, ambas as atualizações sugerem que o mercado de trabalho segue apresentando um crescimento sólido.

De acordo com a economista-chefe da ADP, Nela Richardson: Tivemos um forte começo em 2025, mas isso mascarou uma dicotomia no mercado de trabalho … Indústrias voltadas para o consumidor impulsionaram as contratações, enquanto o crescimento de empregos foi mais fraco em serviços empresariais e na produção manufatureira.

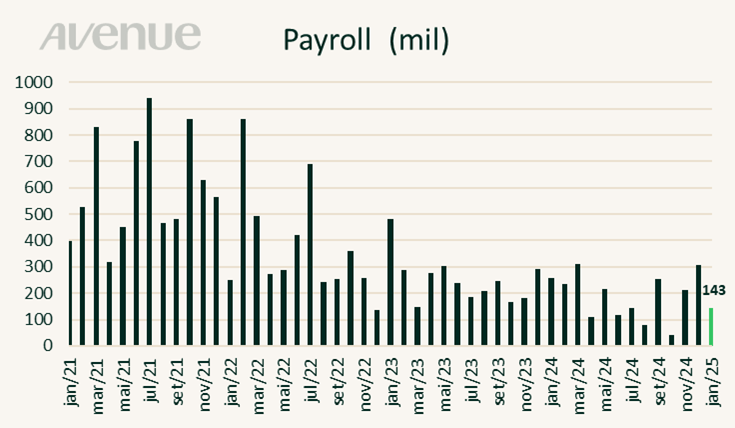

Por fim, na sexta-feira (7) saiu o Payroll. Se por um lado o relatório de emprego dos EUA mostrou uma criação de postos de trabalho menor que a esperada (143 mil ante a expectativa de 169 mil), por outro tivemos três fatores que ressaltam a força no mercado de trabalho americano:

Fonte: Bloomberg. Elaboração Avenue

Conclusão:

Embora alguns analistas esperassem que os incêndios florestais da Califórnia reduzissem a contagem de empregos, o Instituto Bureau of Labor Statistics disse que eles “não tiveram efeito perceptível” no total. Então, no cômputo total, vemos que o dado só reforçou a visão de que o mercado de trabalho americano segue firme com um volume de criação de novos postos e salários se expandindo acima dos índices de inflação correntes, indicando que há menos espaço para novos cortes de juros a curto prazo.

Até a última sexta-feira (7), mais de 60% das empresas do S&P 500 já tinham divulgado os seus balanços, sendo que 76% delas apresentaram números melhores do que os esperados pelo mercado. Para esta Weekly, destacamos quatro resultados:

Como de praxe, você pode acompanhar todas essas divulgações diariamente aqui no Blog da Avenue, na página: Resultados Trimestrais – Temporada de balanços nos EUA.

A junção de tarifas com os dados de atividade da economia e os números do mercado de trabalho suavizaram a curva de juros nas últimas semanas. Isso porque vimos os yields dos títulos de dívida americanos de longo prazo (10 anos) cederem nesse período, ao passo que os yields dos títulos de curta duração se mantiveram. Uma forma mais clara de vermos tudo isso é por meio do gráfico abaixo que traz o diferencial entre as taxas dos títulos de 10 e 2 anos:

Fonte: The Daily Shot, 04/fev/2025

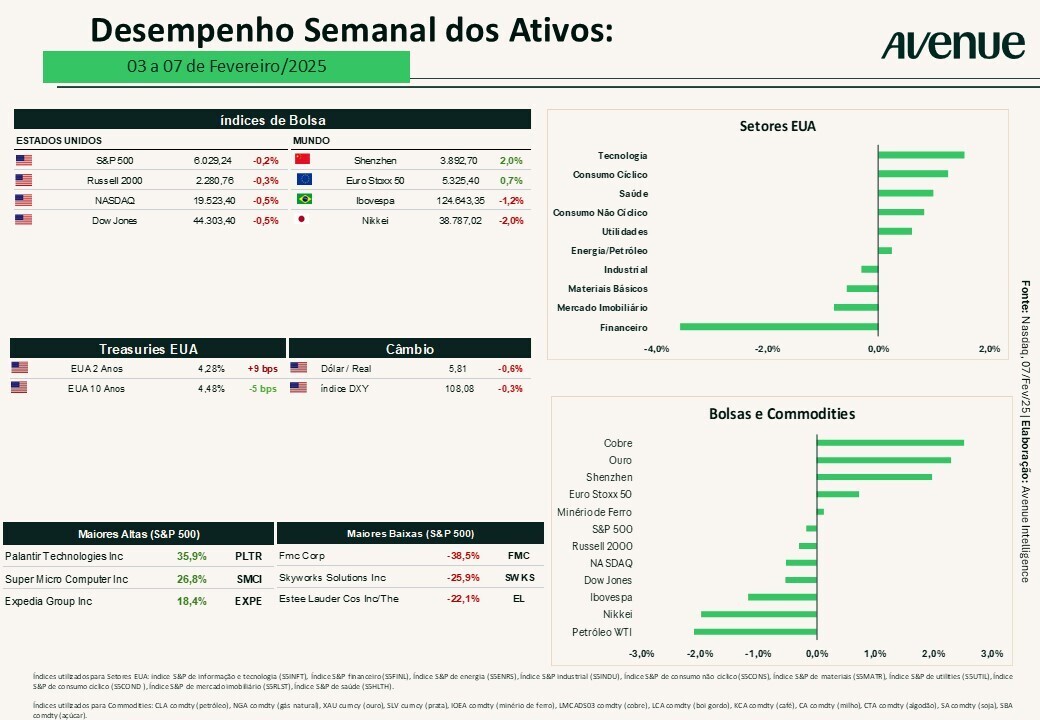

No mercado de ações o foco tem sido os resultados, considerados os principais drivers de performance no ano até aqui.

Veja que algumas decepções com os números de certas big techs geraram impactos negativos em suas ações e, consequentemente, no índice S&P 500 como um todo. Por ora, chama a atenção no gráfico abaixo a melhor performance no ano do Dow Jones (linha vermelha), notadamente um índice composto por empresas de setores mais tradicionais, vis-à-vis o S&P 500 (linha preta) e o Nasdaq Composite (linha azul):

Fonte: TradingView.com, 07/fev/2025

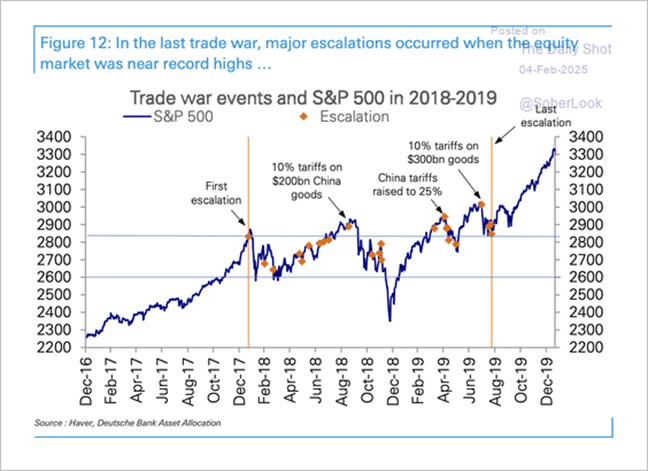

Olhando adiante, a safra de balanço começará a arrefecer nas próximas semanas. Por outro lado, o tema das tarifas segue presente, gerando incertezas no mercado. Não sabemos exatamente como essa questão irá evoluir, mas podemos estudar o passado e entender como o mercado se comportou em momentos semelhantes. Neste sentido o gráfico abaixo é bastante interessante!

Vemos que a escalada das tensões comerciais no primeiro mandato do presidente Trump começou quando o S&P 500 se encontrava perto das suas máximas históricas. Depois disso, sucederam-se diversos momentos de tensões entre os EUA e a China (representados no gráfico pelos pontos em dourado). Não há necessariamente uma causalidade entre as notícias nesse front e as quedas na bolsa americana, com a ressalva de que a queda em 2020 decorre essencialmente dos impactos da Covid na economia e o sentimento dos investidores. Mas, ainda assim, podemos dizer que o impacto prático de tais tensões foi trazer volatilidade para o mercado.

Fonte: The Daily Shot, 04/fev/2024.

Por fim, chamou a atenção do investidor brasileiro a queda recente da taxa de câmbio. Após atingir o pico de cerca de R$ 6,30, vimos a cotação da moeda americana encerrar a semana em R$ 5,76 – uma queda de aproximadamente 8% desde a segunda quinzena de dezembro.

Fonte: TradingView.com, 07/fev/2025

E nesse momento vemos que muitos investidores estão se perguntando se essa é uma mudança de tendência ou algo conjuntural. Em nossa visão parece algo conjuntural, podendo ser explicado por uma série de fatores:

Estes foram os principais fatores conjunturais que identificamos. Perceba que não houve nenhuma mudança mais robusta de cenário. Entendemos que não houve qualquer mudança estrutural que corrobore a persistência de tal movimento. Questões como a situação fiscal brasileira, a deterioração de expectativas de crescimento, a elevação da expectativa de inflação se mantém. Com isso, avaliamos que o momento atual cria uma oportunidade interessante para o investidor com orientação de longo prazo dolarizar parte de sua carteira.

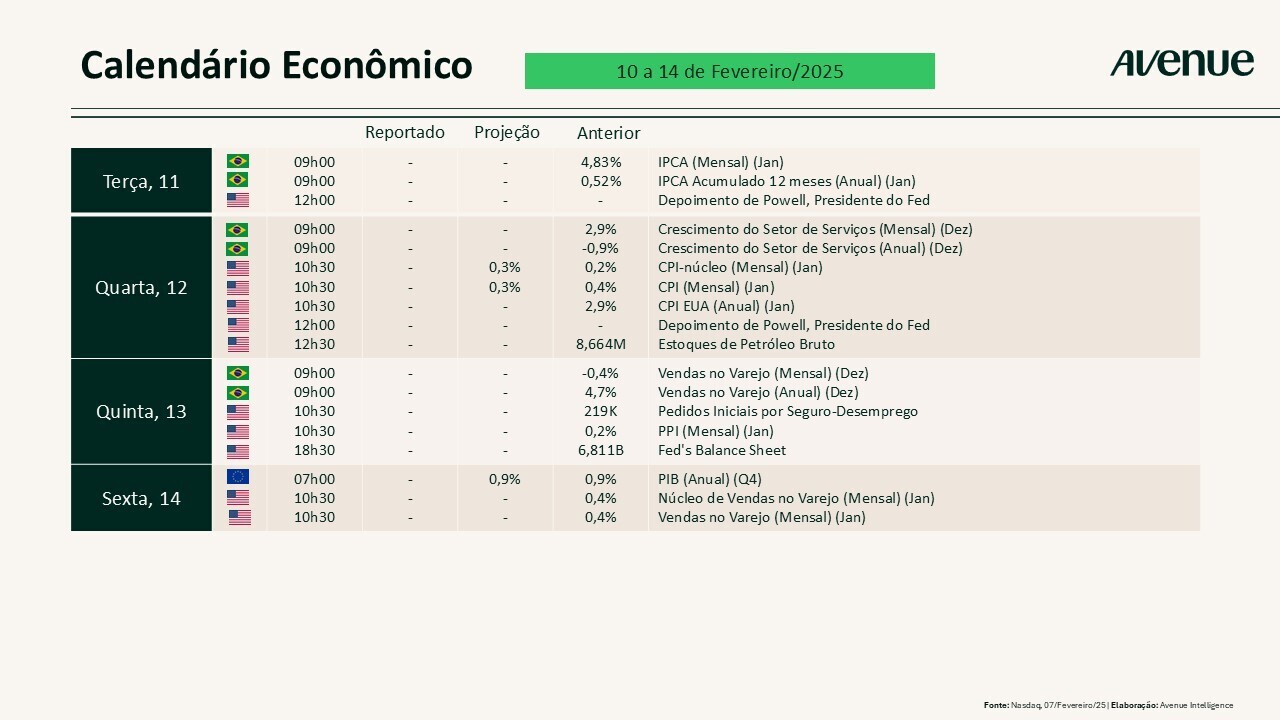

A inflação volta à cena com a divulgação dos dados de preços ao consumidor na quarta-feira (12) e ao produtor no dia seguinte (13). Além destes indicadores, os números de vendas no varejo também são de grande importância para mensuramos o desempenho da economia americana. Confira abaixo a agenda completa para os próximos dias:

E, por fim, veja também o calendário de resultados da semana:

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.