Impactos das tarifas e os movimentos do mercado

07/04/2025

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Antes de iniciar o review da semana, quero convidá-lo para a nossa live mensal sobre o cenário macroeconômico e os seus desdobramentos no mercado, que acontece nesta terça-feira (08/abril), às 19h, com transmissão em nosso canal do Youtube. Te encontro lá!

Antes de adentrar no tema principal desta coluna, convém trazer uma atualização dos indicadores do mercado de trabalho americano divulgados na última semana.

Na terça-feira (1º) saiu o JOLTs, Pesquisa de Vagas de Emprego e Rotatividade de Mão de Obra elaborada pelo Departamento do Trabalho Americano, que trouxe uma leve redução do número de vagas de emprego disponíveis nos Estados Unidos em fevereiro com relação a janeiro, ficando um pouco abaixo do esperado. No entanto, este relatório é considerado um tanto “obsoleto”, uma vez que já tivemos outros dados mais atuais sobre o tema.

Por exemplo, a criação de postos de trabalho no setor privado em março, medida pela ADP, contrariou as estimativas do mercado e contrapôs tanto o cenário quanto os dados que apontavam para uma desaceleração mais forte da economia dos EUA. As empresas americanas criaram 155 mil empregos no mês passado, um belo aumento ante os 84 mil de fevereiro (após revisão positiva) e melhor do que a previsão de consenso do mercado de 118 mil. De acordo com a economista-chefe da ADP, Nela Richardson: apesar da incerteza política e da menor confiança dos consumidores, o resultado é que o número de março foi bom para a economia e para os empregadores de todos os tamanhos (de empresa), ainda que não em todos os setores.

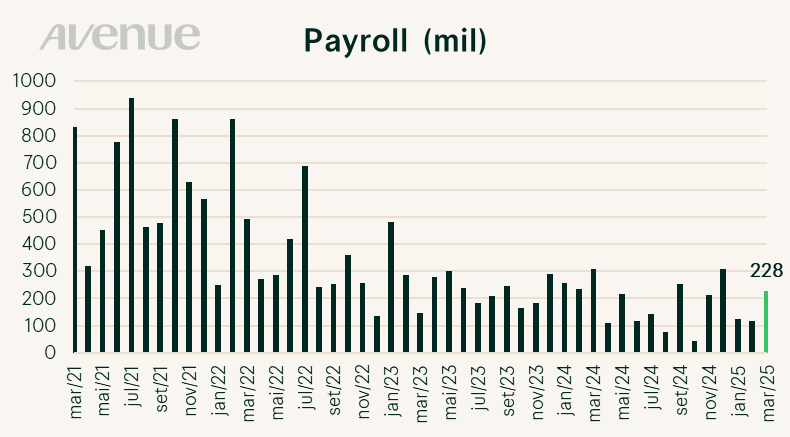

Já na sexta-feira (04) acompanhamos o dado mais importante sobre o mercado laboral. O Payroll apresentou um número de criação de postos de trabalho em março forte e acima do previsto (228 mil versus a expectativa de 137 mil). Por outro lado, a taxa de desemprego divulgada foi maior do que a esperada (4,2% versus 4,1% esperado) e ficou acima do mês anterior. Os salários cresceram um pouco menos do que era estimado (3,8% ante 3,9% esperados) e tivemos a revisão para baixo do número de postos de trabalho do mês anterior (de 125 mil para 117 mil) e de janeiro. Em linhas gerais, vimos um relatório com números fortes, mas com alguns destaques negativos.

Fonte: Bloomberg (elaboração Avenue)

Portanto, olhando para os dados econômicos da semana, tivemos números melhores do que os esperados, refutando a ideia de uma desaceleração mais forte da economia. Além dos indicadores de emprego, o PMI da indústria e dos serviços também veio acima do esperado, com aumento das encomendas à indústria e menos pedidos de auxílio-desemprego. Por ora, os dados da economia real não corroboram a precificação e os impactos que temos observado no mercado.

Sem sombra de dúvidas, o grande evento da semana foi o Liberation Day, que catalisou uma deterioração ainda maior nas expectativas dos agentes.

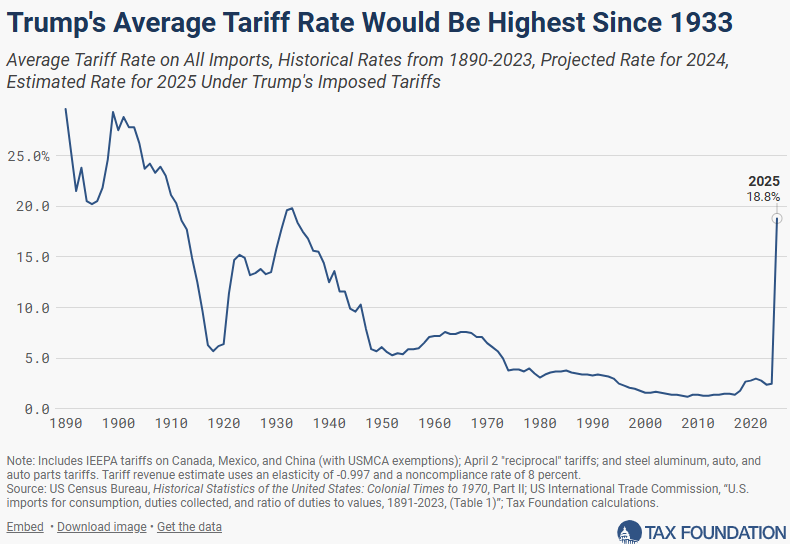

Em suma, o governo Trump anunciou uma tarifa básica de 10% para todos os países, com entrada em vigor já no último sábado (05/abril). Além disso, foram anunciadas tarifas que, em média, equivalem a metade das cobradas aos produtos americanos, de acordo com os números apresentados pela Casa Branca.

Fonte: The White House on X, 02/abr/2025

Podemos dizer que tivemos um mix de tarifas mínimas, com questões de reciprocidade sendo levadas em questão. Como resultado, veremos um salto no número da tarifa efetiva cobrada pelos EUA aos parceiros comerciais. Segundo estimativas da Tax Foundation, a tarifa média sobre todas as importações aumentará de 2,5% (em 2024) para 18,8% – a maior taxa média registrada desde 1933.

Não obstante, no dia seguinte, tanto as expectativas de uma possível flexibilização das regras quanto os receios de possíveis retaliações se acentuaram ainda mais após o governo chinês anunciar a implantação de tarifas aos produtos americanos.

Refletindo a imposição de tarifas e a percepção de uma escalada ainda maior das tensões comerciais, os mercados foram rápidos e intensos para embutir tais temores nos preços dos ativos.

O índice VIX, de volatilidade, saltou…

Fonte: Tradingview.com VIX, 04/abr/2025

…e os ativos de risco tiveram uma forte queda.

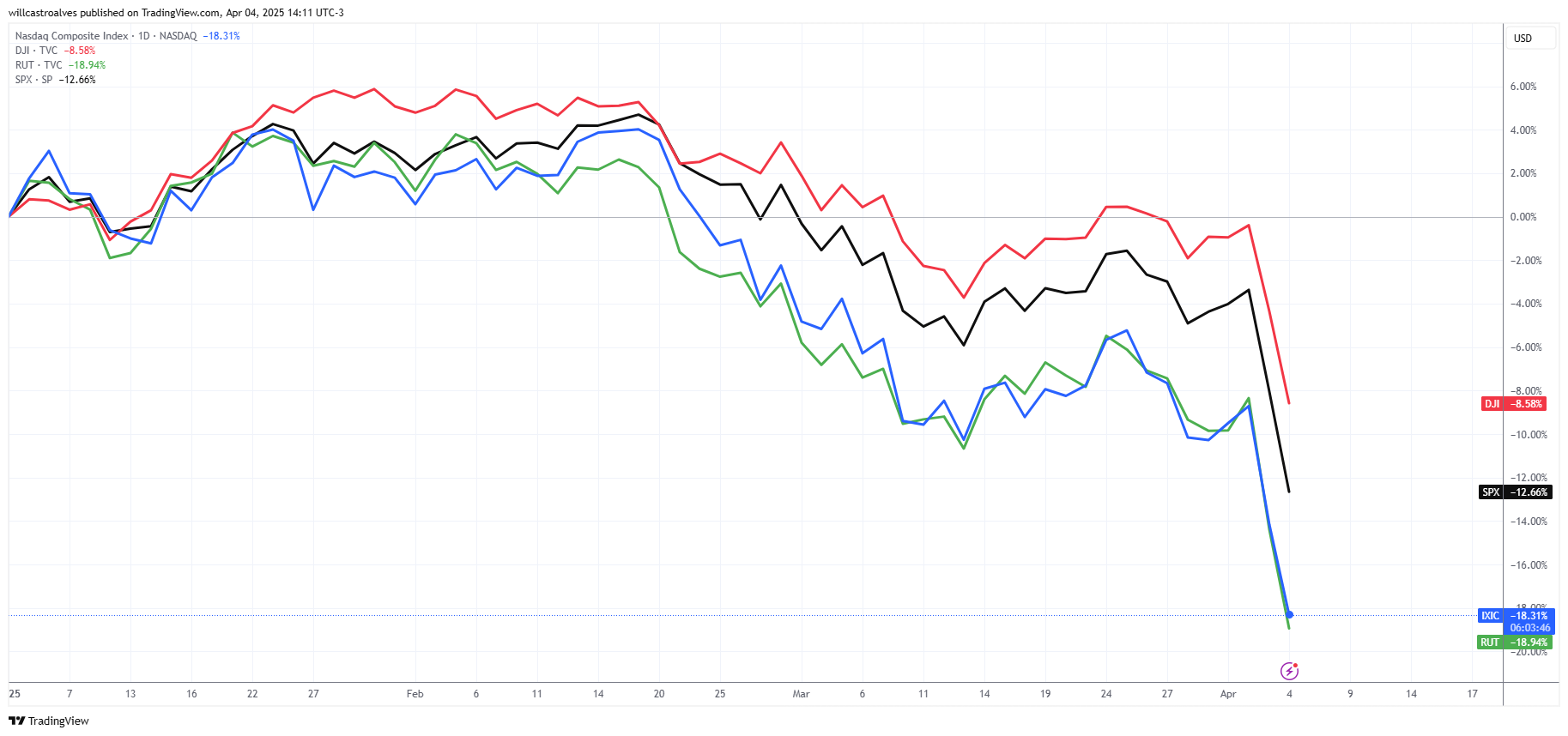

Abaixo podemos ver a performance ao longo do ano dos principais índices americanos: Dow Jones (linha vermelha), S&P 500 (linha preta), Nasdaq (linha azul) e Russell 2000 (linha verde):

Fonte: Tradingview.com SPX, IXIC, DJI, RUT, 04/abr/2025

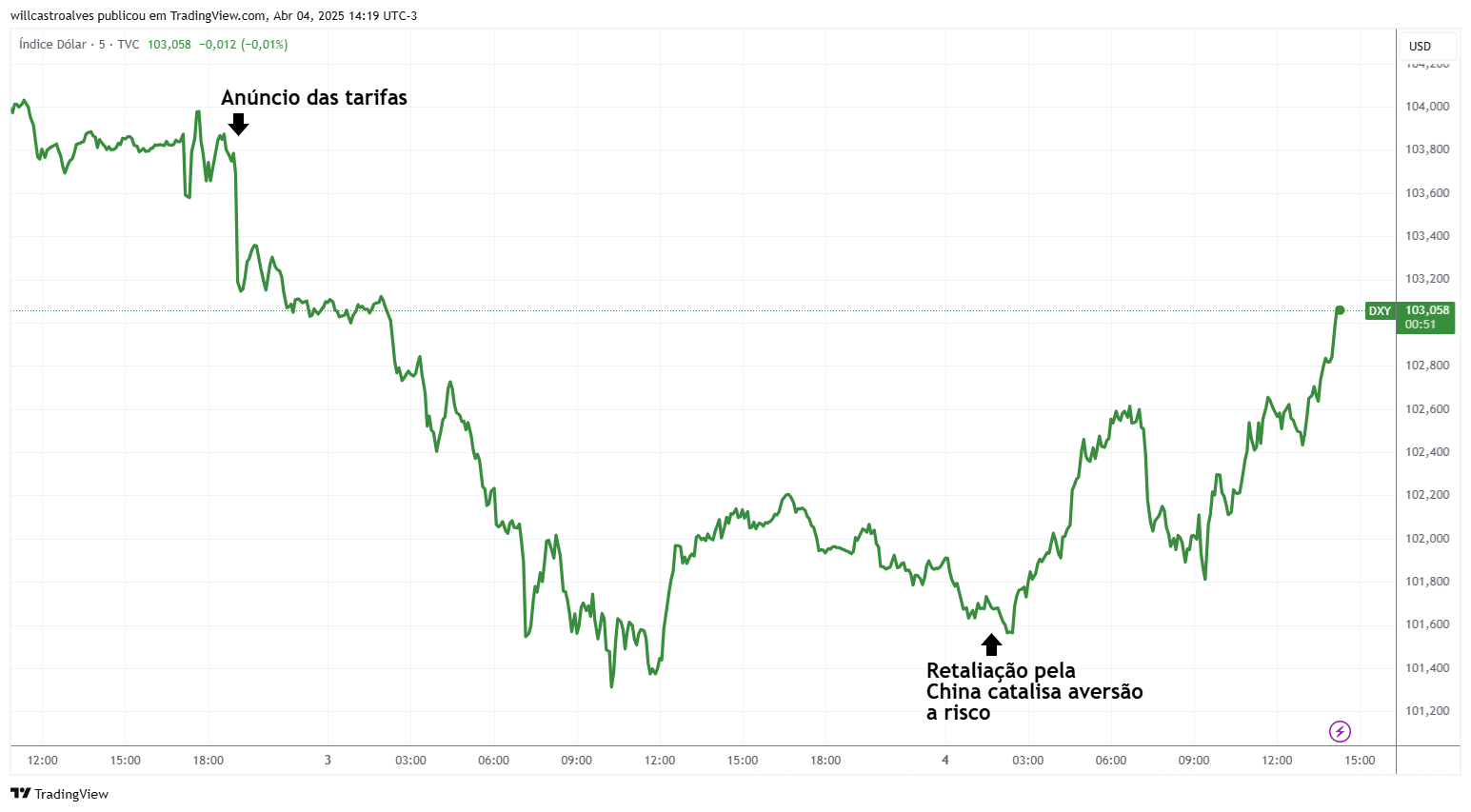

O dólar perdeu força em um primeiro momento, refletindo a expectativa de uma atividade mais fraca na economia americana, mas logo em seguida se recuperou, com o movimento de aversão a risco dominando e os investidores fugindo dos ativos de risco e buscando a segurança na moeda americana. O gráfico abaixo apresenta o desempenho do índice dólar durante a semana:

Fonte: Tradingview.com DXY, 04/abr/2025

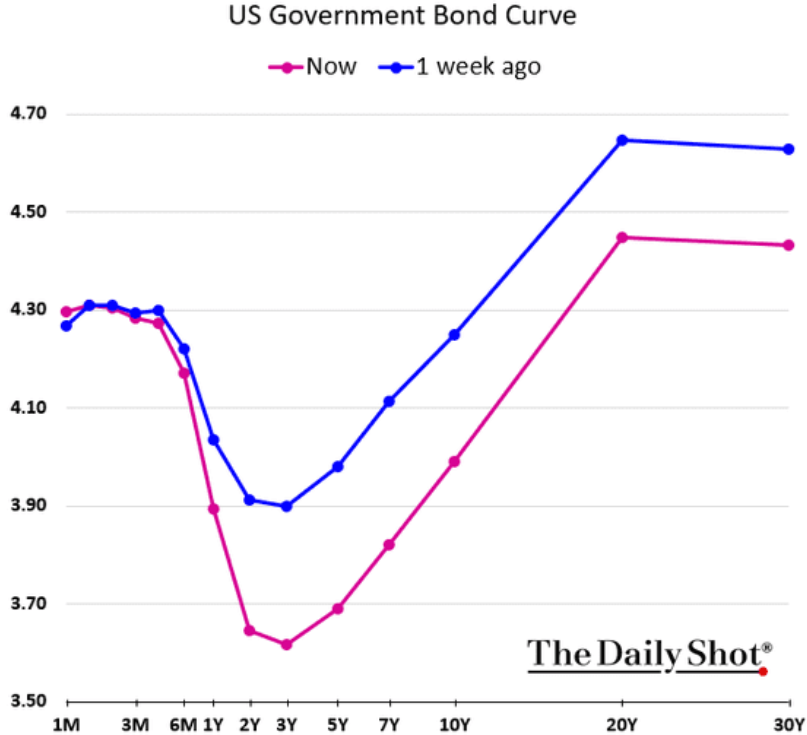

Tal racional é igualmente válido para explicar a forte queda dos yields dos títulos de dívida americano. O gráfico a seguir compara os yields das últimas duas semanas (após o fechamento de quinta-feira, 03 de abril), evidenciando a queda em todos os vértices. O que vemos aqui é um típico movimento de flight to quality (fuga para a qualidade), com os investidores buscando segurança em títulos do governo americano. Por tabela, o aumento da demanda eleva os preços desses títulos, o que por sua vez reduz o yield oferecido ao novo comprador.

Fonte: The Daily Shot, 03/abr/2025

Por fim, a percepção de uma forte desaceleração global aliada à notícia de que a OPEC+ pretende manter os aumentos de produção estimados (leia mais em OPEC+ unexpectedly speeds up oil output hikes, oil drops | Reuters) gerou uma forte queda no petróleo – abaixo temos o gráfico do petróleo WTI com o recorte temporal desde o fechamento de quarta-feira (02), quando foram anunciadas as tarifas americanas.

Fonte: Tradingview.com CL1!, 04/abr/2025

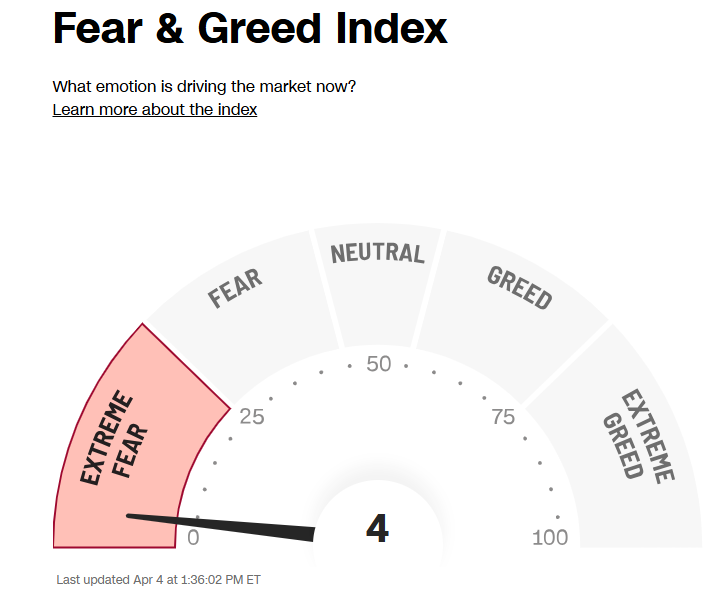

Racionalidade de lado. Em nossa visão, está claro que o mercado entrou no modo de pânico, medo extremo e total aversão a risco. Nesses momentos, estimar mudanças ou reversão de sentimento nos parece perda de tempo e um exercício de prognósticos de baixa ou nenhuma capacidade probabilística de acerto.

Fonte: CNN Fear and greed Index, 04/abr/2025

O que queremos dizer com isso?

Que os mercados não parecem reagir dentro de um espectro de racionalidade e, portanto, tudo é possível… desde novas quedas até uma recuperação de curto prazo, dada a forte queda acumulada em pouco tempo. E prever isso nos parece impossível ou ainda um simples exercício de achismo.

Recessão? Como sempre, os agentes de mercado buscam se antecipar ao que pode vir a acontecer no futuro. Em suma, o advento das tarifas e a resposta chinesa na sexta-feira (04) catalisaram os receios de que teremos uma forte contração na atividade em nível global, oriunda de três vetores:

Sobre isso, o J.P. Morgan indicou que os seus modelos sugerem a elevação da probabilidade de recessão da economia americana para 60%. Essas políticas, se mantidas, podem levar a economia dos EUA e possivelmente a economia global à recessão neste ano, escreveu Bruce Kasman, chefe de pesquisa econômica global, em uma nota divulgada pela instituição (saiba mais em JPMorgan raises recession odds for this year to 60% | CNBC).

Precificação atual. Entendemos que o mercado passou a precificar um cenário não mais de stagflation, como vínhamos comentando, mas sim de uma recessão nos EUA, capaz de gerar impactos significativos em todo o globo. Ademais, nos parece que este quadro de forte aversão a risco se solidifica com a percepção de que tais tarifas serão definitivas, com pouco espaço ou margem de negociação, e que o caminho natural será o da retaliação e não o da cooperação e/ou negociação.

E é claro que o mercado foi rápido em reprecificar os ativos frente a essa nova realidade.

A questão que nos salta aos olhos é buscar enxergar quais são as assimetrias existentes hoje no mercado e o quão pior pode ficar o cenário prospectivo vis-à-vis o quanto podemos ter de novidade que refutem esse cenário tão dantesco. Em outras palavras, o mercado não está dando o benefício da dúvida de que eventualmente os países poderão cooperar… de que eventualmente a economia poderá surpreender a todos positivamente… e de que talvez o impacto esperado não se concretize.

Não há como estimar as probabilidades disso, mas parece haver uma assimetria com o mercado precificando cada vez mais o pior cenário possível – que, caso não se concretize, poderá mudar de uma hora para a outra essa precificação observada recentemente.

Aproveitar o momento? Recomendamos que o investidor mantenha a consistência em seus investimentos, permanecendo fiel aos seus objetivos e coerente quanto ao seu perfil. Por isso, ressaltamos a importância de uma carteira estrutural que não mude ao sabor das nuances de mercado.

Ainda assim, para aqueles que muitas vezes consideram a cotação do dólar como um vetor importante para os seus aportes e o envio de recursos para o exterior, a boa notícia é que o dólar caiu frente as máximas atingidas no fim de 2024. E para aqueles que reclamavam que a bolsa americana andava muito cara, agora tivemos uma correção de preços.

Bem… não sabemos o que o futuro nos reserva, mas o que a história no ensina é que os momentos de medo, paúra e aversão a risco passam e que o mercado tende a premiar o investidor que aceita tomar certos riscos.

Reforço aqui o convite para você participar da live que faremos no dia 08 de abril, ocasião em que vamos conversar mais sobre todos esses assuntos.

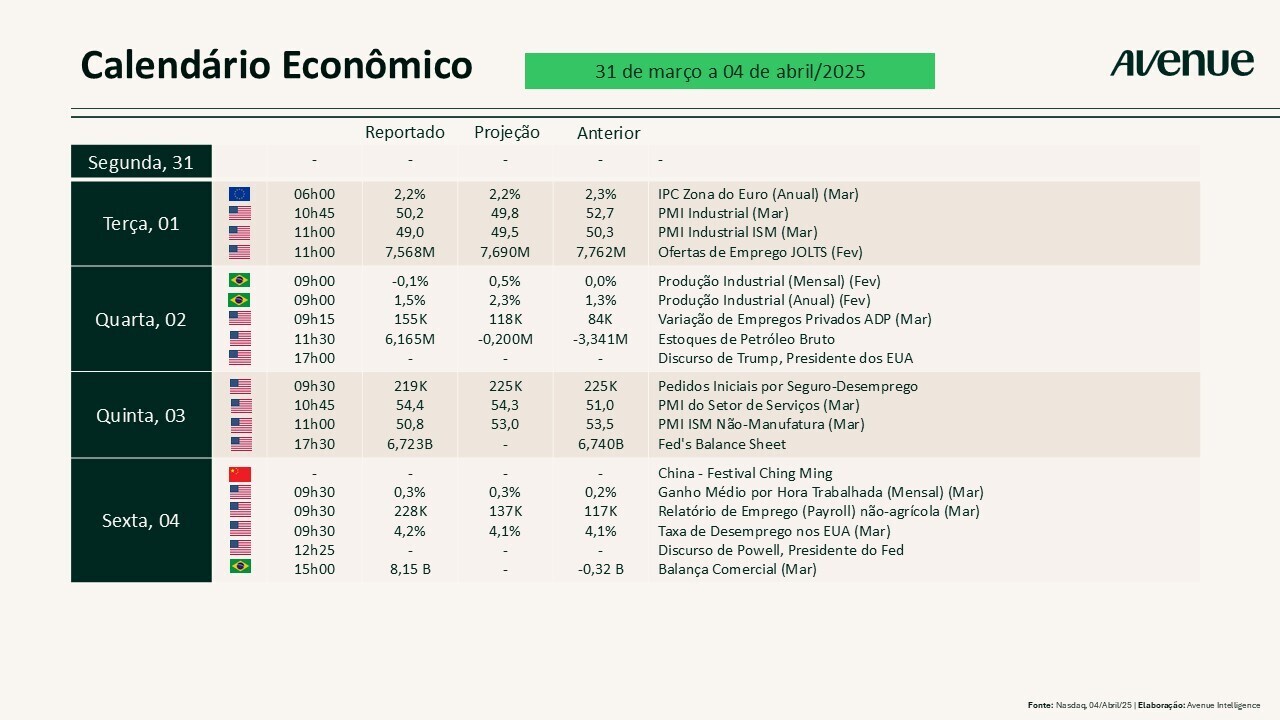

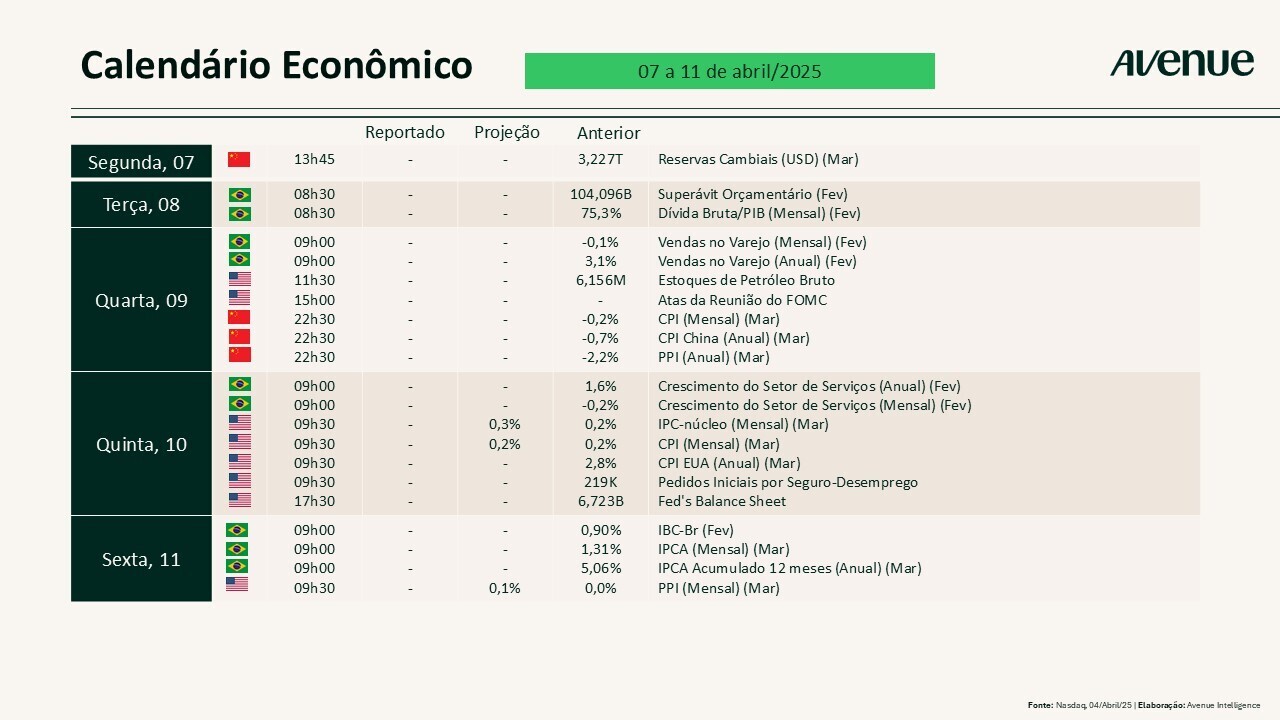

Para esta semana, no campo dos dados econômicos, os números da inflação estarão em foco.

Por fim, também acompanharemos a divulgação da ata da última reunião do FOMC (comitê de política monetária americana), realizada no dia 19 de março, que pode trazer insights relevantes sobre o cenário de juros.

Veja abaixo a agenda completa dos próximos dias:

E além da agenda econômica, teremos o pontapé inicial da safra de balanços do primeiro trimestre de 2025, com os bancos americanos reportando os seus números nesta sexta-feira (11).

Confira abaixo o calendário de resultados programados para a semana:

Na página Resultados Trimestrais – Temporada de balanços nos EUA você encontra a cobertura completa dos resultados analisados pelo nosso time de especialistas. Se eu fosse você, salvava esse link na lista de favoritos do seu navegador agora mesmo.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.