Rússia X Ucrânia e a queda do dólar

28/02/2022

28/02/2022

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

28/02/2022

Essa semana assistimos mais um triste capítulo na história mundial, com a Rússia invadindo e atacando a Ucrânia. Cenas que não temos como justificar, em pleno ano de 2022, após termos recém-saído de uma pandemia que afetou e gerou a morte de milhares de pessoas. Triste, realmente.

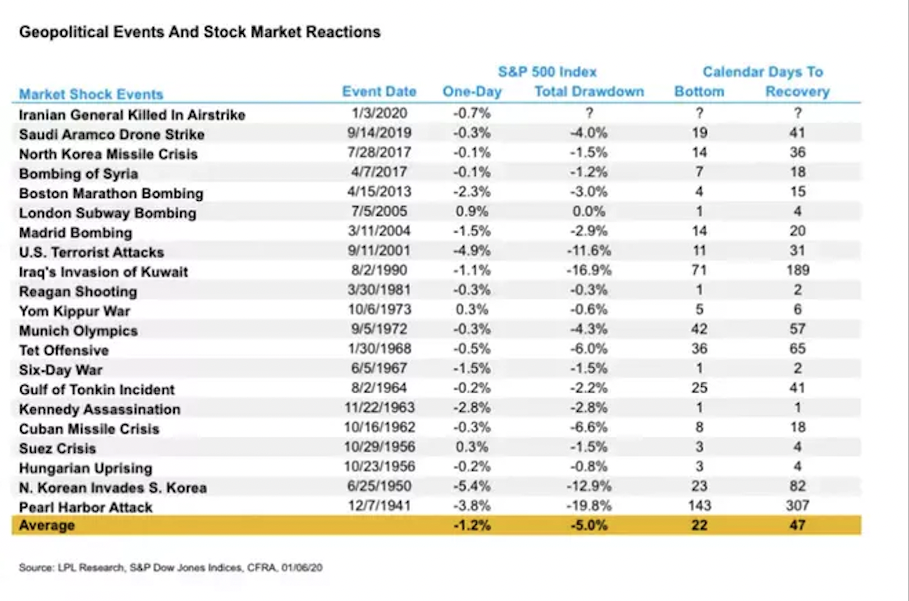

Mas meu olhar aqui recai, como sempre, sobre os impactos desses fatos no mercado. Não quero que isso soe como desumano, mas a realidade é que o mercado já aprendeu, de certa forma, a conviver com conflitos. Afinal, ao logo da história já tivemos diversos. Nesse sentido, a tabela abaixo resume o comportamento do mercado americano (medido pela variação do S&P 500) em diferentes períodos e conflitos.

Não vou fazer nenhuma conclusão, apenas uma leitura do momento. Penso que o cenário é muito incerto e, face os recentes acontecimentos (sanções e avanços russos pela Ucrânia), é possível sim que as tensões possam escalar. Nesse cenário, a volatilidade vista no mercado na quinta-feira (24/02), parece ser a nova tônica até que tenhamos algum desfecho nessa situação. A boa performance dos ativos de tecnologia naquele dia surpreendeu e foi atribuída a percepção de que uma guerra deve contrair expectativas de crescimento e, com isso, retirar pressão sobre o FED para que este aumente os juros mais rapidamente. Essa é uma leitura inicial, preliminar e que pode ser dissipada.

Colocando um pouco de opinião. Penso que momentos de volatilidade, como esse, podem ser aproveitados por investidores que tenham um perfil mais agressivo para aportes de uma parcela pequena de seu capital (alocação tática) em eventuais oportunidades. Por outro lado, não deve ser momento de mudar estruturalmente sua carteira. Cuidado para não operar na emoção. Warren Buffet sempre nos ensina, em diversas de suas falas, que investir não deve ser algo emocionante.

Sobre a guerra e seus impactos, fizemos uma live que ficou gravada. Convido você a assisti-la através desse link. Nela abordei as origens da disputa sob o ponto de vista geopolítico, econômico e na questão do gás. Falei ainda dos impactos nos mercados e comentei algumas possíveis conclusões.

Caso você prefira, baixe aqui os slides que usei na apresentação.

Indo adiante…

POR QUE O DÓLAR ESTÁ CAINDO E ATÉ ONDE ISSO VAI?

Uma outra questão fundamental quando falamos em investir globalmente se refere ao dólar e ao seu preço – ou seja, sua cotação.

Um ponto, mais conceitual, que sempre gosto de trazer se refere a ideia de que o dólar oscila. Ora, seu eu lhe perguntar: quanto vale um peso mexicano, ou 1 rand sul-africano, ou 1 rúpia indiana, você saberia me dizer sem olhar no celular? Provável que não. Da mesma forma que se eu perguntasse a um mexicano, um africano ou indiano, quanto vale 1 real, eles provavelmente não saberiam. Agora se perguntasse para você e esses mesmos sujeitos quanto vale 1 dólar, todos teriam uma resposta ainda que aproximada em suas moedas. Portanto, o que varia não é o dólar e sim as outras moedas – em especial a de países emergentes como Brasil, México, África do Sul e Índia.

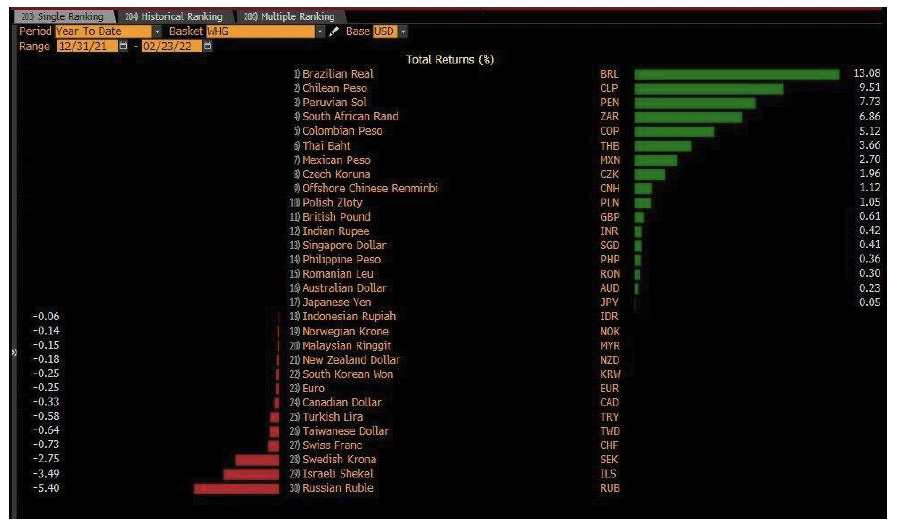

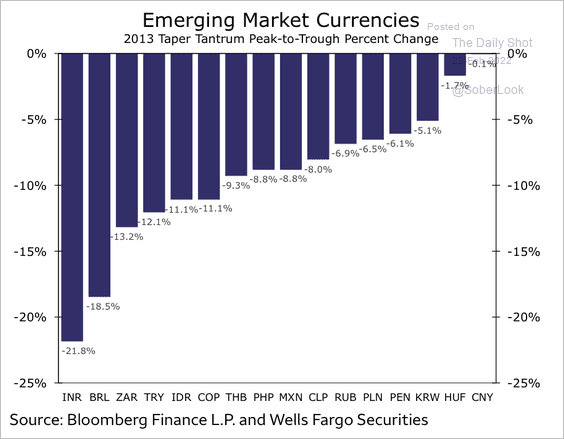

Valorização do real. O que explica isso? Pois bem, estamos vendo uma valorização do real frente ao dólar, tanto que o real se tornou destaque em termo de performance comparativamente aos seus pares:

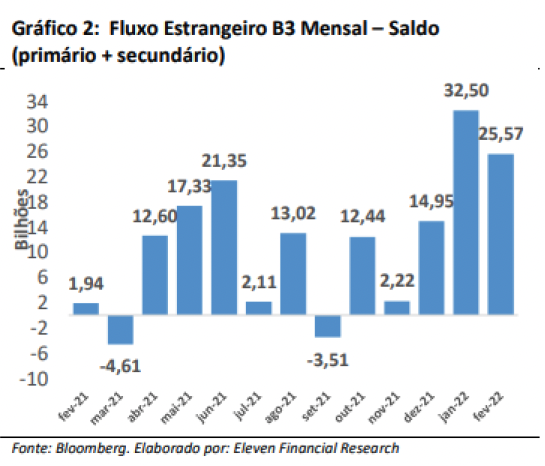

E qual a razão disso? A meu ver simples: fluxo. Tivemos um fluxo muito grande de investimentos estrangeiros no Brasil este ano. Basicamente tivemos uma entrada de recursos estrangeiros todos os dias do ano. No acumulado, já foram R$58,07 bilhões até o dia 24/02. Se mais dólares entram, a cotação da moeda é pressionada.

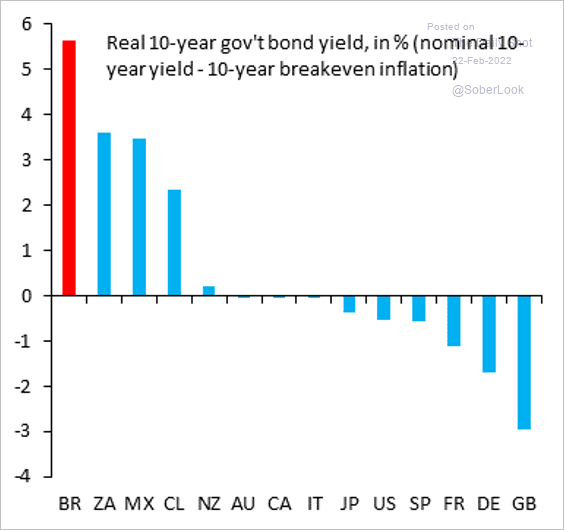

E qual é a justificativa para essa entrada de recursos? Ao meu ver a explicação está nos juros brasileiros. Poucos países do mundo oferecem hoje uma remuneração ao capital tão elevada quanto o Brasil. O gráfico abaixo compara o yield dos títulos brasileiros com o yield dos títulos de outros países.

Até onde vai esse fluxo? Ao longo desse ano devemos ver mais bancos centrais pelo mundo elevando seus juros para conter inflação. Seria algo semelhante ao que acontece no Brasil, mas com uma velocidade maior que nos países desenvolvidos. Logo, esse diferencial de juros tende a permanecer.

No entanto, penso que existem alguns fatores que podem limitar essa valorização:

(i) Estruturalmente não tivemos mudanças significativas no Brasil e isso deve gerar um piso para o dólar. O último Boletim Focus aponta para um crescimento de PIB de 0,3% e uma inflação de 5,56%, ao passo que as perspectivas de crescimento para economia americana são maiores. Segundo o Conference Board se estima 3,5% e uma inflação de 4,4%. Economicamente falando, países que crescem mais e controlam melhor sua inflação tendem a ver sua moeda valorizando. Nesse quesito, os EUA parecem mais bem posicionados.

(ii) Temos um ano eleitoral pela frente e é possível estimar ou imaginar uma maior volatilidade no câmbio em decorrência das expectativas dos agentes ao desfecho dessas eleições.

(iii) Olhando para o passado, no último momento em que tivemos a ocorrência de um tapering (banco central americano reduzindo seu balanço), o real foi uma das moedas de pior desempenho.

(iv) Por último, penso que os acontecimentos dessa semana mostram o quão voláteis pode ser o comportamento de moedas dos países emergentes. Veja que o ataque russo à Ucrânia injetou volatilidade e incerteza no mercado e foi rapidamente precificado em um salto do dólar frente ao real. Veja que a moeda salta R$0,15 em cerca de apenas 24 horas.

Claro que não sabemos o desfecho desse conflito, tampouco de eventos de volatilidade vindouros. Por isso, entendo que o investidor que queira e precise dolarizar parte do seu patrimônio deve aproveitar essa janela de oportunidade.

Para mais informações e análises como essa, me sigam nas redes sociais – Twitter e Instagram.

Aquele abraço,

WILLIAM CASTRO ALVES

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.