Fed corta os juros em 50 bps

18/09/2024

18/09/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

18/09/2024

O mercado já esperava o corte de juros, com a dúvida sendo sobre sua magnitude. O Banco Central dos Estados Unidos reduziu a taxa básica de juros em 0,5%, para um intervalo entre 4,75% e 5,00%.

Fonte: Trading Economics – 18/set/2024

Estimativas, Dot Plot e Comunicado. Junto ao tradicional comunicado, o Fed publicou as suas novas estimativas macroeconômicas e o seu Dot Plot, com as expectativas de taxa de juros dos 19 membros do comitê.

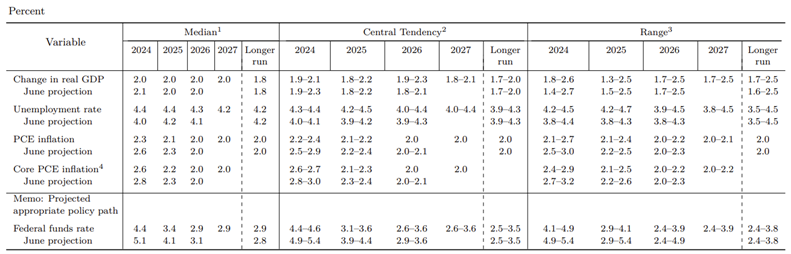

No que diz respeito as estimativas, vimos que o Fed espera um crescimento do PIB de 2,0%, para 2024, 2025, 2026 e 2027. A projeção ajustou o crescimento para 2024 de 2,1% para 2,0% se compararmos com junho. A expectativa de taxa de desemprego para 2024 foi ajustada para 4,4% desde 4,0% nas estimativas de junho. O desemprego esperado para 2025 e 2026 é de 4,4% e 4,3%, respectivamente, também ajustados para cima por 0,2pp. Quanto à inflação, o FED espera 2,3% para o PCE no final de 2024 e no núcleo 2,6%. Essa projeção veio 0,2pp frente a última estimativa do Fed. A projeção de taxa de juro terminal para 2024, 2025, 2026 e 2027 é agora de 4,4%, 3,4%, 2,9% e 2,9% respetivamente. A taxa terminal de longo prazo subiu de 2,8% para 2,9%.

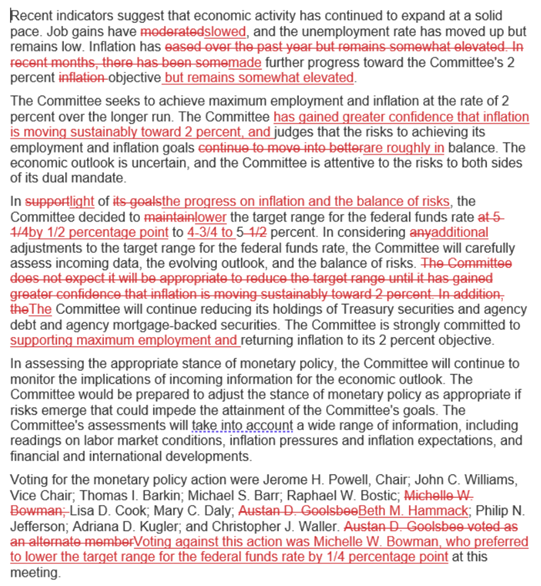

No comunicado o Fed fez várias alterações de linguagem utilizada, tanto no que diz respeito ao emprego como em relação a inflação, naquele que foi um comunicado considerado dovish. O FOMC falou de um mercado de trabalho em “desaceleração”, no que antes chamava de “moderação” e de forma mais veemente sobre o progresso já feito quanto à meta de inflação de 2%. Foi também acrescentado no comunicado o comprometimento do Fed com o seu mandato de pleno emprego. A decisão não foi consensual; membro Bowman votou contra a decisão tendo favorecido um corte de 25bps. É a primeira decisão dissidente do FOMC desde 2005.

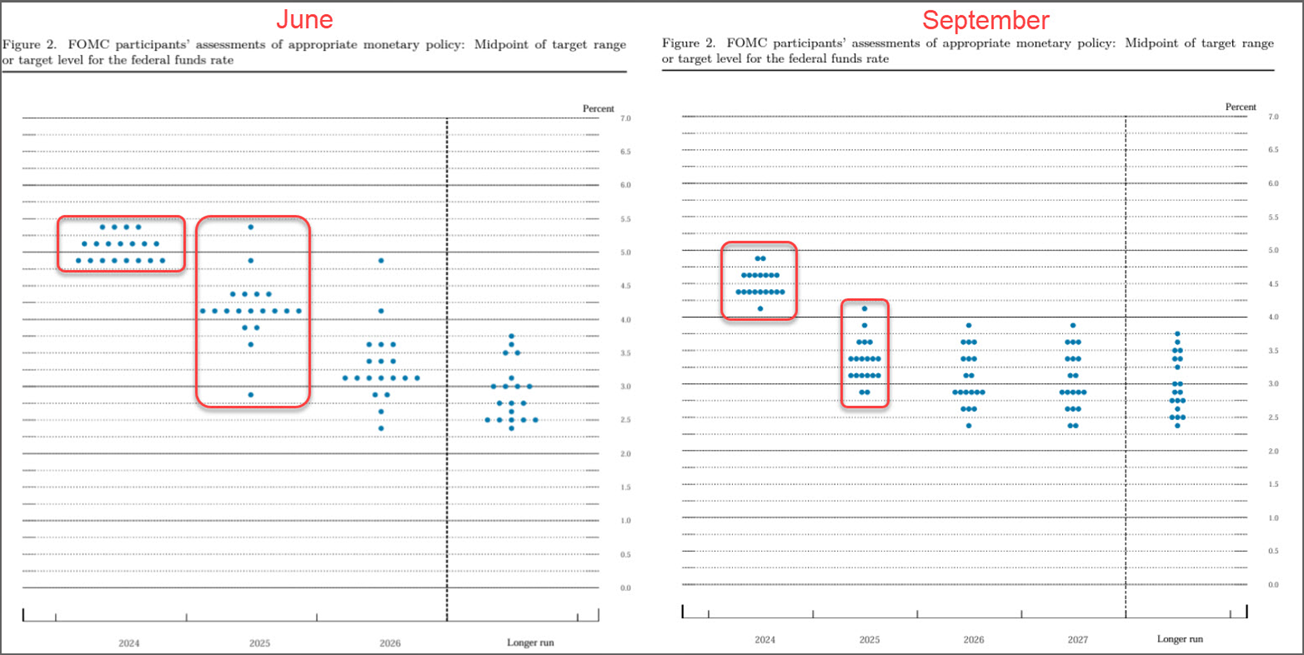

No Dot Plot, 10 dos 19 membro do Fed esperam que até ao final do ano ainda vejamos mais 50bps de cortes. A mediana aponta também para mais 100bps de cortes em 2025. Há longa dispersão nas expectativas de taxa de juro para 2025, 2026, 2027 e para a taxa terminal de longo prazo.

O corte de 50bps acabou por surpreender parcialmente alguns operadores do mercado. Ainda assim, a leitura é a de que o Fed optou por se antecipar, e tentar uma abordagem de gestão de riscos, tentando não ficar atras da curva ou aguardar por uma maior deterioração do mercado de trabalho para cortar juro numa maior magnitude.

Will Castro Alves

Estrategista Chefe da Avenue

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.