Estímulos na China, Inflação em baixa e Bolsa nas máximas

30/09/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Do ponto de vista econômico, abrirei esta coluna destacando três importantes eventos ocorridos na última semana.

Primeiramente, começarei falando do governo chinês, que apresentou diversas iniciativas de apoio à economia nacional, tais como: redução de diferentes taxas de juros da economia, inclusive as de hipoteca para benefício do mercado imobiliário; capitalização de fundo para suporte ao mercado de ações; limitação para a construção de novos projetos residenciais a fim de evitar sobreoferta; dentre outras. Existe ainda a expectativa de que o Ministério das Finanças chinês realize uma grande emissão de títulos soberanos, em torno de 2 trilhões de yuans (US$ 284 bilhões), com o direcionamento dos recursos para ações de estímulo ao consumo e auxílio aos governos locais para negociação de dívidas públicas (fonte).

Contextualizando o impacto deste anúncio para o mundo, este foi o maior pacote de medidas de suporte à economia do país, desde a pandemia e o movimento dos índices acionários chineses – vide gráfico abaixo do Shangai Composite (linha preta) e do Hang Seng de Hong Kong (linha vermelha). Além disso, como comentarei logo mais, tais programas também tiveram reflexo na cotação do dólar frente ao real.

Para quem quiser saber mais sobre este assunto, indico a leitura destas duas matérias: China’s central bank unveils most aggressive stimulus since pandemic | Reuters; Xi Holds Surprise Politburo Meeting to Discuss China Economy With Top Leaders – Bloomberg.

Fonte:Tradingview.com 27/set/2024

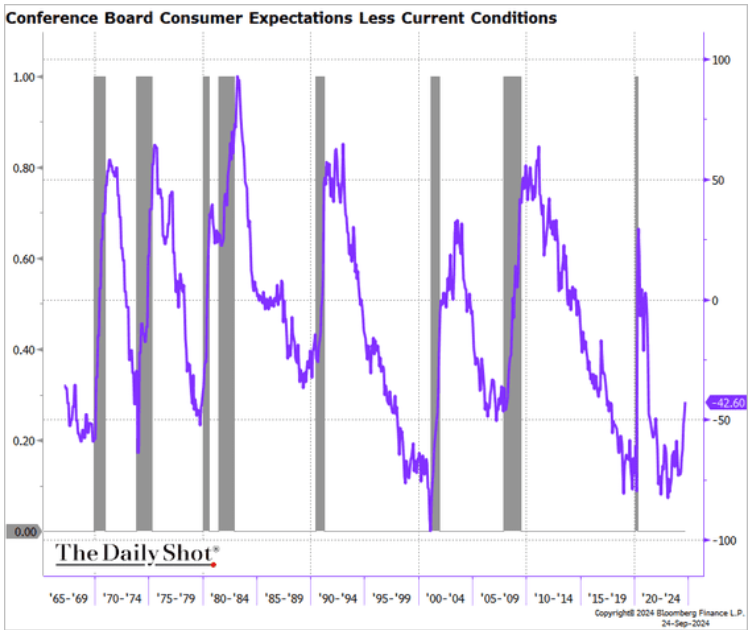

Queda na confiança do consumidor. Na terça-feira, o Conference Board divulgou o seu índice de confiança do consumidor, que apresentou a maior queda dos últimos três anos, registrando o maior declínio mensal desde agosto de 2021. O indicador caiu para 98,7 em setembro, ficando bem abaixo dos 103,3 em agosto e dos 105,6 esperados pelo mercado.

Segundo Dana Peterson, economista-chefe do Conference Board, “as avaliações dos consumidores sobre as condições atuais dos negócios tornaram-se negativas, enquanto as opiniões sobre a situação atual do mercado de trabalho diminuíram ainda mais. Os consumidores também estão mais pessimistas sobre as condições futuras do mercado de trabalho e menos positivos sobre as condições futuras dos negócios e a renda futura” – fonte.

E, visto que as atenções gerais têm recaído sobre as condições do mercado de trabalho, um outro dado também chamou bastante a atenção dos analistas: a percepção por parte dos consumidores/trabalhadores de uma maior dificuldade na busca por empregos, como revela o gráfico abaixo.

Fonte: The Daily Shot 25/set/2024

Uma análise interessante que pode ser feita a partir dos dados de confiança se refere ao spread (diferença) entre as expectativas dos consumidores diante das condições futuras e atuais da economia. Tal qual observado no gráfico abaixo, essa diferença tem se recuperado, com o consumidor enxergando a situação futura da economia como potencialmente melhor do que a atual. Essa discrepância tende a atingir máximas durante recessões, quando obviamente a situação do momento é de fato ruim. A questão é que esse é um padrão normalmente visto no início das recessões.

Fonte: The Daily Shot 25/set/2024

Como sempre, vale frisar que não existe indicador infalível. Em outros momentos já testemunhamos comportamentos muito similares ao atual em que não tivemos necessariamente uma recessão. Ainda assim, cabe o registro para mantermos estes dados no radar.

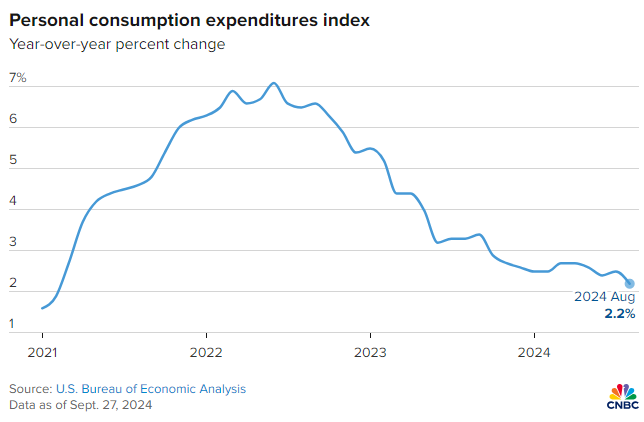

Inflação. Por último, mas de extrema importância, tivemos ainda a divulgação do PCE, índice de inflação mais acompanhado pelo Fed, que mostrou uma inflação levemente abaixo da esperada em agosto. O indicador subiu 0,1% no mês, resultando em uma taxa de inflação de 2,2% no acumulado de 12 meses, permanecendo abaixo dos 2,5% registrados em julho. Quando olhamos para o seu núcleo, excluindo alimentos e energia, vemos que os preços subiram 0,1% no mês e atingiram a marca de 2,7% em 12 meses.

Dessa forma, podemos fazer uma leitura positiva dos números, que apontam para uma trajetória benigna dos índices de inflação, parecendo cada vez mais próximos da meta de 2% do Banco Central americano. Por outro lado, o relatório do PCE também revelou uma desaceleração nos dados de consumo e renda pelas famílias. Isso porque a renda pessoal aumentou 0,2% no mês, enquanto os gastos aumentaram 0,2%, contrastando com as expectativas de aumentos de 0,4% e 0,3%, respectivamente.

Renda Fixa. Em geral, tivemos uma semana de altos e baixos nos yields dos títulos de dívida americanos, sem sinais de uma tendência definida. Bem, justiça seja feita, vale pontuar que já vimos muitas vezes as expectativas de cortes futuros de juros serem embutidas nos yields e, agora, percebemos que o mercado está digerindo os dados com o intuito de entender até que ponto a precificação feita está correta. Para melhor ilustrar essa trajetória, abaixo podemos conferir o gráfico das curvas de juros de 2 (linha azul), 10 (linha preta) e 30 anos (linha vermelha).

Fonte: Tradingview.com 27/set/2024

Os últimos dados de inflação e de consumo divulgados reforçaram ainda mais a visão dominante no mercado da continuidade do ciclo de cortes de juros nos EUA e a expectativa de uma mudança no foco do Fed do combate à inflação, que parece bem direcionada para o retorno à sua meta, para a evolução dos dados do mercado de trabalho.

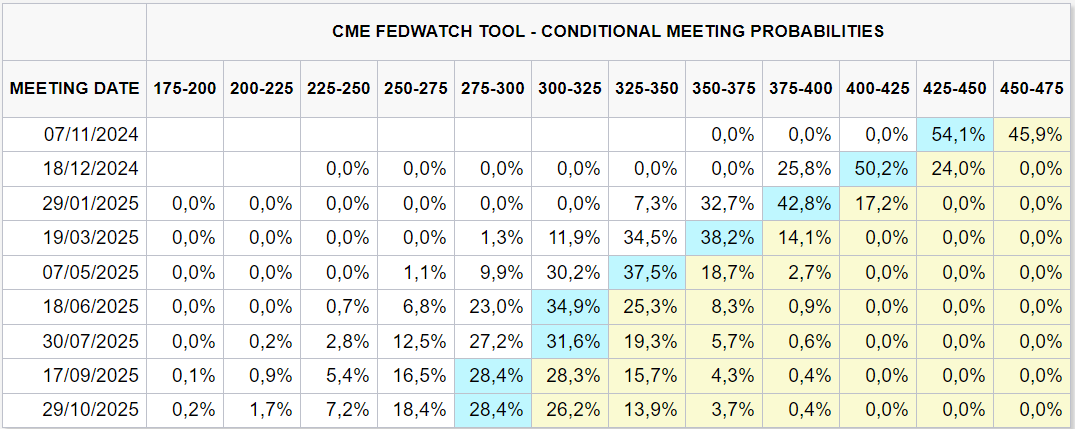

Em relação aos juros, avaliamos como prematuras as apostas de cortes mais agressivos já para a próxima reunião do Comitê Federal de Mercado Aberto do Fed (FOMC) em novembro, no entanto notamos que o mercado parece bem dividido a respeito – segundo ferramenta do CME Group, as apostas do mercado são de cerca 54% de chances para um corte de 0,50 p.p. e de 46% para um corte de 0,25 p.p.

Fonte: CME FedWatch Tool 27/set/2024

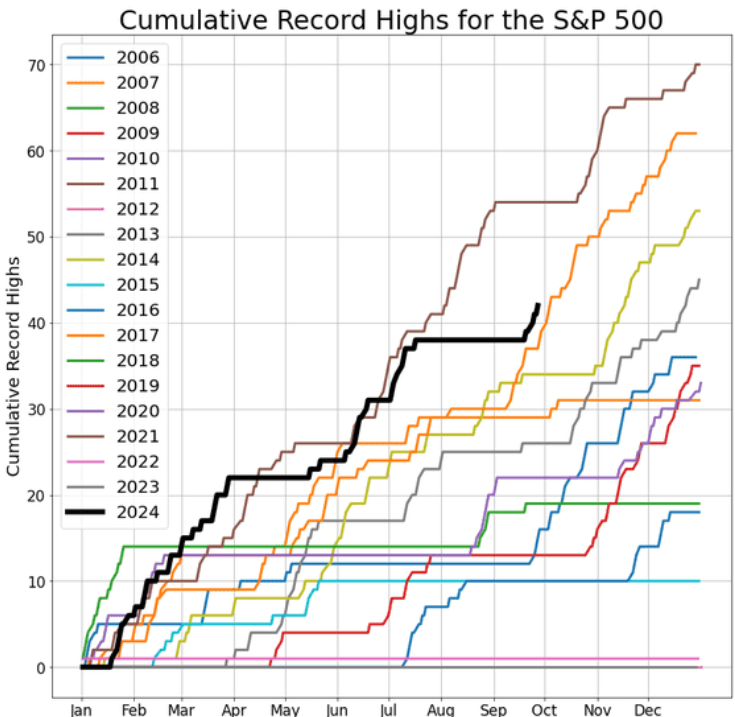

Na bolsa tivemos mais uma semana positiva, com os índices voltando a atingir máximas históricas – até aqui somam-se mais de 40 dias de novas máximas históricas no S&P 500.

Fonte: The Daily Shot 27/out/2024

Bom… E o que sustenta isso? Em nossa visão, dois fatores: lucros crescentes e expectativas sendo incorporadas nos preços.

Sobre o primeiro ponto, junto com a revisão e leitura final do PIB do segundo trimestre, tivemos uma revisão para cima do crescimento de lucros das empresas americanas tanto em 2023 quanto em dados de 2024. Com relação ao ano passado, os lucros corporativos foram revisados para cima em 8,9%, chegando a US$ 288,5 bilhões. Ainda segundo o Bureau of Economic Analysis, os lucros corporativos, incluindo avaliação de estoque e ajustes de consumo de capital, aumentaram a uma taxa anualizada de US$ 132,5 bilhões no segundo trimestre – montante revisado para cima frente ao ritmo de US$ 57,6 bilhões estimados no mês passado (fonte). Em suma, as empresas têm conseguido exercer o poder de elevar os seus preços em um ambiente inflacionário, protegendo suas margens e lucros.

Fonte: The Daily Shot 27/out/2024

Indo além desse primeiro ponto, cabe lembrar que o mercado financeiro é sempre permeado de diversas expectativas que vão sendo incorporadas aos preços dos ativos diariamente.

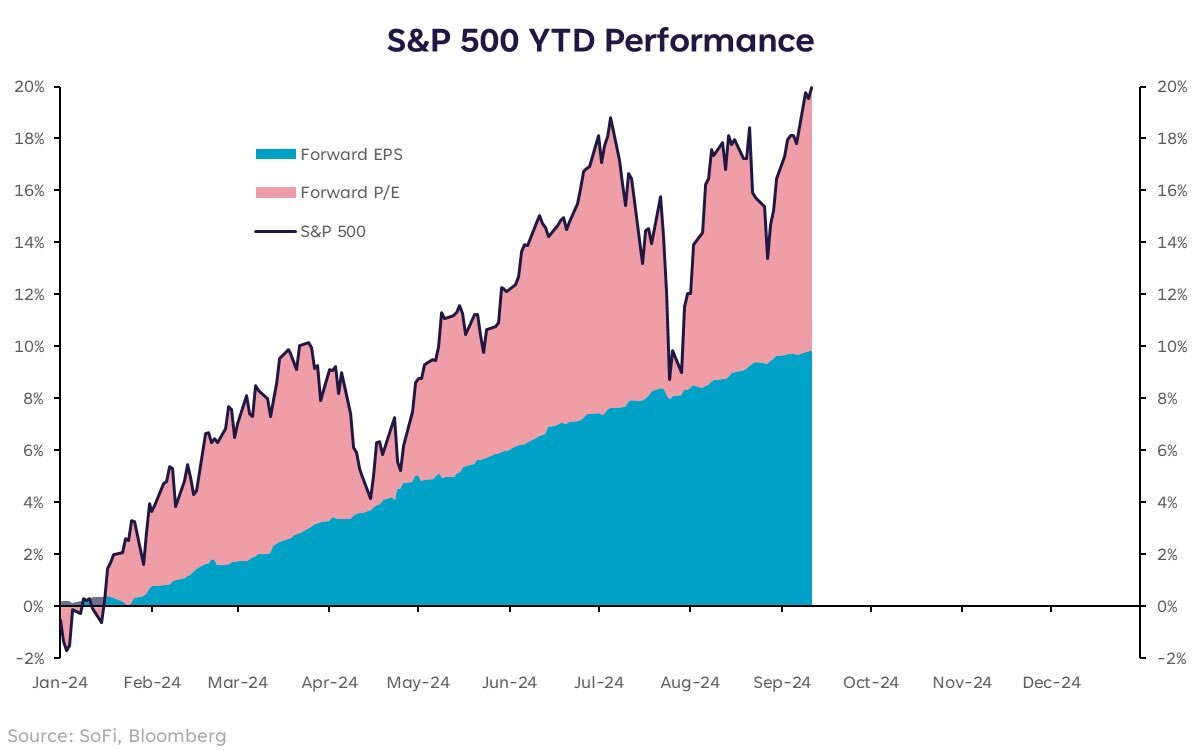

Por exemplo, até o momento, o índice S&P 500 acumula uma alta de aproximadamente 20% neste ano. Segundo Liz Young, Head of Investment Strategy do banco SoFi, podemos desmembrar essa alta com uma contribuição de cerca de 10% das revisões de lucro por ação (EPS na sigla em inglês) para cima e da expansão de múltiplos – vide gráfico abaixo.

Fonte: Liz Young on X 23/set/2024

A questão é que, ainda que tenhamos visto uma expansão de lucros neste ano, grande parte da alta recentemente observada se refere à expansão de múltiplo da bolsa, ou seja, com ela ficando de fato mais cara.

Além da percepção de um cenário favorável constituído pela percepção de cortes de juros e soft landing, na última quinta-feira as ações de semicondutores apresentaram uma forte performance depois que a Micron reportou resultados e forneceu um guidance (projeção) de receita que surpreendeu as expectativas dos analistas – Major global chip stocks rally on strong Micron forecast (cnbc.com).

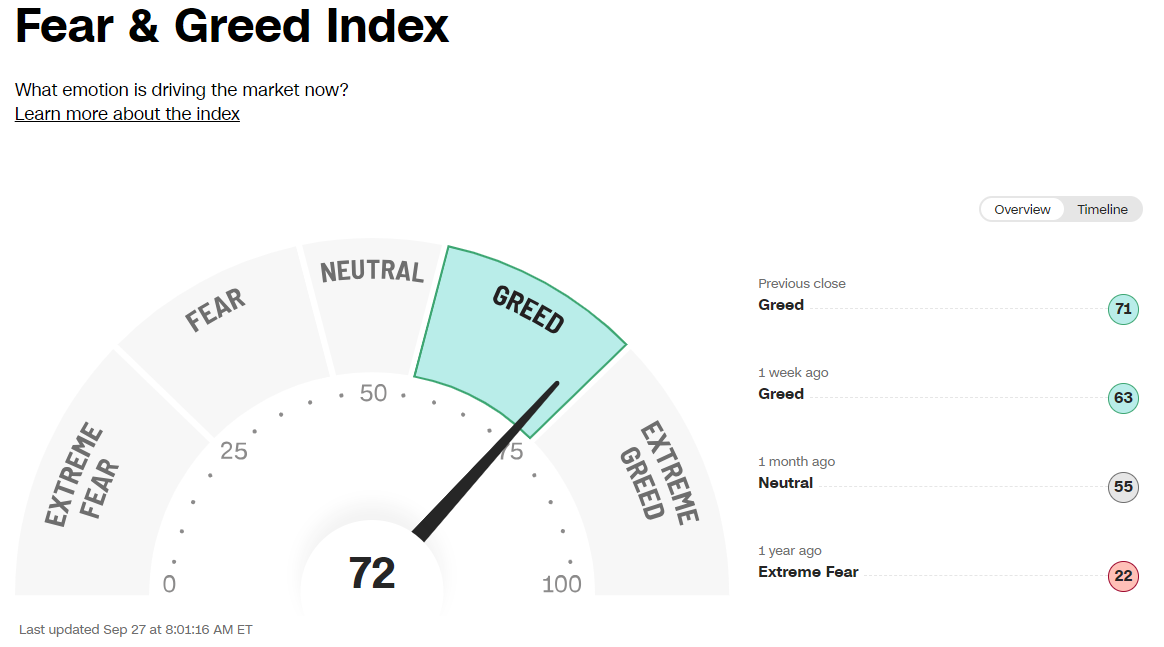

Se por um lado tudo isso é muito positivo, por outro vale a ressalva de que quanto mais a bolsa sobe, mais o investidor de valor deve ter cautela. Como nos ensinou Warren Buffett:

“Be fearful when others are greedy and greedy when others are fearful” (fonte).

“Seja cauteloso quando os outros forem gananciosos e ganancioso quando os outros forem cautelosos”

Digo isso porque o mercado voltou a patamares de ganância, conforme registrado pelo CNN Fear and Greed Index:

Fonte: CNN Fear and Greed Index 27/set/2024

O índice dólar (DXY) – linha preta no gráfico abaixo – novamente atingiu mínimas na semana passada. Além ser der um reflexo da percepção de desaceleração da economia americana, o fato também pode ser explicado pela queda nos yields dos títulos de dívida americana. Na prática, isso quer dizer que o dólar ficou mais barato no mundo.

Fonte: Tradingview.com 26/set/2024

No Brasil, vimos a moeda americana ceder e chegar aos R$ 5,40, mas não percebemos essa desvalorização nem sentimos que o dólar “esteja barato” porque contra o real a dinâmica do dólar tem sido um pouco diferente, de valorização – vide linha verde do gráfico acima. Já comentamos anteriormente aqui na coluna e em nossas lives mensais os principais motivos, mas, em suma, esse fenômeno ocorre por conta do risco país, em especial da percepção associada à questão fiscal brasileira aliada às intervenções estatais na economia, com reflexos que se materializam na moeda.

Em relação a essa dinâmica com o dólar, temos dois fatores recentes que podem favorecer o desempenho do real. Primeiro, as mudanças recentes nos juros tanto nos EUA quanto no Brasil criaram uma dinâmica potencialmente favorável à moeda brasileira – houve um aumento no diferencial de juros, estimulando a atração de recursos para o Brasil.

Já o segundo fator refere-se aos estímulos anunciados pelo governo chinês, importante parceiro comercial brasileiro, que podem elevar o consumo de commodities, favorecendo a balança comercial e a moeda brasileiras.

Vale a ressalva de que tudo isso não passa de perspectivas e que, para que esse cenário benigno se materialize, os condicionantes locais têm uma importância fundamental, em especial do compromisso do governo brasileiro com a dinâmica fiscal nacional, fator considerado determinante para a fraca performance que o real tem tido frente ao dólar ao longo do ano.

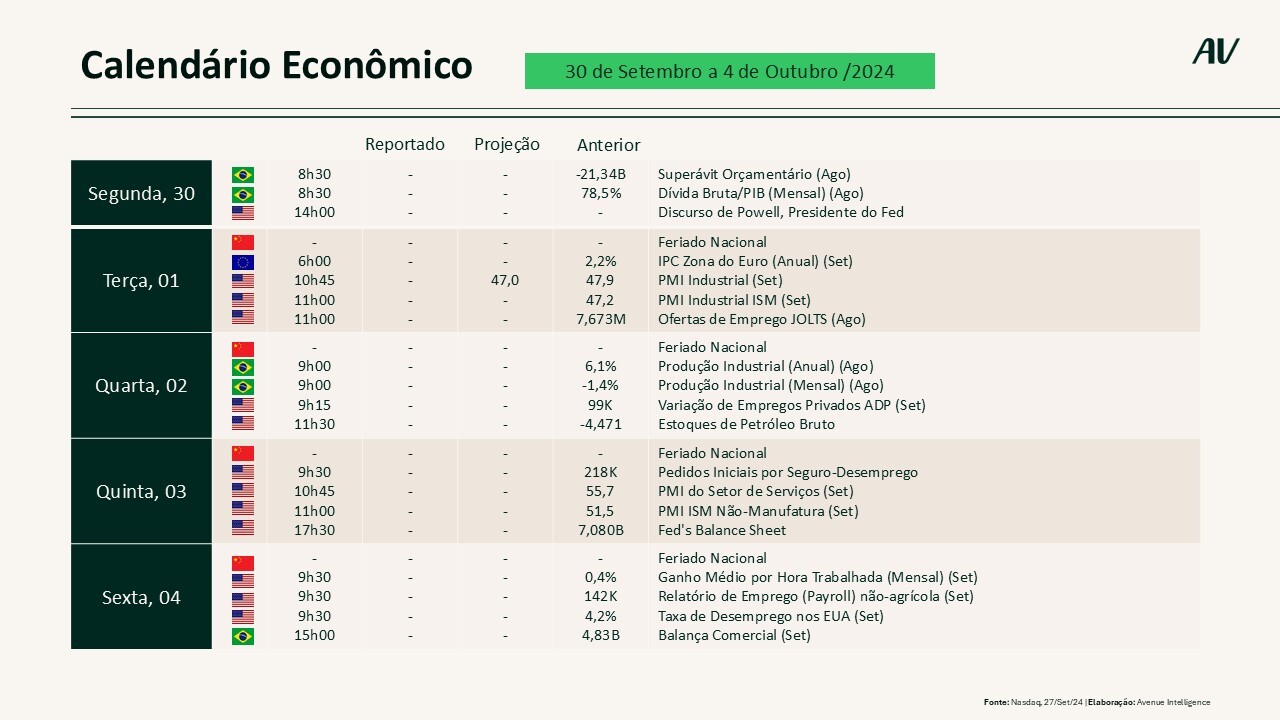

Para esta semana o foco do mercado deverá recair novamente sobre o desempenho do mercado de trabalho. Teremos a divulgação de uma bateria de indicadores que nos dará uma boa ideia sobre a evolução na criação de empregos nos EUA. Vejamos:

Fora da agenda econômica, teremos no dia 1º de outubro o debate entre os candidatos a vice-presidente dos EUA: Tim Walz pelo lado democrata e JD Vance pelo lado republicano. Vou deixar aqui embaixo o link da nossa página exclusiva para você se inteirar sobre as eleições americanas e entender desde o funcionamento do seu processo eleitoral até os possíveis impactos no mercado. Vale acompanhar!

Por fim, restam ainda algumas empresas que divulgarão os seus resultados nesta semana:

Lembrando que o nosso time realiza uma ampla cobertura dos principais resultados, disponibilizada em “Resultados Trimestrais: Temporada de balanços nos EUA”.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente