O risco se materializa na moeda

17/06/2024

17/06/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

17/06/2024

Algo básico no mundo dos investimentos é a consciência de que TODO investimento carrega algum nível de risco. Esse é um conceito central e fundamental. Se você pensar em abrir uma pizzaria, por exemplo, podemos identificar uma série de riscos potenciais para esse investimento: risco de um novo concorrente, de a pizzaria ser assaltada, dificuldades na execução, custos elevados pressionando as margens, mudanças na tributação etc. Da mesma forma, ao investir em ações de uma empresa, também nos parece óbvio que existem riscos semelhantes: cenário macroeconômico, questões regulatórias, governança da empresa, endividamento etc.

O mesmo acontece ao investirmos em um país, esse risco se reflete ou se relaciona diretamente com sua moeda. O veículo mais rápido de transmissão e percepção desse risco associado a um país é sua moeda.

Isso parece simples quando pensamos, por exemplo, na possibilidade de investirmos no México, na Colômbia, na África do Sul, na Turquia etc. Questões como segurança jurídica, estabilidade política e situação econômica logo vêm à mente.

Da mesma forma, ao investirmos no Brasil, o risco associado a esse investimento está intrinsecamente ligado à moeda Real.

Esse risco se torna mais evidente em alguns momentos. Esta semana foi um desses momentos.

Tudo começou na sexta-feira, 07 de junho, quando surgiram notícias de que, em um encontro com investidores a portas fechadas, algumas declarações do ministro Haddad não teriam sido bem recebidas. Verdadeiras ou não, o fato é que isso gerou impacto na moeda.

O cerne das atuais preocupações do mercado se refere à questão fiscal brasileira. O gráfico abaixo mostra a evolução do déficit nominal do governo em diferentes administrações.

A preocupação do mercado é que o aumento dos gastos e do déficit ocorre em um contexto de crescimento no Brasil, ainda em níveis similares aos observados durante a pandemia. Além disso, o arcabouço fiscal estabelecido pelo governo tem sido cada vez mais questionado. Ele já havia sofrido um golpe inicial de confiança em abril, quando o governo enviou a LDO 2025, a qual revisou as metas fiscais menos de um ano após terem sido estabelecidas.

Junto a isso, as propostas apresentadas até agora têm sido de aumento de impostos como forma de aumentar a arrecadação. O caso recente do PIS/Cofins é o exemplo mais recente disso. Tais medidas têm reduzido o apoio ao governo por diferentes setores da sociedade – Setores variados da economia estão rompendo publicamente com o governo Lula 3 – Estadão (estadao.com.br); O empresariado desembarca do governo Lula – Revista Oeste .

Além disso, um tuíte recente do presidente Lula também não foi bem interpretado e, em um dia positivo para ativos de risco no mercado global, vimos o Real ter um desempenho ruim.

Fonte: Lula on X – 12/jun/2024

A leitura do mercado foi que o governo e o presidente não consideram o crescimento dos gastos como um problema. Ao não abordar a necessidade de controle das despesas, fica implícito que o governo não está preocupado com essa questão.

Já comentei anteriormente aqui (no artigo “Entendendo a alta do Dólar e do Ouro”) que a alta do dólar também reflete fatores externos. No entanto, os movimentos recentes que observamos refletem essa combinação de fatores.

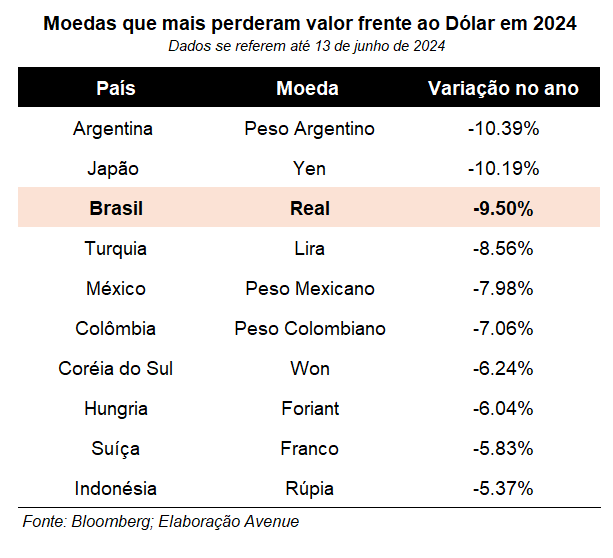

Como resultado disso, o Real é uma das moedas que mais se desvalorizou este ano:

Apesar de a narrativa acima se referir ao momento atual que vivemos, a realidade é que as oscilações da moeda não se limitam aos governos A ou B.

Nossa história mostra que os impactos na moeda ocorrem por diversos fatores, sejam internos ou externos. A título de exemplo:

Todos esses fatores influenciam a moeda e ajudam a explicar os picos que observamos na cotação do dólar frente ao Real – conforme o gráfico abaixo. Como discutimos anteriormente em “Entendendo a alta do Dólar e do Ouro… (avenue.us)”, vemos que o dólar “sobe de elevador e desce de escada”.

Fonte: Tradingview.com – 14/jun/2024

Agora, é importante considerar o seguinte:

Sempre que você opta por investir no Brasil — seja em um fundo, CDI, IPCA+, debêntures, ações, entre outros —, está assumindo dois tipos de risco: o risco específico do investimento em si e o risco associado à moeda. Implicitamente, você decide comprar Reais ao realizar o investimento.

Cada vez que você investe no Brasil, está fazendo uma aposta na moeda do país. Está confiando na capacidade do país de crescer, em sua solvência fiscal, no seu ambiente político e social, e na capacidade da economia de proporcionar o retorno que você busca.

Faz sentido?

Não há problema algum em comprar Reais e investir no Brasil. Eu realmente acredito que o Brasil oferece oportunidades de investimento interessantes e potenciais de crescimento significativos! No entanto, apesar das minhas convicções, é verdade que nem sempre a economia brasileira consegue atender a essas expectativas.

Esta semana, em uma entrevista ao Brazil Journal, Fernando Meira, CEO do Pinheiro Neto, o maior e mais tradicional escritório de advocacia de São Paulo, comentou:

“O que o investidor quer é previsibilidade, estabilidade e segurança. O que o Brasil oferece é o oposto,” … “É zero segurança jurídica, com mudança nas regras o tempo todo.” disse o chefe do Pinheiro Neto – Brazil Journal

Faz sentido concentrar todo o nosso capital em um único país? Faz sentido não diversificar o risco associado ao país e à sua moeda?

Na minha opinião, não.

Por isso, escrevemos recentemente: Quanto alocar em investimentos no exterior?

Leia esse texto, pois sua mensagem é muito importante. Em resumo, podemos afirmar o seguinte:

Em nossa visão todos os clientes da Avenue, independente do perfil de investidor podem se beneficiar ao manter parte relevante do seu portfólio investido no exterior, tendo em vista que, em geral, a adição de ativos descorrelacionados a uma carteira, melhora a relação risco/retorno da mesma e que grande parte dos custos da vida do brasileiro está atrelado ao dólar norte-americano. Entendemos adequado que, em geral, um brasileiro tenha cerca de 40% da sua carteira de investimento alocada no exterior, desde que essa alocação esteja alinhada ao seu perfil de risco. Vale a importante ressalva de que é primordial que o brasileiro mantenha em Reais um montante destinado a cobrir gastos inesperados e que atenda à sua necessidade de liquidez local (em geral, de 3 a 6 rendas mensais).

Entendemos que a recente alta do dólar pode preocupar alguns, levantando a questão: devo comprar agora, após essa valorização? Neste sentido, escrevemos aqui que o preço do dólar não é tão relevante quanto o que você faz com seus dólares.

O investidor brasileiro pode se proteger investindo em dólares e aproveitar as altas taxas de remuneração na renda fixa nos últimos anos, contar com a expertise das maiores gestoras globais para administrar seu patrimônio ou aproveitar o maior mercado de ações do mundo. Existem milhares de alternativas disponíveis para se proteger do risco Brasil, acessando o maior mercado de investimentos global.

E para quem quiser, sempre deixo o convite para me seguir nas redes sociais – @willcastroalves tanto no Twitter quanto no Instagram – e compartilhar suas opiniões.

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.