É possível se proteger da desvalorização do real?

07/02/2025

Por

Formado em Economia pela UNESP com distinção e extensão em Business na Tampere University - Finlândia. Possui as certificações CGA, CGE e Series 99

Você tem algum ativo que já perdeu mais de 80% de valor? É uma queda grande, e, no primeiro momento, pode-se pensar que você não tem nenhum investimento que caiu essa magnitude. Só que sinto informar, mas todos nós, inclusive eu, temos uma moeda que caiu isso desde sua criação: O real.

No artigo de hoje vou apresentar um pouco da história da moeda brasileira, como ela se compara com o dólar nos últimos 100 anos e como é possível se proteger da desvalorização que o real sofreu em 30 anos.

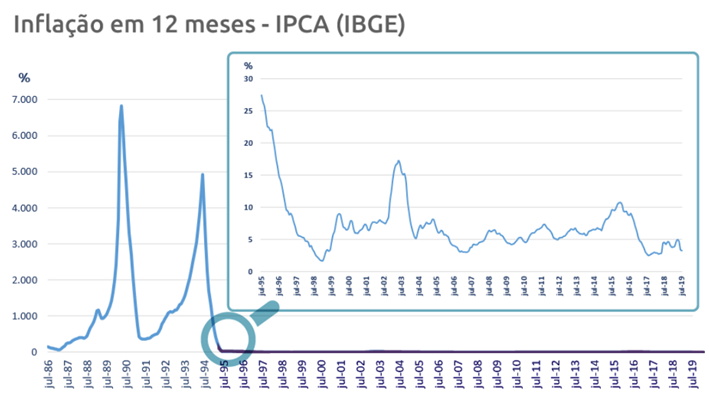

Como foi dito, o real foi criado no ano de 1994, e foi um dos planos mais engenhosos economicamente falando que o Brasil teve. O Banco Central do Brasil, ou BCB, ilustra o impacto que esse plano teve na inflação brasileira através da imagem abaixo.

Fonte: Banco Central do Brasil

Conter a inflação, que ficou descontrolada no final da década de 80 e início de 90 era seu principal plano. E isso ele cumpriu de maneira exemplar. As equipes do Ministério da Fazenda sob o governo de Itamar Franco construíram esse plano, junto com o BCB e a Casa da Moeda.

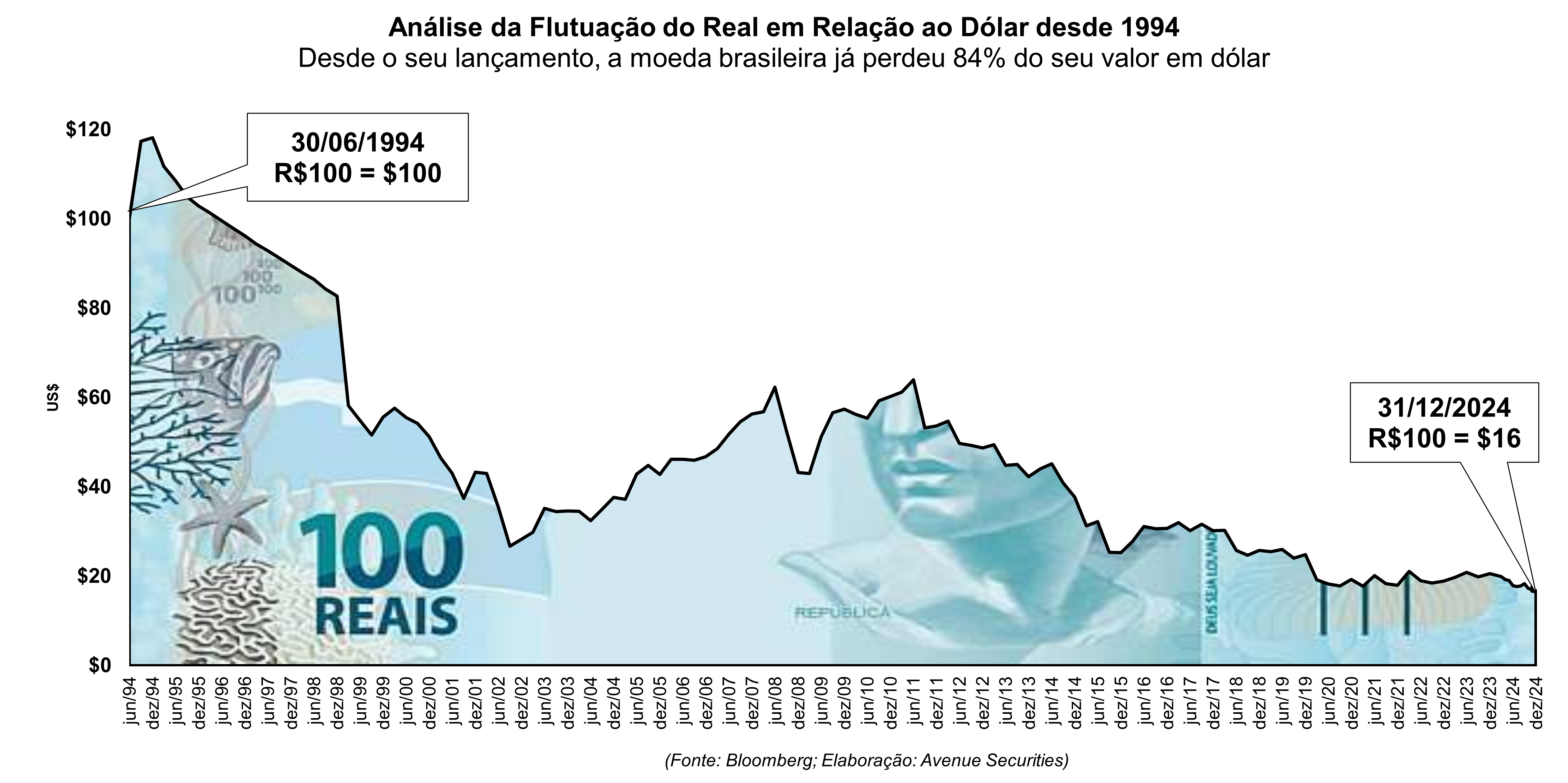

Ainda assim, mesmo esse feito histórico não foi capaz de segurar a desvalorização do real nas próximas décadas. O gráfico abaixo mostra a quanto uma nota de R$ 100 reais comprava de dólar em 1994 e quanto ela compra em abril de 2024. A desvalorização chega a ser maior que 80% da moeda brasileira comparada com a moeda americana.

Fonte: Bloomberg, Elaboração Avenue

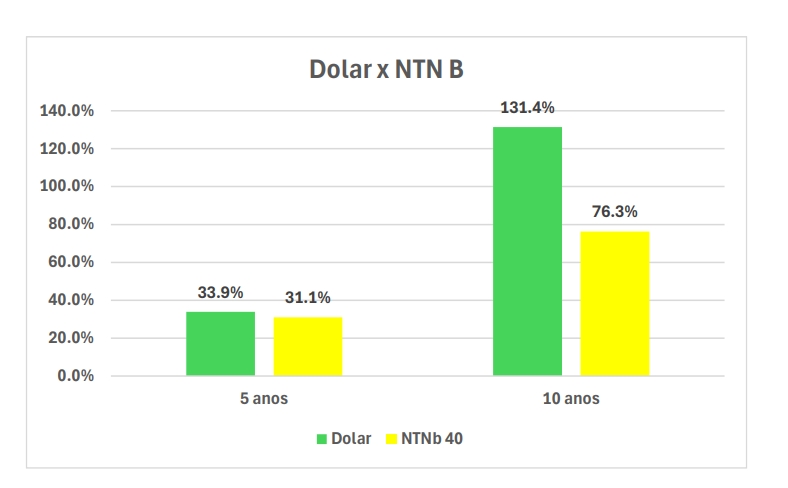

É evidente a variação do real frente ao dólar, como o gráfico acima mostrou. Mas essa desvalorização da nossa moeda também pode ser percebida ao observamos títulos que protegem contra a inflação no Brasil (IPCA+ via NTNBs).

Um estudo da FGV, que analisou o impacto do dólar na vida dos brasileiros, derrubou o mito de que o Tesouro IPCA+ protege contra a inflação e contra a variação do câmbio. A variação cambial do dólar frente a esse título tem uma rentabilidade muito maior, tanto para 5 como para 10 anos. O gráfico abaixo evidencia a “falácia do IPCA+”:

Talvez essa seja uma das variáveis mais difíceis de se prever. Existem dezenas, se não centenas de movimentos e indicadores que influenciam o preço de uma moeda em relação a outra. Usando como exemplo a relação USD/BRL, ou seja, quanto custa 1 dólar em reais, podemos citar balança comercial, fluxo de investimentos, taxa de juros, entre outras.

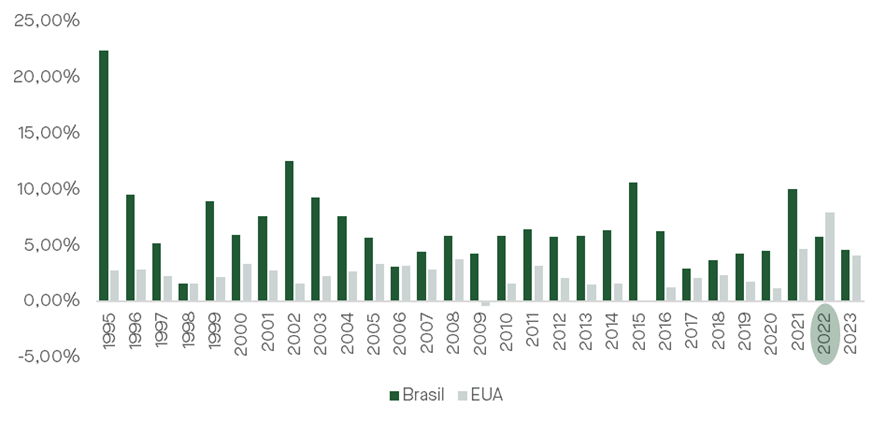

Agora, existe um desses indicadores que, no longo prazo, acaba se sobressaindo: o diferencial de inflação entre os países. Inflação nada mais é do que o aumento generalizado dos níveis de preços. Porém, pode-se entender também como a perda de poder de compra no decorrer do tempo. Quanto maior a inflação de um país, mais valor essa moeda vai perder.

Se compararmos duas moedas diferentes, a que tem maior inflação, no decorrer do tempo, tenderá a perder valor em relação à outra. É possível ver no gráfico abaixo que, desde 1995, em apenas 2 anos a inflação americana foi maior que a brasileira. Esses anos estão circulados em verde no gráfico, 2006 e 2022.

Ou seja, se considerarmos os últimos 28 anos, o IPCA (principal índice de inflação no Brasil) ficou acima do CPI (principal índice de inflação nos EUA) em 26 anos. E isso é esperado, o Brasil é um país emergente, e, geralmente, eles possuem uma inflação maior que dos países desenvolvidos.

Fonte: IPEA, FED Minneapolis, Elaboração: Avenue

Vem ano, passa ano e o dólar continua sendo a opção de reserva monetária global em momentos de crise e incerteza. Isso porque não há nada que os investidores gostem menos do que a incerteza.

Um grande exemplo dessa situação foi em 2008. Os Estados Unidos foram o epicentro da crise financeira, e o mercado acionário do mundo todo sofreu. No Brasil não foi diferente: O Ibovespa (principal índice acionário do país) caiu quase 50% entre março e novembro desse ano. Enquanto isso, o dólar se valorizou mais de 41% frente ao real, ou seja, mesmo nessa situação, o dinheiro fluiu para os EUA, e quem estava alocado apenas em ativos brasileiros, viu tanto o dólar disparar como seus ativos caírem.

Respondendo à pergunta que dá nome a esse artigo, sim. Através da diversificação geográfica, investindo em outra jurisdição, é possível diversificar o risco da perda do poder de compra em relação a moedas mais fortes. Momentos de turbulência sempre existirão, e como se diz, a única certeza que temos é que algum imprevisto irá acontecer. Não se sabe quando, onde, nem qual será a magnitude, mas irão acontecer.

Agora, essa diversificação em outras moedas leva sempre em conta seu perfil de risco, objetivos e preferências, por isso o estudo nesse momento de distribuição de valores em ativos não só de classes diferentes, mas em países diferentes, se faz mais do que necessário.

Moedas produzidas (bcb.gov.br)

Consumer Price Index, 1913- | Federal Reserve Bank of Minneapolis (minneapolisfed.org)

Why the U.S. dollar remains a reserve currency leader | Vanguard

Artigo Dilema Doméstico: É hora de os investidores olharem para o mercado internacional | PIMCO (Março 5, 2021)

A situação de cada investidor é única e você deve considerar seus objetivos de investimento, tolerância ao risco e horizonte de tempo antes de fazer qualquer investimento. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada. O conteúdo acima não é uma recomendação para comprar ou vender qualquer ativo individual ou qualquer combinação de ativos.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Todo tipo de investimento, incluindo fundos, envolve risco. Risco refere-se à possibilidade de que você perderá dinheiro (tanto principal quanto qualquer ganho) ou não consiga ganhar dinheiro com um investimento. A mudança das condições do mercado pode criar flutuações no valor de um investimento em fundos. Além disso, existem taxas e despesas associadas ao investimento em fundos que geralmente não ocorrem na compra de ativos individuais diretamente

Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. (“Avenue Securities DTVM”) é uma distribuidora de valores mobiliários brasileira devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela Comissão de Valores Mobiliários (“CVM”) Os saldos disponíveis em Reais são mantidos na Avenue Securities DTVM Ltda., uma instituição financeira regulada. Os fundos detidos pela Avenue Securities DTVM não são cobertos pelo FGC (Fundo Garantidor de Créditos).

Por

Formado em Economia pela UNESP com distinção e extensão em Business na Tampere University - Finlândia. Possui as certificações CGA, CGE e Series 99

Fale com a gente

Fale com a gente