IPCA +6 vale a pena? Cuidado com o risco de pensar só em inflação

12/06/2025

Por

A primeira empresa de investimentos a se tornar referência para o brasileiro que quer uma evolução real, em dólar.

A sua plataforma de investimentos internacionais.

Você pode achar que o IPCA +6 é a resposta para proteger seu patrimônio, mas talvez esteja fazendo a pergunta errada.

Em um cenário onde os ciclos econômicos são curtos, depender exclusivamente de títulos atrelados ao IPCA, como as NTN-Bs, para preservar poder de compra pode ser uma aposta arriscada.

Segundo a FGV, a simples variação do dólar pode comprometer até 18% do seu poder de compra.

Ou seja, o desafio não é apenas superar a inflação: é evitar perdas silenciosas com o câmbio, mesmo quando seu estilo de vida é local. Afinal, o dólar já influencia boa parte dos preços que você paga, mesmo sem precisar trocar a moeda.

Este conteúdo é para quem deseja entender que não basta ganhar da inflação. É preciso manter parte do valor do seu patrimônio em dólar.

Quando o investidor brasileiro escuta “IPCA +6”, a reação costuma ser imediata: rentabilidade real, garantida, sem sustos.

Afinal, trata-se de um título público que promete devolver o capital corrigido pela inflação, mais uma taxa prefixada de 6% ao ano.

Parece inquestionável. Mas não é.

Na prática, como você já sabe, o Tesouro IPCA+ combina dois componentes: a variação do IPCA (índice que mede o aumento do custo de vida no Brasil) e uma taxa de juros reais contratada.

A ideia é proteger o poder de compra ao longo do tempo.

O problema é que esse título protege o investidor… apenas do IPCA. E só se ele mantiver o papel até o vencimento.

Volatilidade de preço, tributação e, acima de tudo, a desvalorização do real frente ao dólar colocam em xeque o que muitos tratam como certeza.

Ganhar da inflação brasileira não significa preservar seu patrimônio em termos globais.

William Eid, professor titular da FGV/SP, em participação em live com a Avenue, explica:

“Quando eu meço o meu patrimônio, eu não posso medir meu patrimônio em reais. Eu tenho que pensar no meu patrimônio em alguma moeda mais estável, como dólar, euro, alguma coisa assim. E aí a comparação que a gente fez no estudo com o IPCA foi justamente para mostrar que ele não protege a pessoa para essa variação global do valor do patrimônio.”

Portanto, este título público pode parecer sólido, mas não é sinônimo de estratégia de longo prazo.

Vamos entender melhor porque o IPCA +6 não garante a manutenção do poder de compra.

Leia também: Como investir nos Estados Unidos? Saiba como evoluir o seu patrimônio em dólar

Quando falamos de ganho real, especialmente em comparação à variação do dólar, o IPCA se torna uma opção de investimento bastante frágil e pouco atrativa no médio e longo prazo.

Ao concentrar seus investimentos em reais, o investidor ignora o que de fato corrói seu poder de compra ao longo do tempo.

Como mostrou o estudo do Centro de Estudos em Finanças da da Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas (FGV EAESP), brasileiros de todas as faixas de renda perdem uma porcentagem relevante do seu poder aquisitivo em ciclos de valorização cambial.

E para neutralizar a exposição cambial sobre a cesta básica de consumo nacional, os brasileiros deveriam ter entre 16% a 18% de seu portfólio investidos em ativos no exterior.

Esse percentual, no entanto, cobre apenas alimentos, serviços e bens duráveis, e não inclui os gastos estruturais de longo prazo que já estão dolarizados ou indexados ao câmbio.

Como o próprio título do estudo sugere, “o problema não é o dólar — é o real”.

O exemplo dado no estudo joga luz à afirmação:

Vamos imaginar que o real se desvalorizou em 20% frente ao dólar. Essa desvalorização tem impacto imediato sobre os preços de produtos no Brasil. Digamos que esse impacto seja de 100% sobre 30% dos produtos que o investidor consome. Se ele tiver 30% dos seus investimentos em dólar, estará protegido. É fundamental compreender que diversificação internacional e inflação local estão intimamente correlacionados. É esse o tema central desta análise.

A verdade é simples, embora pouco discutida: a rentabilidade contratada em IPCA +6 pode ser insuficiente para preservar seu padrão de vida em uma economia que consome em dólar.

A seguir, detalhamos os principais riscos que sustentam essa tese.

A rentabilidade real prometida pelo IPCA +6 só existe no vencimento.

No caminho, o que o investidor carrega é incerteza (disfarçada de estabilidade) caso precise vender o título.

Títulos longos estão entre os mais sensíveis às oscilações macroeconômicas: qualquer revisão nas expectativas de inflação, juros ou risco fiscal pode provocar perdas expressivas no preço de mercado.

E ao contrário do que muitos acreditam, a volatilidade desses ativos não é exceção, é regra.

Em 2021, o Tesouro IPCA+ 2045 chegou a recuar cerca de 25%, evidenciando como a marcação a mercado pode corroer o valor de títulos longos mesmo sem uma correção direta na inflação.

E quando esse impacto acontece em um portfólio concentrado no Brasil, o investidor não apenas sente a perda. Ele percebe o quão exposto está ao próprio risco doméstico.

A marcação a mercado é uma tradução direta da instabilidade estrutural do país. E, nesse contexto, preservar capital exige mais do que aguardar o vencimento: exige diversificar o risco de origem.

Leia também: Alta do Dólar? O dólar não é volátil; é a nossa moeda que é

Confundir IPCA com “proteção real” é um dos erros mais comuns e mais caros de alocação.

A inflação brasileira medida pelo IPCA é apenas uma média ponderada. Ela não representa a realidade de quem consome com padrão internacional, viaja com frequência ou investe com metas de longo prazo.

Segundo o IPC Private, calculado pelo Itaú, o impacto inflacionário real sobre o investidor de alta renda pode ser significativamente superior ao IPCA oficial.

Isso porque seu padrão de vida não está nos itens básicos da cesta do IBGE, mas em custos como saúde privada, educação internacional, imóveis em mercados globais, passagens aéreas e serviços dolarizados.

Para neutralizar o impacto cambial apenas sobre a cesta de consumo essencial, como apontamos, seria necessário manter parte do portfólio em ativos no exterior.

O IPCA +6 pode parecer generoso na planilha, mas, na vida real, ele não cobre integralmente os custos dos itens que mais impactam decisões patrimoniais de longo prazo: educação internacional, passagens aéreas, saúde, imóveis dolarizados.

Em resumo: proteger-se do IPCA não significa proteger seu padrão de vida.

A rentabilidade do IPCA +6 nunca é líquida.

O investidor lida com tributação regressiva, perda no resgate antecipado e um fator raramente discutido: o custo de manter seu patrimônio atrelado a uma moeda estruturalmente frágil.

Desde o início do Plano Real (1994), o real perdeu mais de 80% de seu poder de compra, enquanto o dólar valorizou 46% frente à moeda brasileira nesse mesmo período.

Em termos práticos, isso significa que boa parte da “renda real” que o investidor pensa estar preservando se dilui no câmbio, especialmente quando seus objetivos e consumo são globalizados, como já destacamos.

Além disso, o IPCA +6 ignora outro custo: o custo de oportunidade.

Enquanto o investidor se ancora em um índice doméstico, perde a chance de acessar emissões em dólar com risco ajustado, liquidez internacional e menor tributação efetiva em diversos casos.

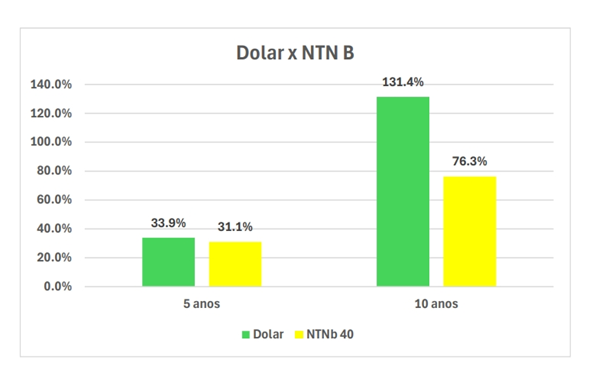

Para ilustrar como o IPCA pode ser insuficiente frente à dinâmica do câmbio, veja o comparativo entre o desempenho de títulos NTN-B 40 e a variação do dólar em dois horizontes diferentes:

Por fim, quem investe em IPCA +6 hoje pode estar contratando uma taxa que jamais voltará a se repetir.

E quando o título vencer (ou quando surgir a necessidade de liquidez), será obrigado a reinvestir em um cenário potencialmente menos atrativo. Esse é o risco de reinvestimento.

Todo título de renda fixa carrega algum grau de risco de reinvestimento, mas no Brasil, esse risco se torna mais agudo devido à instabilidade macroeconômica, à volatilidade da taxa real e à ausência de uma curva de juros previsível no longo prazo.

A lógica de “comprar e esquecer” pode funcionar por um tempo, mas ignora a realidade da gestão patrimonial: planejamento exige consistência no fluxo de renda e estabilidade na moeda.

Nos EUA, a lógica é outra.

Com uma curva de juros mais previsível e um mercado de Bonds profundo e líquido, o investidor consegue construir estratégias de escada (laddering), com cupons regulares e reinvestimento eficiente.

Suponha que você tenha um custo de vida mensal de R$ 20.000.

Segundo a análise da FGV, aproximadamente 20% da sua cesta de consumo está exposta ao dólar: alimentos, remédios, combustíveis, eletrônicos, educação e outros itens com forte componente importado. Isso equivale a R$ 4.000 por mês.

Agora imagine que o real desvalorize 20% frente ao dólar. Esse impacto se transmite de forma quase imediata aos preços desses itens, que passam a custar R$ 4.800.

Seu custo de vida salta de R$ 20.000 para R$ 20.800. É uma inflação percebida de 4%, mesmo que o IPCA não capte esse movimento no curto prazo.

Se você tivesse 20% do seu patrimônio investido em ativos dolarizados, o ganho cambial ajudaria a neutralizar esse efeito, preservando seu poder de compra real.

É disso que estamos falando quando destacamos que diversificação internacional e inflação local são inseparáveis.

Não se trata apenas de retorno, mas de manter a relevância da sua renda diante de um mundo precificado em dólar.

Dolarizar com eficiência requer conhecimento do mercado financeiro americano para lidar com os ativos de forma estratégica.

Por isso, nós somos uma corretora para brasileiros investirem nos EUA.

Com uma equipe especializada para te auxiliar durante todo o processo, nós enxergamos a renda fixa como pilar estratégico da carteira. Não é apenas preservar o patrimônio, mas uma ferramenta de geração de renda previsível em moeda forte.

E como promovemos esse pilar com profundidade? Confira:

O IPCA +6 pode parecer um bom negócio, mas apenas dentro de uma visão limitada ao real, ao Brasil e à inflação medida por uma média nacional.

Para quem tem ambições patrimoniais em escala global, esse título não entrega o necessário.

Afinal, ele não preserva totalmente o padrão de vida, não protege contra o dólar e, muitas vezes, sequer oferece estabilidade ao longo do tempo.

Aqui na Avenue, acreditamos que a renda fixa deve ser pensada em moeda forte, com visão de longo prazo e com estratégias que combinem previsibilidade, flexibilidade e proteção real.

Porque mais importante do que ganhar da inflação é não perder o controle da sua trajetória financeira. E isso começa por diversificar melhor.

Confira estratégias para dolarizar seu patrimônio!

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

Por

A primeira empresa de investimentos a se tornar referência para o brasileiro que quer uma evolução real, em dólar.

A sua plataforma de investimentos internacionais.

Fale com a gente

Fale com a gente