Taxa de juros: qual é o impacto no dia a dia e qual é a influência na inflação?

10/04/2024

Por

Formado em Economia pela UNESP com distinção e extensão em Business na Tampere University - Finlândia. Possui as certificações CGA, CGE e Series 99

Muito se ouve falar sobre a taxa de juros e como ela impacta nosso dia a dia, especialmente se falarmos da taxa de juros dos Estados Unidos, que baliza praticamente toda decisão financeira do mundo hoje em dia. O foco desse artigo é explicar melhor a relação da taxa de juros com a inflação, e como isso afeta nosso dinheiro.

Em uma frase, seria o custo do dinheiro no tempo. Para você pegar US$ 100 emprestados hoje e devolver em uma data futura, há um preço cobrado por quem vai te emprestar o recurso. Esse preço é chamado de juros. Isso significa que você irá pagar uma taxa já preestabelecida por um prazo predeterminado e geralmente quem baliza essas taxas são os bancos centrais de cada país. Quanto mais essa taxa sobe, maior o custo de pegar dinheiro emprestado, e vice-versa.

Como foi dito, a taxa de juros é definida pelo banco central de cada país, seja o BACEN no Brasil, FED nos Estados Unidos, BCE na Europa ou BOJ no Japão, citando alguns exemplos. Eles utilizam a taxa de juros como uma espécie de remédio: quando a inflação está muito alta, eles tendem a aumentar os juros para controlá-la; já quando ela está contida e dentro da meta estipulada, o caminho é o contrário, a taxa de juros é reduzida para impulsionar a economia.

A decisão de aumentar as taxas não afeta apenas o dinheiro, que fica mais caro, mas também existem inúmeras outras consequências decorrentes desse aumento. Aumentar o juro coloca um freio na economia, fica mais caro contrair um financiamento, um empréstimo, qualquer produto de crédito, e isso faz com que o consumo diminua. Em situações de taxa de juros altas, as pessoas preferem poupar o dinheiro ao invés de gastar. Agora, quando as taxas de juros caem, o sentido é oposto. O consumo é impulsionado, tendo em vista a facilidade e custo mais baixo de contrair crédito.

Antes de aprofundar mais nessa relação, é preciso que esse conceito fique claro. Pode-se explicar inflação como o aumento generalizado do nível de preços, seja de serviços, seja de bens. Então, quando a taxa de juros cai, impulsiona o consumo, que geralmente resulta num aumento da inflação. Existem outros motivos que também afetam o aumento de preço, como por exemplo um acréscimo nos custos de produção, que é caracterizada como uma inflação do lado da oferta, diferente do primeiro citado, que é do lado da demanda. Uma maior emissão de moeda, maiores gastos do governo, também são fatores que elevam a inflação.

Agora, trazendo alguns dados, se pegarmos desde 1994, o dólar perdeu mais de 50% do seu valor. Ou seja, US$ 100 em 94 equivalem a menos de US$ 50 em 2023. O gráfico abaixo mostra essa variação do dólar.

Fonte: FED Minneapolis, elaboração própria

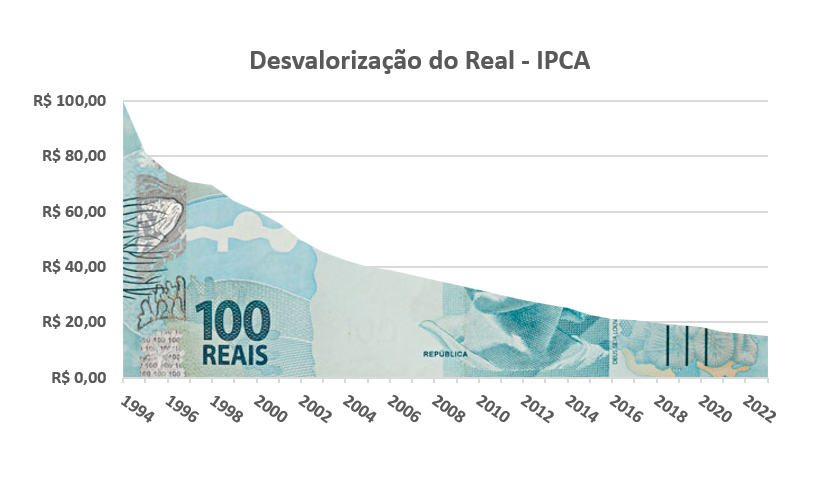

Apesar de parecer uma queda grande, é incomparável com o real brasileiro. A escolha do ano 1994 não foi por acaso. Esse foi o ano de criação da moeda vigente no Brasil. E desde a criação do plano real, em julho de 1994, R$ 100,00 valem o equivalente a R$ 790,80 em dezembro de 2023. Isso significa que o real, desde sua criação, perdeu mais de 87% do seu valor. Em outras palavras, R$ 100 de 1994 valem menos de R$ 13 em 2023. O gráfico abaixo ilustra essa perda de valor:

Fonte: IBGE, elaboração própria

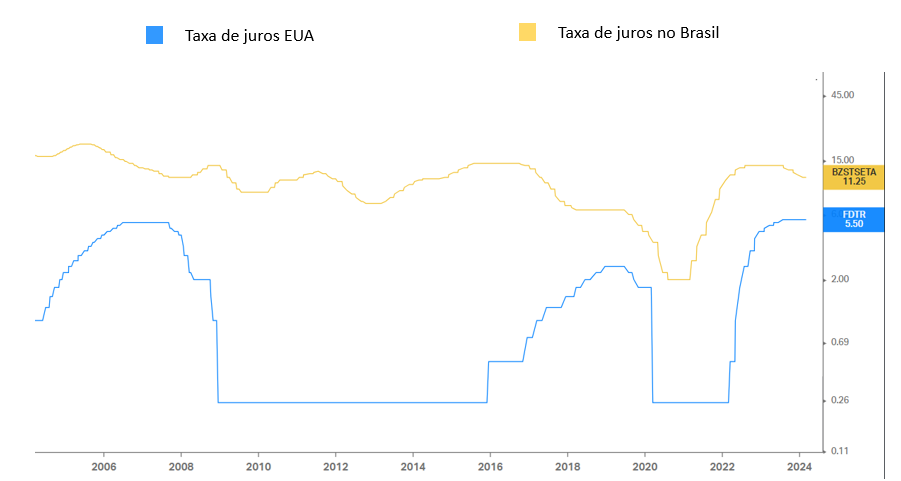

É função dos bancos centrais controlarem a inflação e manter o nível de desemprego baixo. Para controlar a primeira variável macroeconômica, como foi citado anteriormente nesse artigo, a taxa de juros é utilizada como arma principal. No gráfico abaixo é possível notar as trajetórias dos últimos 20 anos tanto da taxa de juros dos EUA como do Brasil.

Fonte: Koyfin

Como uma alta na taxa de juros desacelera a economia, se diz que ela é um remédio amargo para a inflação. Por um lado, a sua elevação controla o avanço do aumento dos preços, mas a um custo de uma possível recessão. A importância das decisões de taxa de juros dos Bancos Centrais se mostra importante nesse sentido, mexem com toda a economia do país e, a depender, do mundo

No início foi falado que a taxa de juros, especialmente a americana, baliza todo o mundo financeiro, e isso engloba os investimentos. E quando se fala em investimentos, os títulos do governo dos EUA são considerados os mais seguros do mundo, especialmente aqueles de curto prazo, até 1 ano. Eles são chamados de Treasury Bills, e seus rendimentos estão intimamente ligados à taxa de juros americana, a FED Funds Rate.

Por possuírem uma previsibilidade muito alta, no momento que essa taxa sobe, atrai tanto capital local como internacional, uma vez que os títulos mais seguros do mundo estão pagando uma rentabilidade mais elevada. Indo além, em momentos de crise e incerteza, há um fenômeno chamado flight to quality, onde os investidores buscam proteção e confiança, que será encontrada nos Treasuries do governo americano.

Quando renda fixa é o assunto, uma taxa de juros mais alta oferece melhores remunerações, em geral. Há uma maior atratividade da renda fixa, quando comparamos com a renda variável. Nesse sentido, a renda variável flui, geralmente, de forma oposta. Com taxas altas, o custo de oportunidade é mais alto paras a empresas.

Para entender esse custo de oportunidade, é possível pensar na seguinte situação: uma empresa costuma ter novos projetos que retornam 10% ao ano. Se a taxa de juros está 3%, o ganho com os projetos é bem maior. Agora, caso a taxa esteja em 15%, um projeto de 10% não é mais tão atrativo, e pode não fazer sentido. As pessoas estão consumindo menos, tornando mais difícil o cenário das empresas para produzir novos produtos, projetos etc.

O aumento de custo de oportunidade faz com que empresas repensem seus projetos, podendo desacelerar seu crescimento nos anos vindouros. Por isso as decisões dos Bancos Centrais são tão acompanhadas ao redor do mundo, elas impactam direta e indiretamente os títulos soberanos e as empresas e, consequentemente, suas ações e títulos de dívidas emitidos, produtos que a maior parte dos investidores possuem.

Índice Nacional de Preços ao Consumidor Amplo | IBGE

FDTR – Price & Volume (koyfin.com)

Consumer Price Index, 1913- | Federal Reserve Bank of Minneapolis (minneapolisfed.org)

Disclaimers:

A situação de cada investidor é única e você deve considerar seus objetivos de investimento, tolerância ao risco e horizonte de tempo antes de fazer qualquer investimento. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada. O conteúdo acima não é uma recomendação para comprar ou vender qualquer ativo individual ou qualquer combinação de ativos.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Todo tipo de investimento, incluindo fundos, envolve risco. Risco refere-se à possibilidade de que você perderá dinheiro (tanto principal quanto qualquer ganho) ou não consiga ganhar dinheiro com um investimento. A mudança das condições do mercado pode criar flutuações no valor de um investimento em fundos. Além disso, existem taxas e despesas associadas ao investimento em fundos que geralmente não ocorrem na compra de ativos individuais diretamente

Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. (“Avenue Securities DTVM”) é uma distribuidora de valores mobiliários brasileira devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela Comissão de Valores Mobiliários (“CVM”) Os saldos disponíveis em Reais são mantidos na Avenue Securities DTVM Ltda., uma instituição financeira regulada. Os fundos detidos pela Avenue Securities DTVM não são cobertos pelo FGC (Fundo Garantidor de Créditos).

Por

Formado em Economia pela UNESP com distinção e extensão em Business na Tampere University - Finlândia. Possui as certificações CGA, CGE e Series 99

Fale com a gente

Fale com a gente