Dados positivos e mercado mais calmo

19/08/2024

19/08/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

19/08/2024

Se ainda havia algum receio de a economia americana estar caminhando para uma recessão, a semana que passou foi como um banho de água fria nos mais pessimistas. Nos últimos dias, acompanhamos a divulgação de uma série de dados que mostraram a resiliência da economia americana, afastando cada vez mais o infundado cenário de temores acerca de uma recessão e reiterando o que já temos comentado aqui na coluna, bem como em nossa live em que falamos sobre o panorama macroeconômico de agosto.

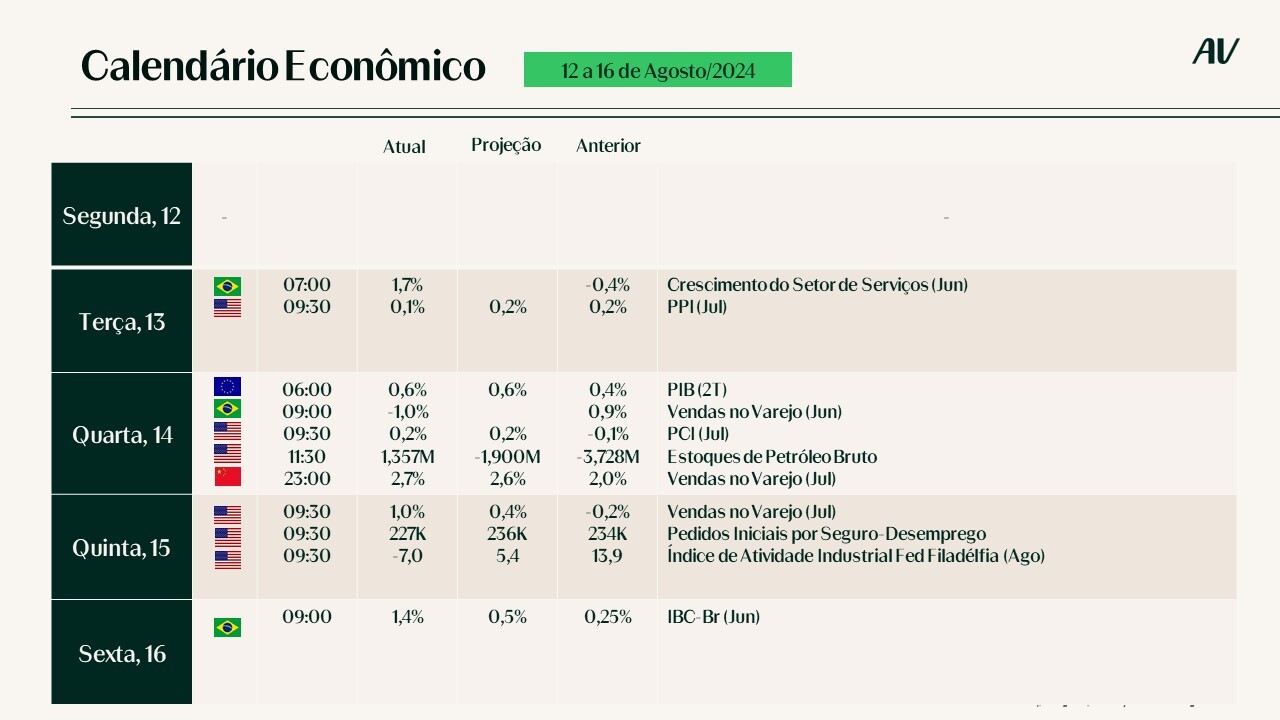

Abordaremos detalhadamente cada um dos principais fatores para o raciocínio acima, mas antes vamos conferir a agenda com os dados divulgados na semana passada, comparando as expectativas do mercado com os números reportados:

Menos inflação

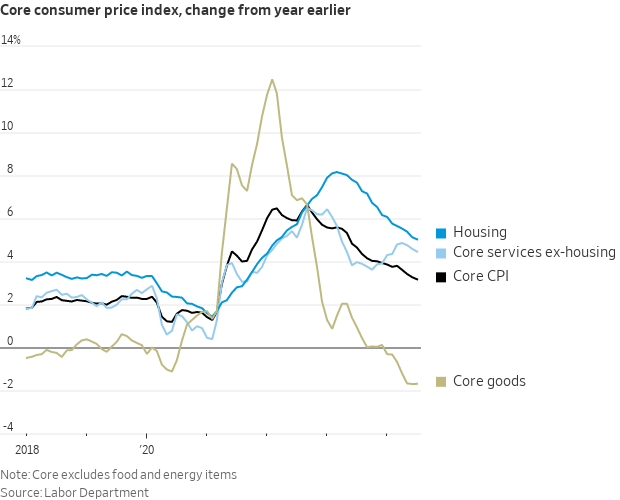

O principal indicador de inflação nos EUA, o CPI (Consumer Price Index ou Índice de Preços ao Consumidor), mais uma vez mostrou uma evolução positiva e em linha com o esperado nas diferentes medições, exceto na variação anual do índice cheio, apresentando uma alta de 2,9% ante os 3,0% esperados.

Importante mencionar que essa alta de 2,9% é o menor aumento em 12 meses desde março de 2021, sendo que, ao olharmos o núcleo desse dado, ele se configura como o menor aumento desde abril de 2021.

Cabe ainda o registro de que, após a variação negativa do mês anterior, já era esperado um leve aumento dos preços em julho. Então agora contamos com 4 leituras mais brandas, lembrando que, desde o dado de abril, temos visto uma dinâmica favorável dos índices de inflação. E, investigando um pouco mais a fundo esse número, vemos que a dinâmica favorável de desaceleração pode ser observada em diferentes segmentos.

E o varejo segue forte

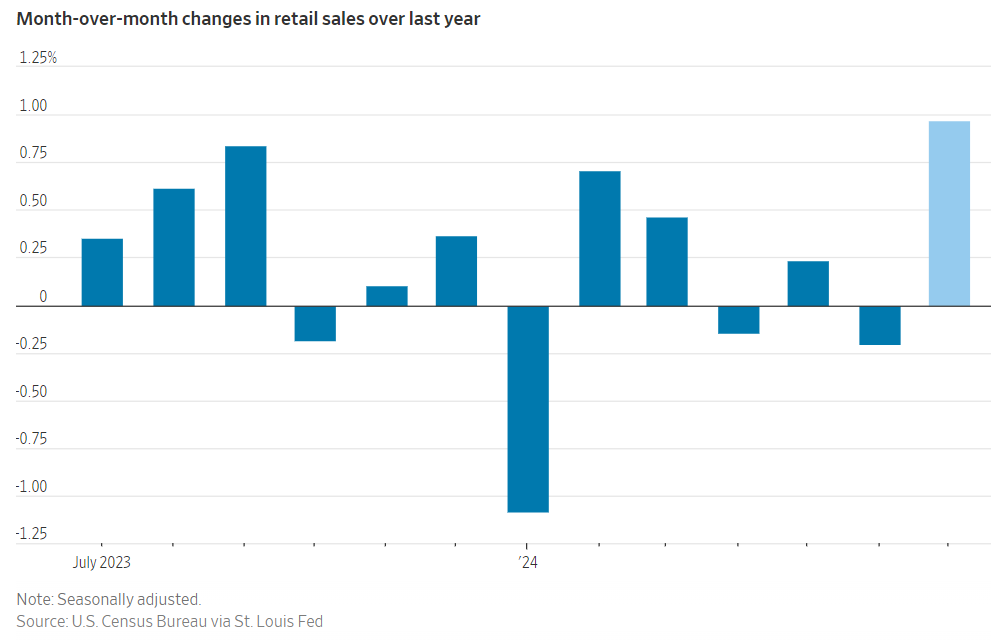

Na semana passada, o dado de vendas no varejo americano refletiu a pujança e a resiliência do consumo, com números muito superiores ao esperado, tanto no índice cheio quanto em seu núcleo, revelando um aumento de vendas de 1% em julho/24 ante julho/23, bem acima do esperado de 0,4%. O gráfico abaixo mostra como a alta observada em julho destoa dos últimos meses. Uma das explicações para esse resultado reside no impacto negativo de um ataque cibernético registrado na CDK Global (clique aqui para saber mais), que afetou negativamente as vendas de veículos no mês anterior.

Já quando olhamos a tendência de longo prazo, notamos que as vendas no varejo ano a ano seguem mostrando evolução favorável, crescendo 2,7% ante julho/2023, tendo o seu núcleo crescido 3,1% no mesmo período. Vale lembrar que as vendas no varejo compõem uma parte considerável dos gastos gerais e uma parcela relevante do PIB americano.

E, no mesmo dia de divulgação desses dados, tivemos o resultado do Walmart, a segunda maior varejista dos EUA, com números bem acima do esperado pelo mercado, elevando ainda mais as suas projeções de vendas para o ano.

E o mercado de trabalho?

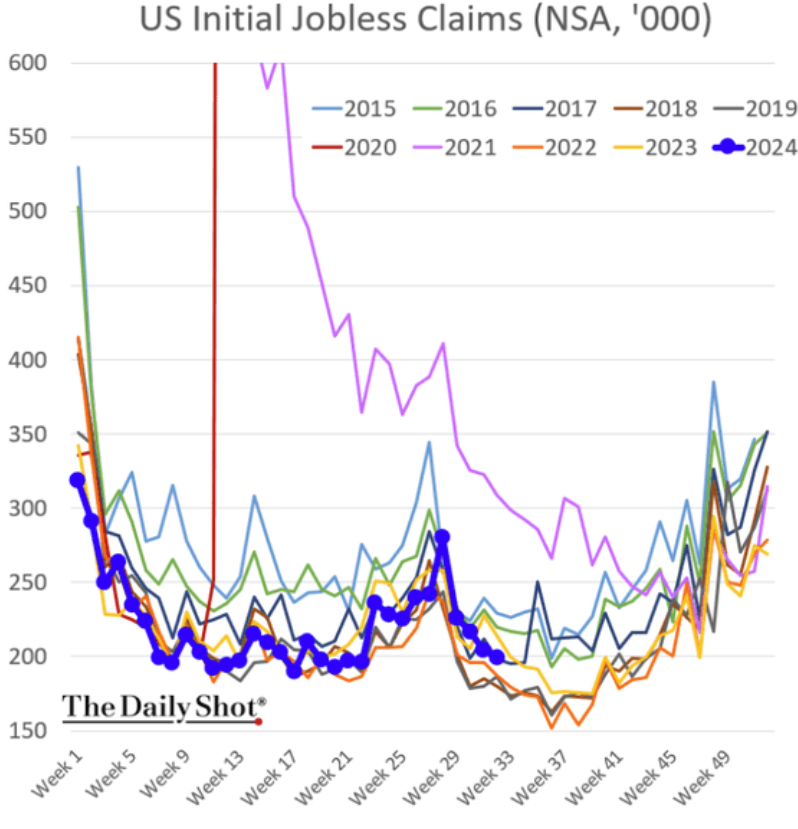

Após o último Payroll, que mostrou uma criação de postos de trabalho bem inferior ao que o mercado esperava, observamos que os recentes pedidos de auxílio-desemprego também corroboraram a visão de que a economia segue resiliente. Os pedidos iniciais de seguro-desemprego para a semana encerrada em 10 de agosto totalizaram 227 mil, ficando abaixo dos 235 mil esperados e seguindo em patamares bastante normais se comparados aos anos anteriores (vide gráfico abaixo).

Indo mais além nessa questão, vemos que, em geral, poucas empresas têm falado sobre planos de demissões ou corte de custos de pessoal. O gráfico a seguir mostra, na linha azul, que não houve um grande aumento das empresas do Russell 3000 (índice composto pelas 3000 maiores empresas do mercado americano) com planos para demissões futuras.

E no mercado

Bom, esse super combo de indicadores com números acima do esperado geraram três impactos diretos no mercado relacionados a:

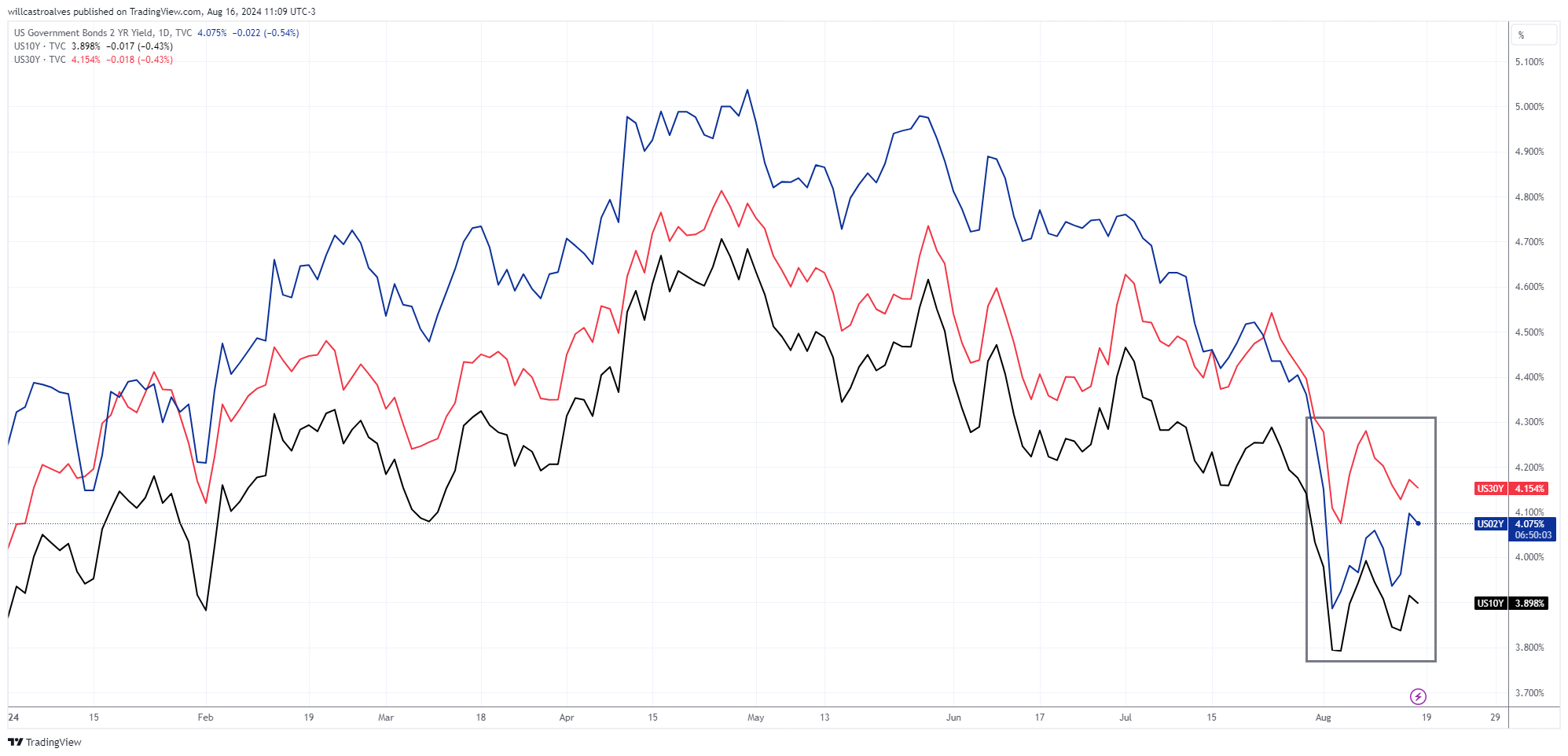

1) Juros. Corrigindo os exageros da semana anterior e abafando os receios de uma hipotética recessão, vimos as curvas de juros apresentarem leve alta. Abaixo temos os yields dos títulos de 2 (azul), 10 (preto) e 30 (vermelho) anos.

Entendemos que os dados de inflação sustentam a visão dominante no mercado de que há espaço para o banco central americano iniciar um processo gradual de redução dos juros. A maior parte das apostas aponta para um corte de 0,25% na próxima reunião, que acontece no dia 18 de setembro. Por outro lado, consideramos exagerada e prematura a discussão sobre cortes mais agressivos, pois acreditamos que essa evolução favorável nos preços precisa ser sustentada em direção ao retorno da meta do Fed, o que requer mais alguns meses de uma trajetória benigna para a inflação.

2) Volatilidade. Com os temores de uma recessão se dissipando, vimos a aversão ao risco diminuindo no mercado, com uma forte queda no índice VIX de volatilidade:

3) Ativos de risco. Por fim, os ativos de risco seguem performando bem ao redor do globo. Abaixo, a título de exemplificação, podemos averiguar a performance da semana de diferentes ativos espalhados pelo mapa.

Enquanto isso, a bolsa americana volta muito rapidamente para perto de sua máxima histórica. O gráfico abaixo revela que o índice S&P 500 está a cerca de 2% de sua máxima histórica:

Avaliamos tal movimento como normal e uma correção dos exageros habituais do mercado que impactaram negativamente as ações há duas semanas.

E o Brasil, vai bem?

Não por acaso, vimos a bolsa brasileira alcançar a sua máxima histórica (vide gráfico abaixo). O Brasil não é uma ilha e a alta recente da bolsa, assim como a queda do dólar ante o real, está totalmente conectada a esse cenário mais benigno e de menor aversão ao risco global visto nas últimas duas semanas.

E ESSA SEMANA QUE SE INICIA…

Para os próximos dias teremos uma agenda econômica mais branda, com os seguintes destaques:

E para fechar a semana, entre os dias 22 e 24, o Fed organizará o tradicional Simpósio Econômico de Jackson Hole, conferência que reunirá os principais economistas, acadêmicos e líderes de bancos centrais do mundo todo. Logo, o mercado estará atento às declarações e indicações acerca da evolução da política monetária americana e mudança nos juros.

A safra de balanços caminha para a sua reta final, com diversas empresas conhecidas ainda divulgando os seus números. Bem, depois de uma semana que nos trouxe fortes dados de vendas no varejo e um resultado do Walmart acima do esperado, teremos a oportunidade de ver como as demais varejistas se saíram nos últimos meses – vide agenda abaixo:

Antes de nos despedirmos, quero te lembrar que o nosso time tem realizado uma ampla cobertura dos principais resultados, disponível na página “Resultados Trimestrais: Temporada de balanços nos EUA”.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente