Decisão de juros nos EUA e comentários do presidente do FED refletem no mercado

22/03/2021

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

RESUMO

Tivemos uma semana agitada e cheia de nuances no mercado. Entre altos e baixos, a bolsa americana fechou sem grandes oscilações e sem uma tendência definida. Ações de tecnologia sofreram mais e o Nasdaq fechou com queda de -0,79%%, o S&P -0,77% e o Dow Jones -0,46%.

Começamos a semana em compasso de espera do principal evento da semana que foi a decisão de juros nos EUA e os comentários do presidente do FED, Jerome Powell, sobre a economia americana. Powell não falou, mas sim recitou uma poesia ao mercado – aqui um resumo do seu comentário. O impacto de seu poema foi tanto que na quarta-feira pós sua fala os mercados atingiram novas máximas históricas.

Mas o mercado é um agente intenso. No dia seguinte vimos os juros americanos longos de 10 anos saltarem, trazendo para baixo as empresas de tecnologia – segmento que representa uma parcela relevante da bolsa americana.

It is not just Brazil…

O Brasil vinha chamando atenção, mas agora o mundo tem receio de uma terceira onda avançando sobre a Europa. Na quinta-feira vimos a França anunciar o fechamento de Paris por receio da terceira onda de Covid no país. Mas se a França tem receio, por que os outros países não teriam? Pois é, vimos Alemanha falar em fechamento e a Itália também. Fora isso, na mesma semana diversos países informaram que parariam de usar a vacina da AstraZeneca por receios com efeitos colaterais.

Qual a leitura de mercado? Se a Europa enfrenta uma terceira onda e reduz o seu ritmo já lento de vacinação (vide gráfico abaixo), o continente deve crescer menos e isso bate na perspectiva de crescimento do mundo.

O impacto de um mundo que pode decepcionar em seu ritmo de abertura acarretou uma queda no preço de petróleo (cerca de 11% de queda das máximas do início do mês) e de outras commodities.

A foto não representa o filme?

A “foto” da semana não se mostrou positiva, mas o filme nos parece ser positivo para o mercado americano. Veja Jerome Powell atualizou as perspectivas de crescimento da economia americana, a qual espera-se que cresça 6.5% em 2021, 3.3% em 2022 e 2.2% em 2023. Esse crescimento deve levar os EUA a voltarem a situação de pleno emprego em 2023, com a taxa de desemprego saindo dos atuais 6.2% para 3.2% – veja os resumo das projeções.

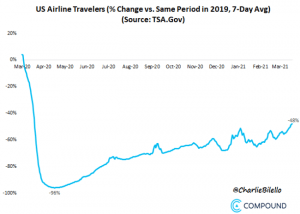

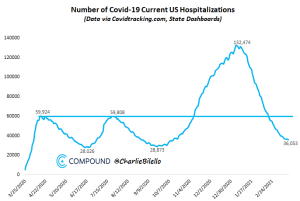

Vale ressaltar que falamos aqui em projeções, que carregam um grande índice de incerteza, mas o ponto é que os EUA vêm vacinando sua população (já tendo cerca de 35% de vacinados), os casos de hospitalizações e de mortes vêm caindo vertiginosamente (vide gráficos abaixo) e, assim como comentei na semana passada, vivemos na América um sentimento de reabertura.

Corroborando aos gráficos apresentados semana passada, vimos que a demanda e o número de passageiros voando nos EUA segue aumentando. Ainda longe dos níveis pré-pandemia, mas já avançando.

Tivemos na semana que passou o índice de atividade industrial do FED da Filadélfia, uma região tradicionalmente industrializada e que fornece uma boa representação da atividade manufatureira dos EUA. O índice veio acima do esperado e atingiu máximas em anos.

Nessa semana os americanos começaram a receber os cheques de US$1.400,00 de socorro à economia. E o que já vimos foi um reflexo disso nos índices de confiança das pessoas na economia – vide gráfico abaixo. Todos os cinco indicadores medidos pela ESI aumentaram nas últimas duas semanas.

Mas e os yields?

A Suíça, o Japão e a Dinamarca, por exemplo, crescem menos que os EUA e, por isso, talvez faça sentido que a taxa de juros desses locais seja 0% ou mesmo negativas.

Já nos EUA, vivemos um momento de reabertura da economia com fortes perspectivas de crescimento e geração de emprego e renda. A taxa de inflação dos EUA dos últimos 12 meses foi de 1.7%. Os Fed Funds (a “Selic americana”) está em 0.25%, ou seja, temos aqui um juro real (descontado da inflação) negativo de 1.45%.

No entanto, considerando esse crescimento prospectivo, é normal supormos uma normalização de política monetária em algum momento. O que estamos vendo nos yields é o mercado se antecipando, apenas isso. É normal que um país que cresça não trabalhe com taxas de juros reais negativas. Então se a inflação americana subir para 2% ou 3%, por conta em parte do crescimento, é normal que os yields subam e é até saudável que isso aconteça.

Agora se a economia cresce, as empresas tendem a vender mais e lucrar mais e isso é uma ótima notícia para quem investe em negócios. O trend secular de maior utilização da tecnologia em diferentes vertentes me parece que ainda tem muito espaço de crescimento. Logo, entendo que este pode ser um bom momento para quem quer investir nos EUA.

LEITURAS INTERESSANTES…

Até semana que vem.

WILLIAM CASTRO ALVES

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente