Diferencial de juros e dólar: decifrando os impactos globais e locais

09/10/2023

Por

A primeira empresa de investimentos a se tornar referência para o brasileiro que quer uma evolução real, em dólar.

A sua plataforma de investimentos internacionais.

Esta semana serei mais breve, pois no último texto abordei de forma mais extensiva o assunto que tem sido determinante e mais importante para os mercados atualmente: a questão da alta dos juros mais longos na economia americana. Para aqueles que não o leram, eu recomendo fortemente a leitura, pois isso ajudará você a entender o que está acontecendo com o mercado.

Taxa de Juros nos EUA: desvendando tendências e oportunidades

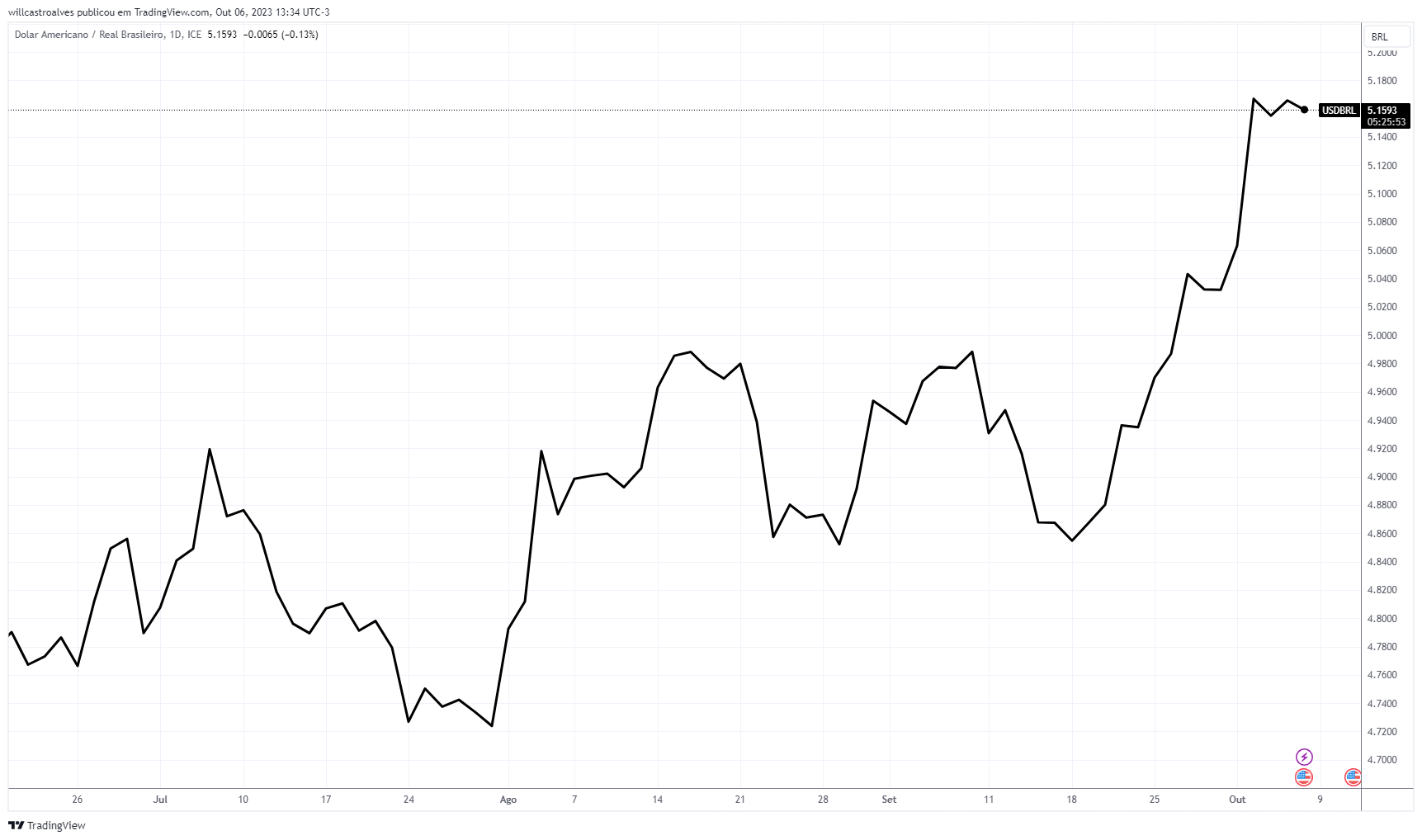

Talvez esse tenha sido o assunto da semana para muitos investidores. O dólar chegou a atingir máxima de R$ 5,21 na sexta-feira logo depois da divulgação do relatório de mercado de trabalho (Payroll), sobre o qual comento mais abaixo. Não deveria ser novidade para você, investidor, que acompanha o que escrevemos aqui semanalmente. Já vínhamos chamando a atenção para a alta do índice do dólar no mundo desde julho – comentei isso aqui.

Como sempre salientamos, o Brasil não é uma ilha. Aquilo que acontece no mundo acaba ecoando também no Brasil. Se o dólar se valorizou frente a diversas moedas, por que isso não aconteceria contra o Real? Pois bem, vimos isso acontecer.

Fonte: TradingView – 06/out/2023

Mais uma vez, em um momento de elevação da aversão ao risco em nível global e de queda das bolsas (movimento observado desde agosto), vimos a moeda brasileira performar de forma semelhante a outros ativos de risco, reforçando a tese de que o Real é um ativo de risco. Pense sobre isso!

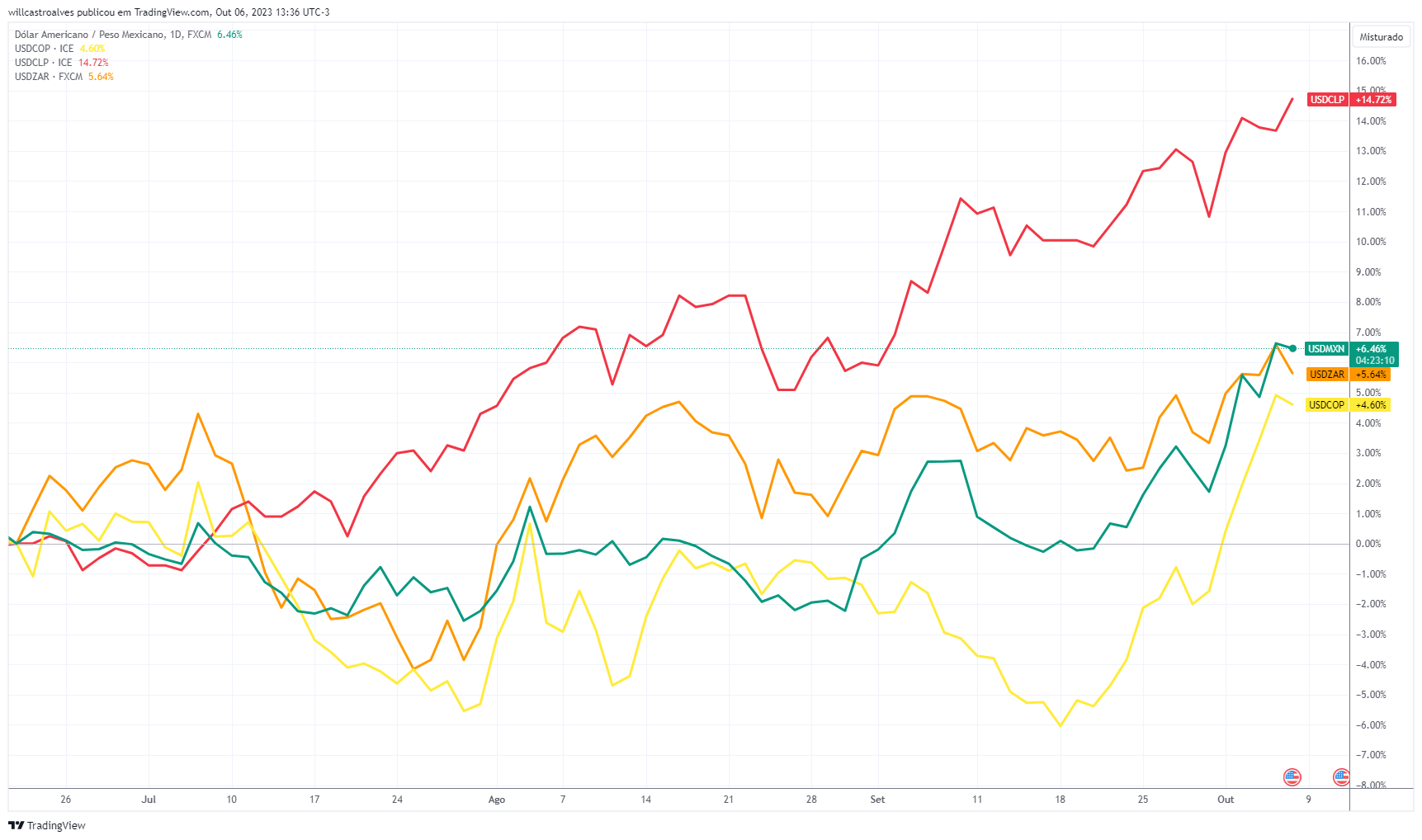

Não foi só o Real. Assim, vimos outras moedas de países emergentes perderem força. Abaixo, um gráfico que mostra o dólar se valorizando contra o Peso Mexicano (linha verde), Peso Colombiano (linha amarela), Rand Sul-Africano (linha laranja) e o Peso Chileno (linha vermelha).

Fonte: TradingView – 06/out/2023

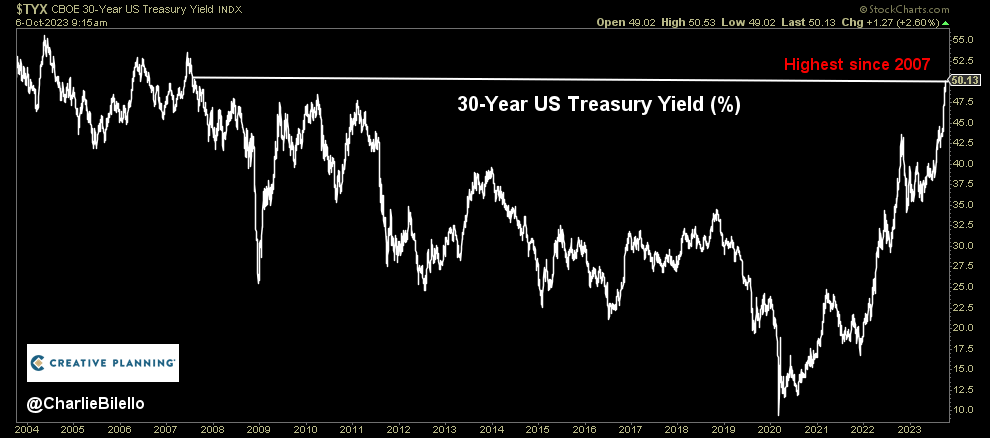

Por trás da valorização recente, existe a questão da redução do diferencial de juros entre os EUA e o Brasil, o qual se acentua com a alta dos yields americanos, especialmente os mais longos, como comentei aqui na semana passada. Nesta semana, por exemplo, os títulos de dívida do governo americano com vencimento em 30 anos ultrapassaram a barreira dos 5% pela primeira vez desde 2007 – lembrando que estavam em torno de 1% até março de 2020.

Fonte: Charlie Bilello / X – 06/out/2023

Esse é um ponto muito relevante para o mercado e para o câmbio. Vou explicar o porquê. Me acompanhe

Os juros funcionam como o preço do dinheiro. Afinal de contas, quando você toma emprestado no banco, por exemplo, paga uma taxa pelo uso dos recursos de terceiros, certo?

Pois bem, os juros americanos determinam o preço do dólar, já que o dólar é a moeda de reserva de valor global e é usada em grande parte das transações comerciais em todo o mundo.

Sendo assim, a taxa de juros americana é considerada uma referência global. Por isso, também é chamada de “taxa livre de risco”. Ela é considerada a taxa básica a partir da qual podemos derivar todas as outras taxas.

Como assim?

Se os juros americanos remuneram o investidor em 5%, por exemplo, qual retorno você, como investidor, exigiria para comprar títulos, por exemplo, da Colômbia, do Paraguai ou do México?

Me arrisco a dizer que você provavelmente exigiria um retorno maior, não é mesmo? Isso estaria em linha com uma maior percepção de risco atribuída a esses países.

Pois bem, de maneira semelhante, em contexto internacional, o Brasil representa uma economia emergente com riscos associados a ela. Ou seja, o investidor estrangeiro exige um retorno maior do que nos EUA para comprar títulos brasileiros.

Mas quanto a mais de retorno?

É difícil definir um % ou um valor, mas podemos chegar a uma estimativa embasada para isso fazendo uma composição. Ou seja, se a taxa americana de um título de 10 anos está em 4,8%, eu espero obter:

4,8% (taxa americana) + spread de risco país + inflação.

O Spread de Risco se refere a um valor a mais para correr o risco de investir em títulos brasileiros. E uma vez que estou lidando com o juro brasileiro, em Reais, eu tenho que adicionar a inflação para chegar ao juro nominal brasileiro. Afinal de contas, a inflação corrói o poder de compra da moeda e, consequentemente, dos meus rendimentos ao investir em um título brasileiro, por exemplo.

Usando a inflação projetada para 2023 pelo Boletim Focus do Banco Central de 4,86% e um risco-país médio do Brasil de cerca de 200 pontos-base (2% no caso), teríamos:

4,8% + 2% + 4,86% = 11,66%.

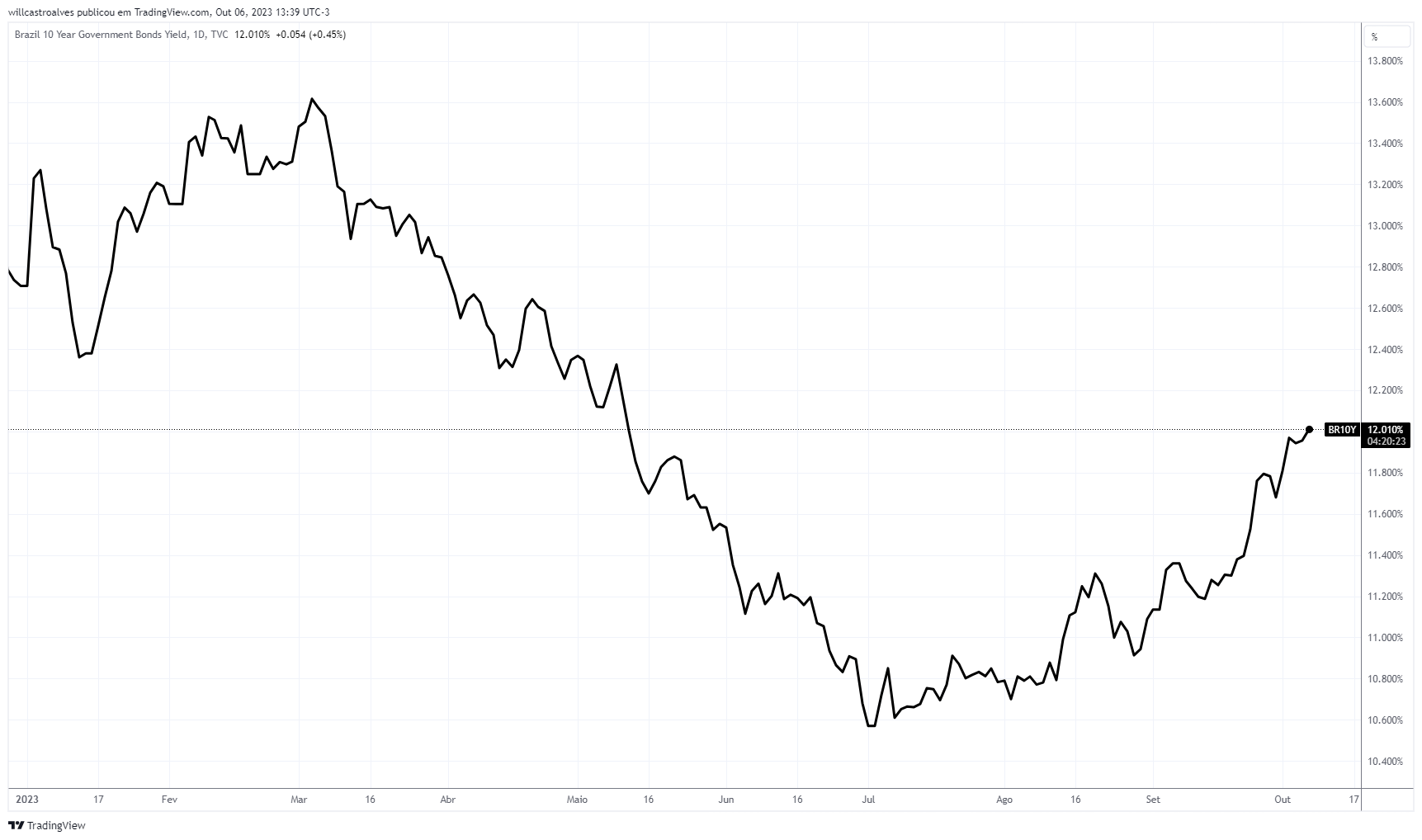

Não leve esse número de forma literal. Ele serve apenas para termos uma ideia. Mas é interessante notar que a curva de juros de 10 anos brasileira atualmente precifica algo próximo a isso:

Fonte: TradingView – 06/out/2023

Ou seja, os juros americanos não apenas influenciam os juros brasileiros, mas também acabam estabelecendo um certo piso para eles. Não é por acaso que vimos notícias mencionando isso recentemente.

Fonte: Valor Investe – 28/set/2023

Se temos um parâmetro para qual deveria ser essa taxa, quanto maior for a diferença daquilo que seria o justo, mais interessante pode ser investir neste ou naquele país.

Como assim?

Se, por exemplo, os juros americanos estivessem em 1% (como estavam até poucos anos atrás) e, mantidas as demais variáveis (risco e inflação), teríamos o seguinte:

1% + 2% + 4,86% = 7,86%

Se, por exemplo, nesse cenário hipotético, os juros brasileiros estivessem em 13% ao ano, teríamos um diferencial enorme de juros em relação ao juro americano de 1% ou mesmo em relação àquilo que consideraria justo em termos de remuneração para assumir o risco de investir no Brasil.

É assim que o “gringo” (investidor estrangeiro) analisa e opera, e por isso vimos um fluxo de recursos para o Brasil que contribuiu para a valorização do Real em relação ao dólar. O diferencial de juros foi alto até pouco tempo atrás, e isso influenciou o câmbio.

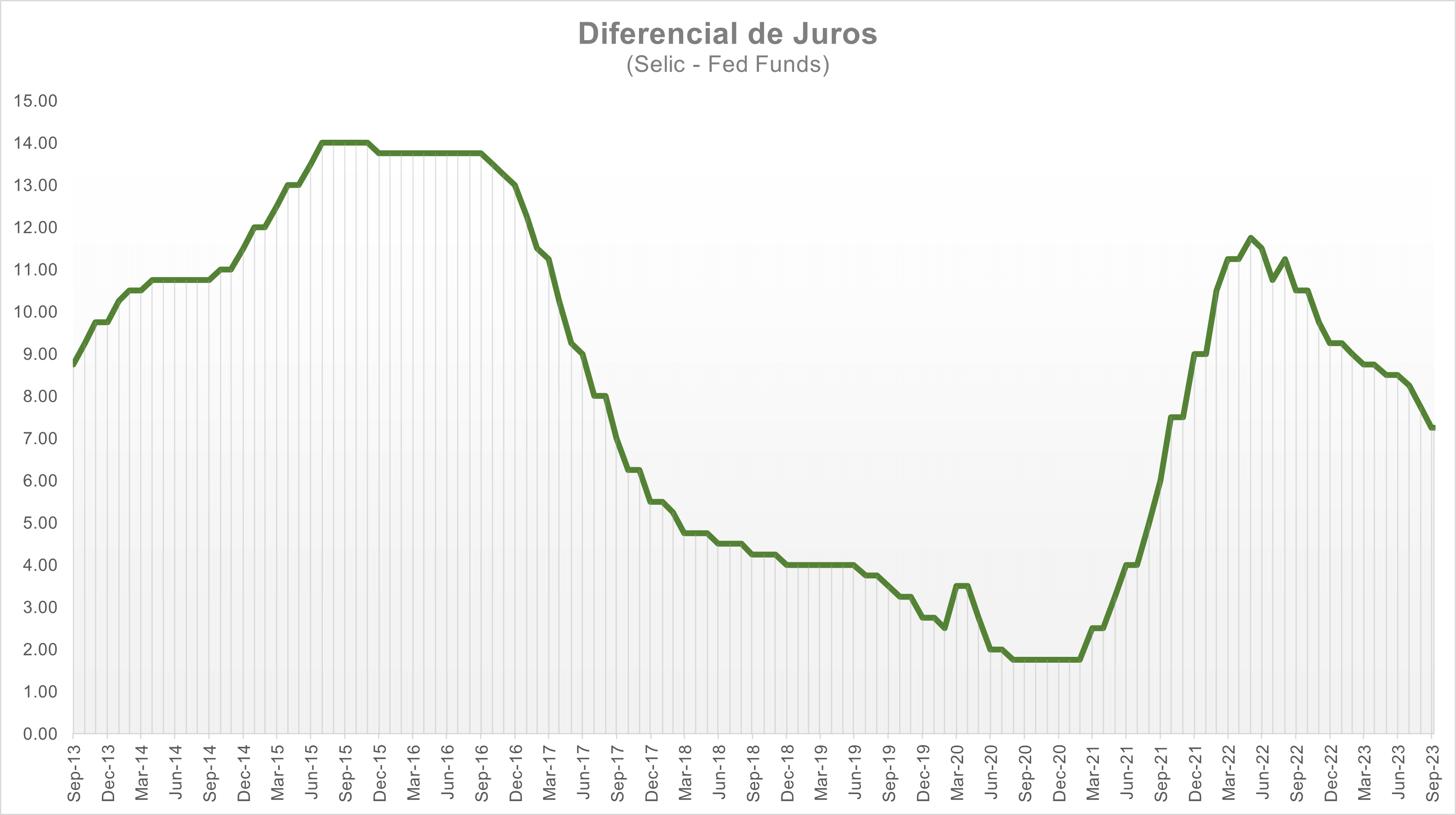

Mas a questão é que essa realidade mudou. O gráfico abaixo mostra o diferencial de juros entre a taxa básica americana (os Fed Funds) e a taxa básica Selic nos últimos 10 anos. Poderíamos fazer o mesmo gráfico com a curva de 1 ou 2 anos de juros de ambos os países, mas a ideia aqui é simplificar; além do mais, o resultado não seria muito diferente deste apresentado.

Na média dos últimos 10 anos, o spread foi de ~8 pp. Esse número pode parecer elevado, mas vale lembrar que estamos falando de juros nominais em ambos os países. Logo, o diferencial de retorno (8 pp), que parece ser alto, tende a ser menor devido ao custo do hedge para travar o câmbio e ao diferencial de inflação nos dois países. Ainda assim, diferenciais elevados são suficientes para incentivar a entrada de recursos, mesmo considerando todos esses fatores.

Em suma, esse gráfico mostra que, no pós-pandemia, chegamos a ter um diferencial de juros de mais de 11 pp, o que incentivou a saída de recursos estrangeiros do país, pressionando assim a taxa de câmbio (valorizando o dólar).

Fonte: Bloomberg. Elaboração Avenue

Esse diferencial já diminuiu consideravelmente, atualmente em 6,5 pp. Se você usar a curva de juros de 1 ano de ambos os países (11,22% para o Brasil e 5,43% para os EUA), chegará a um número ainda menor, de 5,78 pp. Em resumo, o resultado prático é que o diferencial de juros diminuiu bastante, e com ele, a atratividade de investir no Brasil para obter juros mais elevados.

Fonte: Infomoney – 04/out/2023

O diferencial de juros não é o único fator a impactar o câmbio, mas ajuda a entender movimentos de curto prazo. Olhando adiante, a questão dos juros mais elevados na economia americana parece ser uma realidade que veio para ficar, a ideia do “higher for longer”. Com menos diferencial, esse fator que ajudou o Real a diminuir ou se esvai, e isso tende a ter impacto no câmbio. A diminuição do diferencial de juros reduz a atratividade dos juros brasileiros e, consequentemente, enfraquece o Real em relação ao dólar.

Esse foi o recado desta semana.

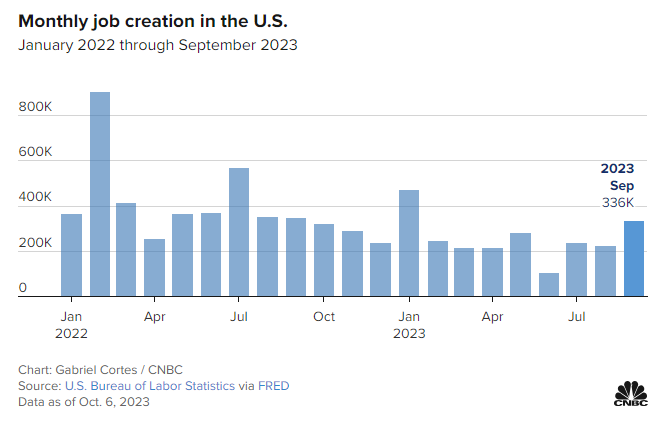

Mas fora isso, tivemos o Payroll na sexta-feira com números fortes. Esperava-se que fossem criados 170 mil postos de trabalho, no entanto, a economia americana criou 336 mil postos. O mercado de trabalho americano não dá sinais de arrefecimento, com números de criação de postos de trabalho muito maiores do que o esperado e 100 mil postos a mais do que o mês anterior.

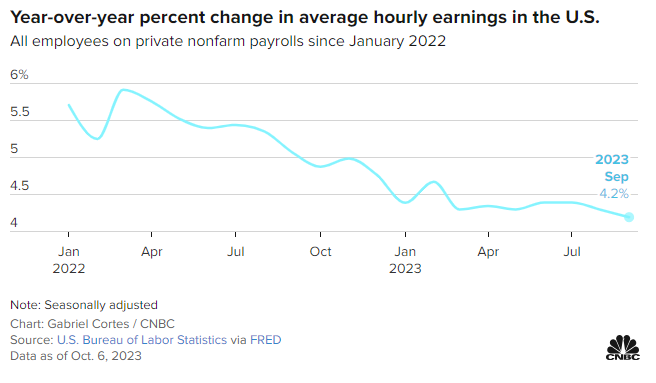

Além de números fortes para setembro, os dados dos 2 meses anteriores foram revisados para cima. Em agosto, a criação de postos de trabalho foi de 227 mil, um aumento de 40 mil em relação à estimativa anterior, e o dado de julho foi revisado para 236 mil, em vez de 157 mil. Combinados, os dois meses mostraram um número de criação de postos de trabalho 119.000 acima do relatado anteriormente. Esses números mais fortes reforçaram a perspectiva do ‘higher for longer’, o que acaba repercutindo em yields mais elevados nos juros americanos, afetando negativamente a bolsa e positivamente o dólar. Pelo lado positivo, o crescimento dos salários segue ocorrendo a um ritmo mais moderado

Abrindo por setores, o segmento de lazer e a hotelaria criaram 96.000 novos empregos; o governo (73 mil); cuidados de saúde (41 mil); e serviços profissionais, científicos e técnicos (29 mil). As indústrias relacionadas com os serviços contribuíram com 234 mil para o crescimento total do emprego, enquanto as indústrias produtoras de bens acrescentaram apenas 29 mil.

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Por

A primeira empresa de investimentos a se tornar referência para o brasileiro que quer uma evolução real, em dólar.

A sua plataforma de investimentos internacionais.