Impactos dos juros mais altos: “higher for longer” novamente?

30/04/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Naquilo que parecem ser já velhas notícias, no dia 20 de março, o FED anunciou a manutenção de sua taxa de referência entre 5,25% e 5,5%. Até aí, não houve novidades. O mercado já esperava essa manutenção da taxa, principalmente após alguns dados de inflação mais fortes do que o esperado.

A expectativa do mercado nesse dia era apoiada a três coisas: 1) o gráfico atualizado do dot plot (que mostra as expectativas de juros para 2024, 2025, 2026 e de longo prazo para os 19 membros do FOMC), 2) as previsões macroeconômicas para a economia (nomeadamente PIB, Emprego e Inflação) e 3) a coletiva de Jerome Powell (o mundo queria saber o que o presidente do FED tinha a dizer sobre juros).

E o mercado gostou do que viu e ouviu. Por quê? Em primeiro lugar, o tal gráfico do dot plot seguia prevendo, na média, três cortes de juros para 2024. Isso já era o que estava previsto anteriormente (o último gráfico era de dezembro de 2023). E isso foi interpretado de uma forma ainda mais positiva no contexto em que foi. Por quê? Porque o FED, em suas previsões macroeconômicas para o ano de 2024, revisou o crescimento do PIB para cima (de 1,4%, anteriormente, para 2,1%), revisou a taxa de desemprego para baixo (de 4,1% para 4,0%) e, talvez o mais importante, revisou a expectativa de núcleo de inflação para cima (de 2,4% para 2,6%). E por que “talvez o mais importante”? Porque num cenário em que, na média, os 19 membros do FOMC seguem com sua expectativa de corte de juros inalterada mesmo após reverem a inflação para cima, significava de forma implícita que 1) o FED estaria comprometido em iniciar o ciclo de corte de juros em 2024 e 2) aparentemente, ou melhor dizendo, subliminarmente, os membros do FED estão confortáveis com uma taxa de inflação levemente acima da sua meta de 2%. Mas, em última instância, o mercado gostou do que ouviu porque decidiu ouvir aquilo que queria ouvir. A narrativa é aquilo que fazemos dela. Até porque nesse mesmo dia, Jerome Powell não esqueceu de mencionar a dicotomia que existe entre os riscos de cortar de maneira tardia e deixar a economia tremer ou cortar muito cedo e perder a mão na inflação. E aí sabemos que os riscos são muito mais altos para a segunda, ainda para mais num FED que se diz “data dependent”.

Desde esse dia, as expectativas do mercado tiveram uma total reviravolta. Todos os dados que foram saindo, relacionados à inflação ou ao mercado de trabalho, fizeram o mercado dar uma volta quanto as suas expectativas. Os dados de PCE e CPI mostraram uma inflação que segue aquecida e mais resiliente do que aquilo que o mercado esperado. Os preços estão desacelerando a um ritmo que é menor do que o mercado e o próprio FED anteviam. Os dados do mercado de trabalho foram superfortes, com a economia americana criando 303 mil novos postos de trabalho enquanto o mercado esperava 212 mil. Então um mercado de trabalho forte, economia crescendo e, uma inflação que segue sem dar tréguas levou a interpretação de que agora o FED não estaria com pressa para cortar juros.

Sabemos que o caminho de queda da inflação até a meta do FED de 2% seja, talvez, mais longo e desafiador no trajeto dos ~3% até aos ~2% do que foi a queda de quase 8% até aos ~3%. Por quê? Porque grande parte do “trabalho” no caminho dos 8% aos 3% foram resultado, na sua maioria, da normalização das cadeias logísticas e normalização do lado da oferta (de bens e serviços), ambas longamente impactadas pelos desequilíbrios causados pela pandemia. O juro mais alto ajudou nesse processo de queda de inflação? Certamente. Mas a maioria do peso pesado foi carregado por essa normalização. E agora que normalizou, não só o resto do caminho será mais complexo como temos pressões inflacionárias que podem atrasar esse caminho (mais sobre o tema em outro momento) e aparentemente os últimos dados suportam a ideia de que esse caminho será de fato sinuoso.

Ok. Então sabíamos (ou achávamos?) que o FED estava comprometido com essa trajetória de corte de juros. Aparentemente esse comprometimento parece, em retrospectiva, um erro e o cenário é hoje de expectativa de menos cortes em 2024. Ainda assim, o que aconteceria se o FED não cortasse juros? O que aconteceria se voltássemos ao cenário de “higher for longer”? E se o novo normal, mesmo após alguns cortes, fosse de um juro bem acima dos últimos anos? Se isso acontecer, quem sofre? E quem ganha? O que poderia acontecer à economia real?

Esse é o desafio intelectual que pretendo fazer hoje e tentarei responder a algumas destas perguntas. Fazer o exercício de pensar no que acontece num mundo em que o juro segue mais alto. Até porque, se esse não é hoje o cenário base, é algo que, pelo menos, devemos pensar sobre.

Esta semana teremos decisão de juros o que pode tornar o tópico ainda mais relevante.

Se o juro seguir mais alto por mais tempo, empresas mais high yield (com risco de crédito mais especulativo) serão certamente impactadas. Essas empresas beneficiaram bastante das últimas décadas de juros baixos. Puderam financiar seus projetos e crescimento com dinheiro barato. Aproveitaram para equilibrar suas contas e hoje, em média, têm balanços muito mais saudáveis, com menos alavancagem e custo da dívida consideravelmente mais baixo, o que favorece a geração de fluxo de caixa e permite melhores resultados. Em um cenário de juros mais altos, essas empresas terão, em sua maioria, que refinanciar suas dívidas a taxas mais elevadas. Existe atualmente uma grande disparidade entre os cupons (juros contratados pré-fixados) das dívidas das empresas HY e seus yields (retorno atualizado) no mercado secundário. Esses dois deveriam convergir, e assim as empresas HY teriam custos de dívida mais altos, pressão sobre o fluxo de caixa, levariam mais tempo para reduzir a alavancagem e seus projetos de crescimento financiados por dívida se tornariam inevitavelmente mais caros, entregando assim retornos menores. Temos, então, a vítima número um identificada.

Como fator mitigador, temos o fato de que, em sua maioria, essas empresas fizeram um excelente trabalho ao longo dos últimos anos, como já mencionado. Reduziram dívidas, os baixos custos de suas dívidas ajudaram a gerar “colchões” de caixa que permitem enfrentar períodos de adversidade e poderíamos dizer que são hoje empresas melhores (ou pelo menos mais saudáveis) do que eram alguns anos atrás (há excelentes exemplos disso no mercado brasileiro).

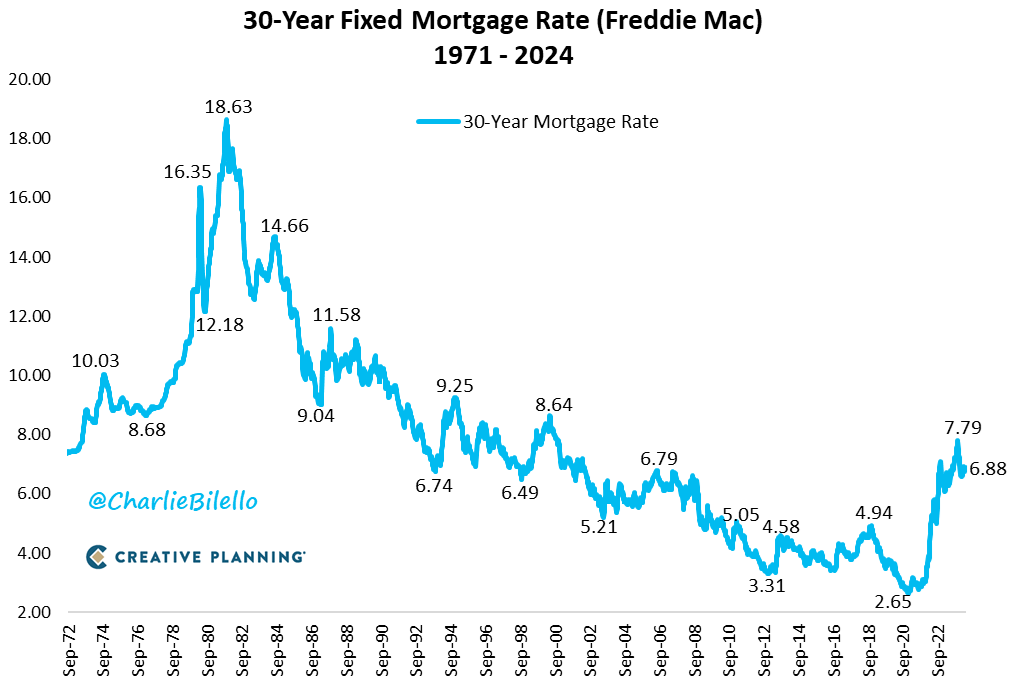

Disclaimer: isto não é 2007/2008 (espero não engolir as minhas palavras ou virar um daqueles cavaleiros do apocalipse que falou que estava tudo bem antes do mundo colapsar). Ainda assim, há riscos. O setor imobiliário é, por sua natureza, altamente alavancado. Sendo um setor alavancado, naturalmente sofre com juros altos. Além disso, juros altos impactam também, obviamente, a demanda. As pessoas estão menos dispostas a contrair hipotecas de longo prazo com juros elevados. Isso tem sido de fato evidente nos Estados Unidos, onde o custo de uma hipoteca a 30 anos com taxa de juro fixa foi de cerca de 2,5-3% para níveis entre 7% e 8%. Isso é obviamente um grande detrator de demanda. Ainda assim, o equilíbrio entre oferta e demanda era muito melhor do que tínhamos em 2007 (mostrar gráficos sobre oferta e demanda – custo de hipoteca – saúde do setor e exposição dos bancos).

Os bancos desde a crise de 2008 reduziram de forma massiva sua exposição ao financiamento de projetos imobiliários. Então, eles são hoje instituições muito menos expostas aos impactos do setor. Além disso, os riscos para o setor não seriam tanto no setor de moradia, mas em áreas de imóveis comerciais, principalmente escritórios ou segmentos de varejo. O setor logístico e industrial segue sólido. Então, quem poderia estar mais exposto seriam incorporadoras, REITs, ou bancos menores e outras instituições financeiras com exposição elevada a esses setores mais “frágeis”. O setor de Middle market direct lending, que em parte substituiu o papel dos bancos como financiador das incorporadoras, empresta hoje a taxas de cerca de 12%.

Fonte: Charlie Bilello on X – 11/abr/2024

Este ponto está muito correlacionado com o ponto 1). Empresas de private equity investem em negócios arriscados. Negócios menores. Negócios mais alavancados ou mais desafiadores, ou em dificuldades onde eles acham que podem melhorar o negócio e entregar valor. Ou negócios pequenos, que precisam de muito dinheiro para crescer até poder entregar essa receita positiva. Então aí já perceberam como isso se encaixa com o ponto 1), certo? Ainda mais, algumas dessas empresas menores aproveitaram o ciclo de juros baixos (que parecia que ia ser para sempre) para se financiarem a custos baixos… com taxas variáveis. Então, muitas dessas empresas estão sofrendo com essa taxa variável que foi evidentemente impactada pela alta de juros.

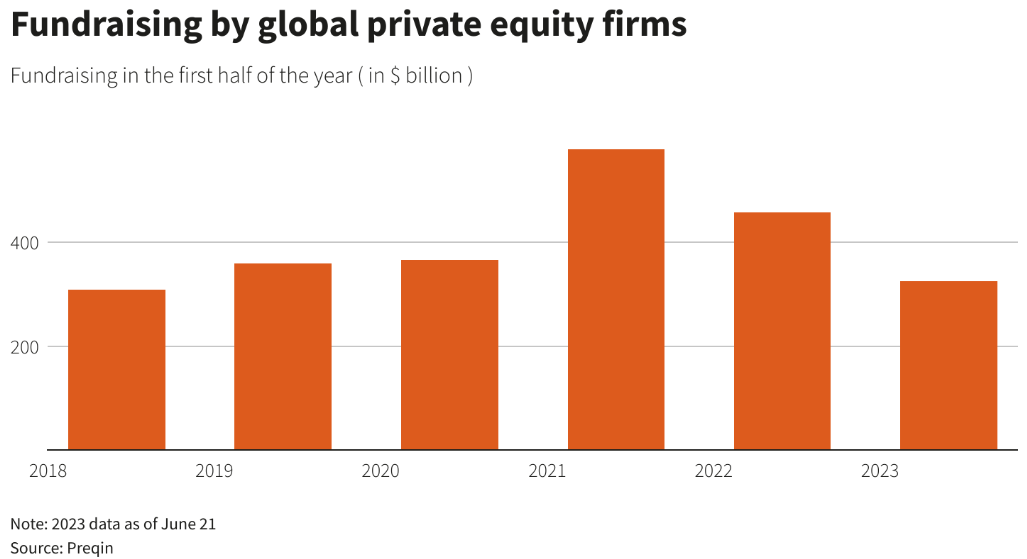

Outro problema: o financiamento para fundos de private equity é bastante mais fácil quando o juro do tesouro não entrega aos investidores praticamente 5% ao ano. Com juros zero era fácil para os gestores destes fundos conseguirem captar novos fundos. Mas hoje, num cenário onde é “fácil” encontrar retorno com menores riscos, ficou mais complexo para estes fundos conseguir dinheiro “novo”. Exatamente na altura que possivelmente eles mais necessitavam de dinheiro novo. Não só isso. Está havendo outflow desses fundos, pelo que alguns private equity se estão vendo forçados a desfazer algumas posições ou até, em casos mais extremos, alavancar algumas das empresas do seu portfólio para “financiar” a fuga de investidores.

Argumentaria que este é talvez o mais importante e o impacto mais “real” de uma política monetária de juros altos. Pessoas de baixa renda são aquelas que sentem de forma mais forte a inflação e os impactos que esta tem em sua cesta básica, mas são também aquelas que mais sentem na pele a dureza dos altos juros. Tendem a ser as pessoas com menores níveis de poupança e mais altos níveis de endividamento, e, portanto, juro alto pesa mais do que para qualquer outra classe. O cartão de crédito custa mais caro, o financiamento do carro fica mais caro, etc.

Fonte: Board of Governors of the Federal Reserve System (US) – 19/abr/2024

Além das pessoas, pequenas empresas, empreendedores e pequenos negócios. Todos sofrem de forma bastante real com juros altos. Financiar é mais caro. Empreender é mais caro. Refinanciar aquele crédito que foi contraído há dois anos vai ser agora muito mais caro. E assim por diante. São estes os membros da “economia real” que mais podem sofrer.

São também estes a quem o presidente do Federal Reserve dos EUA, Jerome Powell, se refere quando diz que não quer correr o risco de cortar juros demasiado tarde, correndo o risco de impactar a economia mais do que o “necessário”. São estes os empregados e empregadores que compõem a malha da economia mediana e que poderiam gerar problemas econômicos e sociais imensuráveis. E tantas vezes falamos de números atrás de uma planilha de Excel que não podemos esquecer as pessoas reais por trás dos números. Relembrando também que a alta inflação é ainda mais “letal” e “dolorosa” do que os juros altos. O remédio é amargo, mas a doença é ainda pior.

Fonte: Charlie Bilello on X – 16/abr/2024

Fonte: Charlie Bilello on X – 08/abr/2024

Fonte: Carl Allen on Threads – 15/abr/2024

Segundo dados da empresa imobiliária Zillow, entre 2020 e 2024 o custo médio do pagamento mensal de uma hipoteca nos estados unidos subiu 94%. Uma família típica americana, precisa hoje de ganhar 80% mais do que em 2020 de forma a conseguir contrair uma hipoteca para comprar uma casa.

Fonte: Political Calculations – 06/mar/2024

Deixando para o final aquele que é, possivelmente, a maior das vítimas (pelo menos em proporção) de juros mais altos por mais tempo. Os Estados Unidos têm mais de trinta trilhões de dívida (um total de cerca de 120% do PIB). E todo esse volume de dívida tem um custo muito diferente com juro a zero ou juro a 5%. O custo anual de juros da dívida americana mais que dobrou entre 2021 e 2023, para níveis que superam agora os US$ 1 trilhão ao ano. A despesa com juros superou em 2023 os gastos com defesa ou programas sociais como Medicaid, sendo apenas superada pelos gastos com Medicare e Segurança Social. E num cenário de juro alto por mais tempo, o governo americano seria um dos principais prejudicados, já que décadas de dívida emitida a juros baixos terão que ser refinanciadas por dívida a juros mais elevados, pressionando ainda mais os custos totais com dívida.

Ainda assim vale relembrar que não é a primeira vez que a economia americana lida com juros altos e dívida alta. Inclusivamente, durante a década de 90, período no qual a economia americana enfrentou os custos mais elevados de juros da dívida como percentual do PIB, foi também um dos períodos de maior crescimento e prosperidade da economia americana.

Fonte: Charlie Bilello on X – 14/abr/2024

Fonte: Bloomberg – 01/abr/2024

Fonte: FRED | St. Louis Fed – 28/mar/2024

Fonte: FRED | St. Louis Fed – 28/mar/2024

Um outro ator que vale mencionar nesse cenário de juros mais altos por mais tempo dá as gestoras de fundos de renda fixa. Aqui não se trata de um verdadeiro perdedor, mas achei que valia mencionar. Por quê? Porque ninguém gosta de ver performance negativa em seu portfólio. E estas gestoras sofrem com o impacto que uma alta de juros tem na marcação a mercado de seus ativos e, consequentemente, na performance de seus fundos. Parece que ninguém mais no mundo está rezando aos deuses da política monetária, solicitando um corte de juros, do que gestores de fundos de renda fixa. Nesse dia, eles poderão finalmente mostrar aos seus investidores o belo fenômeno que vêm vendendo há quase dois anos. Aquela marcação a mercado positiva resultante do fechamento da curva de juros que ficaria tão bonita na performance do ano. Mas com os juros aumentando, eles teriam que continuar rezando. Talvez não seja um verdadeiro perdedor, mas ainda assim um “perdedor” relativo. Sendo que, com juros altos, fundos globais de renda fixa seguem captando recursos e tendo inflows já que os investidores globais continuam vendo esses juros alto como uma boa oportunidade. E bem.

Ok. Encontradas as “vítimas”. Vamos então à parte dois para descobrir quem não sofre.

Tanto o investidor pessoa física quanto o investidor institucional estão felizes. Estamos surfando uma onda de juros altos que não se via há mais de 15 anos. Títulos do Tesouro Americano entre 4-5%, empresas de grau de investimento entre 5-6%, empresas high yield com balanços de qualidade entre 6-8%. Os investidores encontram hoje oportunidades na renda fixa internacional oferecendo retornos em dólar de níveis de risco relativamente baixos, como não conseguiam obter há muito tempo. A renda fixa deixou de ser só fixa e, para felicidade do investidor, voltou a ter rendimento. Neste caso, mantendo-se tudo igual, juros mais altos por mais tempo significam apenas que mais investidores poderão aproveitar os juros altos por mais tempo.

Muitos achavam que aquele título do Tesouro Americano para 12 meses que foi comprado lá atrás, em 2023, seria reinvestido em taxas mais baixas em 2024. Esses investidores terão a boa surpresa de que, após o vencimento do seu título, ainda encontrarão este ano taxas bastante atrativas.

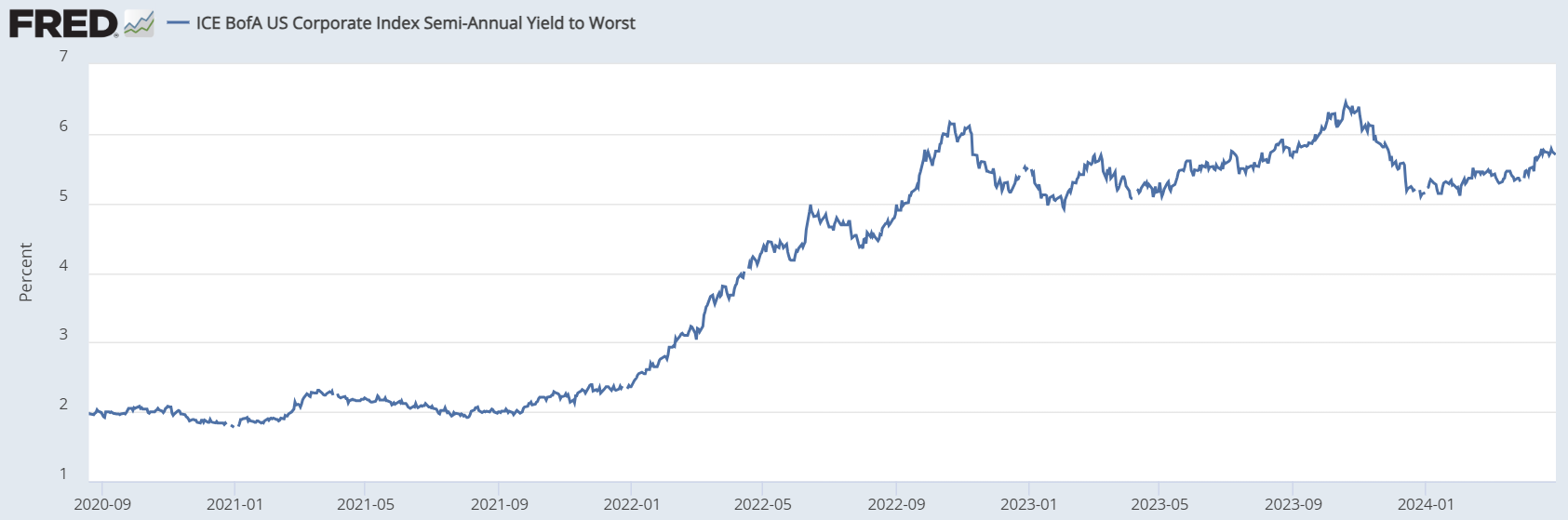

Retorno médio do índice de bonds corporativos US:

Fonte: FRED | St. Louis Fed – 30/abr/2024

Retorno médio do índice de bonds high yield US:

FRED | St. Louis Fed – 30/abr/2024

Haverá quem argumente que os spreads estão apertados, e, portanto, o prêmio de risco sobre o tesouro americano para correr risco corporativos (seja em investment grade ou high yield) é baixo. E de fato os spreads tiveram acima dos níveis atuais em 90% da história, havendo, portanto, pouco espaço para compressão de spreads. Mas, também em 90% da história, os yields (ou as taxas de retorno) estiveram abaixo dos níveis atuais. Portanto o investidor pode ter prêmio historicamente baixo mas tem um nível de retorno que é historicamente alto, e isso deveria ser incentivo suficiente.

No início deste texto, comentei que o FOMC revisou sua expectativa de crescimento do PIB dos EUA para 2024 de 1,4% para 2,1%. Isso ocorreu após um crescimento de 2,5% em 2023 (1,9% em 2022 e 5,8% em 2021). Os Estados Unidos são a economia do G7 que mais cresce. Economistas têm revisado suas estimativas para cima. Quase não seria esperado que uma economia do grau de desenvolvimento da economia americana e com sua dimensão crescesse nesse ritmo, muito menos em um contexto de juros altos (cujo objetivo – ou um dos objetivos – é exatamente deixar a economia menos “aquecida”). A economia americana tem mostrado um grau extremo de resiliência. Não apenas quando olhamos para a métrica de crescimento do PIB, mas quase todos os indicadores apontam nessa direção. O desemprego segue perto das mínimas históricas (atualmente em 3,8%, tendo caído na última leitura), e com um nível de criação de emprego saudável. Indicadores de confiança do consumidor e de demanda no varejo seguem fortes (os últimos números de vendas do varejo estão acima do esperado). O consumidor americano segue aparentemente forte. Indicadores do setor industrial na mesma linha.

Aliás, a questão hoje acaba por se prender mais com o que pode vir a tremer primeiro nesta forte economia. Porque, aparentemente, os investidores, economistas e analistas financeiros estão vendo poucas ou nenhuma rachadura. E, aparentemente, não será um juro de 5,25%-5,50% que vai desacelerar esta economia.

Fonte: U.S. Bureau of Economic Analysis (BEA) – 25/abr/2024

Aqui, da mesma forma que no segmento de pequenas empresas, referido anteriormente, vale mencionar que estamos falando de forma generalizada e cada caso é um caso. Nem todas as grandes empresas estão bem e nem todas as pequenas estão mal. Mas na sua grande maioria a generalização é válida, principalmente quando nos referimos àquelas que têm risco de crédito de grau de investimento. Estas são as empresas que estão aptas para enfrentar os cenários mais desafiadores. Assim, elas se posicionam de tal forma que, mesmo diante do cenário de juros mais altos em quase 20 anos, conseguem se financiar e refinanciar créditos já existentes sem problemas. E não é só isso. Muitas destas empresas fizeram a gestão de seus passivos ao longo dos últimos anos, quando os juros estiveram próximos de zero. Portanto, conseguiram emitir dívidas a taxas historicamente baixas, com prazos bastante longos, travando assim o custo de sua dívida em níveis bastante baixos. E estas empresas ainda podem, como investidoras, aproveitar os juros altos. Empresas como Apple ou Google, que estão “sentadas” em enormes montanhas de dinheiro (respectivamente US$ 73 bilhões e US$ 110 bilhões), podem fazer esse dinheiro render a taxas próximas de 5% ao ano, ao mesmo tempo que suas dívidas estão travadas em juros de 1-3% (o custo médio da dívida da Apple e do Google é respectivamente 4,3% e 4,9%).

Fonte: Charlie Bilelo on X – 08/abr/2024

Quando chegar a hora de refinanciar suas dívidas, mesmo pagando mais caro do que anteriormente, estas empresas têm espaço em seus balanços para absorver esses custos mais elevados. E não teriam dificuldade em emitir, já que o mercado estará sempre disposto a emprestar dinheiro a essas empresas, ainda mais a taxas mais elevadas do que o histórico da última década. Portanto, empresas nesta posição têm pouco com o que se preocupar neste cenário de juros mais elevados.

Historicamente, há uma percepção de que bolsa e juros têm uma correlação elevada. Juros mais altos, tradicionalmente, devido ao seu impacto na avaliação das empresas (especialmente o impacto no valor presente dos fluxos de caixa futuros estimados das empresas – a famosa métrica DCF), tendem a influenciar de forma negativa na avaliação das empresas. Juros mais altos normalmente levam a revisões de preços para baixo e consequentemente têm impacto negativo na bolsa. O inverso também é verdadeiro. Juros mais baixos favorecem a avaliação e tendem, portanto, a ser positivos para a bolsa. Mas esta análise é normalmente ceteris paribus (ou seja, mantendo tudo o resto constante). Neste caso, a bolsa parece ter se descolado dessa correlação.

Fonte: Rui Mota Guedes on LinkedIn – 27/abr/2024

Primeiro foram as empresas do setor tecnológico. Estas tinham uma história discricionária para contar. Por um lado, após um período de contratação elevada no pós-pandemia, estas estavam em fase de ‘emagrecimento’. A redução laboral e os despedimentos que foram feitos em 2023 levaram a um nível elevado de eficiências e consequentemente margens mais elevadas. Quando se faz mais com menos (ou o mesmo com menos), as margens sobem, os lucros também, e o mercado agradece. Em segundo lugar, o grande elefante na sala. A IA. A inteligência artificial. O tema quente dos últimos doze meses. Há um novo motor de aceleração econômica. Uma nova via de crescimento. O mundo precisa de dados, da nuvem, de chips, de infraestrutura tecnológica, de software e hardware. E isso tem sido um motor de crescimento para as empresas do setor e os preços de suas ações.

Fonte: TechTarget – 01/abr/2024

Fonte: Trade News – 12/abr/2024

Fonte: Ty Summerlin on LinkedIn – fev/2024

Mas mesmo após a descolagem do setor tecnológico frente os demais setores do S&P 500, a resiliência econômica tem ajudado a bolsa e suas empresas a entregarem bons resultados, e suas ações a performarem de forma positiva (sim, não vou fingir que parte dessa performance esteve também conectada a uma expectativa de corte de juros em 2024).

Outro ponto foi o ajuste de crescimento da economia americana. Entramos em 2024 com uma expectativa de crescimento do PIB americano de cerca de 1,5% na média do consenso dos economistas. Esse número já ajustou para cerca de 2,2%. E um maior crescimento faz com que a bolsa seja revisada para cima, até porque esta acaba por, de uma maneira ou outra, refletir o crescimento da economia real.

Vale mencionar que há alguns setores que não surfaram da mesma forma essa performance de bolsa. O setor tecnológico, encabeçado pelas empresas de maior capitalização, acabam por ser os grandes responsáveis, mas ainda assim, muitas outras empresas entregaram também performances positivas, especialmente quando olhamos os últimos 6 meses.

Conclusão: Não sei.

Na verdade, o objetivo deste texto não era necessariamente chegar a uma conclusão. Era simplesmente realizar um exercício de análise em que procurávamos identificar quais os possíveis perdedores ou setores do mercado que mais se encontravam em risco num cenário em que os juros ficam mais altos e quais, não sendo indiferentes, sairiam menos afetados ou até beneficiariam desse cenário. Até algumas semanas atrás, o mercado não considerava a manutenção de juros altos como cenário base, mas, recentemente, essa possibilidade passou a ser um pouco mais real. E acho sempre fundamental analisar os possíveis cenários, sejam eles o cenário base com o qual o mercado trabalha ou não.

Aos investidores, creio que a mensagem deve ser a de que estão vivendo um cenário de oportunidade como não havia há alguns anos. Travar renda fixa com taxas de dólar + 5%, ou mais, e ainda poder surfar um cenário favorável de bolsa, com crescimento de lucros e temas idiossincráticos de crescimento de longo prazo. Bom momento para o tradicional portfólio 60/40. Não esquecendo nunca: a alocação de investimentos deve estar adequada ao nosso perfil de investidor, nossa tolerância ao risco e ser estrutural e de longo prazo.

Talvez tenhamos que aprender a viver novamente com juros mais altos por mais tempo. Talvez tenhamos que ajustar expectativas de médio e longo prazo. Talvez tenhamos um novo normal. Mas a verdade é que a economia já conviveu com juros mais altos dezenas de vezes. Na verdade, num contexto histórico, o fora do normal foram as últimas décadas de juros baixos.

Sem mais por agora, agradeço a todos que leram até aqui e levaram algo consigo desta reflexão.

Zé Maria Silva

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.