Inflação, conflitos em Israel e Earnings Season: um olhar detalhado sobre os mercados

16/10/2023

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Como de praxe, começo esta coluna chamando a atenção para o que escrevi na semana passada, quando expliquei a questão do diferencial de juros e como ele exerce pressão sobre a moeda brasileira e sobre a de outros países. Não obstante, a diminuição desse diferencial inclusive limita maiores quedas da Selic internamente, afinal a taxa americana serve de referência para o mundo. Para aqueles que não leram, segue o link:

Diferencial de juros e dólar: decifrando os impactos globais e locais

E antes de abordar os resultados, é necessário comentar o evento muito triste que vivemos na semana passada e que ainda continua trazendo repercussões no mercado. Um atentado terrorista em Israel gerou a eclosão de um conflito que tem desdobramentos no mercado. Antes de mais nada, gostaria de ressaltar aqui que o impacto e as consequências humanas são muito mais severos e incalculáveis. É realmente lamentável estarmos ainda vivendo isso em pleno 2023!

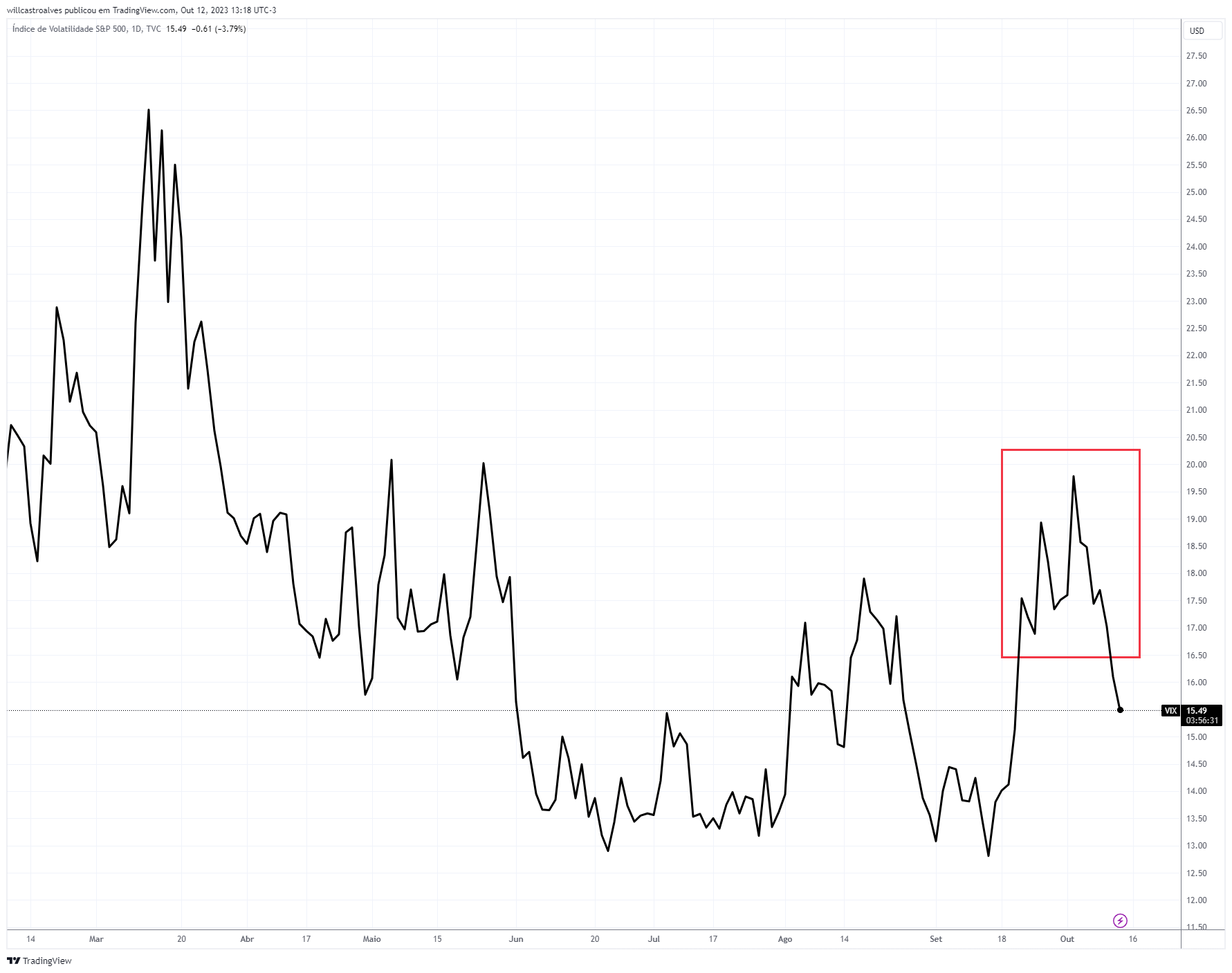

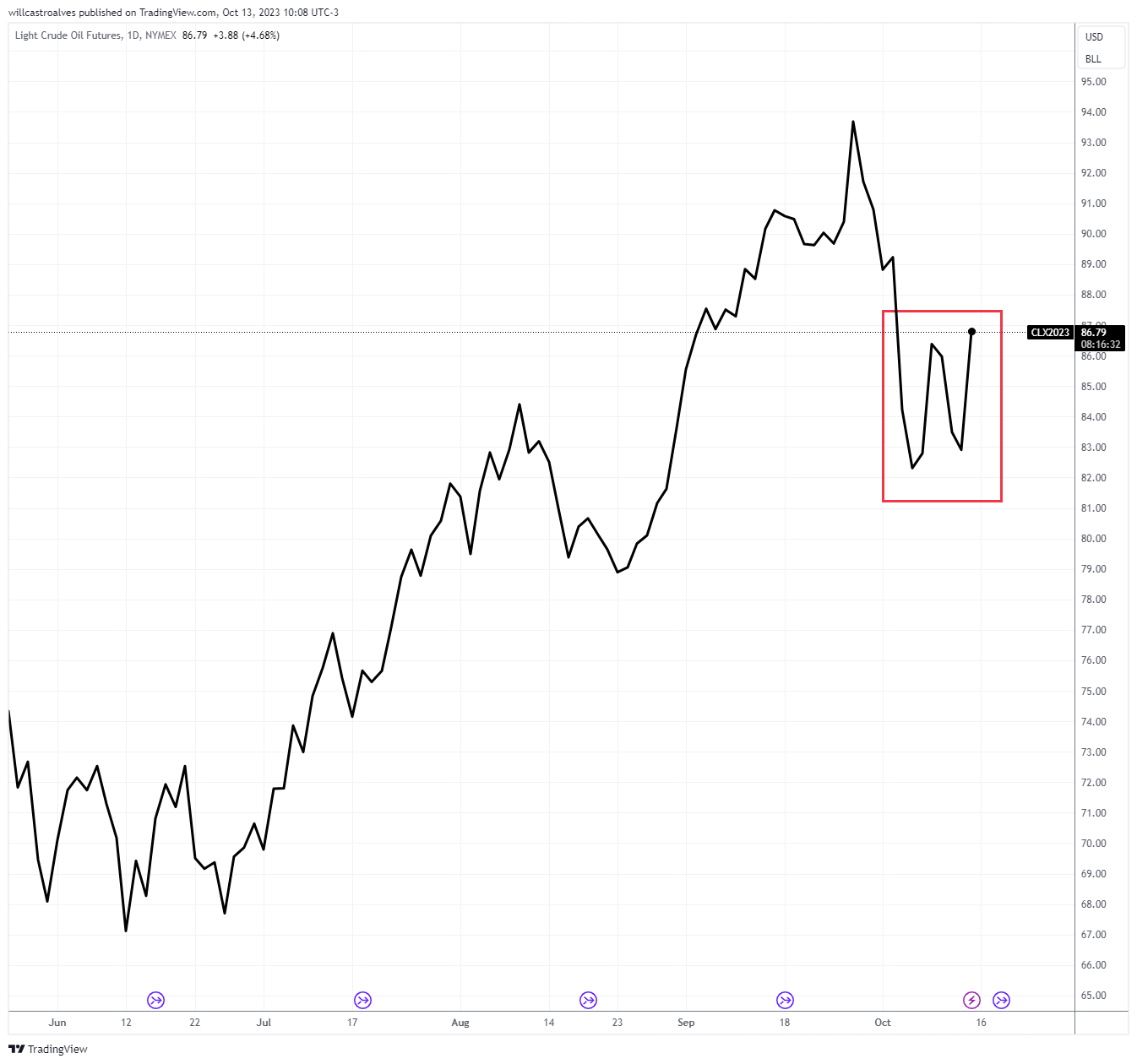

Mas, para o mercado, a curto prazo (no dia seguinte ao evento), observamos um certo aumento da volatilidade com elevação dos preços do petróleo. Dei uma entrevista em que busquei resumir isso – entrevista completa. E abaixo os gráficos do índice de volatilidade e do petróleo:

Fonte: TradingView – 12/out/2023

Fonte: TradingView – 12/out/2023

Em suma, quando se trata do mercado, a grande questão é até que ponto o conflito poderia escalar, envolvendo outros países (com histórico de apoio ao Hamas), como Irã ou Síria, gerando embargos a países produtores de petróleo e contraindo ainda mais a oferta da commodity, o que tenderia a levar a um aumento de preço desta e gerar impactos na inflação.

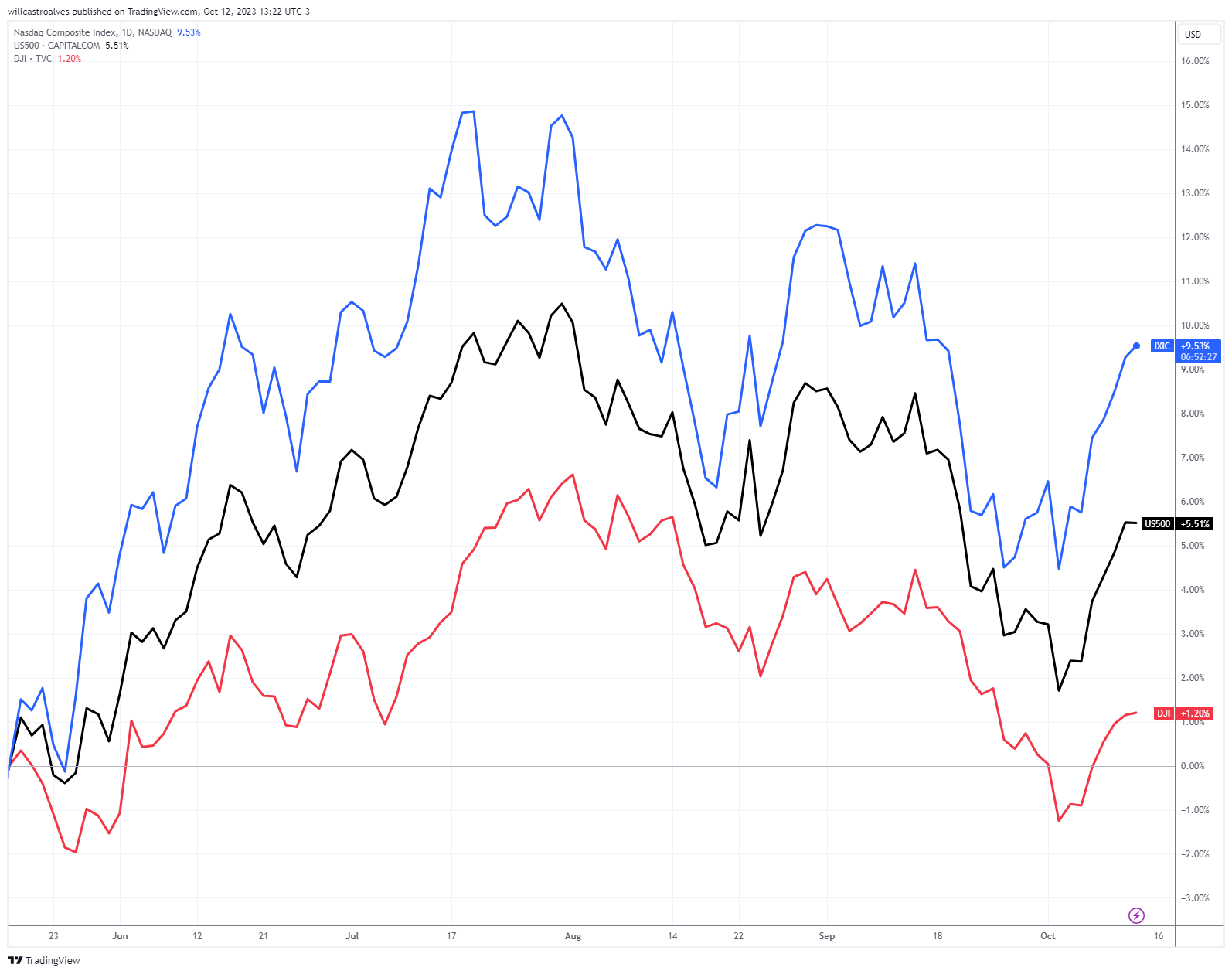

A surpresa da semana foi que o conflito levou à queda dos yields dos títulos americanos a curto prazo e isso, por sua vez, acabou impactando positivamente a bolsa americana. Abaixo, estão os gráficos, com destaque para o movimento a curto prazo.

Fonte: TradingView – 12/out/2023

Em preto, o S&P500; em azul, o Nasdaq; e em vermelho, o Dow Jones. Em resumo, as bolsas subiram, mesmo após o conflito.

Fonte: TradingView – 12/out/2023

Ainda que pareça contraintuitivo, há uma explicação.

A explicação está no ‘Flight to Quality’. Como assim? Em meio ao receio e à incerteza, o mundo tradicionalmente busca segurança em títulos de dívida do governo americano. Se muitas pessoas compram, os preços dos títulos sobem e, consequentemente, os yields caem. Temos um artigo que explica essas relações aqui:

Flight to Quality: como se proteger em cenários de incertezas

Até o momento, este foi o desdobramento que observamos no mercado. Penso que ainda é cedo para avaliar, e precisamos acompanhar para ver até onde essa questão pode escalar e influenciar os preços dos ativos. A conclusão mais concreta é que, para os mercados, o evento introduz um componente adicional de volatilidade e incerteza.

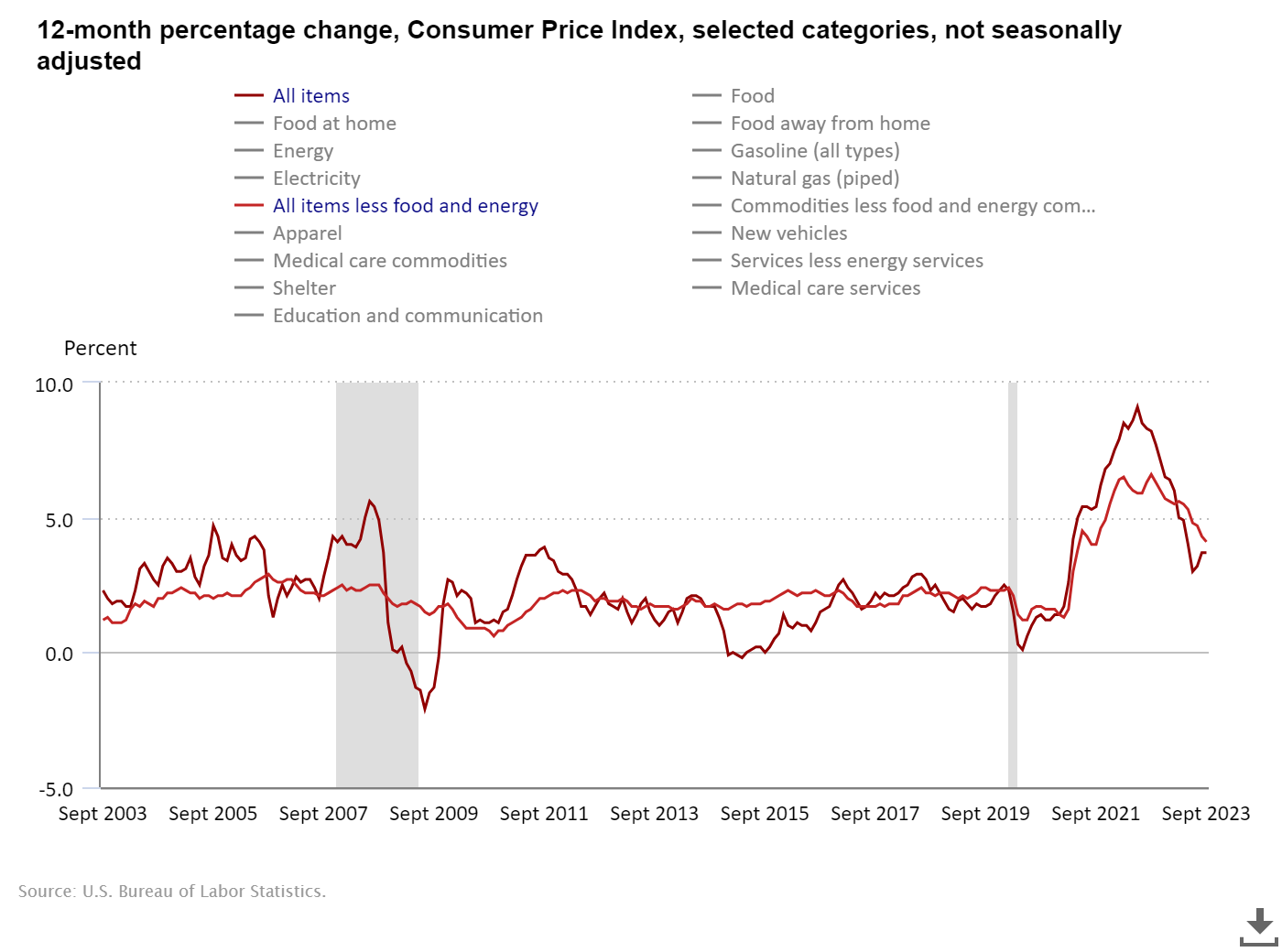

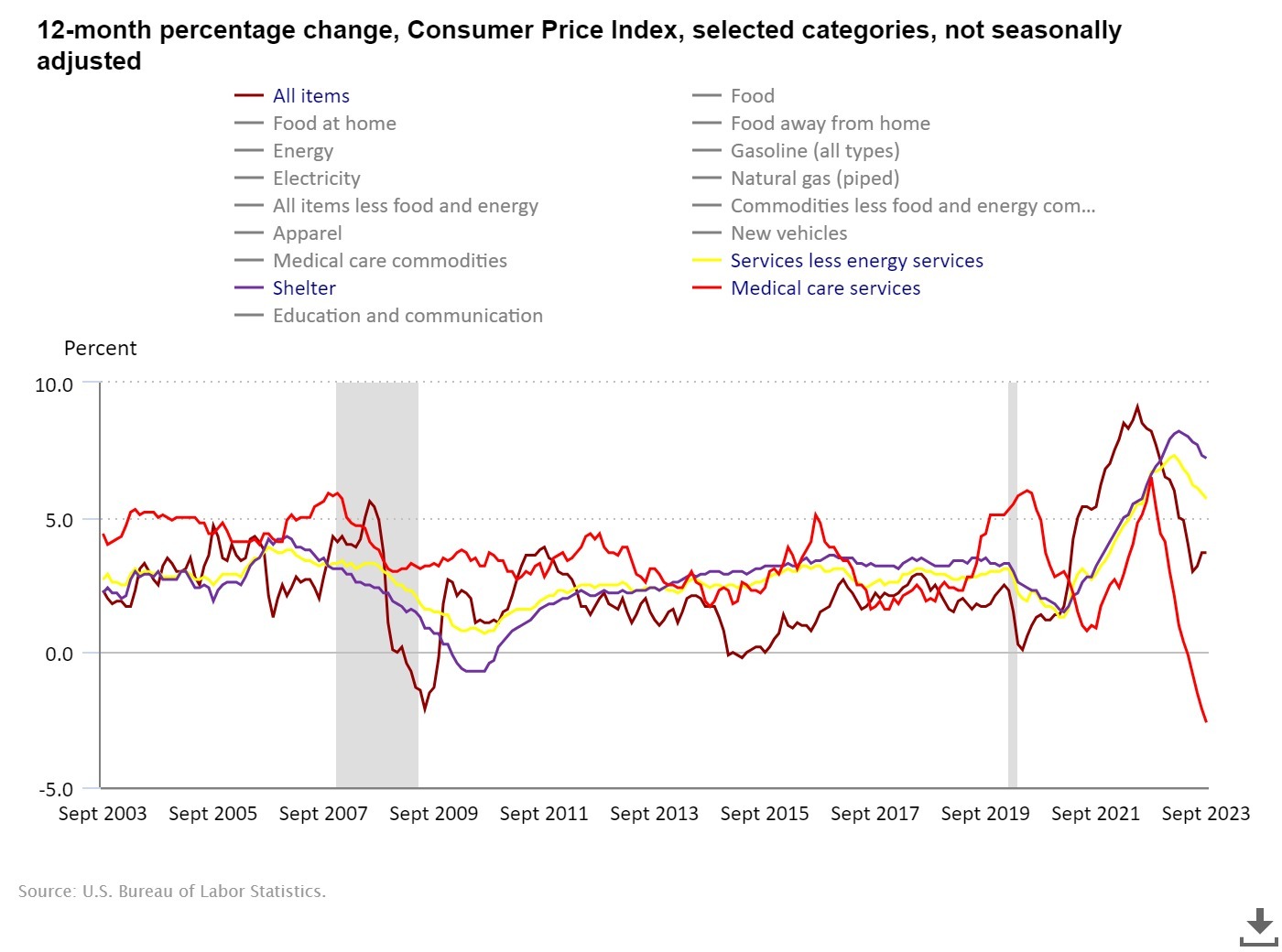

Na quinta-feira, tivemos o dado mais relevante da semana: a inflação ao consumidor, que mostrou números levemente superiores ao esperado para o índice cheio (esperava-se um aumento de 0,3% na comparação mensal e +3,6% na comparação anual, e o dado mostrou 0,4% e 3,7%). Abaixo, está o gráfico da variação anual do índice cheio e de seu núcleo.

Fonte: U.S. Bureau of Labor Statistics – 12/out/2023

Apesar da leve e pontual alta do índice cheio, o núcleo da inflação segue apresentando um comportamento benigno de desaceleração (vide gráfico acima), em linha com o esperado, o que foi bem recebido pelo mercado. Considerando que os salários cresceram 0,2% no mês, o trabalhador teve uma perda no seu poder de compra, o que ajuda a conter uma maior inflação no futuro. Os dirigentes do Fed têm reforçado que novos aumentos de juros seriam necessários se a trajetória inflacionária se deteriorasse, o que não parece ser o caso. Ainda assim, a inflação permanece distante da meta e inclusive aumentou (índice cheio) neste mês. O cenário base continua sendo a visão do “higher for longer,” ou seja, de que os juros devem permanecer elevados, mesmo que não seja necessário aumentá-los mais, até que se perceba um impacto maior, especialmente no núcleo que exclui itens mais voláteis, como alimentos e energia.

Note que quando observamos apenas os índices de serviço e de moradia, a situação continua refletindo uma tendência de desaceleração.

Fonte: U.S. Bureau of Labor Statistics – 12/out/2023

Apesar da leve e pontual alta do índice cheio, o núcleo da inflação segue apresentando um comportamento benigno de desaceleração (vide gráfico acima), em linha com o esperado, o que foi bem recebido pelo mercado. Considerando que os salários cresceram 0,2% no mês, o trabalhador teve uma perda no seu poder de compra, o que ajuda a conter uma maior inflação no futuro. Os dirigentes do Fed têm reforçado que novos aumentos de juros seriam necessários se a trajetória inflacionária se deteriorasse, o que não parece ser o caso. Ainda assim, a inflação permanece distante da meta e inclusive aumentou (índice cheio) neste mês. O cenário base continua sendo a visão do “higher for longer,” ou seja, de que os juros devem permanecer elevados, mesmo que não seja necessário aumentá-los mais, até que se perceba um impacto maior, especialmente no núcleo que exclui itens mais voláteis, como alimentos e energia.

Note que quando observamos apenas os índices de serviço e de moradia, a situação continua refletindo uma tendência de desaceleração.

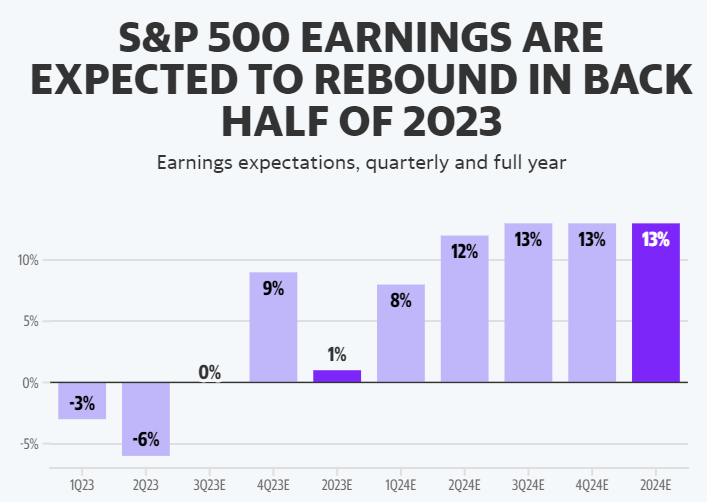

Em termos gerais, o mercado espera um modesto crescimento de receita da ordem de 1,7% (fonte). Considerando que o último dado de inflação foi de 3,7%, podemos dizer que as empresas não conseguiram repassar o aumento de preços para seus produtos e serviços. Além disso, o terceiro trimestre de 2022 (base de comparação) é o trimestre no qual começamos a observar uma desaceleração mais acentuada na economia americana, então podemos afirmar que as expectativas estão baixas para essa safra que está começando. E se as receitas crescem pouco, a expectativa para os lucros é uma contração de 0,3% (fonte) em comparação com o terceiro trimestre de 2022. Os lucros tendem a seguir essa tendência devido aos maiores custos com mão de obra, que provavelmente tiveram um crescimento maior em relação às vendas. Se essa contração se confirmar, será o quarto trimestre consecutivo de redução dos lucros.

Segundo dados da FactSet, das 118 empresas do S&P 500 que emitiram previsões para o terceiro trimestre de 2023, 64% foram pessimistas e 36% mais otimistas (fonte). Portanto, essas previsões mais negativas ajudam a entender os números mencionados acima.

Por outro lado, temos observado a economia americana surpreender em termos de sua resiliência ao crescimento. Recentemente a ferramenta GDPNow do Fed de Atlanta projeta um crescimento de 5,1% para a economia americana no terceiro trimestre, acima da previsão inicial de 3,5%. Além disso, de acordo com o Bank of America, desde 1950, o crescimento dos lucros trimestrais normalmente supera o crescimento do PIB em 1,5 pontos percentuais. É verdade que isso não ocorreu nos últimos 5 trimestres, à medida que a economia pós-pandemia se mostra diferente, com um foco cada vez maior em serviços e tecnologia em detrimento de bens (fonte).

Então, se a economia está demonstrando força, será que não veremos isso refletido nos números agora? Essa questão, juntamente com expectativas modestas, pode fazer com que surpresas positivas tenham um impacto positivo no mercado. Até o momento, algumas empresas já divulgaram seus números. De acordo com o Wells Fargo, 18 das 21 empresas que divulgaram seus resultados até 12/10/23 superaram as estimativas de lucro por ação. Foi o caso, por exemplo, da Pepsi, que divulgou seus resultados na semana passada e surpreendeu o mercado com aumentos de preços que foram suficientes para impulsionar as vendas, contribuindo para margens de lucro que aumentaram mais do que o esperado.

Embora as expectativas para o trimestre não apontem números muito fortes, olhando para o futuro, alguns indicam crescimento nos lucros, apesar das preocupações com a desaceleração da economia e uma possível recessão à frente.

Fonte: Facset & BofA Global Research by Yahoo Finance – 11/out/2023

Os bancos e o setor financeiro são os primeiros a divulgarem seus números. Mais de 40% das empresas do S&P 500 que divulgarão seus resultados nas próximas 2 semanas fazem parte deste setor.

No caso dos bancos, as taxas de juros mais altas elevam o custo de captação de depósitos – os clientes tendem a preferir depósitos em produtos que geram remuneração (fundos Money markets ou CDs), em vez de deixar os recursos em conta corrente, o que gera receita de “floating” para os bancos. As taxas mais altas também devem mostrar desaceleração nos volumes de empréstimos, e a perspectiva de uma possível deterioração econômica deve gerar aumento de provisões para devedores. Além disso, as atividades de mercados de capitais (Fusões e Aquisições, IPOs e emissões de dívida) também estão ocorrendo mais lentamente. Em suma, os bancos tendem a refletir esses diversos fatores de pressão em seus números. Já no segmento de seguros, maiores taxas de juros podem se traduzir em melhores resultados devido à remuneração do capital que as empresas precisam deixar alocado rendendo a taxas mais elevadas.

O setor de energia/petróleo deve continuar apresentando quedas nos lucros, uma vez que a cotação média do petróleo aplicada no 3T22 foi maior do que no 3T23. Além disso, a pressão dos custos e dos salários deve continuar afetando seus números. De maneira semelhante, outras empresas de materiais básicos podem apresentar declínios nos lucros devido a preços de commodities mais baixos, pressões de custos e demanda mais fraca do que o esperado pela China (fonte).

No espectro da tecnologia, temos diferentes vertentes. Para o setor de tecnologia da informação, as previsões indicam um crescimento de lucros na ordem de 4,6%. Este é um segmento que conta com empresas como Nvidia e Intel, como as maiores contribuintes (com maior peso no segmento). Já para serviços de comunicação, que conta com empresas como Meta e Google como as maiores contribuintes, as estimativas apontam um crescimento do lucro por ação de mais de 30%, devido à fraca base de comparação (fonte).

Estima-se que o segmento de saúde deva apresentar uma queda anual de lucros de quase 12%, ainda sofrendo com menores vendas de vacinas contra a Covid. Moderna e Pfizer, que foram fortemente impactadas pelas vendas de vacinas, devem contribuir mais para essa queda (fonte).

O setor de mídia, por exemplo, enfrentou uma greve de roteiristas que atrasou entregas e projetos relevantes, e isso deve se refletir neste trimestre. Da mesma forma, mas de forma mais recente, nos resultados das fabricantes de veículos, a questão da greve também deve ser foco, mas neste caso, olhando para o futuro e tentando entender o quão perto ou longe estão de um desfecho final e do fim da greve. O setor industrial sofreu revisões de estimativas de lucros, especialmente devido aos dados mais fracos de produção industrial, greves e pedidos mais fracos no setor de aviação (fonte).

As próximas semanas serão muito importantes e têm potencial para movimentar o mercado. Os resultados são uma oportunidade para o mercado revisar previsões e, eventualmente, precificar ativos, o que pode criar oportunidades. Nós, da Avenue, acompanharemos de perto e sempre traremos as novidades para vocês. Portanto, continuem nos acompanhando!

Te convido a me seguir nas redes sociais – @willcastroalves tanto no Twitter quanto no Instagram – e diga o que achou.

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente