Investindo em crédito privado nos EUA

08/07/2024

08/07/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

08/07/2024

Reafirmando o nosso papel como um dos principais players na categoria de investimentos internacionais, nós da Avenue queremos, cada vez mais, expandir as fronteiras de investimentos pessoais, por meio da formação e desenvolvimento contínuo dos nossos clientes. E claro que, para avançarmos juntos nessa jornada, temos apostado na evolução de nossa plataforma, adicionando ao cardápio de produtos listados na bolsa outras opções de investimento. Acreditamos que, assim como já vemos aqui nos EUA, está em curso uma expansão do acesso a um produto que pode ser bastante interessante para determinados perfis de clientes. Refiro-me aqui a produtos de crédito privado nos EUA. Spoiler: em breve, eles irão figurar entre os ativos disponíveis em nossa plataforma.

Mas, antes, cabe entendermos melhor do que se tratam tais produtos.

Ainda que o nome pareça óbvio, vale uma explicação detalhada. É de conhecimento geral que qualquer operação de crédito se resume a um contrato entre duas partes, contemplando um agente que concorda em emprestar um recurso por um período de tempo e um tomador, que tem a obrigação de pagar o valor tomado acrescido do valor de uma taxa de renumeração (juros) definida. Quando levamos esse conceito à esfera privada temos o crédito privado, ou seja, uma operação de empréstimo negociada de forma privada entre um tomador e um credor que não se configura como banco.

Portanto, os produtos de investimento situados nessa categoria visam conectar o “funding” (emprestador) com o tomador – geralmente uma empresa de médio porte que, na hora de captar recursos para financiar operações ou projetos de expansão, opta por alternativas aos bancos.

Juros. Normalmente, os empréstimos de crédito privado são feitos com taxas de juros flutuantes ou variáveis, ao contrário da vasta maioria dos empréstimos no mercado de bonds nos EUA que, em grande parte, se dão a taxas fixas. Isso significa que os juros devidos pelo tomador do empréstimo flutuarão conforme as taxas de juros de curto prazo de referência da economia aumentarem ou caírem. À medida que as taxas de juros aumentarem, tende a aumentar também o pagamento dos juros devidos ao credor, sendo o contrário igualmente verdadeiro.

Porte das empresas. A maioria das empresas que acessam essas fontes de financiamento buscam alternativas aos bancos e ao mercado de capitais por inúmeros motivos, como melhores taxas, prazos ou condições de financiamento. Em grande parte, trata-se de empresas de médio porte.

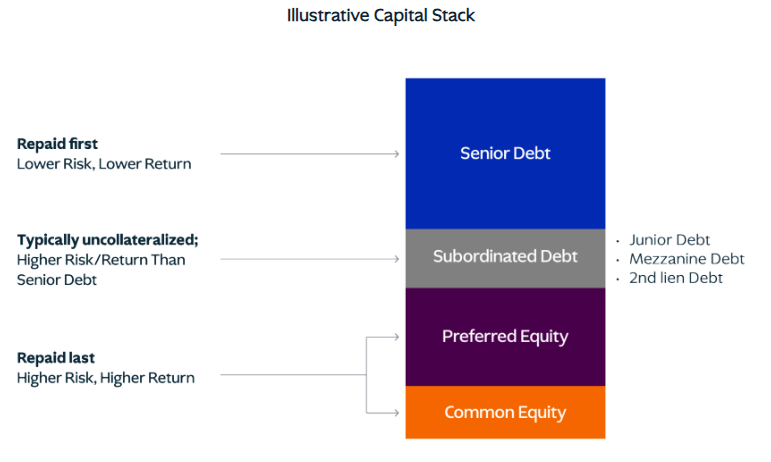

Níveis de senioridade. Os níveis de senioridade das dívidas são um fator importante a ser considerado na hora de investir. Níveis de senioridade se referem à priorização do recebimento do capital emprestado em uma situação de solvência do tomador do empréstimo. Tais níveis determinam a ordem em que os investidores serão reembolsados, caso uma empresa/mutuário tenha problemas. Comumente, a dívida sênior tende a ser reembolsada primeiro e tem o menor risco/potencial de retorno. Por sua vez, os proprietários de ações ficam abaixo de todos os detentores de dívidas e costumam recebem retornos mais elevados por assumirem riscos maiores.

Fonte: Private Credit Investing: What You Need to Know – KKR 04/jul/2024

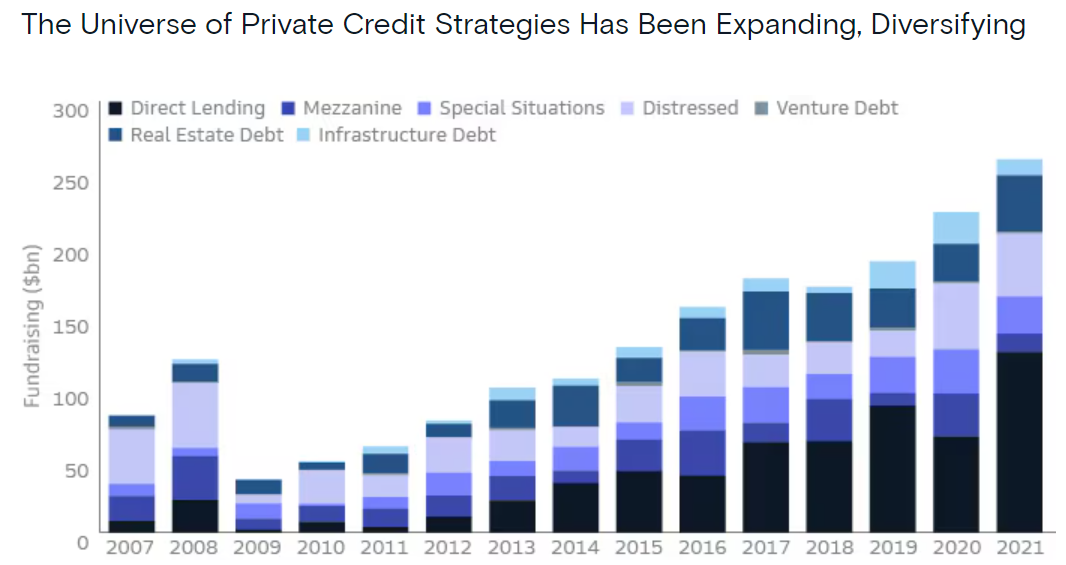

Expansão recente. O mercado de dívida privada cresceu cerca de 6x desde a crise financeira global de 2007-2008, alcançando um valor estimado de US$ 1,2 trilhão (fonte). No gráfico abaixo, vemos a evolução do volume de emissões de diferentes tipos de crédito privado, entre 2007 e 2021.

Fonte: Understanding Private Credit – jul/2024

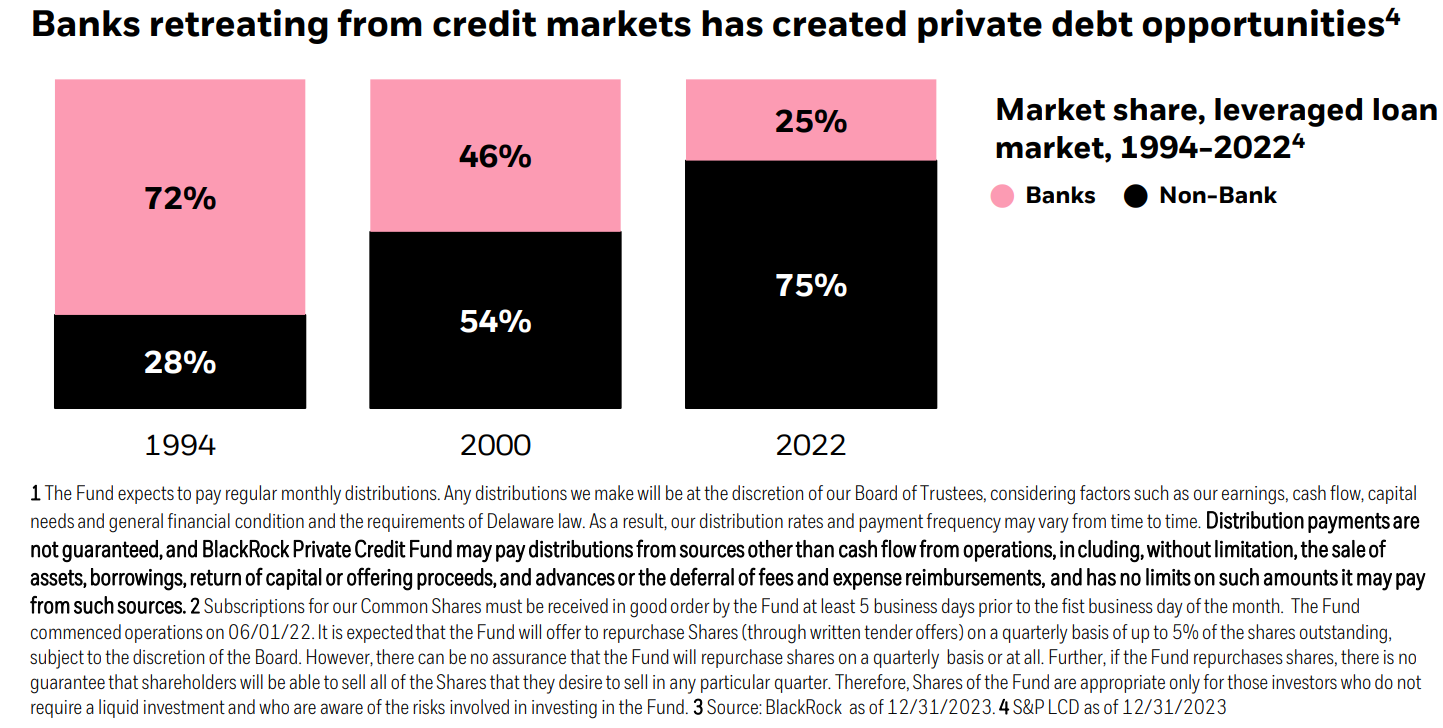

Esse crescimento possui um contexto histórico importante. Como resultado da grande crise financeira de 2008, houve um aumento das barreiras e dos controles aos bancos em determinados segmentos de mercado. Mudanças regulatórias, como os acordos de Basileia III (pós-crise de 2008), aumentaram os requisitos de capital dos bancos, tornando menos atrativo o empréstimo para empresas de médio porte. Para as empresas, a maior dificuldade de acesso a crédito nos bancos tradicionais somada ao elevado custo de emissão de dívida pública nos mercados de capitais fizeram com que elas buscassem alternativas de financiamento em instituições não bancárias.

Como reflexo direto, temos acompanhado uma expansão notável da participação de empresas não bancárias nesse mercado, incluindo algumas das maiores gestoras dos EUA, como a Blackrock e a Blackstone.

Fonte: Private Credit Fund | BlackRock – jul/2024

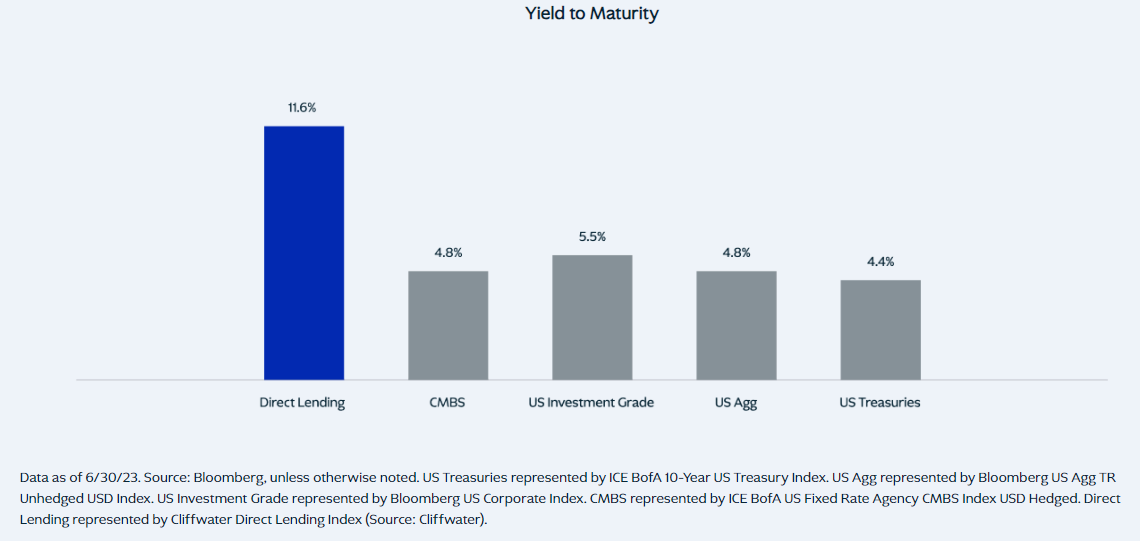

O crédito privado pode ser uma boa alternativa de diversificação às estratégias tradicionais de renda fixa. Acompanhe, a seguir, os principais atrativos que listei para complementar a nossa análise:

Fonte: Private Credit Investing: What You Need to Know – KKR – 04/jul/2024

Fonte: Understanding Private Credit – jul/2024

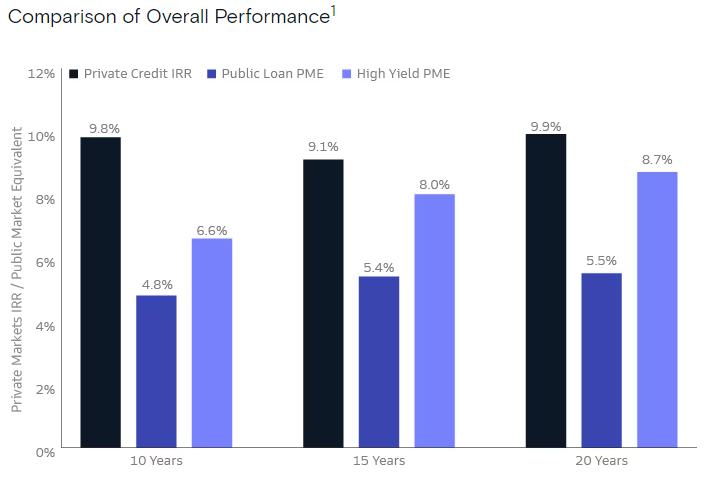

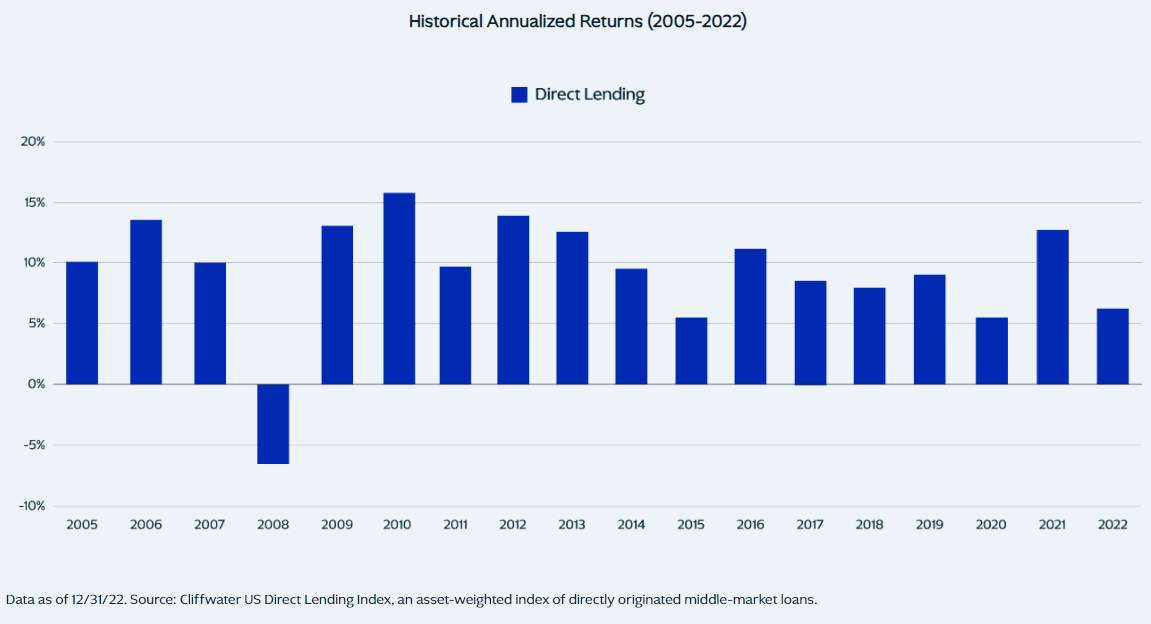

Outro ponto interessante é que, quando examinamos o histórico de performance, notamos que a classe de ativos tem revelado uma certa resiliência ao longo dos anos, em diferentes ciclos. Claro que não há certezas ou garantias sobre o seu desempenho futuro, mas esse registro é, no mínimo, interessante.

Fonte: Private Credit Investing: What You Need to Know – KKR – 04/jul/2024

Bom, como em todo e qualquer produto financeiro, o investidor deve considerar os riscos na hora de investir nesse tipo de produto. Na minha visão, os dois principais riscos desse mercado são: liquidez e risco de crédito.

Posto que a maioria dos títulos de créditos que fazem parte das carteiras desses veículos de investimentos são papéis negociados em mercados privados, boa parte desses produtos de investimento apresenta carências e/ou restrições de liquidez que devem ser consideradas pelo investidor.

Além desses pontos destacados, há também intrinsecamente a questão do risco de crédito relacionada, seja para grandes empresas, países ou empresas de médio porte. Isso quer dizer que, em situações de estresse da economia e/ou de um setor específico, algumas das empresas que compõe tais portfólios podem apresentar dificuldades que, por sua vez, podem afetar o nível de yield dos fundos.

Vale lembrar que é sempre importante que o investidor avalie todos os riscos daquele determinado produto e considere se faz sentido ou não para o seu perfil de risco, suas características e seus objetivos.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Um investimento em fundos de crédito privado envolve um alto grau de risco e deve ser considerado especulativo. Você pode perder parte ou todo o seu investimento. Não há garantia de que o objetivo de investimento do Fundo será alcançado ou que o programa de investimento do Fundo será bem-sucedido. As ações do Fundo não estão listadas em nenhuma bolsa de valores, e atualmente não existe qualquer mercado secundário para as ações do Fundo. O Fundo é projetado para investidores de longo prazo e um investimento nas ações, ao contrário de um investimento em um fundo fechado tradicional listado, deve ser considerado ilíquido. Os investidores devem considerar seus objetivos de investimento, horizontes de tempo e tolerância ao risco antes de investir no Fundo.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.