ME DÊ MOTIVOS (Parte 2): Por que investir nos EUA, mesmo com todos os riscos recentes

26/09/2022

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Tim Maia cantava:

“Me dê motivo pra ir embora

Estou vendo a hora de te perder

Me dê motivo, vai ser agora

Estou indo embora, o que fazer”

Ao abrir qualquer site de notícia vemos a notícia de uma inflação recorde nos EUA, aumentos de juros cada vez maiores, críticas ao presidente do Fed, ao presidente Biden, risco de recessão e ainda o questionamento da hegemonia americana em termos de economia global.

Muitos veem isso como motivo para não investir no exterior, ou eventualmente resgatar investimentos realizados.

O síndico Tim Maia que me desculpe, mas nesse post, vou te dar motivos para você NÃO ir embora. Nesse turbilhão de previsões e informações, muitas vezes nos esquecemos ou nos desconectamos daquilo que penso ser uma “big picture” dos porquês do investimento no exterior, e em especial nos EUA, ser importante, algo atemporal e independente de cenários e conjunturas diversas.

Vou relembrá-los desses motivos para que não haja dúvidas. Nessa parte 2 do post, vou abordar motivos temporais ou conjunturais.

MOTIVOS TEMPORAIS/CONJUNTURAIS

Ainda segundo a música do Tim: “E por mais que você tente negar, me dê motivo” …

Sim, eu te dou mais motivos para você considerar fazer investimentos no exterior e para não se deixar levar pelo momento.

1) China.

Na década de 80, o Japão despontou como uma economia que crescia com desenvolvimento tecnológico e a possibilidade de se tornar a principal economia do mundo. Não aconteceu.

Hoje muito se fala de uma transição de impérios ou de potência hegemônica. Muito se fala da China se tornando a maior economia do mundo. Algo que parece dado e irrefutável. Uma questão matemática de crescimento. Desde que a China começou a abrir e reformar sua economia em 1978, o crescimento do PIB vinha sendo algo como 10% ao ano, e mais de 800 milhões de pessoas foram retiradas da pobreza – Fonte: Banco Mundial. Nesse sentido, artigo da Bloomberg traz estimativas de que isso poderia acontecer em 2030 (Fonte: Bloomberg); outro artigo da Reuters fala em 2028 (Fonte: Reuters). Por outro lado, nos últimos anos esse crescimento desacelerou e dá para levantar alguns contrapontos a essa tese. A verdade: ninguém sabe.

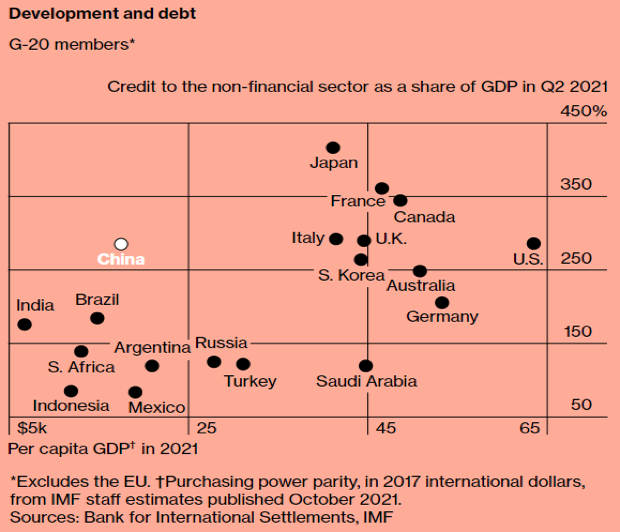

Nem mesmo a inevitabilidade disso é garantida. Então, a ideia de não investir no exterior porque os EUA perderão seu posto de potência hegemônica para a China me parece um tanto quanto distante da realidade de hoje, especialmente por algumas fragilidades da economia chinesa, as quais trago aqui:

Fonte: The Wall Street Journal

Não há garantia de que essas opiniões ou previsões aqui fornecidas se provarão corretas.

2) Guerra

Muitos veem no quadro geopolítico atual um receio para se investir no exterior. O Brasil desponta como um país neutro que não possui relação direta com a atual guerra, enquanto os EUA, por serem potência hegemônica, correm o risco de inevitavelmente serem dragados para uma guerra que não os pertence. Sim, isso é verdade. Agora, qual o cenário base resultado da atual guerra? Vou deixar aqui algumas percepções:

O desempenho passado pode não ser indicativo de resultados futuros.

Penso que não existem vencedores em uma guerra. O mundo, a sociedade e a humanidade perdem. No entanto, também me parece claro que existem impactos diferentes para os países e, nesse caso, penso que o balanço é mais positivo do que negativo para os EUA e a economia americana.

3) Diferenciais internos.

Acho sempre importante relembrar que os EUA se tornaram a maior economia do mundo e não foi por acaso. Além de uma economia de mercado com orientação liberal, os EUA possuem algumas vantagens geográficas, demográficas e tecnológicas que merecem ser relembradas.

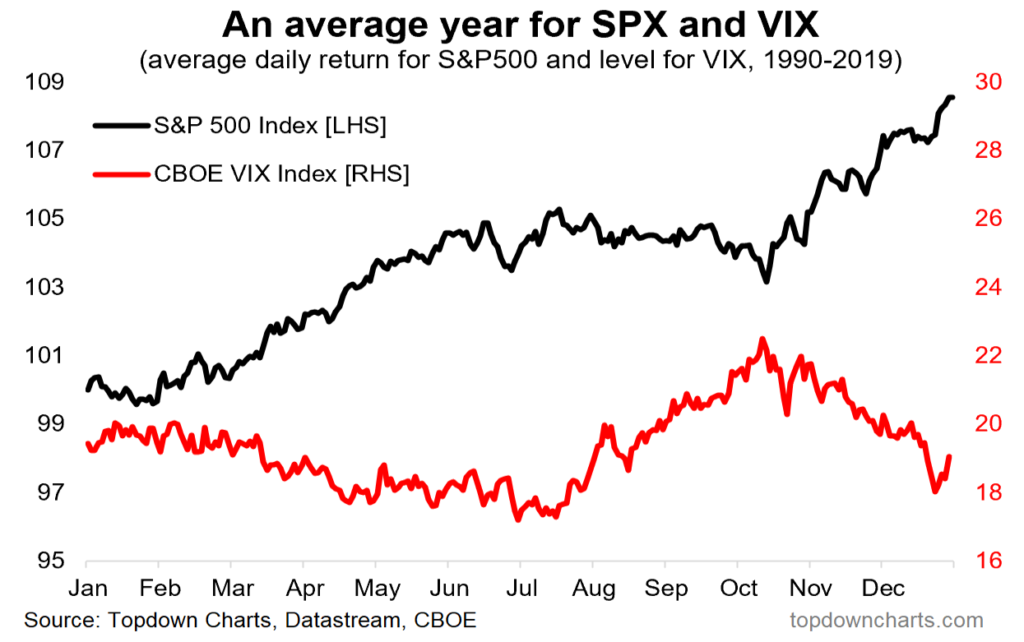

4) Sazonalidade favorável a partir de outubro

Contra números não há argumentos. Estatisticamente, setembro tradicionalmente se mostrou um mês negativo para o desempenho do S&P 500 – vide gráfico.

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

Mas se você acredita nessa sazonalidade, também se mostrou verdade o fato dos meses vindouros se mostrarem estatisticamente favoráveis para quem investe em ações. Como sempre, não há garantia de nada, mas o gráfico abaixo ajuda a mostrar que o desempenho do S&P no período que vai de outubro a abril, que historicamente (1990-2019) mostrou um comportamento mais favorável.

Fonte: The Weekly S&P500 ChartStorm

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

5) P/E baixo e Yields altos

Existem algumas frases de Warren Buffet que ressaltam as vantagens e o lado positivo acerca da volatilidade. Vou citar 2 aqui:

“As an investor, you love volatility. You love the idea of wild swings because it means more things are going to get mispriced.” (1997)

“The true investor welcomes volatility. A wildly fluctuating market means that irrationally low prices will periodically be attached to solid businesses. It is impossible to see how the availability of such prices can be thought of as increasing the hazards for an investor who is totally free to either ignore the market or exploit its folly.” (1993)

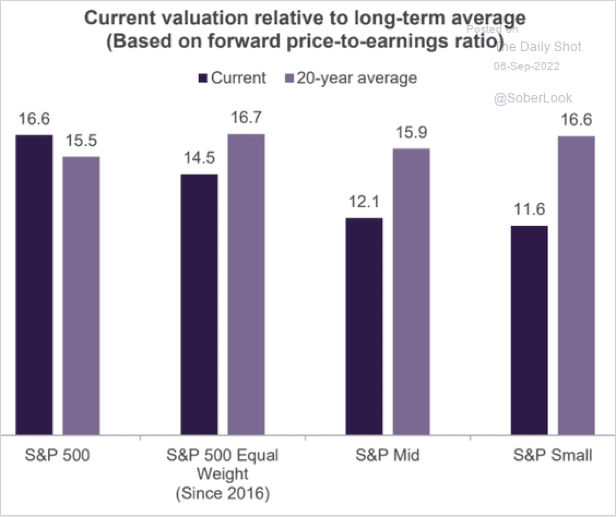

Ambas as falas ressaltam o fato de que a volatilidade e as flutuações de preços podem ser aproveitadas por alguns investidores e não temidas. Tal volatilidade e flutuações recentes fizeram com que a relação Preço/Lucro da bolsa americana atingisse patamares baixos quando olhamos historicamente. O gráfico abaixo mostra a relação Preço/Lucro através de uma segregação por tamanhos de empresas – se large cap, small ou mid – comparando com a média de 20 anos. O que o gráfico mostra é que em diferentes comparações, a relação de múltiplo que o S&P 500 opera com desconto frente a média de 20 anos.

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

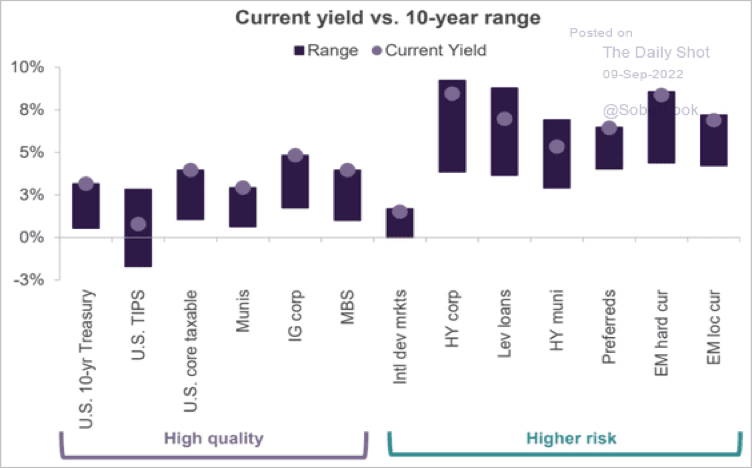

E não só no mercado de ações. Com as quedas nos preços de diversos bonds, os atuais yields que você encontra no mercado de renda fixa americano se aproximam dos mais elevados quando olhamos um range de 10 anos. O gráfico abaixo mostra isso, evidenciando diferentes segmentos do mercado de bonds.

O desempenho passado pode não ser indicativo de resultados futuros.

Era isso pessoal… Me sigam nas redes sociais @willcastroalves Twitter ou Instagram.

Aquele abraço!!!

William Castro Alves

Não há garantia de que essas opiniões ou previsões aqui fornecidas se provarão corretas.

Investir envolve risco e você pode incorrer em lucro ou perda, independentemente da estratégia selecionada. O desempenho passado pode não ser indicativo de resultados futuros. O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

{kind=link}