Mudança de ciclo ou bear market rally?

08/08/2022

08/08/2022

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

08/08/2022

Vale lembrar que o conteúdo desse post você encontra também em podcast. Clique aqui e ouça.

CICLOS DE MERCADO E ECONOMIA…

Começo a coluna dessa semana com algo mais conceitual, mas importante para entender o atual momento que vivemos. A ideia de que ciclos de mercado são diferentes de ciclos de economia. Esse é um conceito importante que pode passar despercebido. Porque se os ciclos são diferentes em termos de períodos, poderíamos ver, por exemplo, o mercado de ações em alta mesmo com dados muito ruins de economia, ou ainda o mercado caindo mesmo com dados muito bons de economia.

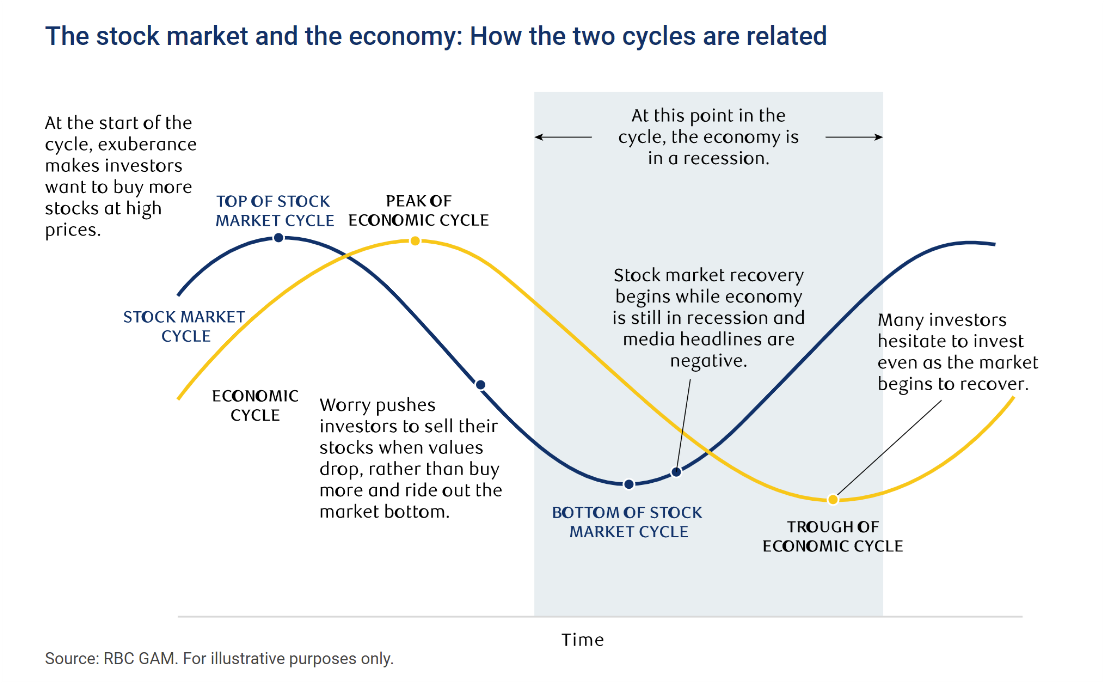

O gráfico abaixo é apenas conceitual e não se refere a um determinado tempo específico, mas ajuda explicar isso. Em suma, a ideia é a de que o mercado de capitais (seja ele bonds ou ações) se movimenta antes dos ciclos econômicos. Logo, momentos de pico ou vale em termos da economia real podem não coincidir com picos e vales de mercado, os quais acontecem antes. Não irei me alongar em todos os pontos aqui do gráfico, e espero que a dificuldade da língua inglesa seja uma barreira que o leitor consiga superar, mas a imagem a seguir mostra essa importante relação, com os ciclos econômicos em amarelo, e os ciclos de mercado em azul.

Este gráfico é apenas para fins de ilustração

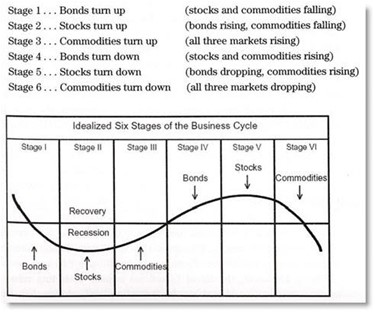

Indo além, mas tendo os ciclos em mente. Podemos relacionar os ciclos da economia com estágios do mercado de capitais. Me refiro aqui a bonds e ações. A figura abaixo é uma representação teórica e hipotética que serve para ilustrar como classes de ativos podem se comportar em diferentes ciclos. Ela representa esses ciclos, através de um diagrama de 6 estágios, que compara o momento vivido nos mercados de bonds e de ações ao desempenho da economia.

R Investor

Esta é uma ilustração hipotética e não reflete o desempenho real de qualquer classe de ativos em particular. O desempenho futuro não pode ser

garantido e os rendimentos dos investimentos oscilarão com as condições do mercado.

Esses estágios e essa relação não são uma regra e não tiram a imprevisibilidade do mercado, dos ciclos e da economia. Eles apenas nos ajudam a analisar e a “ler” o mercado.

EM QUE ESTÁGIO ESTAMOS?

Ora, muito se fala ou se discute se a economia está ou não em uma recessão. Tecnicamente, a julgar pelos últimos 2 dados de PIB negativos poderíamos dizer que sim. Mas, de acordo com o atual governo, “há controvérsias”. Deixando-as de lado: se a economia vive uma desaceleração/recessão, poderíamos inferir que estaríamos possivelmente numa transição em algum momento entre os estágios “VI” , “I” e “II”.

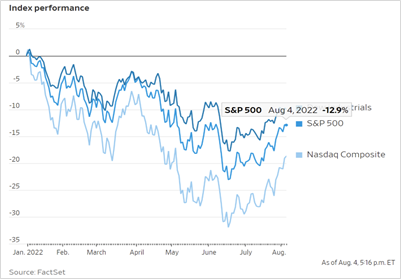

No mercado, nas últimas semanas, o que vimos foi a recuperação dos preços de bonds – medidos pela alta de 5,17% no Bloomberg US Agg Total Return Index entre 14 de junho a 04 de agosto. O desempenho positivo também foi observado no mercado de ações – S&P 500 teve alta de 13,23% no mesmo período e as commodities (índice Dow Jones de commodities) acumulam quedas de 15,25% desde 10 de junto. Ou seja, teríamos características de um estágio “II”. O gráfico abaixo apenas ilustra a recuperação dos índices de ações.

Wall Street Journal

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

Por outro lado, existe algo chamado Bear Market Rally, quando o mercado de ações apresenta uma recuperação mesmo sem uma mudança na tendência de queda mais geral do mercado. E vimos isso aparecendo aqui na mídia americana – vide artigo do Wall Street Journal intitulado “This Bear Market Rally is Looking Pretty Average”. O artigo traz um levantamento interessante: olhando desempenhos de bear matkets desde 1950, o S&P 500 subiu em média 15% em 32 dias de negociação (a duração do rali atual, tomando meados de junho como ponto de partida). E se de fato estamos apenas vivendo um rally de bear market, estaríamos mais para os estágios “VI” e “I”, com a economia ainda desacelerando e os preços dos ativos sofrendo.

MUDANDO A CARTEIRA?

Essa é uma discussão deveras importante porque dá norte a mudanças de carteira, afinal, se o ciclo mudou, caberiam ajustes ao portfólio.

Novamente, não há uma regra, mas uma forma de se posicionar para os ciclos é através da alocação em setores que apresentaram performances melhores em diferentes períodos/estágios do ciclo. Os dados abaixo trazem uma ideia de alocação ou priorização de setores para o portfólio de acordo com o ciclo econômico.

Cabe aqui ressaltar, como sempre: não há nada infalível no mercado de ações, e essa alocação apresentada pode não ser a de melhor performance no atual ciclo.

Investimentos setoriais são empresas envolvidas em negócios relacionados a um setor específico. Eles estão sujeitos a uma concorrência feroz e seus produtos e serviços podem estar sujeitos a rápida obsolescência. Há riscos adicionais associados ao investimento em um setor individual, incluindo diversificação limitada. Tenha em mente que não há garantia de que qualquer estratégia será bem-sucedida ou lucrativa, nem protegerá contra uma perda.

CONCLUSÃO

Não tenho uma conclusão clara, mas tendo a concordar com a segunda hipótese: a de que vivemos um rally de bear market. O motivo que me leva a essa inclinação é o fato de ainda não termos visto sinais concretos de controle da inflação e de um ajuste maior no mercado de trabalho que de fato desafogue a pressão sobre o FED para aumento de juros. Junto a isso, a economia segue em desaceleração. Os resultados corporativos têm surpreendido positivamente, mas temos 2 pontos negativos a ressaltar:

Seguimos acompanhando. Aliás, esse é meu trabalho.

FAZENDO O MEU TRABALHO

Nesse sentido, no dia 20 de junho, quase 2 meses atrás, quando o S&P atingiu mínimas, comentei o seguinte:

Aqueles que pensam em vender ou buscar proteção agora devem se lembrar que a hora de comprar um seguro é antes de batermos o carro, correto? Sim, as ações podem sofrer ainda mais e não sei, nem tenho a pretensão de saber, até onde vai. No entanto, penso que vender posições ou tentar buscar ganhos com novas quedas depois das quedas já acumuladas no ano, me soa tal qual comprar nas máximas.

Não sei até onde o mercado vai, mas fico aqui sempre tentando estipular (…) Olhando para o múltiplo Preço/Lucro, já vimos uma reversão às médias. (…) Penso que para quem tem perfil, as quedas podem representar oportunidade.

E depois no dia 27/07 escrevi o seguinte:

A ideia aqui é que possivelmente já teríamos entrado em um ciclo de correção de preços de commodities. Se isso for verdade, talvez, tenhamos um arrefecimento das expectativas de juros mais altos e quem sabe menos pressão sobre o mercado de ações?

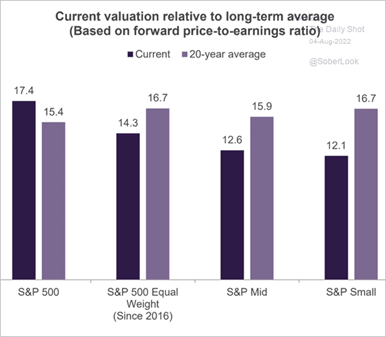

De fato, foi o que vimos até aqui. E isso só nos ensina uma coisa: o pensamento contrário prova o seu valor. Não há garantia de que esse cenário benigno visto até aqui persistirá, mas penso que aqueles que não se deixam levar pela miríade de notícias negativas e highlights de mercado podem ter a oportunidade de realizar bons investimentos em períodos como esse. Afinal, os ciclos de economia não são os mesmos que os ciclos de mercado. Além disso, a despeito da recuperação recente, os múltiplos de diferentes segmentos seguem abaixo de médias de 20 anos – vide gráfico abaixo.

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

E O QUE OS RESULTADOS NOS DIZEM ATÉ AQUI?

Passadas algumas semanas do começo da divulgação de resultados corporativos, agora podemos fazer um balanço dos balanços até aqui. Já havia feito um resumo do que vimos no setor bancário no dia 25 de julho – aqui.

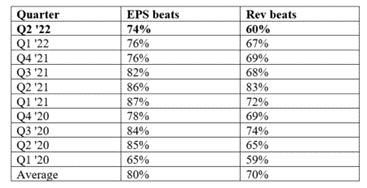

Até aqui (04/08/2022), 410 empresas do S&P 500 divulgaram seus resultados. Em geral temos visto mais surpresas positivas (empresas que batem as estimativas do consenso de mercado) do que negativas – vide as colunas “EPS Beats” e “Rev Beats” da tabela abaixo. Em geral tivemos um – fonte. Em termos de receitas, crescimento de +13,8% ante o 2T21 e versus uma estimativa de crescimento de +10,1%.

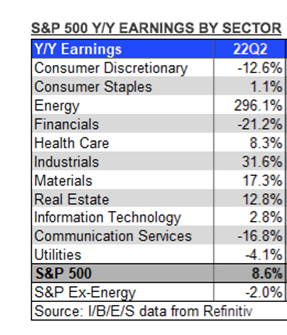

Akane Otani, faz uma ponderação importante: excluindo as empresas de energia, a fotografia se mostraria bem menos promissora, inclusive com queda de lucros das empresas do S&P ex-setor de energia.

Wall Street Journal

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

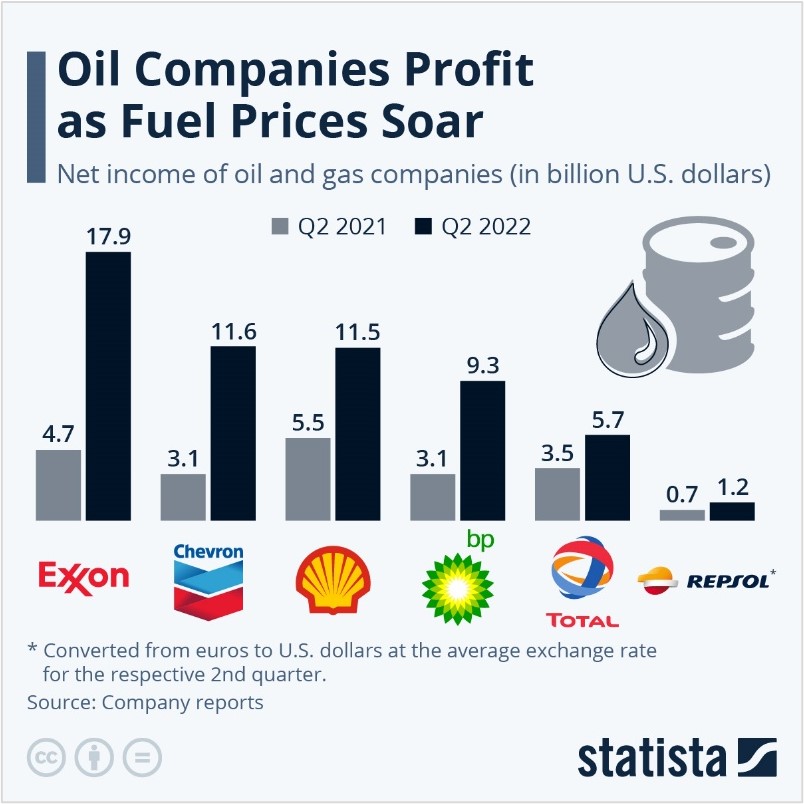

Isso porque o setor de energia destoou realmente, com as empresas reportando lucros sensivelmente maiores que nos últimos anos. Abaixo, levantamento do site Statista com algumas das principais empresas do setor para fins de exemplo.

Então podemos dizer que excluindo o setor de energia, tivemos uma desaceleração de lucros modesta.

Outra característica dessa safra de balanços foi a redução de estimativas para os próximos resultados. Segundo artigo da Facset, escrito por John Butters, os analistas de mercado diminuíram suas estimativas de Lucro por ação para o terceiro trimestre – vide artigo. (gráfico superior), ou dito de outra forma, mais empresas optaram por revisar negativamente (reduzir) suas estimativas de lucros olhando à frente (gráfico inferior).

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. Não há garantia de que essas opiniões e estimativas aqui fornecidas se provarão corretas. Este material está sendo fornecido apenas para fins informativos.

Calendário para semana

Semana que vem a agenda começa a arrefecer bastante, com menos empresas divulgando seus números. Abaixo, montamos um calendário com as empresas de mais de US$ 20 bilhões de valor de mercado que divulgarão seus números.

Era isso pessoal. Me sigam nas redes sociais para mais análises como essa: @willcastroalves, no Twitter ou Instagram.

Aquele abraço!

William Castro Alves

Investir envolve risco e você pode incorrer em lucro ou perda, independentemente da estratégia selecionada. O desempenho passado pode não ser indicativo de resultados futuros. A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente