O grande teste para o mercado americano

25/04/2023

25/04/2023

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

25/04/2023

Safra de balanços

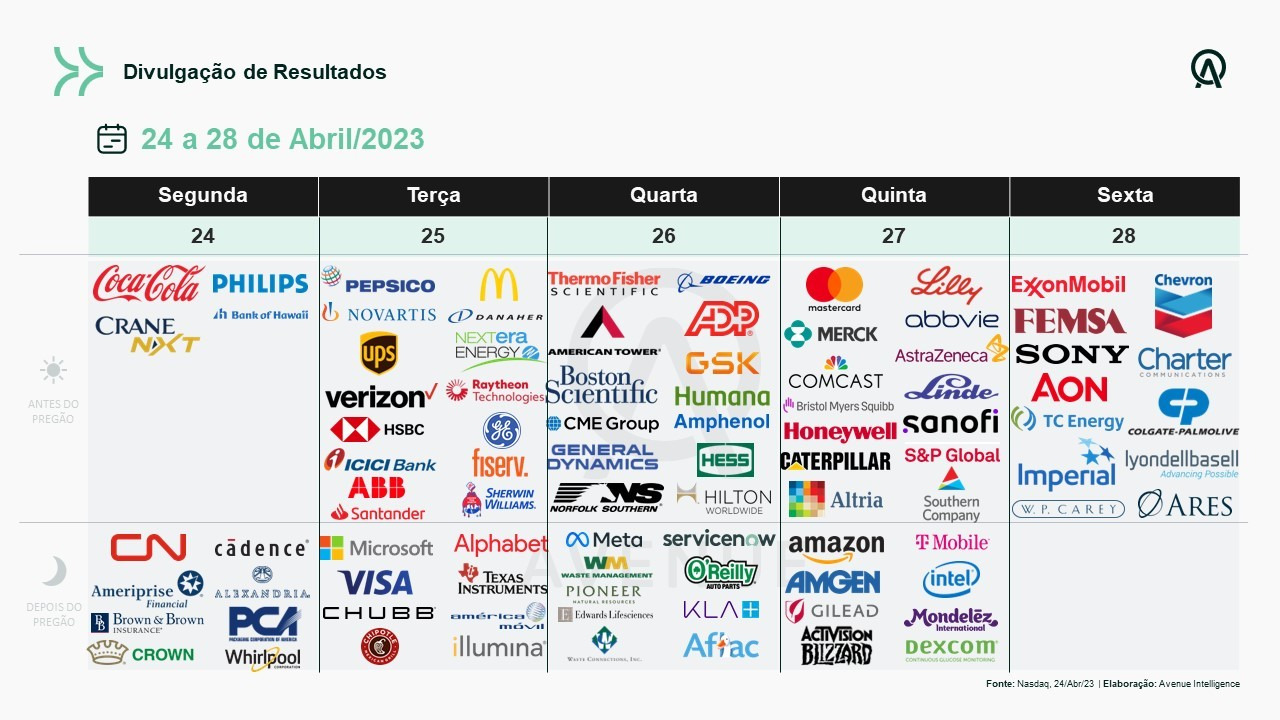

Na semana passada, escrevi sobre as expectativas acerca da safra de balanços nos EUA – confira aqui. Penso que esse será o foco do mercado por pelo menos essa e a próxima semana. Isso porque 87% das empresas do S&P 500 reportam os seus números até dia 5 de maio. E a safra de balanços é um grande teste para entender até que ponto a desaceleração da economia vem afetando o dia a dia das empresas.

Em linhas gerais, até agora, nesta temporada de resultados, cerca de 16% das empresas do S&P 500 relataram resultados, com cerca de 76% superando as expectativas de EPS, mostrando que o pessimismo com os números das empresas talvez já esteja incorporado nos números. Mas é ainda cedo para afirmar isso.

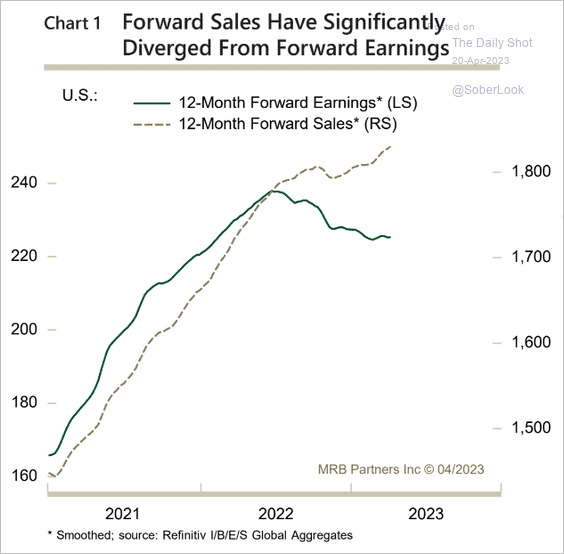

Como comentei na semana passada, a expectativa do mercado para essa safra de balanços é uma redução de margens de lucratividade pós o pico atingido em 2022, algo normal e em linha com a ciclicidade da economia. O gráfico abaixo apresenta expectativas para vendas (sales) e lucros (earnings) das empresas do S&P 500. A leitura

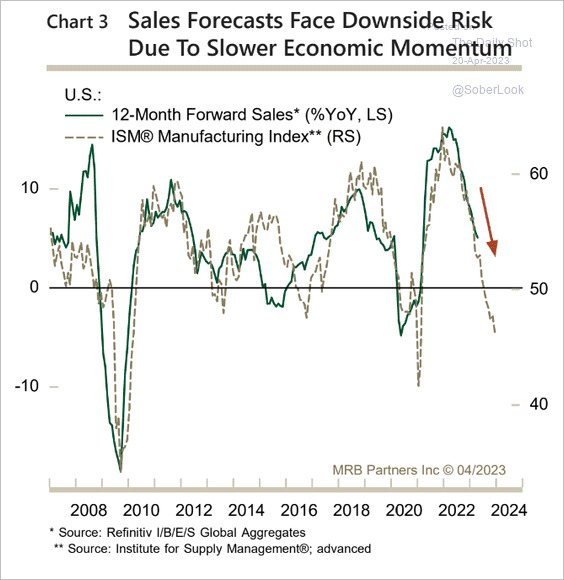

Por outro lado, indicadores econômicos que seguem mostrando alguma desaceleração da economia não “casam” muito bem com essa ideia de expansão de vendas olhando à frente. O gráfico abaixo compara o ISM Manufacturing Index com a variação de vendas das empresas nos 12 meses subsequentes. E se, de fato, as vendas não avançarem, o impacto em margens de lucro poderia ser ainda maior.

Quem está certo nessa análise? Não sabemos ainda, mas me arrisco a dizer que essa será uma semana decisiva para o mercado nesse sentido. Dê uma olhada na agenda supercarregada dessa semana:

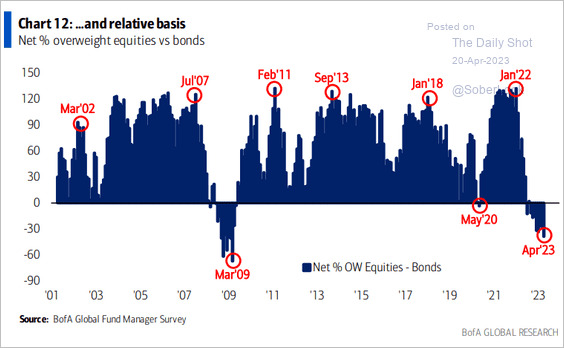

Agora, uma coisa chama atenção apesar da recuperação vista até aqui – alta de 16,2% no Nasdaq e de 8,1% no S&P 500 no ano – o gráfico abaixo mostra que o percentual de fundos e gestores que estão mais alocados em ações do que em bonds é o menor desde 2009.

Samba de uma nota só?

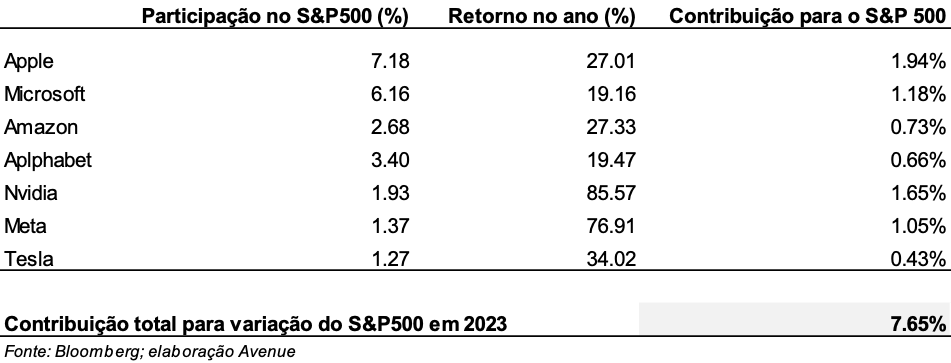

Além dos receios que comentei acima sobre a perda de margem de lucratividade, um fator que chama atenção no momento atual de mercado é que a alta dos índices tem sido concentrada em alguns poucos nomes, em especial as big techs. Apple, Microsoft, Amazon, Alphabet, Nvidia, Tesla e Meta, juntas, somam quase 25% da composição do S&P 500. E suas fortes altas no ano acabam “puxando” o índice para cima. A tabela abaixo nos ajuda a ver melhor isso. Juntas, essas ações contribuíram para a quase totalidade de alta do índice.

Ainda, ampliando a fotografia, fica mais fácil de ver que a alta recente não encontrou suporte no mercado como um todo. Veja que temos poucos quadros tão “verdinhos” como no caso das ações citadas.

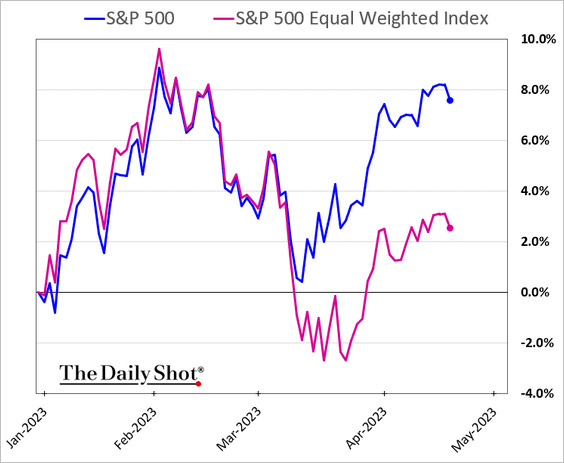

Ou dito de outra forma, se você equalizasse os pesos do S&P 500 (equal index), a alta no ano seria bem menor, tal qual o gráfico abaixo compara.

“bad and beyond”

Antes de falar sobre investimentos em renda fixa, vimos mais uma empresa de varejo americana entrar em concordata, a Bed Bath and Beyond (Nasdaq: BBBY) – Bed Bath & Beyond files for bankruptcy protection. Você, que investe no mercado americano, pode ficar preocupado com notícias de bancos em momentos turbulentos, agora uma tradicional empresa de varejo em bancarrota. Mas, calma. Na verdade, a situação da empresa já vinha sendo difícil há anos, com declínio de receitas e prejuízos elevados; não por acaso suas ações negociavam a centavos de dólar.

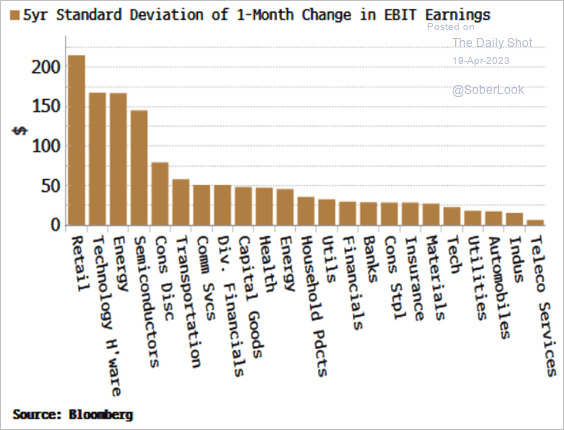

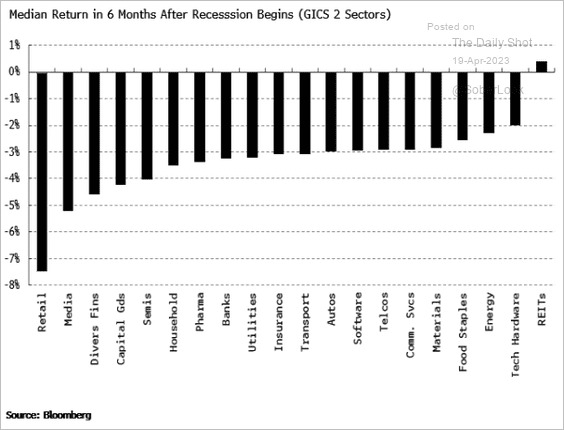

Outro ponto é que, historicamente, o varejo é um setor bastante suscetível a momentos de desaceleração econômica e com elevada volatilidade de resultados. Veja os gráficos abaixo, que mostram o desvio padrão dos lucros operacionais dos diferentes setores; e, mais abaixo, quais setores apresentam piores performances durante recessões.

Enquanto isso na renda fixa

Quem me acompanha por aqui sabe que tenho seguido reforçando nossa preferência de alocação conjuntural em renda fixa versus investimentos em renda variável no exterior. Isso porque, apesar da queda recente nas taxas dos yields dos títulos de dívida soberanos americanos – especialmente pós-evento da quebra do SVB – ainda assim, as taxas observadas atualmente são as maiores dos últimos 16 anos (desde 2007).

Colocando em um gráfico mensal, talvez fique mais claro o que estou escrevendo aqui. Veja que, apesar da queda recente frente aos patamares de 5% atingidos em março, os yields dos títulos de 2 anos, nesse caso, ainda são bastante elevados quando comparados ao seu histórico.

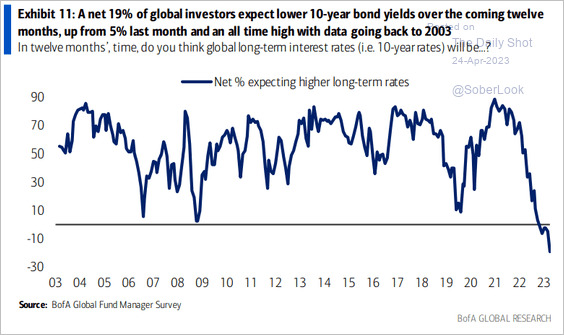

Além disso, olhando à frente, grande parte do mercado acredita numa normalização de política monetária, entenda-se como uma resposta à desaceleração da economia. Pesquisa do Bank of America Merril Lynch mostra que mais e mais investidores e gestores acreditam em juros menores olhando à frente.

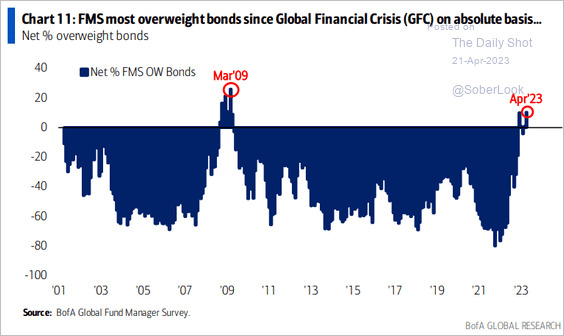

E a mesma pesquisa mostra que, desde a crise de 2009, não víamos gestores tão alocados em bonds (renda fixa americana).

Concluindo

Sigo vendo sinais de desaceleração da economia americana e é sempre difícil estimar até que ponto a mesma já está ou não precificada no atual valuation das empresas. Essa, bem como a pergunta de “quando os juros podem vir a ceder nos EUA”, são questões fundamentais para um verdadeiro turning point de alocação nas carteiras globais. Por enquanto, ainda me parece uma alternativa mais óbvia buscar rendimentos acima da média nas alternativas disponíveis de renda fixa global e, eventualmente, se aproveitar de fechamentos de curva que gerem impactos positivos de marcação a mercado lá na frente.

Seguimos acompanhando…

Espero que esse conteúdo seja útil para vocês e gostaria de feedbacks – críticas, elogios, dúvidas e sugestões são sempre bem-vindos!

Então, me siga nas redes sociais – @willcastroalves tanto no Twitter quanto no Instagram – e diga o que achou.

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.