O que esperar para economia e mercado em 2024?

11/12/2023

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Esse é um tema sempre presente quando chegamos ao final do ano. Muitos relatórios, matérias de jornal e influencers comentando, além de muitos investidores buscando “previsões” sobre o futuro. Por isso, resolvi compilar aqui aquilo que tenho lido a respeito das expectativas para o ano que está prestes a iniciar em menos de 30 dias.

Em termos de crescimento, a tônica e o consenso do que li e pesquisei indicam uma desaceleração do crescimento na economia americana, porém não necessariamente uma recessão. Uma frase do Barclays resume bem o sentimento geral:

“What we do expect is a world where economic growth trends lower, sometimes flirting with contraction.”

(Tradução: “O que esperamos é um mundo onde a tendência do crescimento econômico é menor, às vezes flertando com a contração.”)

Fonte: Barclays Private Bank – 13/nov/2023

Diferentemente de 2023, os agentes do mercado parecem não querer cometer os mesmos erros e apontam mais para uma desaceleração baseada nos seguintes pontos: (i) diminuição da poupança do consumidor americano; (ii) altas taxas de juros; (iii) inflação que reduz o poder de compra; (iv) impactos externos de um mundo com crescimento reduzido. Embora os números do crescimento do PIB apresentem divergências, há indicativos de um crescimento menor que pode ser percebido já no primeiro semestre, com uma possível melhora ao final de 2024.

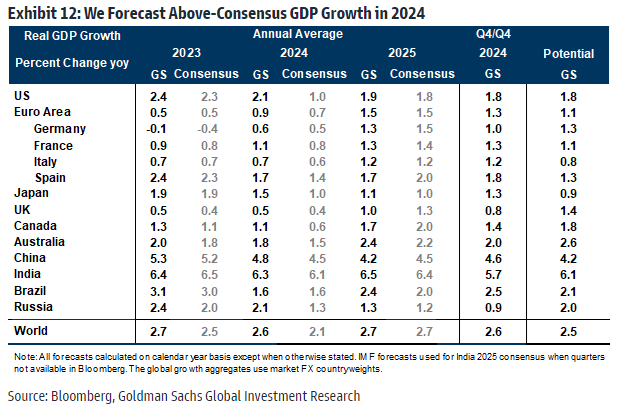

Em termos numéricos, o Barclays e o UBS projetam um crescimento semelhante para os EUA em 2024, com 1,0% (fonte) e 1,1% (fonte), respectivamente. Por sua vez, o JP Morgan prevê uma desaceleração na economia, embora em menor escala, apontando para um crescimento de 1,6% em 2024 (fonte). E como é comum, também há os otimistas: o Morgan Stanley projeta um PIB de 1,9% para os EUA em 2024 (fonte), enquanto o Goldman Sachs estima que há apenas 15% de chances de uma recessão nos EUA e prevê um crescimento de até 2,1%. Essa projeção se baseia em: ganhos de renda real com uma inflação menor e um mercado de trabalho robusto; uma política monetária flexível com a redução das taxas de juros para sustentar o crescimento; e uma recuperação da indústria (fonte).

Abaixo apenas como forma de ilustrar, as projeções do Goldman Sachs e a comparação com o consenso de mercado.

Fonte: Goldman Sachs – 09/nov/2023

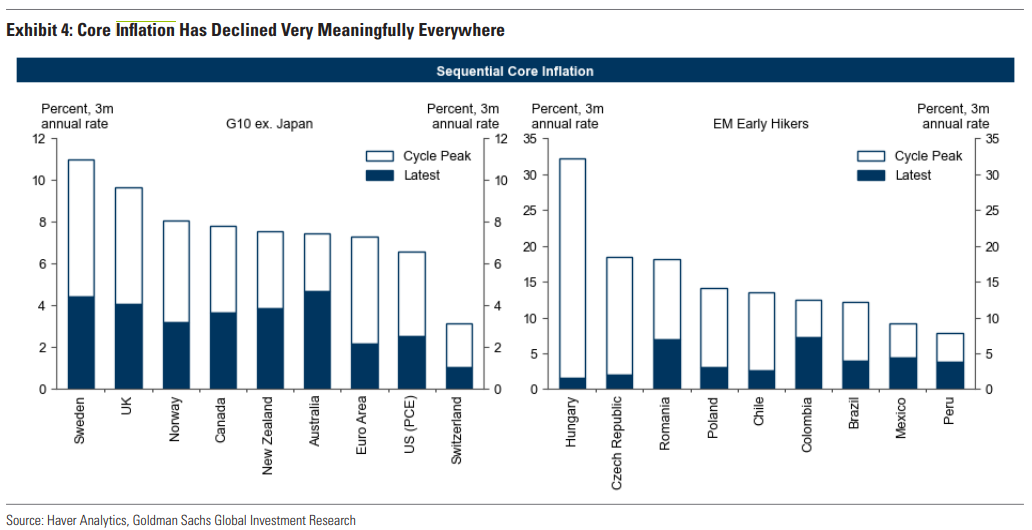

Se em 2022 testemunhamos a inflação atingir o pico em 40 anos, ao longo de 2023 ela foi diminuindo com vários aspectos benignos contribuindo para esse cenário. Um gráfico do Goldman Sachs abaixo mostra a diferença na inflação entre o pico e o momento atual em diferentes mercados (desenvolvidos ou emergentes).

Fonte: Goldman Sachs – 08/nov/2023

Em termos de consenso, o mercado aposta que continuaremos a observar essa tendência em 2024, ainda que com taxas acima da meta do Fed. Contudo, a inflação e sua evolução permanecem sendo uma variável-chave para o tabuleiro econômico global. Segundo a Lazard:

“The key question is when—and how quickly—will inflation return to the Fed’s 2% target? The answer will determine how soon the Fed can begin easing policy conditions.” (fonte)

(Tradução: “A questão fundamental é quando — e quão rapidamente — a inflação retornará à meta de 2% do Fed? A resposta determinará quão logo o Fed poderá começar a flexibilizar as condições da política econômica.”

A queda nos preços dos bens, a desaceleração dos aumentos dos custos da habitação e a moderação dos preços dos serviços são os fatores que podem contribuir para esse cenário benigno em 2024. Em termos numéricos, o JP Morgan, por exemplo, prevê que a inflação medida pelo PCE (Personal Consumption Expenditures) saia de 3,4% (projeção para o final de 2023) e chegue a 2,4% até o final de 2024; o UBS projeta 2,7%, enquanto o Goldman Sachs prevê um intervalo entre 2% e 2,5%.

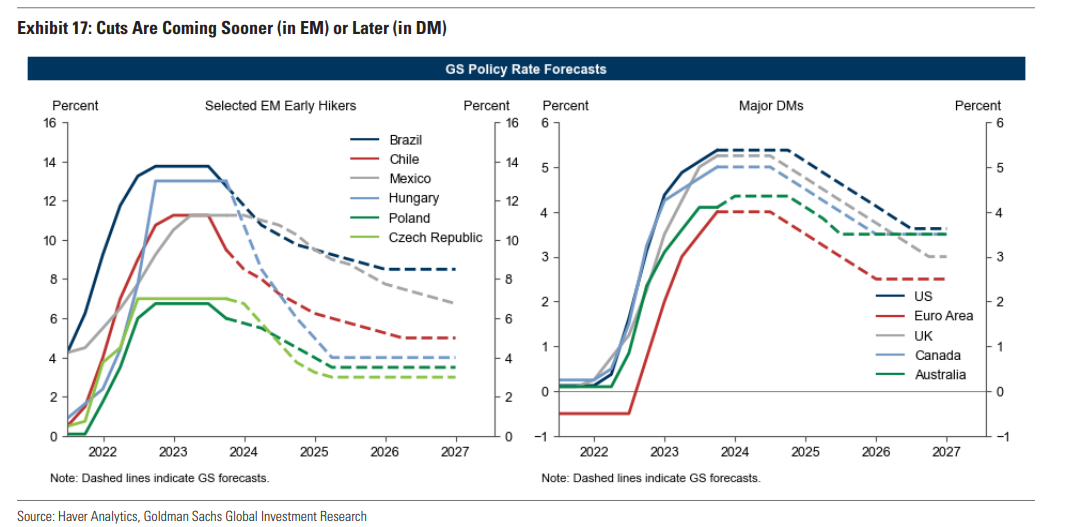

Com menos crescimento e um cenário favorável de inflação em nível global, parece haver um consenso de que 2024 será o ano em que veremos mudanças na política monetária, com grande parte dos bancos centrais do mundo reduzindo as taxas de juros. O gráfico abaixo do Goldman Sachs apresenta a visão do banco sobre o caminho que as taxas de juros podem seguir. Uma característica interessante é o fato de os mercados emergentes estarem “à frente do ciclo”, ou seja, a inflação nesses países já está diminuindo e há espaço para cortes de juros em breve, algo que já estamos observando acontecer no Brasil.

Fonte: Goldman Sachs – 08/nov/2023

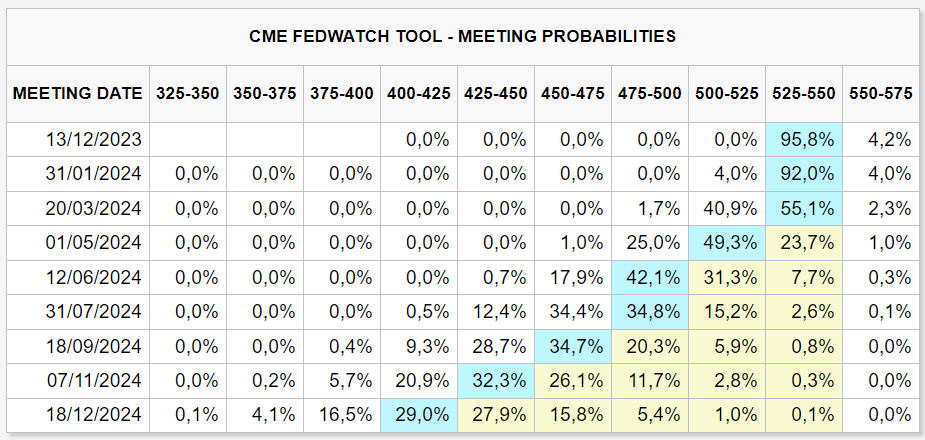

Para os EUA, parece haver um certo consenso de que veremos esse movimento em 2024, mas a grande divergência está em quando e com qual velocidade essa queda ocorrerá. Até recentemente, só se falava em “higher for longer” (taxas de juros mais altas por mais tempo), porém, mais recentemente, temos visto uma forte relativização dessa percepção. De acordo com o monitor de juros da CME, atualmente, uma grande parte do mercado aposta no início dos cortes de juros em maio de 2024, e os juros americanos encerrando o ano em 4%, ou seja, a curva precifica cortes de 150 pontos-base (bps).

Fonte: CME Group – 30/nov/2023

Contudo, o Goldman Sachs, por exemplo, indica que esse início de cortes de juros ocorrerá apenas no quarto trimestre de 2024. O UBS adota uma postura mais cautelosa em relação à magnitude dos cortes, apostando em apenas 50 pontos-base (bps) de redução, mas espera que a curva de juros reflita o cenário de desaceleração, com a Treasury de 10 anos encerrando em 3,5% ao fim de 2024 (fonte – pág. 17). Por outro lado, o JP Morgan enxerga espaço para mais cortes, prevendo que a taxa encerre o ano em 4,5% (fonte – pág. 1).

É interessante observar, do ponto de vista estatístico, que a história mostra que a ideia de “higher for longer” não se sustenta, a menos que este seja um momento diferente. Em geral, nas 10 instâncias dos ciclos de aumento das taxas do Fed desde 1970, as taxas de juros permaneceram no pico durante uma média de apenas 3 meses, com o período mais longo sendo 15 meses.

Outro ponto relevante é que, historicamente, quando o Fed iniciou cortes nas taxas de juros, a redução média foi de 260 pontos-base nos primeiros 12 meses (excluindo 1987 e 2006, quando as taxas voltaram a subir após uma pausa), ou seja, os cortes foram mais agressivos do que os 150 pontos-base mencionados anteriormente.

Nesse cenário, quais são as expectativas de consenso em Renda Fixa e Renda Variável…

Para Renda Fixa, diversas casas apontam para o foco em “duration“. O que isso significa? Que, diferente de 2023, onde estratégias de alocação de menor prazo (títulos curtos e/ou Money markets) eram o foco, os títulos mais longos, com vencimento superior a 3 anos, passam a ser mais interessantes.

O Goldman destaca precisamente isso, afirmando que o foco em 2024 não será mais em posições de caixa, mas sim na gestão da duration – fonte. O Barclays menciona que 2024 será um ano para estender a duração (em renda fixa) para capturar mais do que apenas cupons até o vencimento – fonte. O BNP Paribas também defende a mesma ideia, justificando que, por fundamentos e pela relação risco versus retorno, seus ativos de maior convicção são os de duração mais longa, além da cautela nas ações dos mercados desenvolvidos – fonte. A Pimco destaca que, dada a incerteza macroeconômica e o baixo prêmio de risco existente em renda variável, a renda fixa parece mais atrativa, especialmente na parte intermediária da curva – títulos com vencimento em 5 anos, por exemplo – fonte. Essa mesma visão é compartilhada pelo UBS. O banco suíço comenta que espera uma queda nas taxas de juros em 2024, diminuindo assim o retorno de investimentos em caixa e aumentando o risco de reinvestimento. Nesse cenário, eles ressaltam a preferência por títulos com duração entre 1 e 10 anos, em particular, uma duração de 5 anos – segundo eles:

We see value in the 1- to 10-year duration segment, and particularly the 5-year duration point. We believe this middle part of the yield curve offers an appealing combination of higher yields and greater stability than the longer end, as well as some sensitivity to falling interest rate expectations (fonte – pág 28).

Em relação às ações, enquanto a expectativa de quedas nas taxas de juros e inflação pode ser considerada positiva, a realidade de uma economia desacelerando não é favorável. Como sempre, temos um cenário de incerteza com opiniões e projeções muito diversas sobre o mercado acionário americano. Por motivos de compliance, não faremos aqui previsões específicas sobre o S&P 500 e convido você a sempre ler os insights semanais, onde trazemos atualizações sobre esse tema.

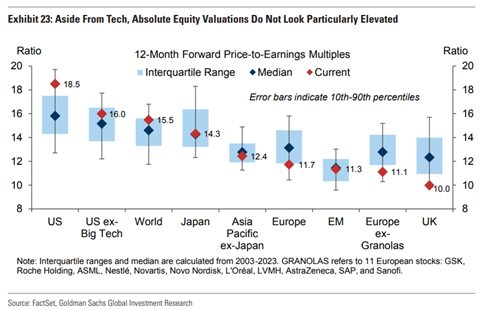

Porém, de uma perspectiva mais ampla, exceto pelas grandes empresas de tecnologia americanas, observamos que o nível de valuation dos diferentes mercados não parece estar elevado em comparação com suas médias. Um gráfico do Goldman Sachs ilustra isso, onde o losango vermelho representa o patamar atual e o azul representa a mediana dos últimos 20 anos.

Fonte: Goldman Sachs – 08/nov/2023

O UBS destaca que o crescimento econômico mais lento pode afetar o crescimento dos lucros, especialmente de empresas cíclicas, e por isso prefere alocar em empresas de qualidade – aquelas com elevado retorno sobre o capital investido, balanços sólidos e fluxos de caixa mais estáveis. Segundo eles, a história mostra que as ações de qualidade tendem a apresentar um desempenho superior em ambientes de desaceleração da atividade – fonte.

Além dos grandes temas macroeconômicos, entendo que existem outros assuntos importantes para o universo de investimentos em 2024. Vamos abordá-los:

Ao longo de 2023, testemunhamos o tema da Inteligência Artificial dominar os noticiários e inflar expectativas, além de impulsionar os valuations das empresas. Observamos uma notável discrepância ou diferença de desempenho entre empresas vinculadas ou relacionadas à Inteligência Artificial e as demais. Inclusive, o termo “Magnificient 7” foi criado como uma espécie de substituto para as FAANG, em parte derivado desse otimismo com a Inteligência Artificial. Mais do que apenas um “buzz”, ao estudarmos e acompanharmos as indicações das empresas sobre o tema, parece cada vez mais que a adoção da IA está apenas começando, e isso deve continuar sendo um tema presente em 2024.

Diferentemente de 2023, quando estávamos mais na expectativa do que poderia vir a ser, em 2024 espera-se uma maior adoção prática da IA no ambiente empresarial, integrando-a aos produtos e serviços existentes. Pesquisas mostram que 70% dos executivos aumentarão os investimentos em IA em 2024, sendo que o principal foco desse investimento, nesse primeiro momento, será a economia de custos, para posteriormente o desenvolvimento e ampliação das linhas de receita – fonte. Existem diversas aplicações, mas inicialmente podemos citar análise de documentos, automação de tarefas repetitivas e até mesmo atendimento ao cliente.

Alguns veem isso como apenas mais um “buzz”, mas entendo que a tecnologia e o avanço proporcionados pelos desenvolvimentos nessa área não se resumem a um simples “buzz”. Acredito que essas inovações têm o potencial de impactar significativamente nossa vida nos próximos anos. Empresas como a Nvidia ou até mesmo a Microsoft comparam a importância da IA com a revolução que foi a internet nos anos 2000. Assim, 2024 pode representar mais um capítulo nessa história.

O fenômeno de origem essencialmente climática pode ganhar relevância no campo econômico, na medida em que afeta o clima global e pode causar efeitos na produção agrícola e nas safras. Os meteorologistas preveem uma probabilidade de 90% de que o planeta experimente o El Niño com uma força moderada, ou mesmo uma probabilidade de 50% de termos um El Niño forte, o que pode impactar os preços e até mesmo a inflação – fonte.

Segundo estudos, o El Niño tende a ocorrer entre 2 e 7 anos e pode durar até 18 meses. Geralmente, ele pode gerar seca na Ásia, Austrália e partes do Brasil, assim como um clima mais úmido nos EUA e em partes da África. Esse fenômeno climático ocorreu pela última vez em 2018-19 e tem sido observado desde 1600. Alguns estudos indicam que o El Niño poderia ter um impacto negativo no rendimento das colheitas em quase 25% das áreas colhidas em todo o mundo. Atualmente, cerca de 60% da produção global de alimentos ocorre em 5 países fortemente afetados pelo El Niño (China, EUA, Índia, Brasil e Argentina), então mesmo um El Niño moderado pode ter um impacto nos preços dos alimentos – fonte.

Ao afetar os preços dos alimentos, ele poderia alimentar pressões inflacionárias e reavivar expectativas de aumentos de juros. Além disso, poderia também impactar os preços de empresas ligadas ao setor.

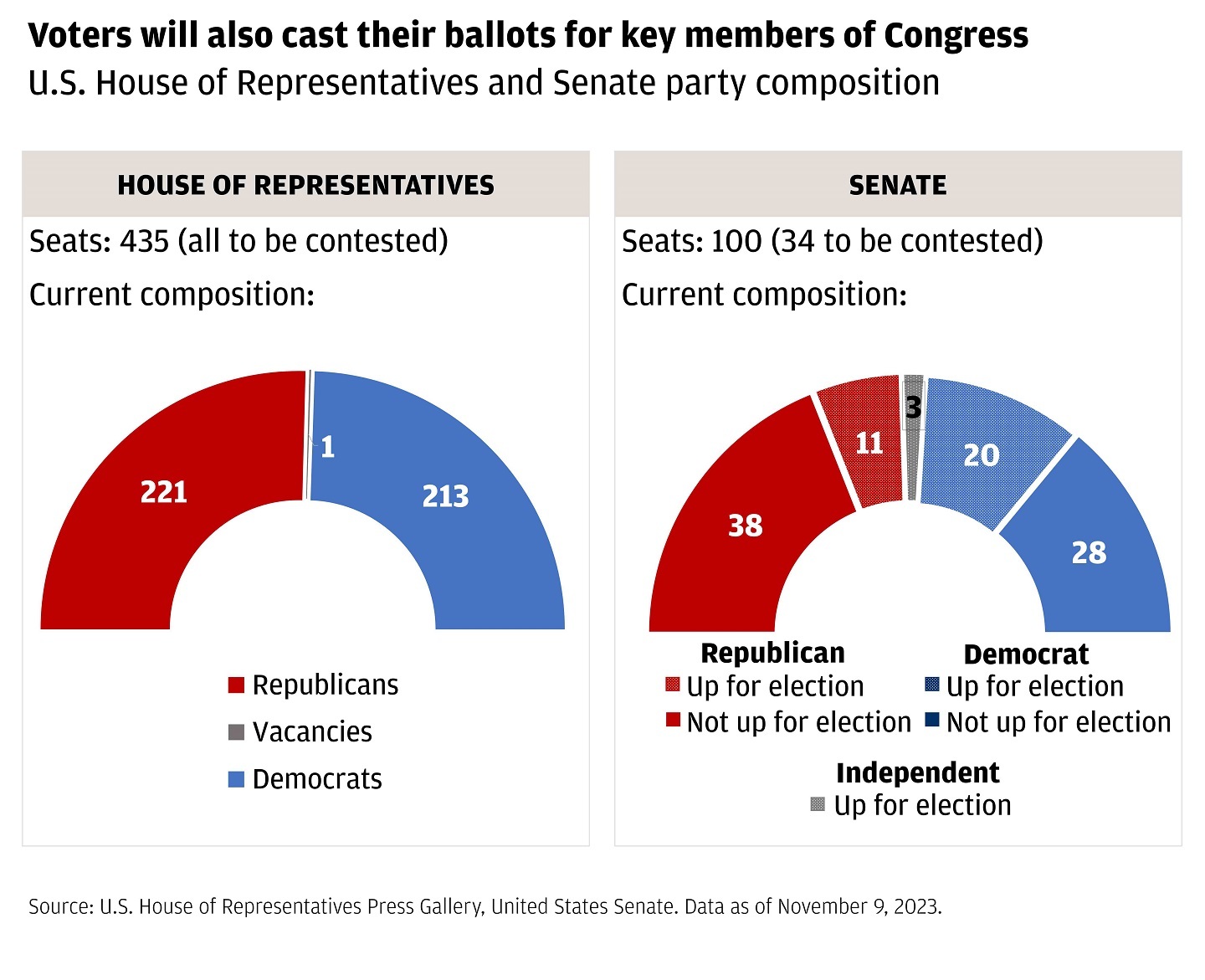

Além do complexo contexto geopolítico, o ano de 2024 trará uma série de eleições em todo o mundo. Teremos 40 eleições nacionais, abrangendo mais de 40% da população mundial. O pontapé inicial será dado por Taiwan em janeiro. Nos EUA, no mesmo mês, teremos as primárias nos diretórios estaduais, enquanto em março deveremos ter a definição dos candidatos que concorrerão à presidência, com a eleição marcada para 5 de novembro. Até o momento, os dois principais nomes são Donald Trump, pelos republicanos, e Joe Biden, pelos Democratas. Além disso, serão eleitos os 435 deputados da Câmara, 34 dos 100 senadores e 11 governadores de estado, o que certamente impactará as dinâmicas de poder e o apoio para a concretização das propostas de campanha.

Fonte: J.P. Morgan – 10/nov/2023

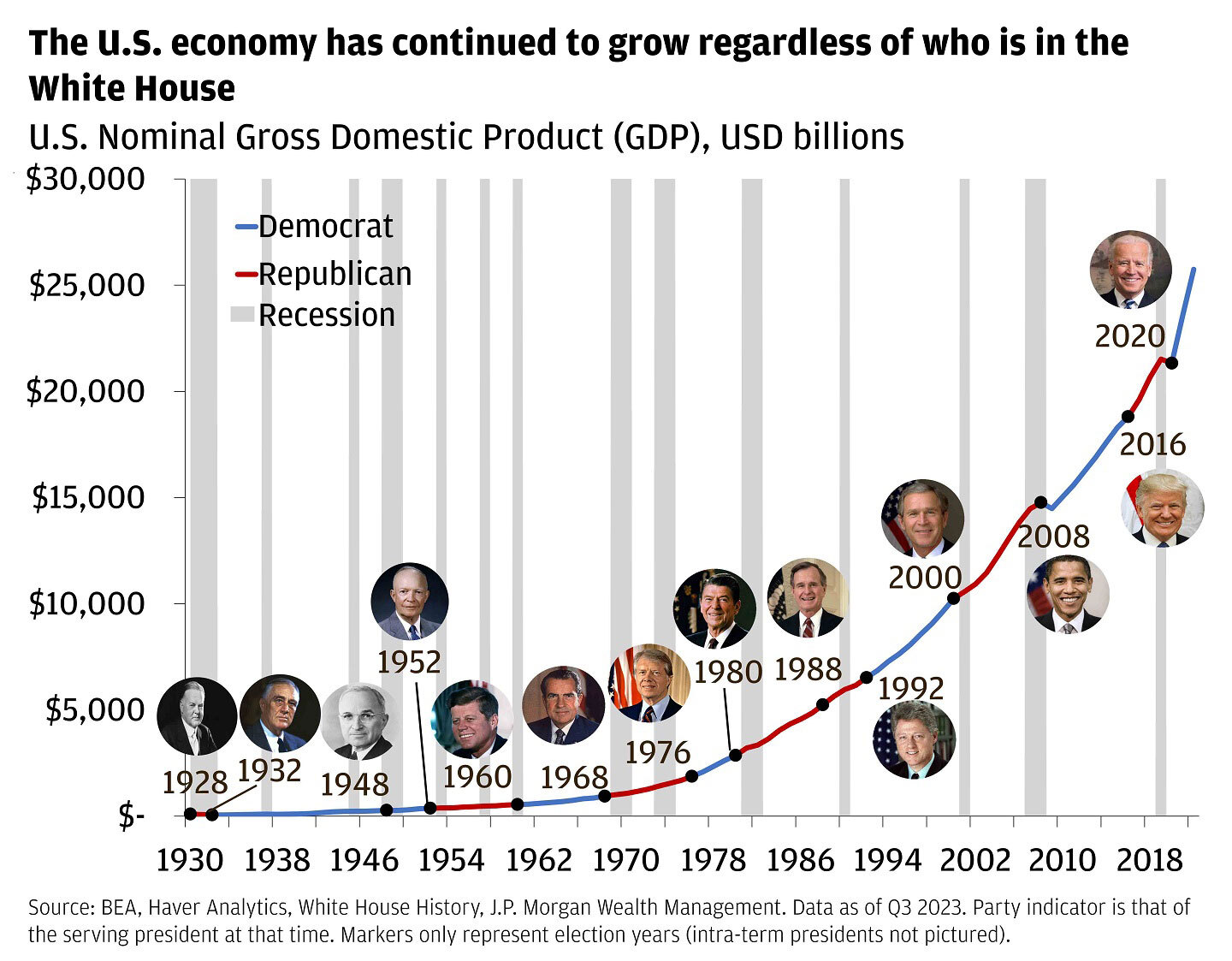

Olhando para a história, alguns pontos chamam a atenção:

Fonte: Goldman Sachs – 08/nov/2023

Espera-se que a eleição seja um tema recorrente, mas é importante lembrar que o impacto da política no mercado e na economia americana é significativamente menor do que no Brasil. Pode trazer volatilidade nos dois meses que antecedem a definição, mas não deve ser um divisor de águas para o mercado.

Comentamos e apresentamos as projeções de algumas instituições como uma forma de ilustrar e exemplificação da visão “do mercado”, mas vale lembrar que existe um número muito maior de previsões de outras casas. Além disso, não validamos nem preferimos essa ou aquela opinião aqui apresentada, mais uma vez, apenas usamos como exemplo.

Entendemos que essas previsões derivam da visão limitada do ser humano em prever ou estimar eventos futuros e partem de um pressuposto de normalidade e manutenção daquilo que vivemos hoje. Guerras, tempestades, mudanças de poder, fraudes, novas posturas e atitudes de autoridades monetárias, etc. todos esses são fatores que afetam sensivelmente a realidade. Importante é que esses eventos que chacoalha a realidade são muito comuns e, portanto, o texto aqui serve muito mais como um guia do que atualmente já vem sendo precificado no mercado.

Espero que esse conteúdo seja útil para vocês e gostaria de feedbacks – críticas, elogios, dúvidas e sugestões são sempre bem-vindas!

Então, me siga nas redes sociais – @willcastroalves tanto no Twitter quanto no Instagram – e diga o que achou.

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.