Reflexões sobre o investimento no exterior

16/12/2024

16/12/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

16/12/2024

O preço do dólar é uma questão que sempre vem à tona quando o assunto é investimento no exterior.

Quantas vezes você mesmo disse ou ouviu alguém exclamar que “o dólar está nas alturas”? Talvez quando a moeda americana atingiu a cotação de R$ 4,00 durante a pandemia ou depois quando ela bateu a marca de R$ 5,00… de R$5,50… e, mais recentemente, de R$ 6,00.

À medida que esses cenários se concretizam, renovamos as nossas esperanças de que providências serão tomadas para que haja uma “queda do dólar” ou, mais corretamente falando, uma valorização do real.

O investidor brasileiro já ficou à espera de:

Enfim, inúmeras promessas e possibilidades que, na maioria das vezes, apenas geram mais e mais frustrações.

E o ponto aqui é que nada disso você controla, não é? Então, o que fazer?

Bom, está nas suas mãos a decisão de ficar, ou não, exposto a esses fatores macro. Cabe a você tomar as rédeas da sua vida financeira e não se tornar um refém dessas expectativas. Por isso, entendemos que a melhor atitude a ser adotada é traçar um plano financeiro de investimentos com disciplina de aportes e de compras recorrentes de dólar, independentemente do custo da moeda.

Você pode ter adiado a decisão de investir no exterior por diversos fatores, como desconhecimento, sensação de que você consegue montar uma carteira suficientemente diversificada no mercado brasileiro, receio de que a declaração de imposto de renda se torne muito complexa, preço do dólar, etc.

Talvez você até estivesse decidido a investir lá fora, mas a taxa de câmbio não parecia a ideal, aí o dólar “subiu” e você decidiu esperar mais um pouco – infelizmente, este é um exemplo bem comum no universo dos investimentos.

O problema é que, assim como diz a expressão “time is money”, essa espera pelo suposto momento perfeito tem custado caro.

Nos últimos…

Veja que, mesmo se a moeda americana não tivesse apresentado alta, ainda assim os retornos seriam nada desprezíveis, certo? Note que esses retornos aconteceram mesmo em um ambiente de constante incerteza, com a percepção de que a bolsa americana parecia cara e com as esperanças de que o real se valorizaria frente ao dólar.

Novamente, o que você pode fazer?

Apesar de todas as incertezas que SEMPRE rondam o mercado de investimentos, entendemos que o adiamento de decisões financeiras pode custar caro. Portanto, não deixe para amanhã o que você pode fazer hoje e faça o tempo jogar a seu favor. Deixe o tempo agir sobre os seus investimentos… investindo!

Em 1980, no livro Free to Choose (ou Livre para Escolher na edição em português), o economista e professor Milton Friedman, vencedor do Prêmio Nobel, e sua esposa Rose nos mostram como a organização da sociedade moderna capitalista somada à globalização fizeram com que trocas voluntárias entre agentes (comércio) promovessem o crescimento econômico, possibilitando o acesso de uma grande parcela da população mundial a uma gama maior de produtos.

Em seu clássico exemplo sobre “A História de um Lápis”, Friedman demonstra como, naquela época, já éramos uma sociedade bastante globalizada com um consumo global. E se era verdade na década de 1980, o que dizer 40 anos depois!

E esse mesmo conceito se aplica à realidade brasileira, assim como a praticamente todas as economias e mercados do mundo: somos todos consumidores globalizados! Afinal…

Eu poderia citar outros inúmeros exemplos, mas acho que já deu para entender, né?

Um estudo realizado pelo Centro de Estudos em Finanças da Fundação Getulio Vargas (FGV-EAESP) revelou como a mudança do câmbio afeta o dia a dia dos brasileiros – Impacto do dólar na vida do brasileiro, segundo estudo da FGV. Segundo o levantamento, entre 10% e 25% da cesta de consumo no país é diretamente ou indiretamente influenciada por produtos importados. É por isso que não ter investimentos em dólar na sua carteira afeta a sua cesta de consumo e o seu padrão de vida para pior (link para o estudo completo).

Volto à pergunta central do nosso artigo: o que fazer?

Para tentar diminuir esse impacto, os autores do estudo recomendam fortemente a diversificação internacional como forma de proteger o seu patrimônio diante da variação cambial. Com o objetivo de neutralizar os efeitos da volatilidade, os brasileiros deveriam ter, no mínimo, 16% de seus portfólios investidos em ativos no exterior. Para famílias de maior renda, o percentual sugerido é de pelo menos 18%. Basicamente, o estudo conclui que ter uma parcela menor do que 16% ou não ter investimentos em dólar na sua carteira seria o equivalente a “estar vendido em dólar”, ou seja, toda vez que o “dólar subir” você seria afetado negativamente.

Você que mora, trabalha e faz poupança no Brasil vive sob o abrigo do risco-país.

E o que isso quer dizer? Vamos pensar em algumas hipóteses:

De novo, o que fazer?

Desta vez, irei mais além na provocação: o que tudo isso tem a ver com investimento no exterior?

Tudo! Se o seu futuro, trabalho, renda e até aportes futuros estão sob o risco Brasil, será que a sua poupança também deveria estar investida no país? Entendemos que o investimento no exterior pode funcionar como uma proteção a eventos que você não controla e que, invariavelmente, afetarão o seu futuro.

Quando falamos sobre enviar recursos para o exterior, alguns investidores têm uma percepção errônea de que estarão “jogando contra” o crescimento do Brasil, afetando negativamente a saúde da economia brasileira. No entanto, deixe-me contrapor essa visão um tanto quanto míope e distorcida da realidade. Na verdade, ocorre justamente o contrário!

Ao enviar recursos para fora, você pode inclusive ajudar o Brasil:

Em suma, o investimento no exterior não joga contra o crescimento do Brasil, podendo contribuir para o desenvolvimento e enriquecimento local. Diferentes nações possuem parte da sua poupança interna alocada fora do país e isso não afeta o seu crescimento de maneira alguma. Veja por exemplo o caso dos EUA, onde estimativas apontam que cerca de 25% da poupança dos americanos estão alocadas em outros mercados… parece que isso não tem prejudicado o crescimento por lá, não é mesmo?

Agora uma dura verdade: o risco se materializa na moeda.

Ao pensarmos na possibilidade de se investir no México, Colômbia, África do Sul e até Turquia, logo nos vêm à mente questões como segurança jurídica, estabilidade política e situação econômica. Ocorre a mesma coisa ao investirmos no Brasil, onde o risco associado está intrinsecamente ligado à moeda local.

Analisando o histórico da cotação do dólar frente ao real, fatores associados ao risco Brasil ajudam a explicar os picos de variação cambial observados no gráfico abaixo. Crises externas e internas, declarações de autoridades, reformas que não aconteceram, crescimento decepcionante… são muitos os fatores, apesar de o resultado ser quase sempre o mesmo: desvalorização do real. É assim que vemos o risco se materializar na moeda, fazendo com que o dólar “suba de elevador e desça de escada” no Brasil.

E o que é possível fazer?

Resposta curta e direta: se antecipe! É melhor estar seis meses adiantado do que um dia atrasado. Não há como prever o movimento do dólar, mas há como garantir a cotação atual e evitar surpresas futuras.

Fonte: TradingView 12/dez/2024

Existe essa crença de que o CDI, referenciado pela taxa SELIC, apresentou uma excelente performance nos últimos anos e que, no longo prazo, poucos investimentos conseguiram superar a sua rentabilidade.

Para contrapor essa teoria ou compreender melhor essa concepção, cabe aqui uma contextualização histórica. Afinal de contas, nossos dogmas têm raízes naquilo que vivenciamos no passado.

As finanças comportamentais inclusive batizaram essa dificuldade em se adequar ou entender novas realidades de Conservatism Bias (ou Viés de Conservadorismo), fenômeno em que as pessoas realçam e reinterpretam informações e fatos passados de forma distorcidamente positiva, enquanto ignoram a relevância e urgência dos novos dados e o cenário presente.

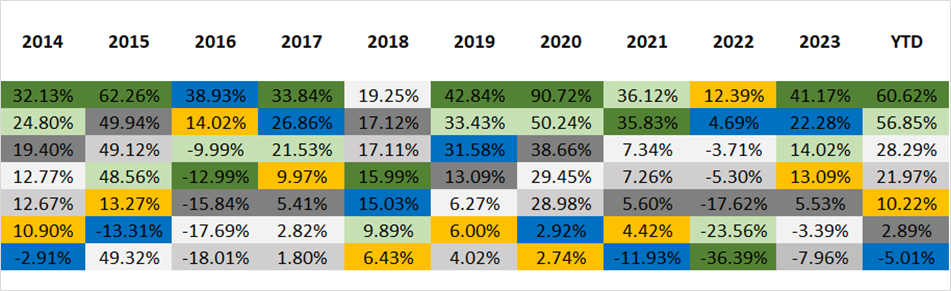

Mas a verdade é que o CDI não tem sido tão imbatível assim. A tabela abaixo compara o desempenho dos últimos 10 anos de diferentes classes de ativos, sendo elas: do CDI (amarelo), o Ibovespa (azul), o S&P500 (verde claro), o Nasdaq (em linha escura), um índice de bonds (cinza escuro), Dólar (em cinza claro) e dólar mais a taxa básica de juros americana (em branco).

Fonte Bloomberg. Elaboração Avenue

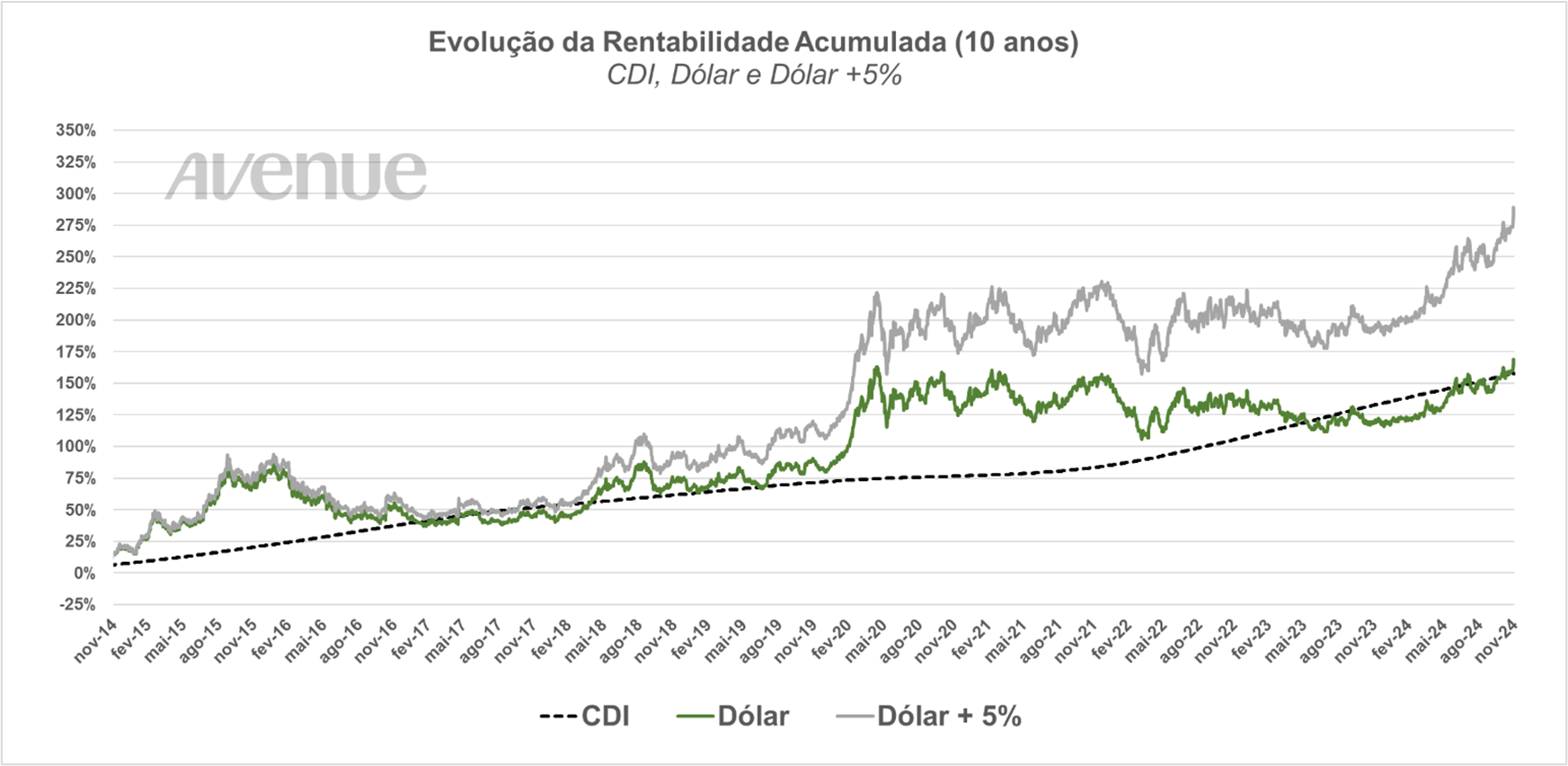

E uma outra forma de ver isso é através da comparação entre o CDI, dólar e o dólar mais um rendimento de 5% bruto ao ano, apenas como forma de exemplificação. O gráfico deixa claro o diferencial de performance ao longo dos últimos 10 anos.

Fonte Bloomberg. Elaboração Avenue

Conclusão: às vezes, algumas “verdades absolutas” não são tão verdades assim… Por isso, é importante estarmos abertos às possibilidades globais que o mercado americano nos oferece.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.