Um balanço dos resultados e a bolsa americana

14/08/2023

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Conforme prometido, esta semana vou escrever sobre o que podemos inferir sobre a safra de resultados do 2º trimestre de 2023 aqui nos EUA. Para a próxima semana, farei um Insights focado em renda fixa. Não percam!

Boa notícia sobre a inflação

Antes de abordar o tema principal deste insight, permita-me comentar brevemente sobre o dado macroeconômico mais relevante da semana passada e um ator importante na atual cena macroeconômica.

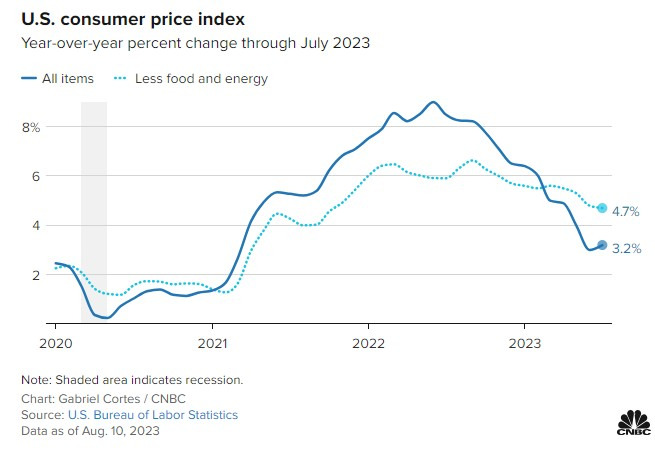

Na semana passada, ocorreu a divulgação do indicador de inflação ao consumidor, o CPI de julho nos EUA, com números abaixo das estimativas, ou seja, uma boa notícia. O mercado esperava 3,3% na comparação anual e 4,7% para o núcleo, porém, os dados mostraram uma inflação de 3,2% e 4,7%, respectivamente. Esses números benignos, abaixo do esperado pelo mercado, reforçam o sentimento de que a inflação está cedendo e de que o Fed deve interromper o ciclo de aumento de juros.

É verdade que o número ainda se encontra em um patamar significativamente acima da meta do Fed, o que reforça a perspectiva de “mais elevado por mais tempo”, indicando que as taxas de juros devem permanecer elevadas até que um impacto maior seja observado, especialmente no núcleo, que exclui itens mais voláteis como alimentos e energia. Nesse sentido, a recente alta do preço do petróleo é motivo de preocupação olhando para os próximos meses.

Ao analisarmos os dados de forma mais abrangente, também é possível fazer uma interpretação mais positiva. O índice de moradia foi de longe o que mais contribuiu para o aumento da inflação mensal (+0,4% e +7,7% na comparação anual), representando mais de 90% do aumento total. Além disso, os preços de alimentos e energia ainda se mostraram controlados, apresentando aumentos modestos. Os preços de carros usados e despesas médicas também contribuíram para que o dado ficasse abaixo do esperado.

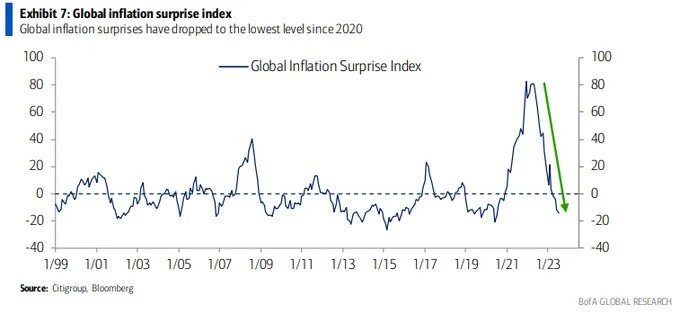

Há também boas notícias em relação à inflação tanto aqui quanto no cenário global. O indicador de “surpresa” em relação à inflação global demonstra que ela tem surpreendido ao ser mais fraca do que o previsto pelo mercado, conforme refletido pelo índice. Os bancos centrais ao redor do mundo certamente apreciam essa tendência…

Fonte: Mike Zaccardi, CFA, CMT/Twitter – BofA – 04/ago/2023

Balanço dos balanços…

É importante recordar que ainda há várias empresas apresentando seus resultados, inclusive aqui, o calendário de divulgação para esta semana:

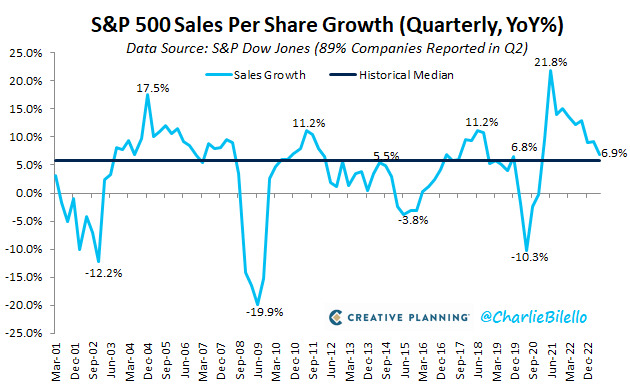

No entanto, o ritmo de crescimento das vendas desacelerou para 6,9% em comparação ao 2T22. Essa é a taxa de crescimento mais baixa desde o quarto trimestre de 2020, embora ainda esteja acima da média histórica (5,8%) e além das expectativas.

Fonte: Creative Planning – Charlie Bilello – 11/jul/2023

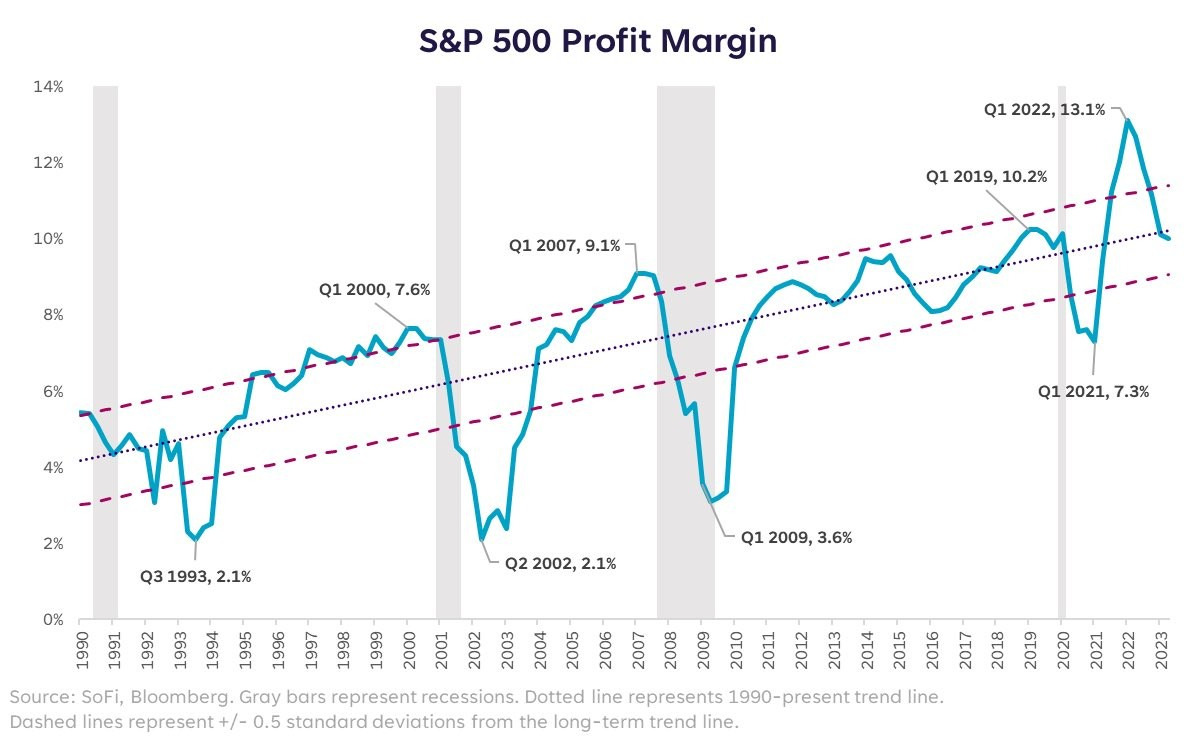

Além disso, as empresas registraram lucros menores, com uma queda de 5,2% em comparação com o 2T22, marcando o maior declínio de ganhos relatado pelo índice desde o terceiro trimestre de 2020. Vale ressaltar que ainda há empresas divulgando seus resultados, então esse número pode sofrer alterações. Como resultado, as margens de lucro também cederam. Considero isso algo normal. A economia é cíclica, e essa dinâmica é observada nas margens de lucratividade das empresas. Pressões nos custos de materiais e salários tendem a se refletir nos resultados, como observamos neste trimestre. Esse padrão é ilustrado em um gráfico da Head of Investment Strategy do Banco Sofi.

Fonte: Liz Young/Twitter – SoFi – 11/ago/2023

Apesar da diminuição nos lucros, podemos afirmar que os resultados fortalecem a perspectiva de uma economia que está desacelerando, porém em um ritmo menor do que o previsto pelo mercado. Traduzindo em números, em geral, os lucros reportados superaram as estimativas em 7,2%, o que está abaixo da média dos últimos 5 anos de 8,4%, mas acima da média dos últimos 10 anos de 6,4% (fonte).

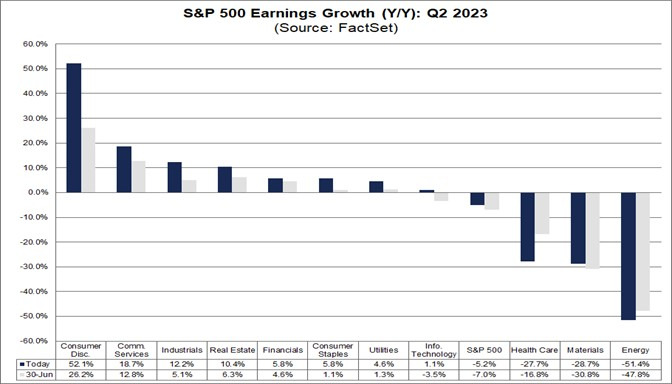

Além disso, 8 dos 11 setores do S&P 500 apresentaram crescimento nos lucros em comparação com o ano anterior, sendo liderados pelos setores de Consumo Discricionário e Serviços de Comunicação. Os 3 setores que registraram quedas nos lucros foram Energia, Materiais Básicos e Saúde.

Fonte: Facset – 04/ago/2023

Olhando para o futuro, em termos de orientações (projeções de lucro das empresas), 62% das empresas do S&P 500 que divulgaram orientações de lucro por ação para o terceiro trimestre de 2023 emitiram diretrizes negativas (fonte).

Resumindo, a safra de resultados reforçou a visão de que não estamos enfrentando um “hard landing” e talvez nem mesmo um “soft landing“… como eu mencionei há duas semanas, parece que estamos experimentando um estado de “no landing” – Nem soft, nem hard… “No landing” na economia americana? – Avenue . Em outras palavras, ainda estamos observando, ou observamos no segundo trimestre de 2023, uma economia em crescimento, com empresas registrando lucros e aumentando seus investimentos… algo substancialmente diferente do cenário de recessão que foi cogitado. Por outro lado, como apontado pelas empresas, as preocupações com o futuro persistem.

Cenário para ações

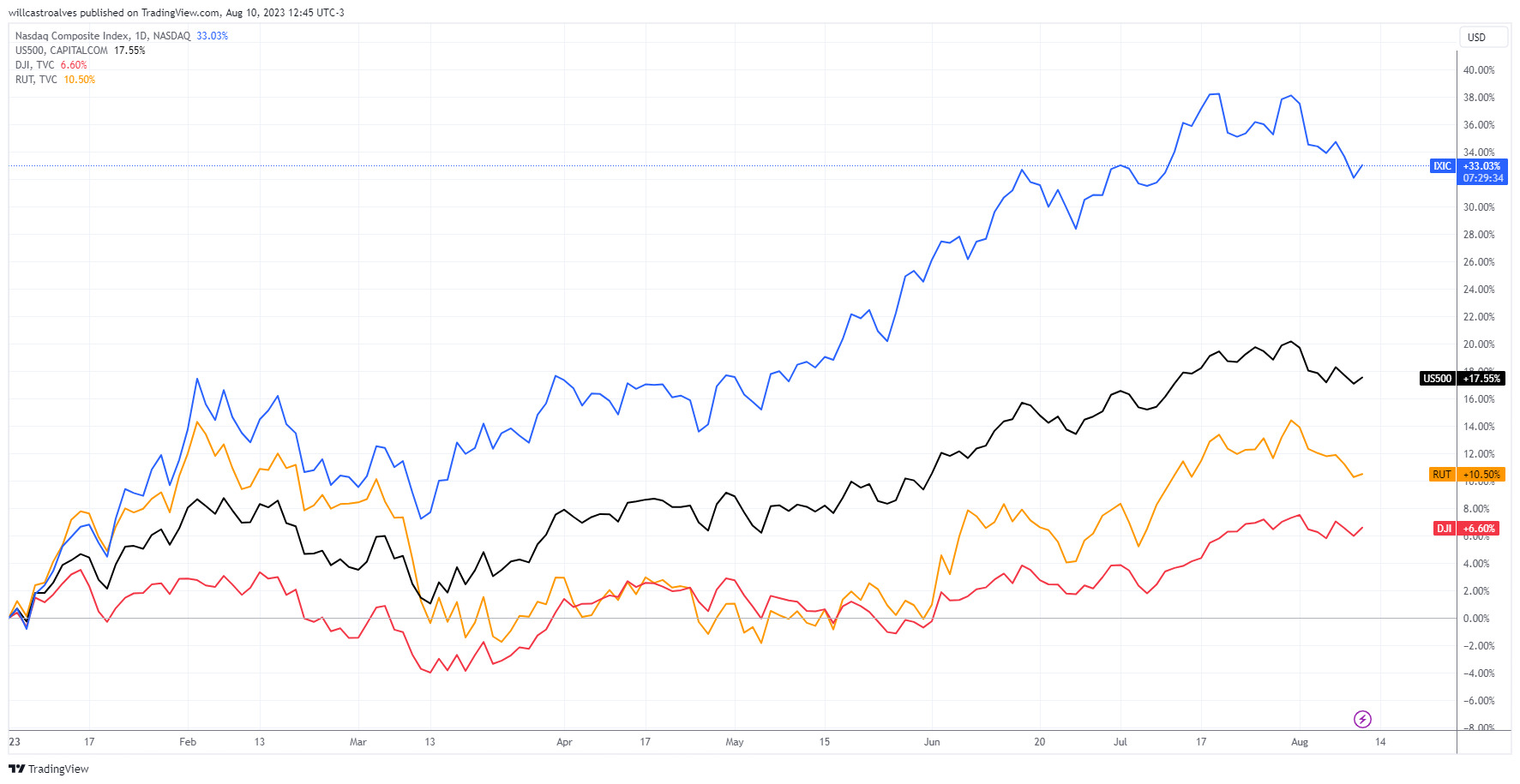

Dado que na próxima semana estaremos concentrados em renda fixa, nesta semana vou abordar mais sobre ações. Começando com uma visão geral, até o momento (10/08/2023), o ano de 2023 tem sido favorável para o mercado de ações, com os quatro principais índices apresentando um desempenho positivo: Nasdaq 100 (representado pela linha azul) com um aumento de 33%, S&P 500 (linha preta) com uma alta de 17%, Russell 2000 (linha laranja) com um crescimento de 10% e Dow Jones (linha vermelha) com um aumento de 6%.

Fonte: Tradingview – 10/ago/2023

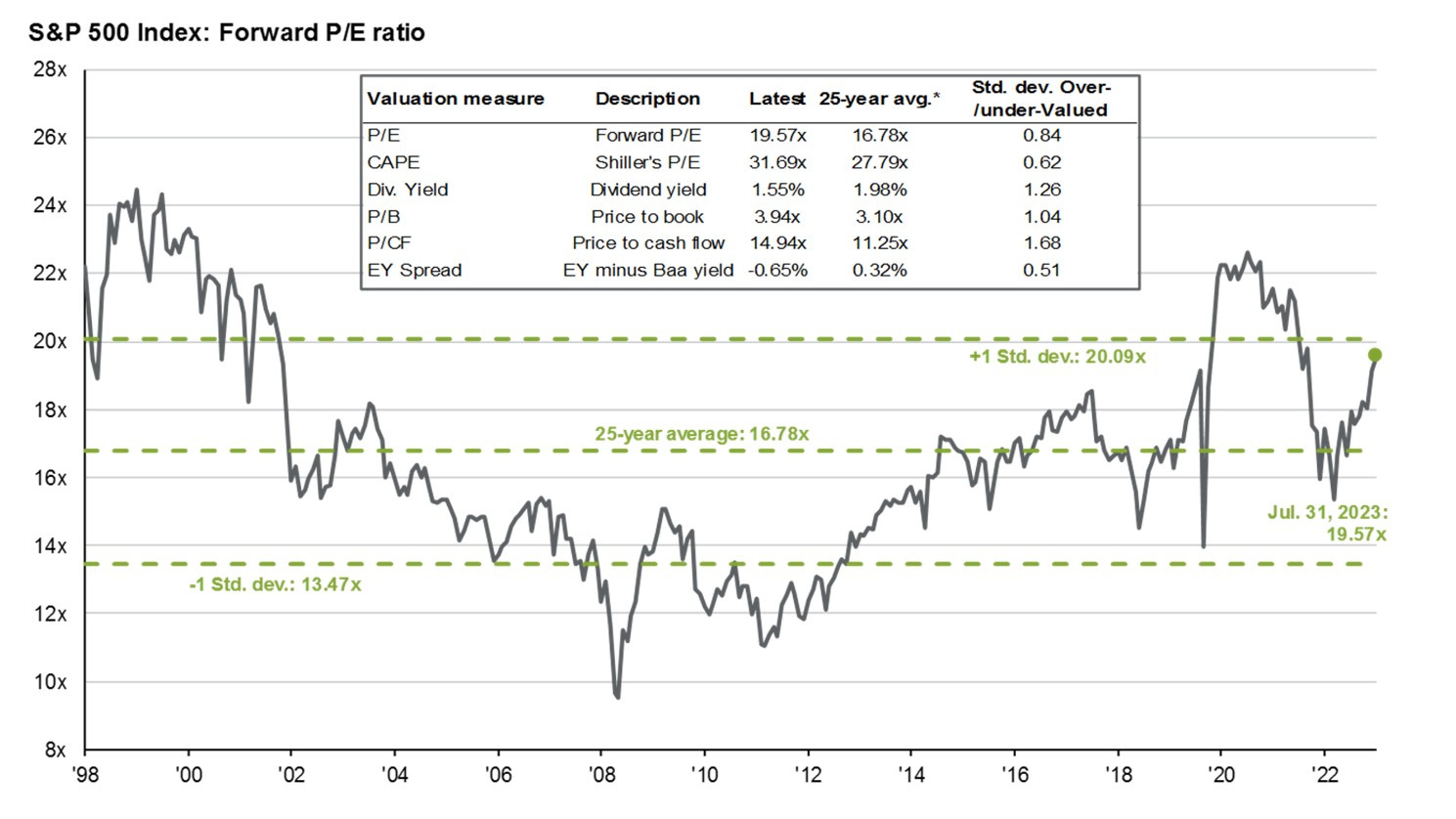

É claro que os aumentos elevam os múltiplos de valuation, tornando as avaliações menos atrativas. Em outras palavras, o mercado de ações americano, quando medido pelo S&P 500, está operando atualmente em um nível de múltiplo mais alto do que sua média dos últimos 25 anos, chegando inclusive a se aproximar de um desvio acima dessa média.

Fonte: J.P. Morgan Asset Management – 31/jul/2023

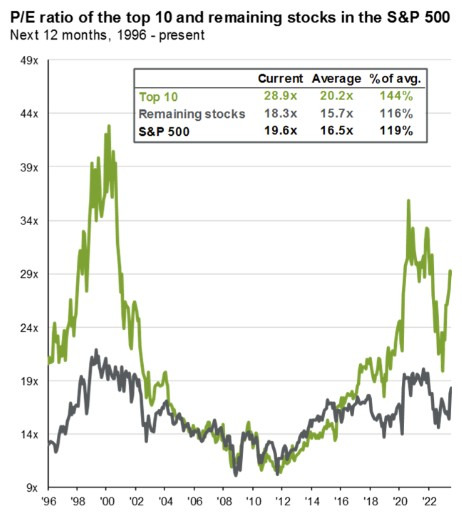

No entanto, boa parte dessa percepção decorre principalmente de uma valoração diferenciada das 10 principais empresas do índice e de seu peso significativo nele. No momento, as 10 maiores empresas do S&P 500 representam quase 32% do índice, o que é o maior nível de concentração em décadas. A lista dessas 10 maiores empresas inclui Apple, Microsoft, Google (nas suas duas classes de ações), Amazon, Nvidia, Meta, Tesla, Berkshire Hathaway e UnitedHealth Group. Dentre essas, 7 são empresas de tecnologia que estão sendo negociadas a múltiplos mais elevados, e essa discrepância se torna mais evidente no gráfico abaixo.

Fonte: J.P. Morgan Asset Management – 31/jul/2023

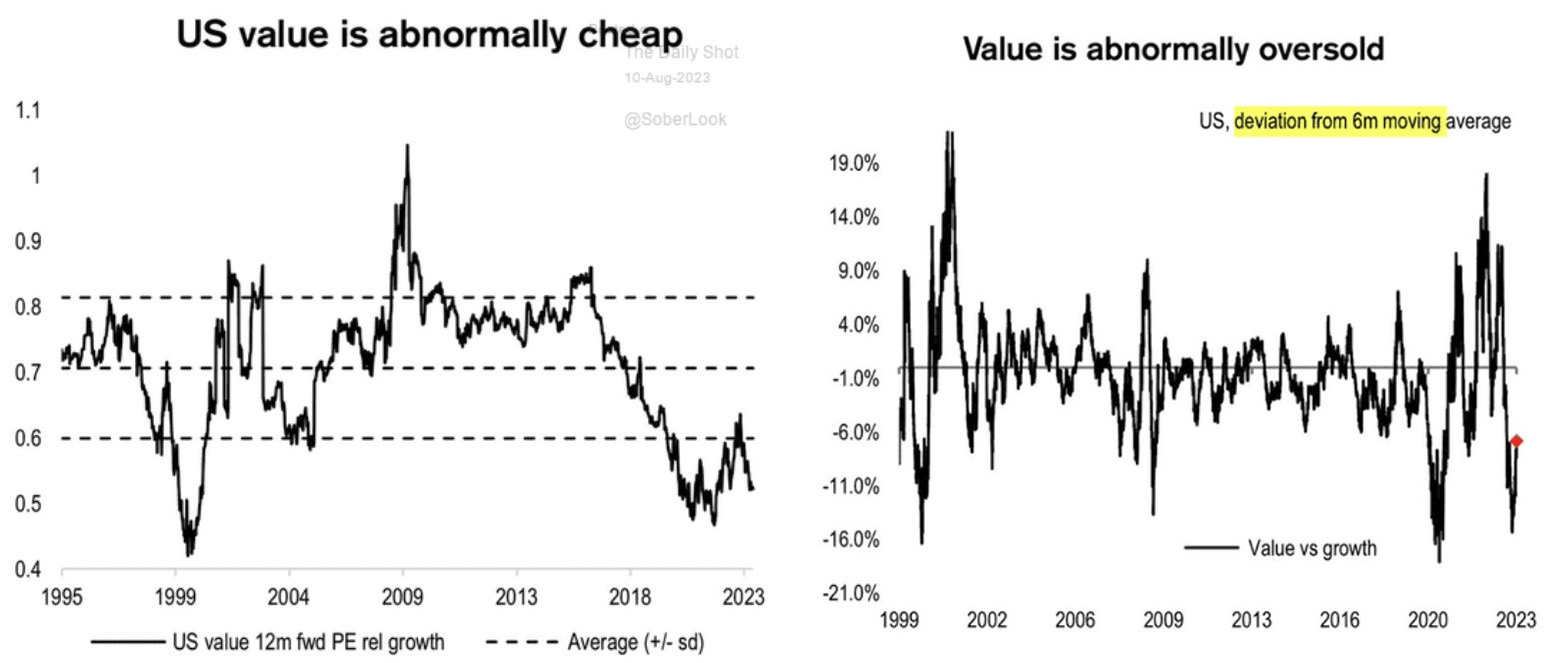

Em resumo, a noção que já foi discutida aqui sobre a existência de dois cenários distintos no mercado de ações americano ainda permanece válida. Enquanto o múltiplo do índice S&P 500 indica um mercado “caro”, a realidade é que há setores ou fatores que podem oferecer oportunidades. Nesse contexto, chamam a atenção dois gráficos do Credit Suisse relacionados ao nível de valuation das empresas classificadas como Value versus Growth (gráfico à esquerda), e também o desvio em relação às médias de preço dos últimos 6 meses para empresas enquadradas nesse espectro de Value (gráfico à direita).

Fonte: The Daily Shot 10/08/2023

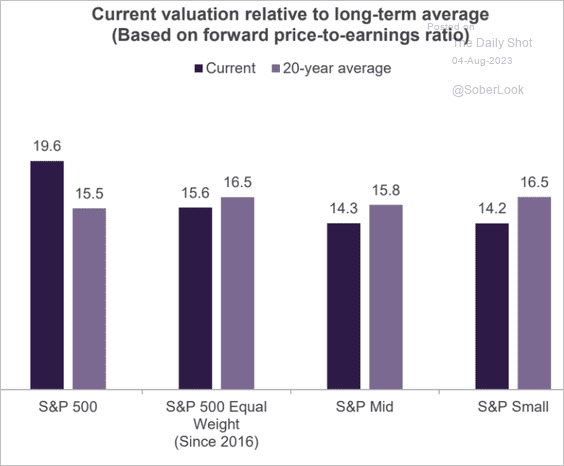

Da mesma forma, quando observamos o segmento de médias e pequenas empresas, ou mesmo quando analisamos o índice considerando empresas com pesos iguais (S&P 500 Equal Weight), notamos que esses segmentos de mercado estão sendo negociados a múltiplos inferiores às suas médias dos últimos 20 anos, ao contrário do índice geral.

Fonte: The Daily Shot – 04/ago/2023

Obviamente que investir em ações sempre envolve riscos e isso deve ser considerado dentro do portfólio total do investidor. Mas para aqueles que tem perfil e entendem os riscos, uma parcela alocada em renda variável deve sempre ser levada em conta, afinal o mercado americano oferece um número grande de ações e ativos listados disponíveis. Oferecemos algumas Ideias de Investimentos em nosso relatório Seleção Avenue, o qual o convidamos a ler. Ele está disponível em nossa área logada.

Após as altas dos principais índices acionários, o mercado americano parece oferecer pouco prêmio de risco quando olhado de forma geral. Valuations esticados oferecem pouca margem de segurança, especialmente considerando que atualmente a renda fixa oferece os yields mais elevados das últimas décadas. Por outro lado, se estamos num novo “bull market” , algumas estatísticas e estudos (fonte) mostram que eles possuem uma duração maior que alguns meses. E olhando mais detidamente, em segmentos específicos é possível você encontrar boas empresas a preços ainda atrativos. Então é importante seletividade na hora de escolher seus ativos.

Te convido a me seguir nas redes sociais – @willcastroalves tanto no Twitter quanto no Instagram – e diga o que achou.

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.