PCE de fevereiro traz certo alívio?

29/03/2024

29/03/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

29/03/2024

Expectativa x Realidade

Expectativa Índice cheio: +0,4% m/m e +2,5% a/a;

Índice veio em +0,3% e +2,5%, respectivamente.

Expectativa do Núcleo: +0,3% m/m e +2,8% a/a;

Núcleo avançou +0,3% e +2,8%, respectivamente.

LEITURA, IMPACTO E ABERTURA

O índice de inflação mais acompanhado pelo Fed subiu em linha com o esperado pelo mercado e essa pode ser considerada uma boa notícia após os dados mais fortes que o esperados ao início do ano, em especial no CPI de janeiro e fevereiro.

Dois pontos importantes e que entendemos como positivos dessa leitura foram: (i) o fato do núcleo do PCE, que exclui preços de energia e alimentos, ter uma alta mais moderada de 0,3% após alta de 0,5% em janeiro, fazendo com que a leitura anual do índice passasse para 2,5%; (ii) além disso, o índice cheio com alta de 0,3% veio abaixo da estimativa de 0,4% do mercado.

Pelo lado negativo, a divulgação do PCE traz consigo os dados de gastos dos consumidores, o qual teve alta de 0,8% na base mensal, acima da projeção de 0,5% do mercado e mostrando ainda aceleração ante o avanço de 0,2% de janeiro, algo que precisa ser observado pelo potencial impacto inflacionário.

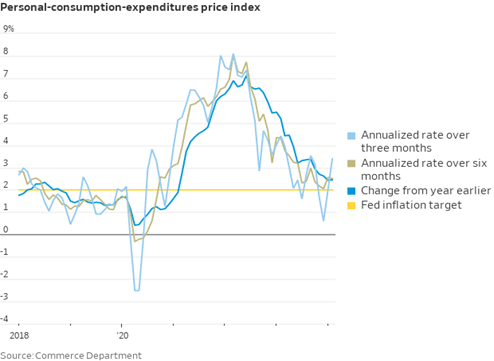

O impacto do dado se dará na reabertura dos mercados na segunda-feira (01 de abril) pois nessa sexta-feira os mercados de renda fixa e variável estão fechados. Em suma entendemos que o impacto tende a ser marginalmente positivo, ou seja, reforçando a leitura presente de que o Fed tem espaço para começar sua mudança na política monetária no meio do ano. Gráfico abaixo mostra a evolução do índice – a inflação de 12 meses se encontra em 2.5% e a média de 6 meses, anualizada, também em 2,5%. A confirmação da expectativa presente no mercado de cortes de juros começando em junho, passa pela continuidade de uma leitura benigna de inflação nas próximas leituras. Ou seja, é importante que sigamos vendo uma evolução positiva nas médias da inflação com o índice convergindo e se mantendo próximo a sua meta (vide gráfico abaixo) para que o Fed tenha mais conforto para reduzir os juros.

Fonte: Nick Timiraos on X – 29/mar/2024

Abrindo o dado, vimos mais uma vez que o aumento dos custos de energia (+2,3%) ajudou a impulsionar a leitura do índice cheio. Bens de uma forma ampla tiveram alta de 0,5% e serviços ficaram 0,3% mais caros na comparação mensal – essa foi uma mudança ante a tendência que temos observado, ou seja, a dos serviços apresentarem uma alta maior do que dos bens. Outras pressões foram observadas nos serviços de viagens internacionais, transporte aéreo e serviços financeiros e seguros. Pelo lado dos bens a categoria de veículos e peças foi a que mais contribuiu.

@willcastroalves

Estrategista-chefe da Avenue Securities

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.