Confiança do consumidor e impactos de alocação: sinal de alerta?

13/11/2023

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Semana passada, comentei sobre algo que sempre gera muitas expectativas no mercado: o rali de Natal! Teria ele já começado? Pergunta pertinente que respondi aqui: Ponto de inflexão: Rally de Natal pode ser antecipado?

Para esta semana, começo com um convite/lembrete:

Antes de começar, gosto sempre de chamar a atenção para o que já produzimos de conteúdo, afinal, o foco de criarmos tais conteúdos é justamente te ajudar a investir e navegar nesse mar de oportunidades globais. Na semana que passou, tivemos 2 lives:

Conexão Avenue – Cenário macroeconômico

Ambas aconteceram no canal de YouTube da Avenue, então inscreva-se e ative as notificações para não perder!

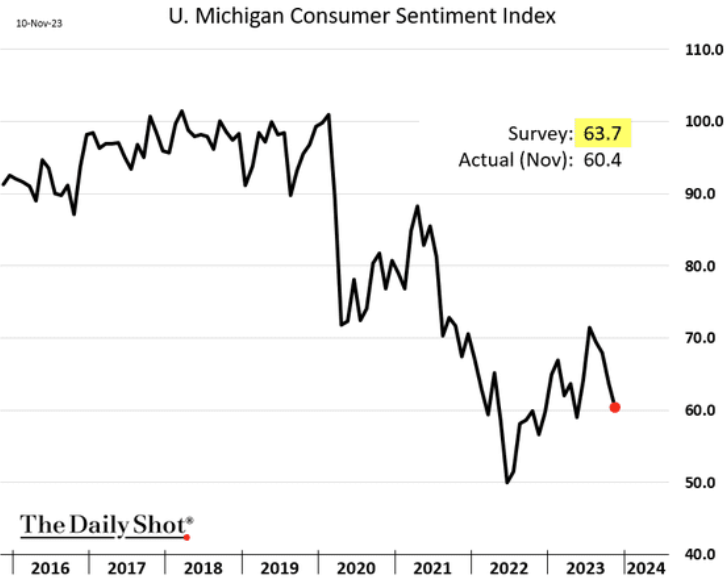

Mas, em se tratando de indicadores econômicos, a semana que passou foi relativamente fraca… De mais relevante, tivemos mais um indicador de confiança do consumidor mais fraco do que o esperado. O sentimento do consumidor americano se encontra no menor nível em 6 meses!

Fonte: The Daily Shot – 13/nov/2023

A meu ver, a justificativa/explicação para isso é simples: taxas de juros próximas às máximas. Em uma sociedade onde o consumo representa quase 70% do PIB, o vetor juros exerce poder sobre as perspectivas de consumo de bens de valor mais elevado. Como comprar uma casa ou um carro com uma taxa de juros muito elevada, com a taxa mais alta em décadas?

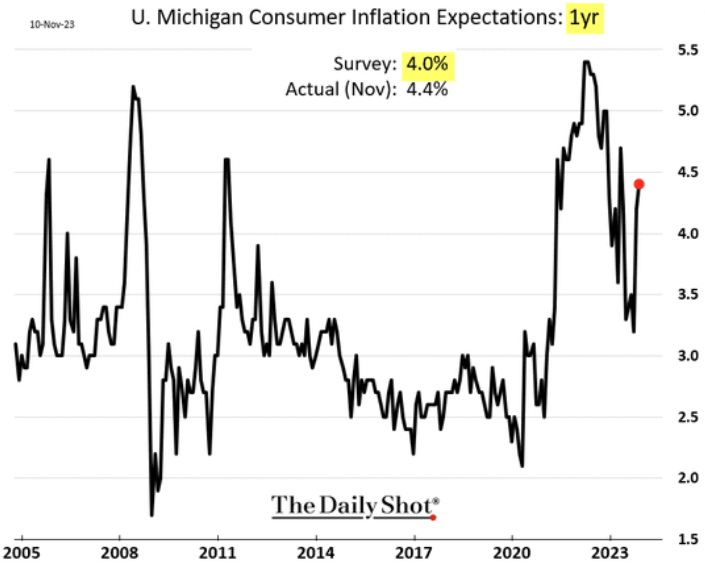

Além da queda da confiança, o que chamou atenção na abertura desse índice foi que as expectativas inflacionárias tiveram uma leve alta… Sim, você não leu errado… uma alta! O consumidor americano vê que, além dos juros, existe outra ameaça que abala a sua confiança: a inflação! Ora, a inflação nada mais é do que a corrosão do poder de compra dos clientes, então é normal que isso abale sua confiança.

Fonte: The Daily Shot – 13/nov/2023

Essa notícia de expectativas inflacionárias não é algo agradável para o Fed, que segue lutando para controlar isso! Não por acaso, em seu mais recente discurso na quinta-feira, o presidente do Fed, Jerome Powell, deu um recado mais duro ao mercado… o de que ele e os dirigentes do Fed entendem que a batalha contra a inflação não está ganha e que mais aumentos de juros podem ser necessários.

Fonte: The Daily Shot – 10/nov/2023

E como reflexo, as curvas de juros, em especial a de 10 anos, interromperam as quedas que observamos na semana anterior.

Fonte: TradingView – 13/nov/2023

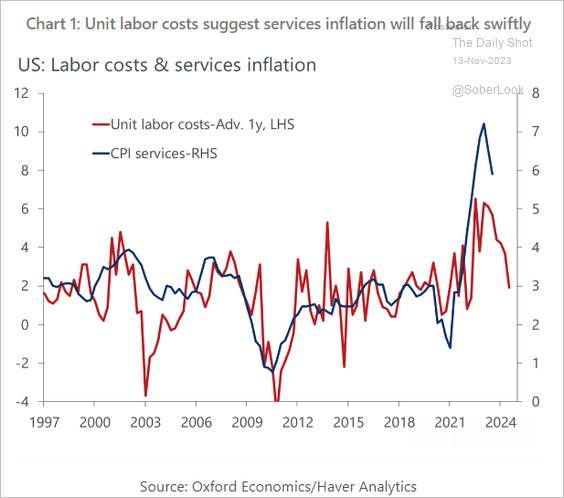

Considerando essa má notícia da semana passada, o CPI (Índice de Preços ao Consumidor), que será divulgado nesta terça-feira (14/11), será analisado com afinco e detalhe pelo mercado. O lado positivo que vejo é que talvez o dado acima da mudança das expectativas inflacionárias tenha sido influenciado pela alta dos preços da gasolina nos últimos 2 meses, devido às guerras recentes. No entanto, ao analisarmos a atividade do importante setor de serviços, temos visto ele recuar, e isso pode fazer diferença no indicador que será divulgado esta semana… vamos ver.

Abaixo, um gráfico que ajuda a visualizar a relação entre os custos de mão de obra (em vermelho), que vêm recuando, e seu impacto no CPI de serviços.

Fonte: The Daily Shot – 13/nov/2023

A luta contra a inflação não está ganha, mas salvo choques externos, penso que esteja bem encaminhada. Obviamente, o Fed tem que ser diligente e controlar as elevadas expectativas do mercado. Parece mais uma questão de tempo, dado que vemos sinais de desaceleração na economia, que, aí sim, permitam conversarmos sobre uma mudança na condução da política monetária. Ainda é cedo, mas penso que estamos no caminho para ver isso acontecer em 2024.

Todos os dias, o mercado acorda e precifica as mais diversas coisas nos preços dos ativos.

A economia dá sinais de fraqueza… indicação de que os juros podem ceder… preços dos bonds se valorizam. Opa, expectativas de inflação estão altas… juros não cedem… preços dos bonds caem.

Nessa gangorra de emoções e percepções, o que segue válido, a meu ver, é que o investidor consegue hoje contratualizar retornos dos mais elevados nas últimas décadas ao investir em renda fixa nos EUA. “Se” ou “quando” ele pode vir a se beneficiar de uma marcação a mercado, ninguém sabe.

Novamente, como canta o Coldplay em sua música “In My Place”: how long must you wait for it?

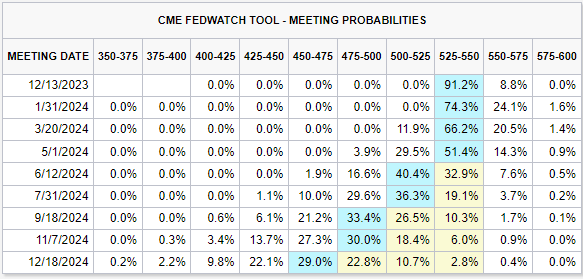

Ninguém sabe, mas por ora, o mercado estipula, sem muita convicção, que os juros começam a cair em junho de 2024.

Fonte: CME FedWatch Tool – 13/nov/2023

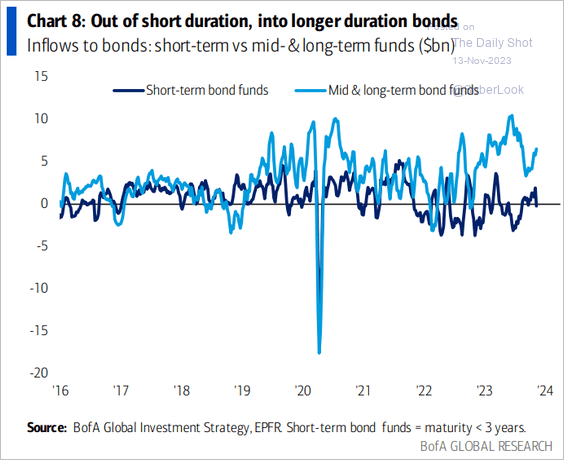

De olho nisso, o que vi mais recentemente foi o mercado cada vez mais migrando para títulos mais longos. Buscar contratualizar essas taxas, elevadas em contexto histórico, por mais tempo… e isso para mim faz muito sentido hoje.

Fonte: The Daily Shot – 13/nov/2023

Comentei na semana passada que, estatisticamente, sazonalmente ou apenas historicamente, entramos num momento que se mostrou positivo para renda variável quando olhamos o passado. Nada garante que será assim dessa vez, mas por ora o mercado americano segue o “novembro azul”… nada de vermelho nos índices por ora.

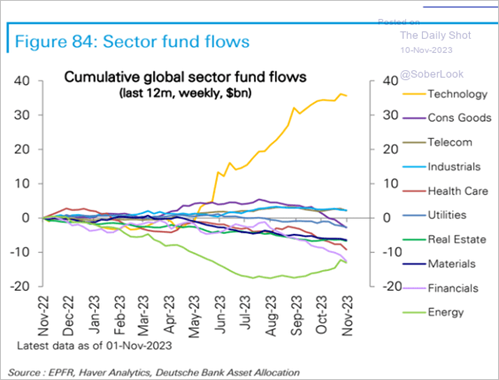

No entanto, a boa performance dos índices segue sendo totalmente derivada de uma boa performance das ações Tech. Vivemos uma era, ou um momento no mercado, onde os “winners take all“… veja que grande parte do fluxo do mercado tem sido para ações de tecnologia.

Diferente do que o Coldplay canta, o mercado americano este ano não é um “sky full of stars“… podemos dizer que apenas uma grande estrela brilha até aqui: o setor de tecnologia, que segue recebendo fluxo por parte dos investidores – vide gráfico abaixo.

Fonte: The Daily Shot – 10/nov/2023

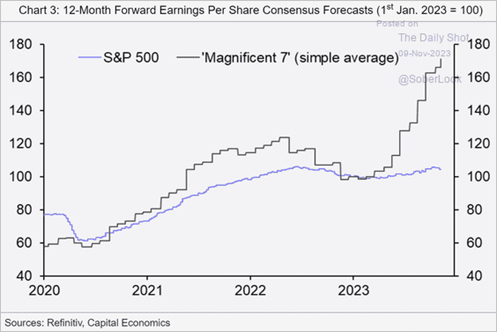

E o otimismo com os resultados dessas empresas, ou melhor, das “Magnificent 7“, segue só aumentando. “Magnificent 7” é uma expressão criada pelo mercado e que se refere às ações de Apple, Microsoft, Google, Amazon, Nvidia, Meta e Tesla. Abaixo, o gráfico de expectativas de lucros para essas empresas em comparação com as demais do mercado.

Fonte: The Daily Shot – 09/nov/2023

Apesar da boa performance, o ano de 2023 tem sido marcado por um período extremamente desafiador para aqueles que se propõem a escolher ativos. A vasta maioria dos retornos dos índices derivam de um punhado de ações, sendo que grande parte das ações do mercado não teve uma performance exuberante. O mercado é assim, assume algumas narrativas que passam a ser verdades absolutas por um tempo… até quando? Não faço ideia.

Olhando o mercado de forma ampla, ações fora do espectro de tecnologia, em geral, negociam a múltiplos abaixo da média do mercado (S&P500). Recentemente vimos que as small caps por exemplo atingiram mínimas ante o S&P500, da mesma forma que mercados mais sensíveis aos juros como o mercado de REITs. Essas podem ser alternativas para quem quer começar a estudar alternativas no mercado de ações. Lembramos que temos carteiras recomendadas de ETFs em nossa área logada, as quais podem te ajudar a montar uma carteira com exposição a ações para quem tem o perfil de risco adequado para tal.

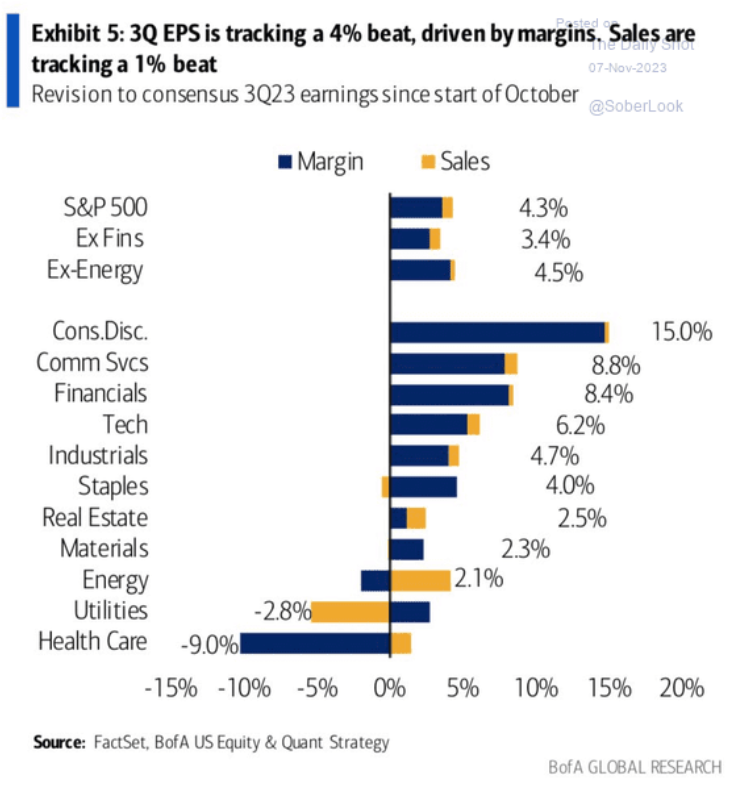

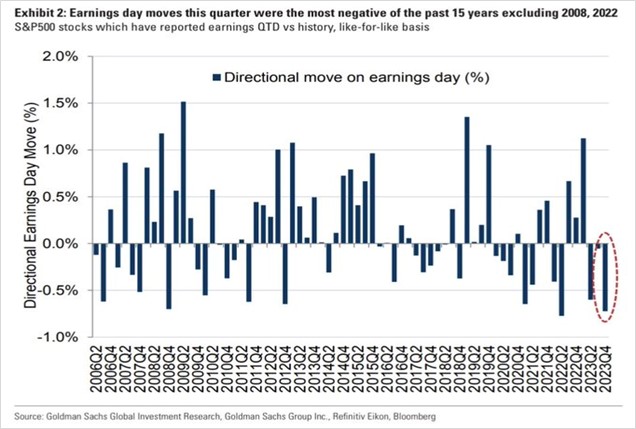

Na semana passada, fiz um resumo do que haviam sido os resultados até aqui. Em suma, o crescimento de lucro é pequeno e as receitas estão praticamente inalteradas ante o 3T22. Em geral, o que vimos até aqui foi que as empresas focaram no seu negócio internamente, buscando controlar custos e otimizar processos para conseguir melhorar sua lucratividade. O gráfico abaixo mostra que grande parte da melhora ou do aumento de lucro visto nesse trimestre deriva da melhoria de margens, ao invés de maiores vendas.

Fonte: The Daily Shot – 07/nov/2023

Apesar do fraco crescimento de receitas, a boa notícia é que grande parte das empresas está batendo as estimativas do mercado. Ainda assim, é verdade que não temos visto as ações repercutirem muito… a explicação reside naquela máxima do mercado de “expectativas versus realidade”.

Fonte: Marlin Capital on X – 02/11/2023

Para esta semana, além de duas empresas brasileiras conhecidas por muitos, temos algumas das maiores varejistas americanas, além de algumas das maiores empresas chinesas divulgando seus números. Segue a agenda:

Lembro que realizamos uma cobertura comentando diversos desses resultados. Uma forma de acompanhar é através do link abaixo:

Acompanhe os resultados que movimentam o mercado

Te convido a me seguir nas redes sociais – @willcastroalves tanto no Twitter quanto no Instagram – e diga o que achou.

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.