Decisão de juros nos EUA influenciam os mercados

23/12/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Antes de começarmos, gostaria de desejar de coração um feliz Natal a todos, aos nossos clientes e aos leitores desta coluna. Que as celebrações desta importante data tragam a vocês muita alegria e prosperidade, além de belas memórias e momentos valorosos junto aos seus familiares e amigos!

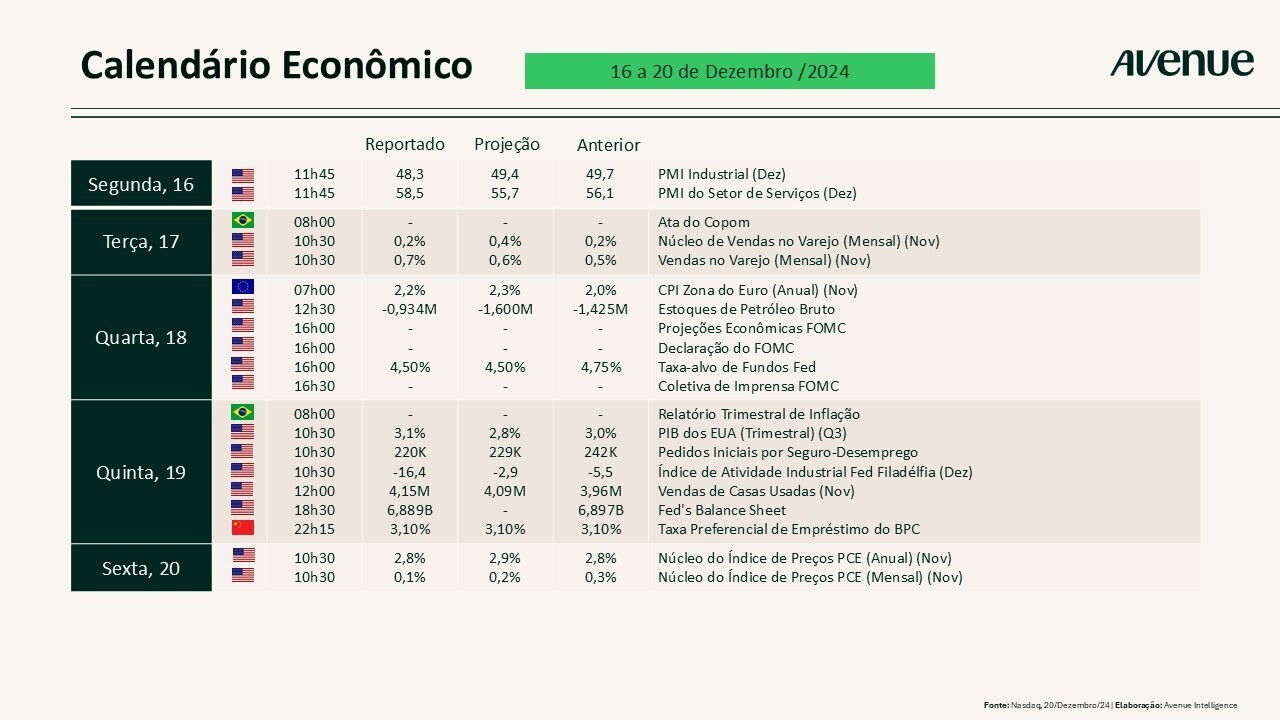

Tivemos uma semana carregada de indicadores e eventos econômicos que chacoalharam o mercado.

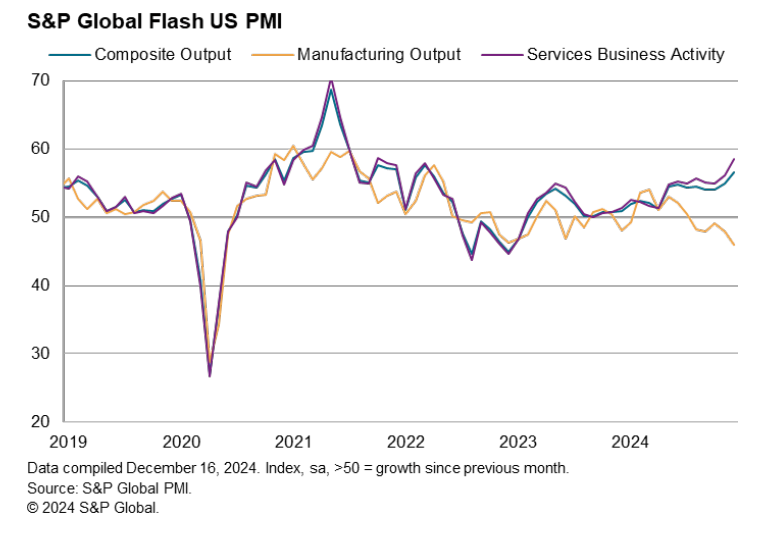

Na segunda-feira passada (16), saíram os PMIs (Purchasing Managers’ Index ou índice de gerentes de compras) de dezembro que nos deram uma boa fotografia da economia americana. A pesquisa Flash PMI de dezembro atestou a tendência já observada neste indicador ao longo do ano, ou seja, de crescimento na atividade empresarial (evidenciado pela leitura do índice composto acima de 50) puxado pelo forte desempenho do setor de serviços, que mais do que compensou a desaceleração por parte da indústria. O gráfico abaixo apresenta essa discrepância entre os dois setores. Em linhas gerais, houve uma aceleração do crescimento econômico em dezembro, com a produção aumentando na taxa mais acentuada em 33 meses.

Fonte: PMI S&P Global, 16/dez/2024

Interessante notar que o dado trouxe uma percepção positiva das empresas sobre a produção para o próximo ano, que aumentaram as suas expectativas para o maior valor nos últimos 2 anos e meio, refletindo o crescente otimismo com relação à melhora das condições de negócios sob a administração Trump. O emprego também subiu pela primeira vez em cinco meses, em meio a essa perspectiva mais otimista das empresas. No entanto, o crescimento permaneceu fortemente inclinado para o setor de serviços, contrastando com um declínio acentuado na indústria.

De acordo com Chris Williamson, Chief Business Economist da S&P Global Market Intelligence:

“Os negócios estão se expandindo nos EUA, puxados pelo segmento de serviços, com a atividade de produção crescendo a uma taxa mais acentuada desde a reabertura da economia pós bloqueios da COVID, em 2021. A expansão do setor de serviços está ajudando a impulsionar o crescimento da economia para a sua maior taxa em quase três anos, consistente com o PIB aumentando a uma taxa anualizada de pouco mais de 3% em dezembro. No entanto, há um quadro diferente na indústria, com a produção caindo acentuadamente e a uma taxa maior, em parte devido à fraca demanda de exportação”.

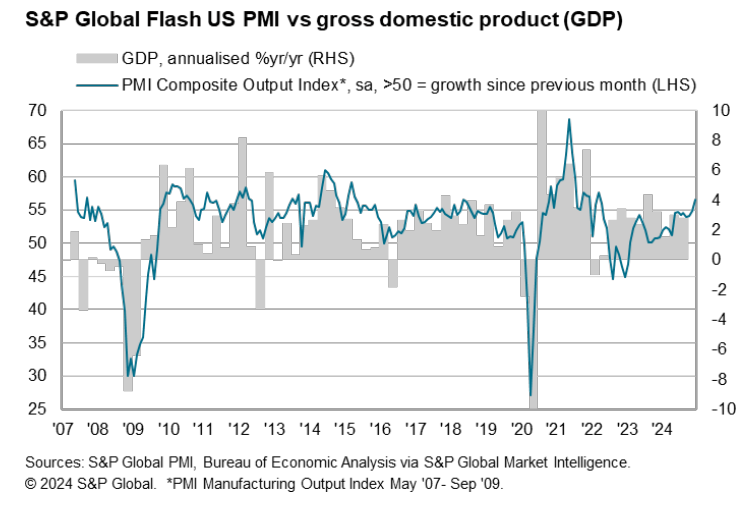

Ou seja, o dado reforçou a percepção de uma economia americana evoluindo de forma consistente e condizente com uma taxa de crescimento próxima a 3% – vide gráfico abaixo.

Na terça-feira (17), acompanhamos as vendas no varejo que trouxeram dados mistos em novembro, já que o índice cheio veio acima do esperado (+0,7% versus +0,6% estimado) enquanto o núcleo ficou aquém do previsto pelo mercado (+0,2% versus +0,4% estimado). O número apresentou crescimento ante o mês anterior, refletindo a resiliência do consumo e dando um sinal de que a temporada de compras de fim de ano nos EUA começou bem. Além disso, as vendas no varejo de outubro foram revisadas para cima em 0,5% com relação ao registro anterior, que trazia um aumento de 0,4% no mês.

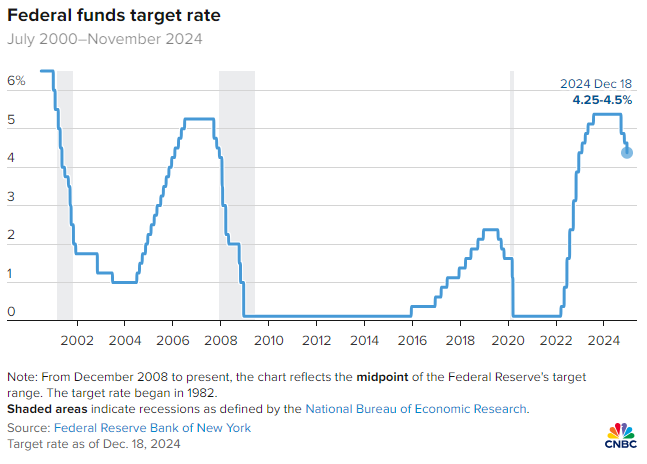

Contudo, o indicador mais importante da semana foi, sem dúvida, a decisão de juros nos EUA (FOMC Meeting). Conforme esperado, o Fed reduziu a taxa referência da economia para um intervalo de 4,25% a 4,50% (corte de 25 bps), tal como aguardado pelo mercado.

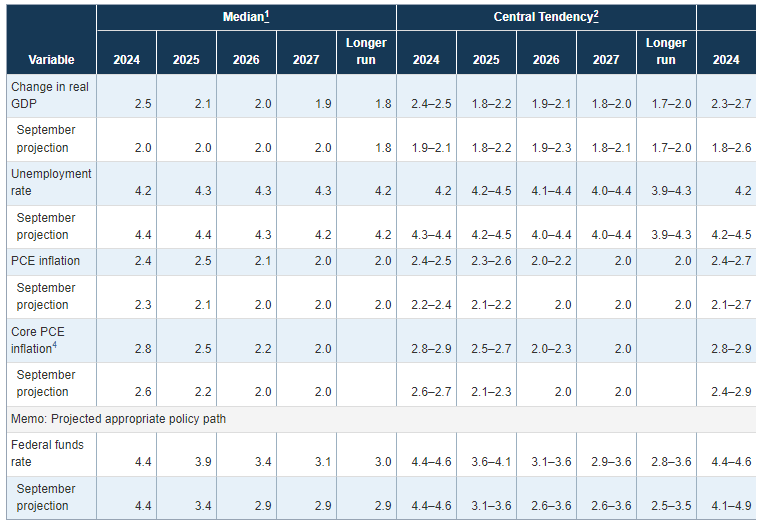

Além da definição da taxa de juros, tivemos destaques importantes relacionados às projeções econômicas do comitê de política monetária americana. Abaixo vemos o quadro completo com as projeções do FOMC (Federal Open Market Committee), com os seguintes destaques:

Após a divulgação da decisão sobre os juros, o presidente do Fed, Jerome Powell, falou em sua tradicional entrevista coletiva sobre:

Como a agenda da última semana foi bastante cheia, contamos com a divulgação de alguns outros dados além dos citados anteriormente, mas para não deixar esta Weekly muito extensa, citaremos apenas mais um indicador importante.

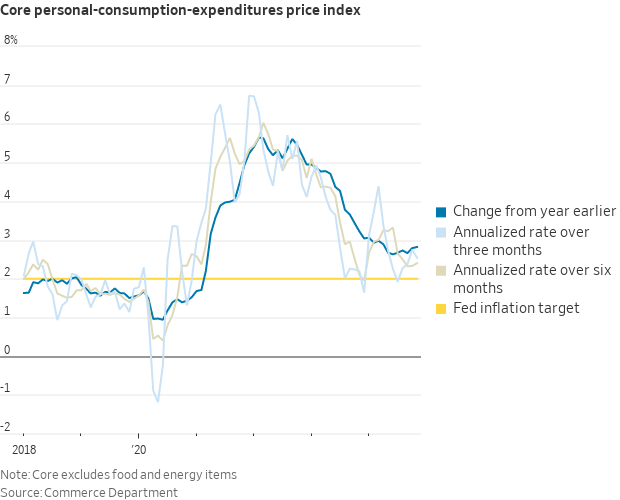

O PCE, índice de inflação mais acompanhado pelo Fed, apresentou uma inflação mais branda em novembro, com todos os recortes ficando abaixo do esperado pelo mercado, apesar de ainda estar acima da meta anual do Fed. O indicador mostrou um aumento de 0,1% em relação a outubro e de 2,4% em sua base anual. Excluindo alimentos e energia, o PCE teve uma alta de 0,1% no mês e de 2,8% em relação ao ano passado, com ambas as leituras ficando 0,1 ponto percentual abaixo da previsão. Os números de renda e gastos pessoais também permaneceram abaixo do esperado: a renda pessoal aumentou 0,3% após alta de 0,7% em outubro (abaixo da estimativa de 0,4%), enquanto os gastos pessoais aumentaram 0,4% – um décimo de ponto percentual abaixo do previsto.

Por fim, o PCE trouxe mais uma surpresa positiva no campo inflacionário em meio à resiliência da economia americana, medida pelos últimos dados de atividade. A tendência benigna se mantém (vide gráfico abaixo), em especial no setor de serviços, mesmo com uma atividade econômica resiliente.

O principal driver que impactou a precificação de mercado foi a decisão de juros pelo FOMC, na última quarta-feira (18).

O corte de 25 bps veio totalmente em linha com o esperado pelo mercado. No entanto, fatores como a decisão não unânime dos membros do comitê, as mudanças nas projeções econômicas, os comentários de Powell ao balanço de riscos inflacionários durante a sua entrevista coletiva e a sua ressalva acerca das incertezas futuras indicam que devemos ver uma pausa nos cortes de juros na próxima reunião do comitê, em janeiro.

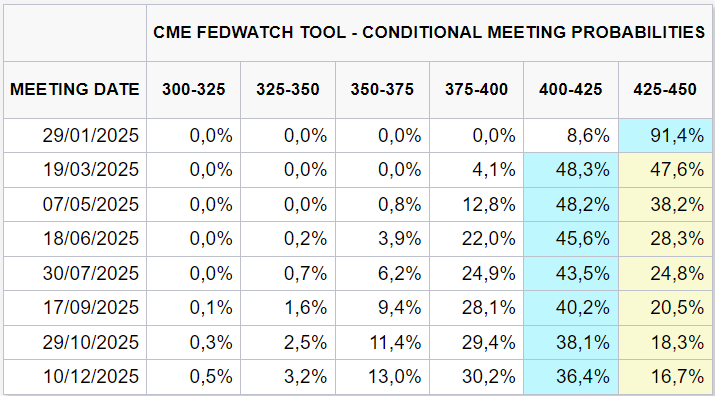

Essa leitura acabou por impactar as expectativas medidas pela ferramenta CME FedWatch, que agora apontam para apenas um corte de juros ao longo de 2025. Na sequência abaixo, vemos também o gráfico das curvas de juros de 2, 10 e 30 anos, que mostraram uma elevação dos yields nessa semana.

Olhando à frente, nos deparamos com alguns riscos potenciais relacionados à visão prospectiva e às possíveis políticas tarifárias do futuro governo de Donald Trump. Apesar dos números positivos do PCE, entendemos que a perspectiva de pausa nos cortes de juros para a próxima reunião do FOMC deverá se manter. O Fed deve aguardar novos dados referentes ao progresso na queda da inflação ou deterioração significativa do mercado de trabalho antes de tomar alguma decisão acerca de mais cortes de juros.

Na renda variável, a imagem de um Fed mais hawkish (inclinado à manutenção de juros mais altos para conter a inflação) catalisou um movimento de realização de lucros na bolsa americana, em especial após as fortes altas observadas durante o ano e em meio à entrada de um período de menor liquidez, com diversas pausas no mercado.

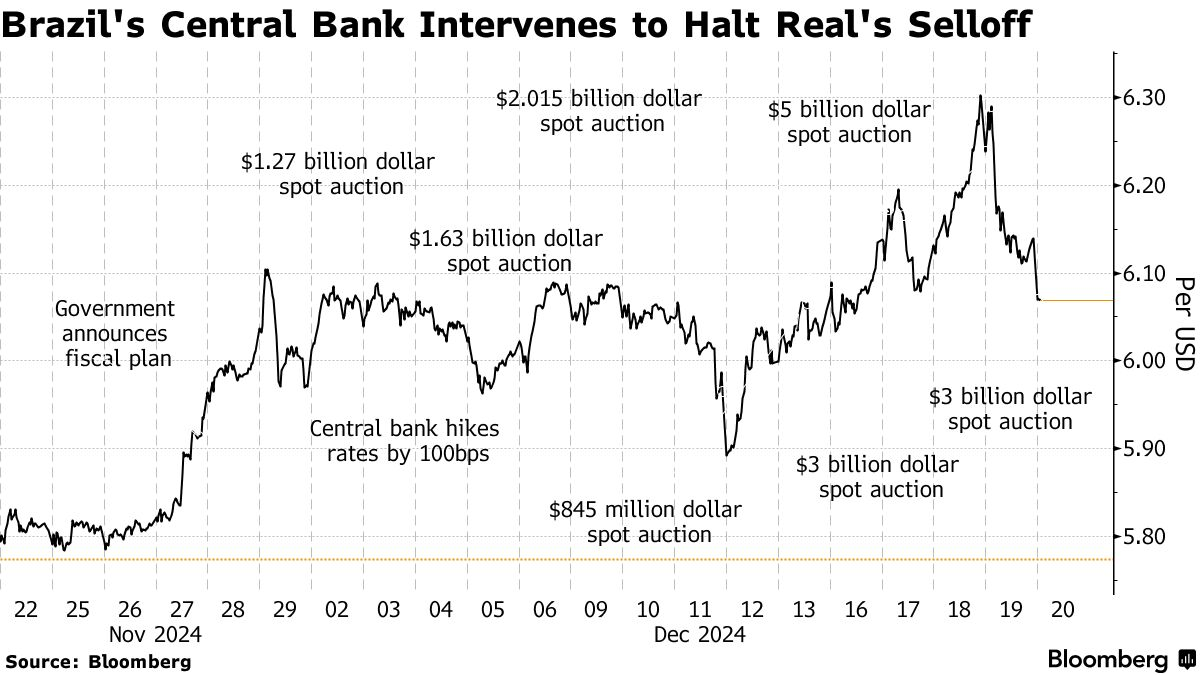

Vale ainda comentar o comportamento do dólar, que atingiu uma nova máxima histórica ante o real. Já falamos diversas vezes, tanto aqui quanto em nossas lives, que grande parte da alta observada na moeda americana este ano deriva da percepção negativa acerca da trajetória fiscal brasileira e à (falta de) importância que tem sido dada ao tema pelo atual governo.

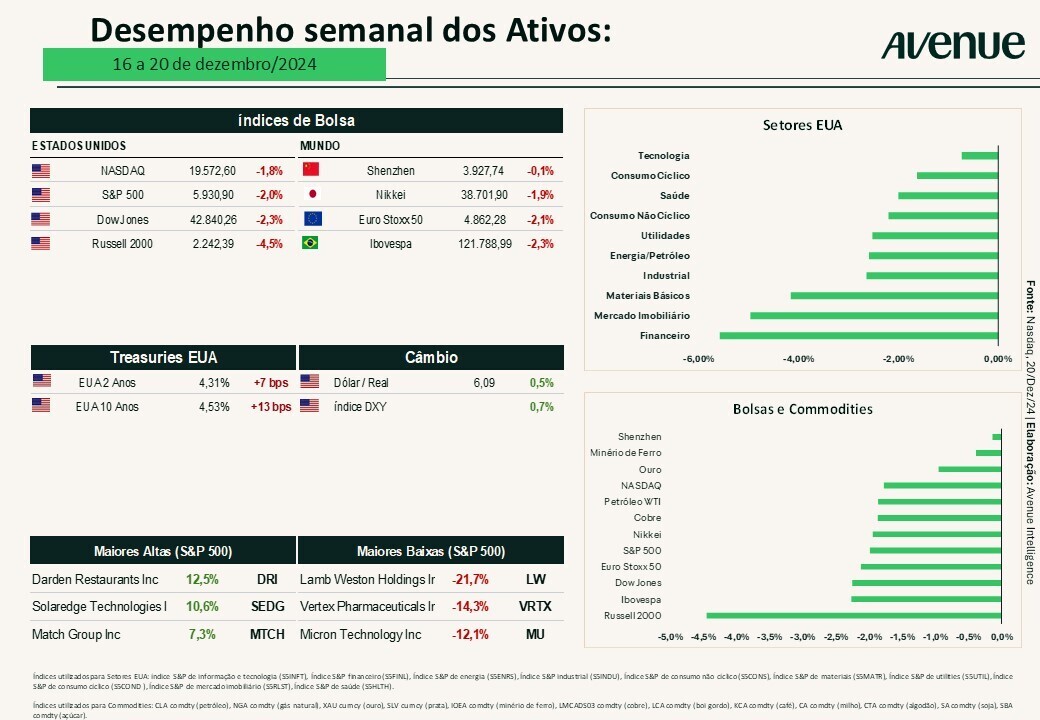

No entanto, na semana passada, o vento externo também soprou contra a moeda brasileira, refletindo a percepção geral dos mercados globais sobre a redução dos cortes de juros nos EUA, com o índice dólar se valorizando ao redor do mundo – vide gráfico abaixo.

E claro que esse cenário teve impacto no dólar contra o real, que alcançou novas máximas mesmo após sucessivas intervenções do Banco Central brasileiro.

Sobre o dólar, não temos a menor pretensão em estimar o seu movimento. Ressaltamos apenas que as percepções de risco associadas ao Brasil se refletem em sua moeda, de modo que enquanto não houver um tratamento adequado à situação fiscal brasileira e uma conscientização da sua necessidade, com propostas efetivas de corte e/ou controle de gastos, é provável que continuemos a ver o real pressionado. Fora isso, na cena externa, o vento segue favorável à moeda americana, graças à resiliência da economia dos EUA e à perspectiva de menos cortes de juros.

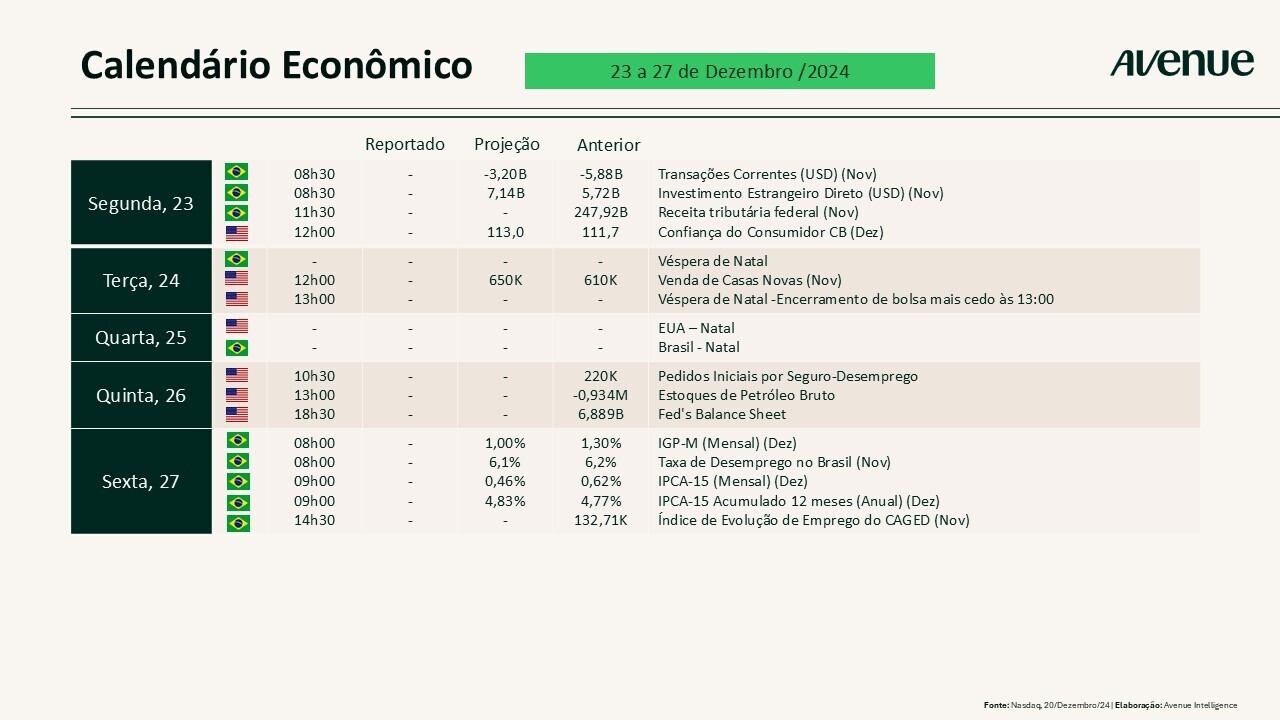

Para esta semana há poucos indicadores e resultados previstos para serem divulgados. Isso porque o mercado costuma parar durante as festas de final de ano, que desta vez serão bastante comemoradas pelo fato de 2024 ter sido particularmente excepcional para a renda variável.

Último recado da coluna: na semana passada organizamos uma live superbacana com o professor William Eid, da FGV, a respeito da importância do dólar em nossa vida. Recentemente, o Centro de Estudos em Finanças da FGV-EAESP divulgou um estudo bem completo que evidencia o impacto da variação cambial no dia a dia dos brasileiros e é sobre isso que conversamos no vídeo abaixo. Então que tal aproveitar esse ritmo de final de ano para ficar em dia com os conteúdos do nosso canal?

Clique aqui para assistir à live.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente