Mercado em foco: os desdobramentos da “Big Beautiful Bill” e das tarifas de Trump

07/07/2025

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Antes de começar, convido você a assistir à live que gravamos no último dia 2 sobre o cenário macroeconômico e os seus impactos nos mercados de renda fixa e variável. Nela, aprofundei temas que costumo abordar com frequência na coluna, com destaque para as recentes movimentações do dólar. Caso não tenha acompanhado ou queira rever, confira a íntegra aqui.

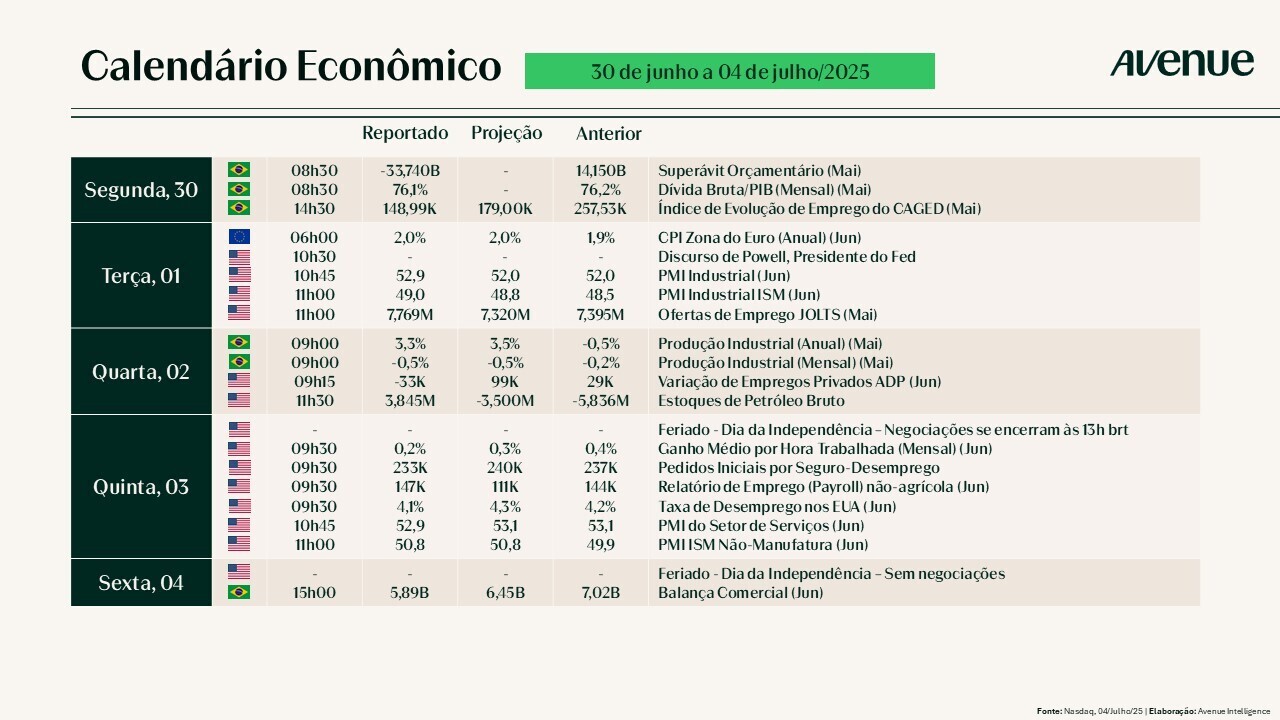

Voltando à rotina dos dados, a semana passada contou com atualizações importantes do mercado de trabalho.

Na última terça-feira (1º), o relatório JOLTs referente ao mês de maio apresentou resultados acima do esperado. O número de vagas de emprego aumentou em 374 mil, totalizando 7,7 milhões – um volume bem acima das projeções dos economistas, que estimavam cerca de 7,3 milhões. Os aumentos foram mais significativos nos setores de hospedagem e serviços de alimentação (+314 mil), além de finanças e seguros (+91 mil). As contratações diminuíram em 112 mil, chegando a 5,5 milhões. No entanto, as demissões também caíram, com redução de 188 mil, alcançando 1,6 milhão e permanecendo próximas das mínimas históricas, o que indica que as empresas seguem retendo os seus trabalhadores.

Contudo, por se tratar de dados mais antigos (mês de maio), o JOLTs acaba tendo um impacto e uma importância limitada no mercado.

Já na quarta-feira (2), a ADP assustou o mercado ao divulgar dados bastante fracos no setor privado. De acordo com o Relatório Nacional de Emprego, foram registradas apenas 33 mil novas contratações, um número muito abaixo das 99 mil esperadas pelo mercado e inferior ao reportado anteriormente, que acabou sendo revisado para baixo e chegou em 29 mil. O resultado representa a primeira queda nas contratações desde março de 2023 e marca o pior desempenho no setor desde fevereiro de 2022.

Segundo a economista-chefe da ADP, Nela Richardson, “embora as demissões continuem em volume baixo, a hesitação em contratar e a relutância em substituir os trabalhadores que saíram levaram à perda de empregos no mês passado. Ainda assim, a desaceleração nas contratações ainda não prejudicou o crescimento salarial”.

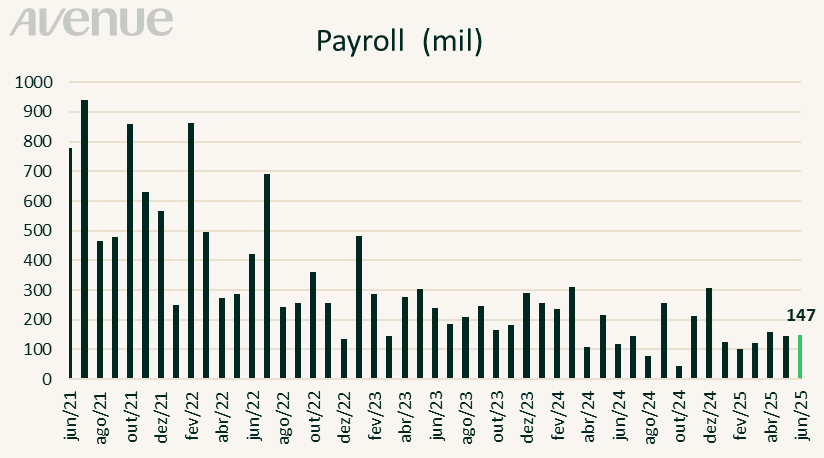

Todo esse contexto gerou um clima de grande expectativa para o Payroll, divulgado na quinta-feira (3) por conta do feriado de 4 de julho (Independence Day). O Bureau de Estatísticas do Trabalho dos EUA divulgou o relatório de empregos não-agrícolas de junho, com números mais fortes do que os esperados e na contramão do balanço reportado pela pesquisa da ADP. Ao todo, houve a criação de 147 mil postos de trabalho, superando a previsão de 111 mil e ficando ligeiramente acima do dado revisado de maio (144 mil). Por sua vez, a taxa de desemprego caiu para 4,1% e contrariou as previsões de aumento para 4,3%.

Pela ponta negativa, apesar dos números robustos, o relatório destacou uma redução na participação da força de trabalho. Essa diminuição contribuiu para a queda na taxa de desemprego, já que menos pessoas estavam ativamente trabalhando ou buscando empregos. Ainda nessa linha, os ganhos médios por hora aumentaram 3,7%, mas permaneceram abaixo dos 3,9% esperados.

Fonte: Bloomberg (elaboração Avenue)

Em suma o Payroll mostrou que, apesar dos receios, o mercado de trabalho americano segue apresentando certa resiliência, mesmo com os dados sugerindo uma desaceleração na economia americana. De modo geral, o dado surpreendeu positivamente após os resultados fracos apontados pela pesquisa da ADP, reforçando a postura cautelosa do Fed na condução da política monetária e, ao que tudo indica, adiando a necessidade de cortes de juros no curto prazo.

Agora, o leitor pode se perguntar por que há tanta diferença entre as medições de emprego nos EUA feitas por diferentes pesquisas. Como mencionado acima, o relatório JOLTs se refere ao mês de maio, não a junho. Se, por um lado, seus dados são mais “defasados”, por outro, esse delay possibilita revisões mais substanciais antes da divulgação. Por isso, o JOLTs acaba servindo como uma ampla fotografia ou um mapa geral do mercado de trabalho americano.

Já as divergências entre os levantamentos da ADP e do Payroll devem-se principalmente à:

O foco da medição da ADP nas folhas de pagamento do setor privado, aliado ao escopo mais amplo e à abordagem baseada em pesquisas do Payroll, frequentemente leva a essas discrepâncias – especialmente quando a contratação pelo governo ou fatores temporários desempenham um papel significativo. A pesquisa ADP, por exemplo, exclui empregos do setor público, trabalhadores temporários, freelancers e algumas pequenas empresas que não utilizam os serviços da ADP. Já o Payroll inclui empregos tanto do setor privado quanto público, abrangendo aproximadamente 80% dos trabalhadores dos EUA que contribuem para o PIB, com base em pesquisas com 147.000 empresas e agências governamentais.

Em paralelo, no dia 3 de julho, a Câmara dos Representantes dos EUA aprovou, por uma margem apertada de 218 votos a 214, o “One Big Beautiful Bill Act” do presidente Donald Trump. A aprovação representou uma vitória legislativa significativa para os republicanos. Apesar das divisões internas no partido, o presidente da Câmara, Mike Johnson, e Trump conseguiram convencer os parlamentares mais resistentes, com apenas Thomas Massie e Brian Fitzpatrick — ambos republicanos — votando contra, além de todos os democratas.

Fonte: Atlantic Council.org, 03/jul/2025

Você, leitor, provavelmente já foi bombardeado por uma série de manchetes e comentários sobre o tema. A seguir, queremos apresentar uma visão mais imparcial e esclarecedora a respeito do assunto.

O primeiro ponto é que o projeto buscou consolidar a agenda doméstica de Trump, para a qual ele foi eleito. Ao longo de toda a sua campanha Trump prometeu prorrogar os cortes de impostos de 2017, aumentar os gastos com segurança na fronteira e defesa, retirar incentivos especiais ao setor de energia renovável, e introduzir cortes no Medicaid (programa federal e estadual dos EUA que oferece cobertura de saúde gratuita ou de baixo custo para americanos de baixa renda, idosos, pessoas com deficiência).

Esse projeto de lei trata e endereça exatamente esses pontos. Então, apesar das leituras maniqueístas que vemos aí, que retratam essa Bill como algo maquiavélico que prejudica uns e beneficia outros, penso que a melhor forma de analisar essa lei é compreendendo que, em economia, na maioria das vezes, as escolhas são entre uma solução ruim e outra ainda pior. Na percepção de uma parcela relevante da população americana, um corte de impostos que empondere o indivíduo é preferível a benefícios sociais que, muitas vezes, resultam em uma alocação de capital ineficiente e suscetível a fraudes.

Muito tem se falado sobre o aumento esperado do déficit americano em razão dessa aprovação. A administração Trump e a Casa Branca afirmam que o OBBB reduzirá o déficit entre US$ 1,4 trilhão e US$ 2 trilhões, podendo chegar a US$ 6,6 trilhões se consideradas receitas provenientes de tarifas e cortes de gastos discricionários. O argumento é de que o crescimento econômico (projetado em até 3,5% pelo Conselho de Assessores Econômicos) e a adoção de tarifas recíprocas compensariam os custos.

No entanto, análises independentes como as do Tax Foundation, do Penn Wharton Budget Model e do Committee for a Responsible Federal Budget rejeitam essas alegações. De acordo com as estimativas do Congressional Budget Office (CBO), a versão aprovada – que inclui cortes de impostos de US$ 4,5 trilhões parcialmente compensados por reduções de gastos de US$ 1,2 trilhão – pode elevar o déficit em US$ 3,3 trilhões, ou até US$ 4,1 trilhões se considerados os custos com juros, nos próximos dez anos. O gráfico abaixo resume esses números:

Entendemos que, ao promover cortes de impostos sem uma contrapartida de mesma magnitude em termos de cortes de gastos, a lei tende a aumentar o déficit federal dos EUA nos próximos anos. No entanto, algumas variáveis são fundamentais nessa equação: (i) a trajetória de crescimento econômico usada nas projeções e (ii) os custos de carrego da dívida com o pagamento de juros. E é justamente da divergência nas projeções dessas variáveis que surgem as diferentes estimativas para o aumento do déficit.

A matéria Trump ‘Big Beautiful Bill’ final vote: As it happened, da Reuters, traz um compilado bem completo sobre o tema. Vale a leitura!

Vamos agora aos…

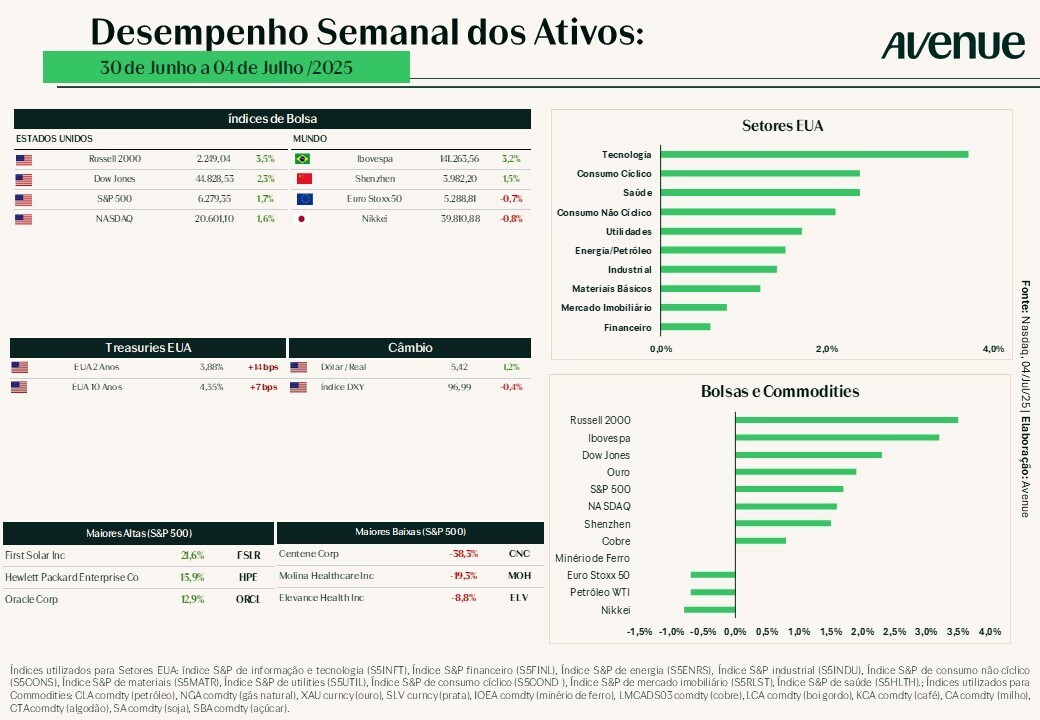

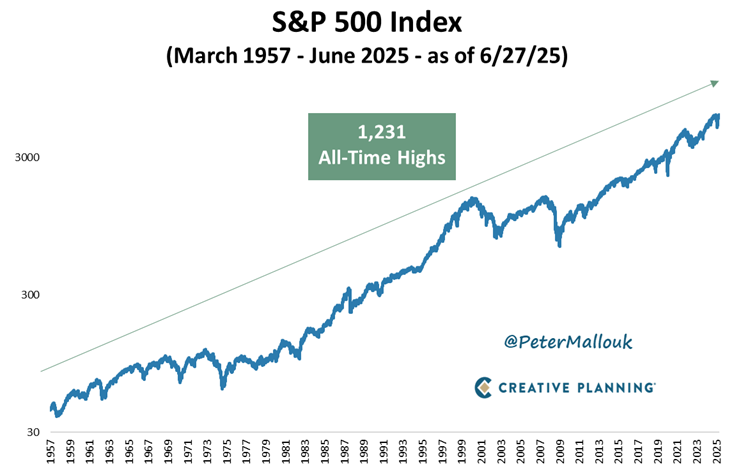

Essa foi mais uma semana de recordes para a bolsa americana, com o índice S&P 500 alcançando 6.279 pontos. Mais interessante é que, segundo análise de Peter Mallouk, desde a sua criação em 1957 até o dia 27 de junho, o S&P 500 atingiu 1.231 máximas históricas — o que equivale, em média, a uma nova máxima a cada 20 dias! Considerando outras quatro máximas recentes, chegamos à impressionante marca de 1.235 dias históricos.

Fonte: Peter Mallouk on X, 01/jul/2025

O importante aqui é não termos medo de novas máximas.

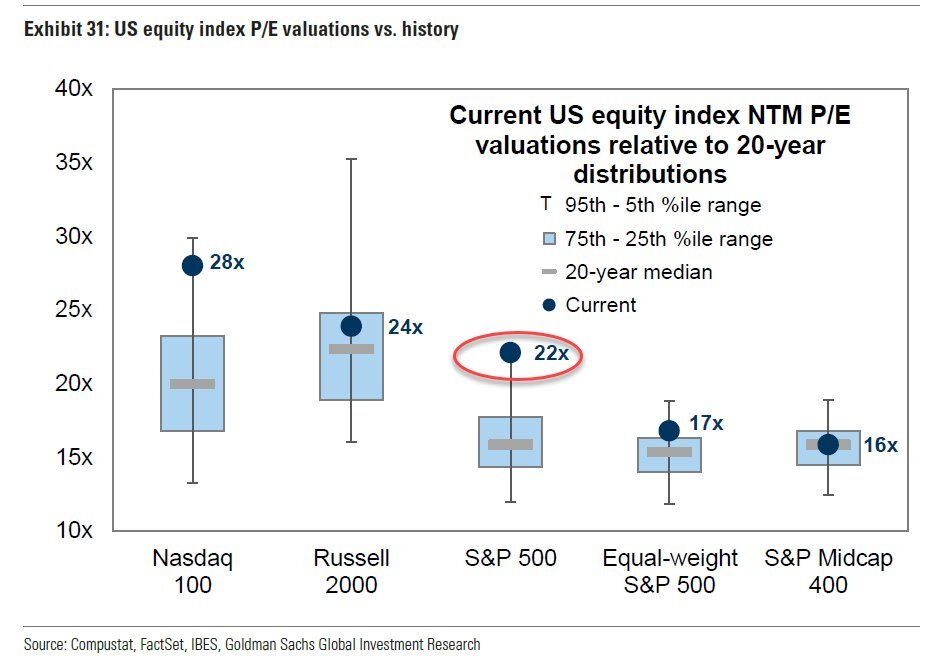

Por outro lado, preço e valuation são variáveis importantes quando falamos em investir em bolsa. De fato, com a alta recente, o múltiplo da bolsa americana atingiu um patamar que não era observado há 20 anos. Somente no período da bolha das ponto.com vimos o S&P 500 sendo negociado a múltiplos superiores aos atuais.

Fonte: Zero Hedge on X, 30/jun/2025

Na renda fixa, vimos os yields dos títulos de dívida americanos voltarem a subir essa semana. Um mix de recuperação técnica, correção com os dados mais fortes do mercado de trabalho americano e impacto da “One Big Beautiful Bill Act” explicam esse movimento.

Fonte: Tradingview.com on, 04/jul/2025

Esta será uma semana mais calma em termos de indicadores econômicos. No entanto, há um evento muito importante que será acompanhado de perto pelo mercado: o encerramento dos prazos finais para a pausa nas tarifas. Confira abaixo a programação para os próximos dias:

Fonte: Trump Sticks With July 9 Tariff Deadline, from Bloomberg TV, 02/jul/2025

Nesse sentido, apesar das promessas, o que se concretizou até o momento foram apenas entendimentos preliminares e não finalizados com a China e o Reino Unido. Na semana passada, foi anunciado um acordo com o Vietnã, que manteve uma tarifa básica de 20% para o país. Já as negociações com a Índia e outros países seguem em andamento, mas incompletas.

Caso as tarifas sejam retomadas, o mercado projeta um impacto econômico com potenciais riscos de recessão e aumento de preços ao consumidor. Apesar disso, a própria Casa Branca sinalizou que os prazos de 8 e 9 de julho “não são críticos” e podem ser estendidos para países que estejam negociando de boa-fé. Por outro lado, o adiamento das decisões sobre tarifas também pode influenciar as escolhas do Fed, que adiou cortes nas taxas de juros justamente em razão da incerteza tarifária, acentuando a volatilidade no mercado.

Seguiremos atentos a esse tema, que tende a ser um dos principais destaques para o mercado nesta semana.

Além disso, temos:

Por fim, algumas poucas empresas seguem divulgando os seus números nesta semana:

Vale lembrar que fazemos um acompanhamento completo dos diversos resultados que já saíram, disponível na página Resultados Trimestrais: Temporada de balanços nos EUA.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente