Impactos no crescimento americano e no dólar

03/03/2025

03/03/2025

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

03/03/2025

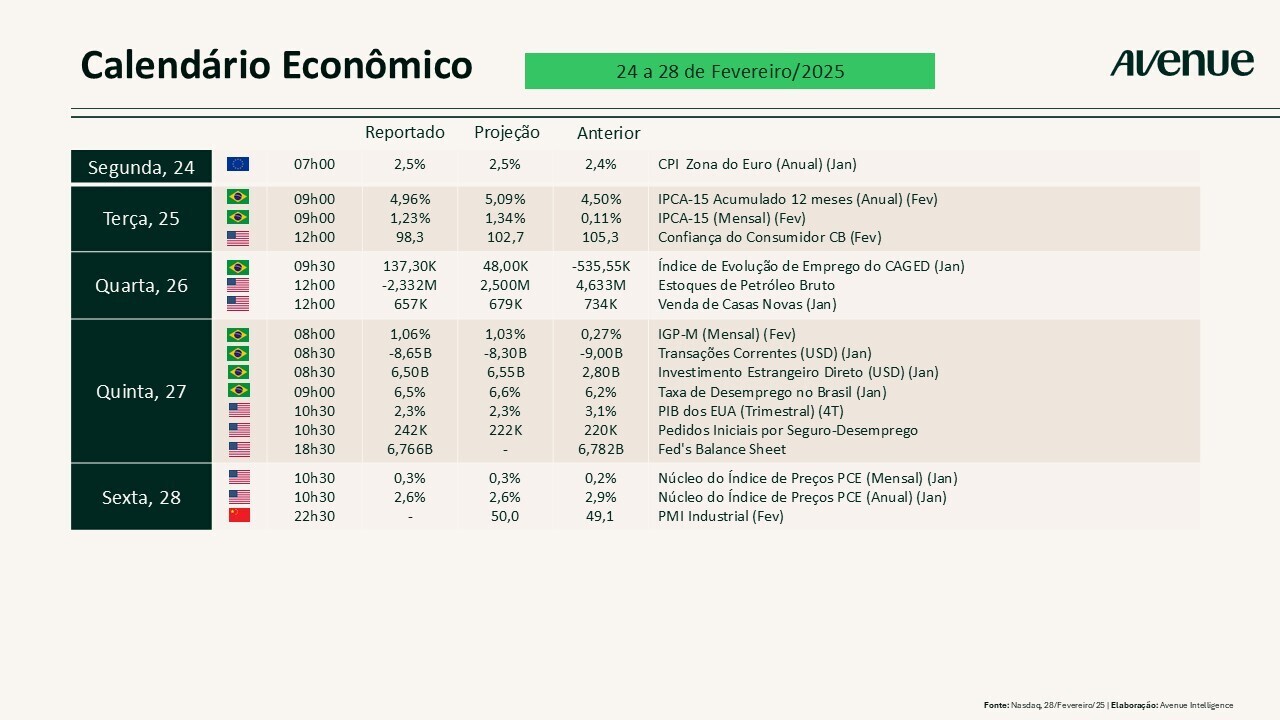

Enquanto o Brasil dá uma pausa na semana para celebrar a sua principal festa popular, o Carnaval, por aqui o mercado americano não para! Nos últimos dias, tivemos uma série de indicadores econômicos e eventos importantes que analisaremos nesta Weekly, além dos principais dados previstos para serem divulgados neste começo de março.

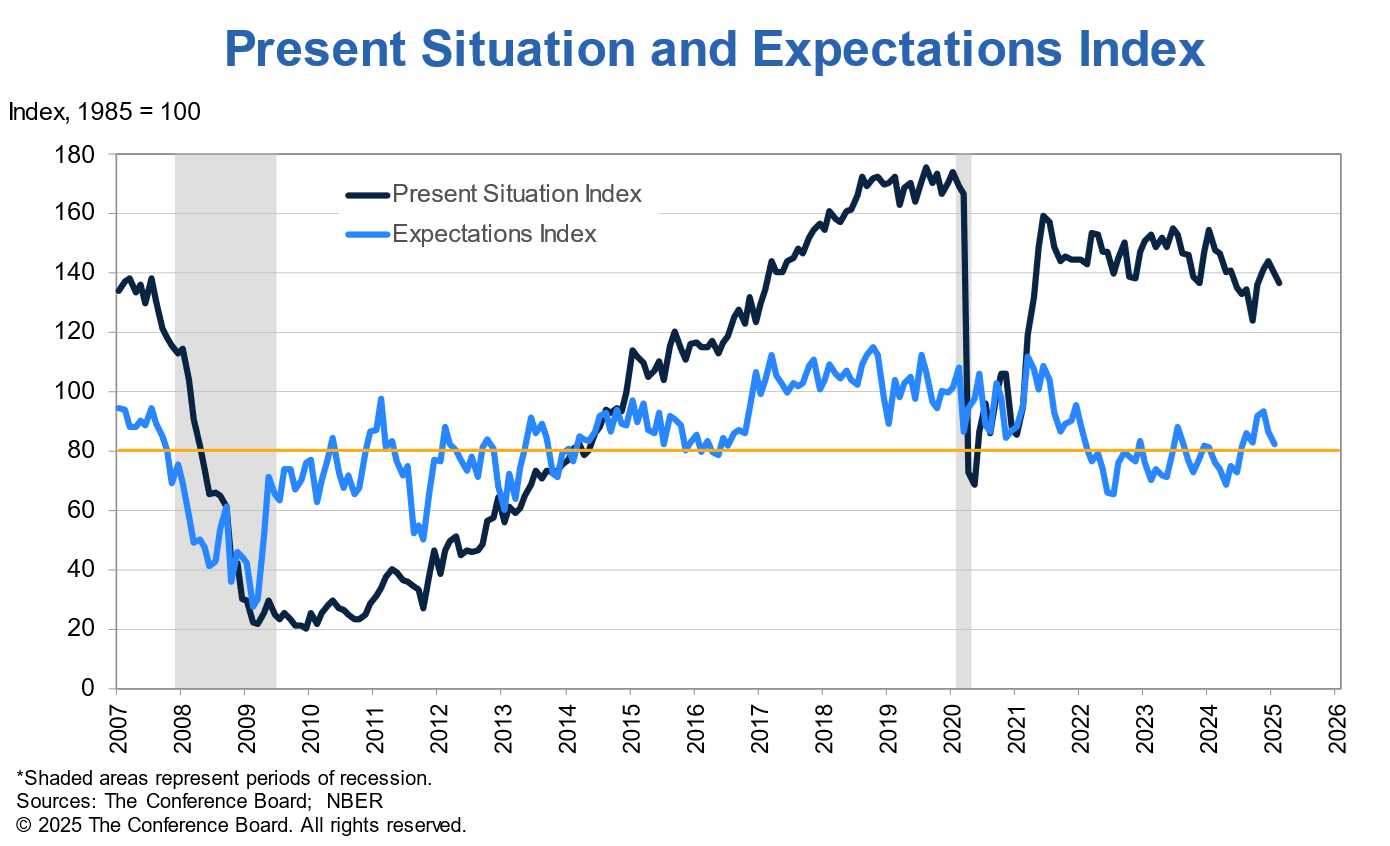

Na terça-feira passada (25), vimos a confiança do consumidor americano apresentar um forte declínio em fevereiro, ficando bem abaixo do esperado pelo mercado (98,3 vs. 102,7 esperados).

Abrindo o dado, dentre os cinco componentes do índice, apenas a avaliação dos consumidores sobre a condição de negócios atual melhorou, ainda que marginalmente. De resto, a leitura foi bastante negativa:

Em suma, o Conference Board Consumer Confidence Index trouxe números bem fracos, reportando o maior declínio desde agosto de 2021. O gráfico abaixo mostra a queda na confiança dos consumidores a partir dos subíndices da percepção atual e das expectativas gerais.

Fonte: The Conference Board, 25/fev/2025

Também tivemos outros dados que apontaram para uma deterioração do cenário econômico em suas medições:

Em geral, vimos que o jogo virou com os últimos números surpreendendo pela ponta negativa, ou seja, mais fracos do que os esperados – vide o gráfico abaixo do índice de surpresa econômica do Citibank.

Fonte: The DailyShot, 24/fev/2025

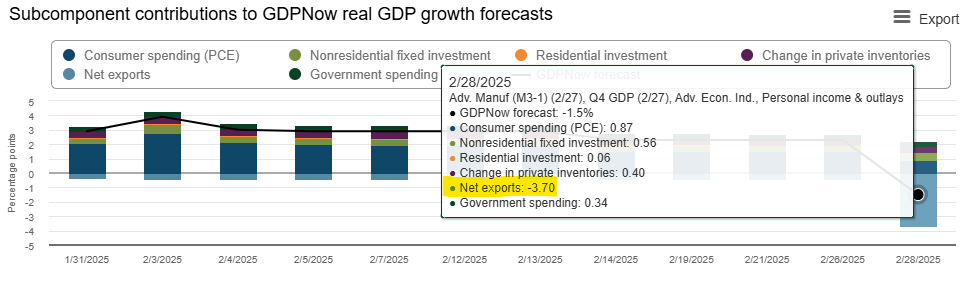

E, confirmando essa percepção, a última atualização do GDPNow do Fed de Atlanta trouxe uma mudança drástica na expectativa com o PIB para o 1T2025 – vide gráfico a seguir. A estimativa do modelo GDPNow para o crescimento real do PIB (taxa anual ajustada sazonalmente) no primeiro trimestre de 2025 despencou de 2,3% para -1,5% entre os dias 19 e 28 de fevereiro.

Fonte: GDP Now Atlanta Fed, 28/02/2025

Essa mudança reflete não só a incorporação dos dados recentes mais fracos do que os esperados, mas principalmente o impacto negativo do déficit na balança comercial americana (net exports):

Fonte: GDP Now Atlanta Fed, 28/02/2025

Basicamente, os dados sugerem uma mudança no ritmo de crescimento e de atividade da economia americana. Elencamos aqui alguns dos vários motivos que podem estar relacionados:

Agora, conforme a análise do índice de confiança do consumidor feita no início desta coluna, as expectativas com a inflação nos EUA têm se elevado. De acordo com levantamento da Bloomberg, as perspectivas dos economistas para o PCE (índice de preços de gastos de consumo pessoal) para o ano de 2025 subiram de 2,2% para 2,6% desde outubro do ano passado (fonte).

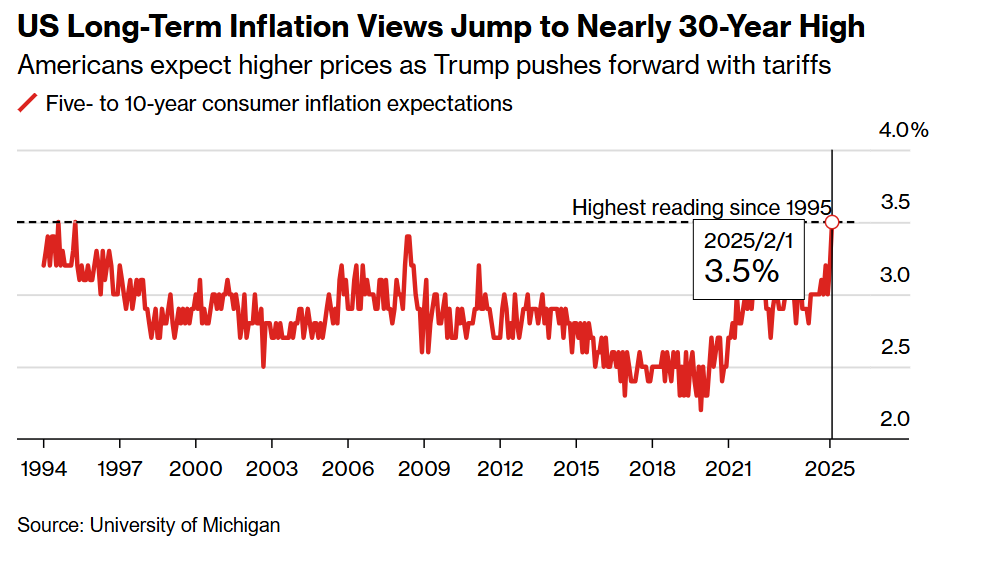

No entanto, não são apenas os economistas que anteveem aumentos. Segundo pesquisa da Universidade de Michigan, os consumidores esperam que os preços subam a uma taxa anual de 3,5% entre os próximos cinco e dez anos (fonte). Esta é a taxa mais alta estimada desde 1995, com base em dados compilados pela Bloomberg (vide gráfico abaixo).

Fonte: Bloomberg.com – US Consumer Inflation Expectations Spike to 30-Year High, 21/fev/2025

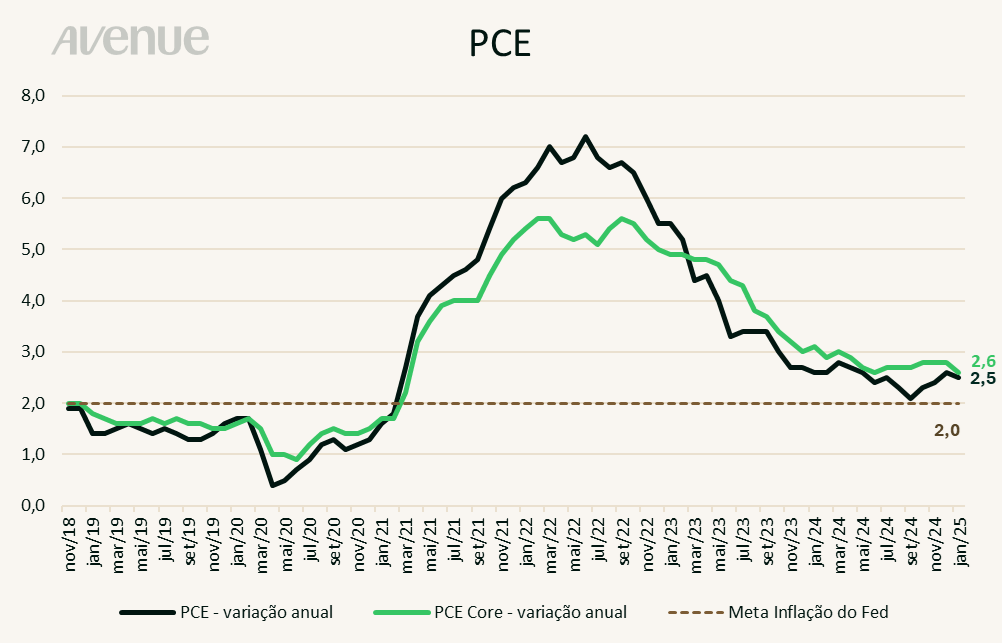

Ainda sobre o tema, na sexta-feira (28) saiu justamente o dado mais aguardado da semana: o PCE, índice de inflação mais acompanhado pelo Fed. O indicador referente a janeiro mostrou, mais uma vez, uma inflação alinhada às expectativas do mercado, com um índice cheio de 2,5% e uma leitura de 2,6% do seu núcleo – ambas registrando um aumento de 0,3%.

O que mais chamou a atenção, no entanto, foi a revisão para cima dos gastos pessoais e da inflação anual de dezembro, revelando dados mais fortes do que os apresentados anteriormente. Ainda assim, o impacto no mercado foi relativamente neutro.

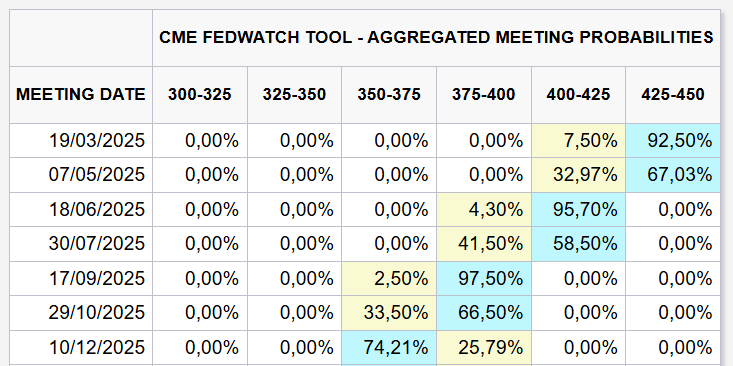

Sobre a inflação, podemos dizer que temos vivido um ambiente de receios com os níveis de preços, refletido na deterioração das expectativas inflacionárias, devido especialmente a um contexto de tensões comerciais crescentes que podem resultar em tarifas e novos aumentos. No entanto, o PCE veio sem grandes surpresas e alinhado às estimativas do mercado, afastando o temor de que uma inflação acima do esperado alteraria significativamente as projeções sobre os juros. Embora os riscos em torno da dinâmica de preços persistam, o dado da última sexta-feira (28) reforça o cenário atual. Por fim, segundo a ferramenta CME FedWatch, o mercado precifica dois cortes de juros ao longo de 2025.

Fonte: CME Fed Watch Tool, 28/fev/2025

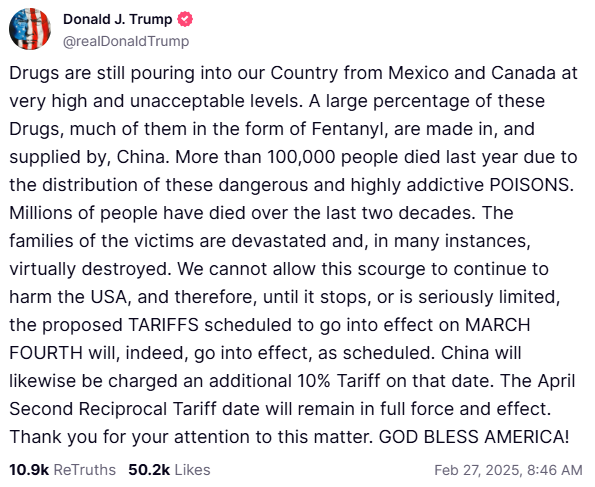

Além dos dados econômicos, o presidente Donald Trump publicou em sua rede social, a Truth Social, que as tarifas propostas de 25% sobre o México e o Canadá entrarão em vigor no dia 4 de março e que a China enfrentará uma taxação adicional de 10% (somada aos 10% que já incidem sobre os produtos chineses). Trump trouxe novamente a questão da entrada de drogas no país como o estopim para a implementação de tarifas.

Fonte: Truth Social.com, 27/fev/2025

Bom, vimos a moeda americana se valorizar nos últimos dias. Apesar da leve alta recente, após uma queda de quase 10% do dólar em relação ao real desde a sua máxima, surge a dúvida em muitos investidores sobre como aproveitar esse momento.

Além das questões estruturais que acreditamos serem as mais importantes e que, por si só, já demonstram a necessidade da dolarização de parte do seu patrimônio, no artigo Urgência em Dolarizar? explicamos melhor o racional acerca do dólar na atualidade e analisamos os principais aspectos conjunturais recentes que poderão te ajudar nessa decisão.

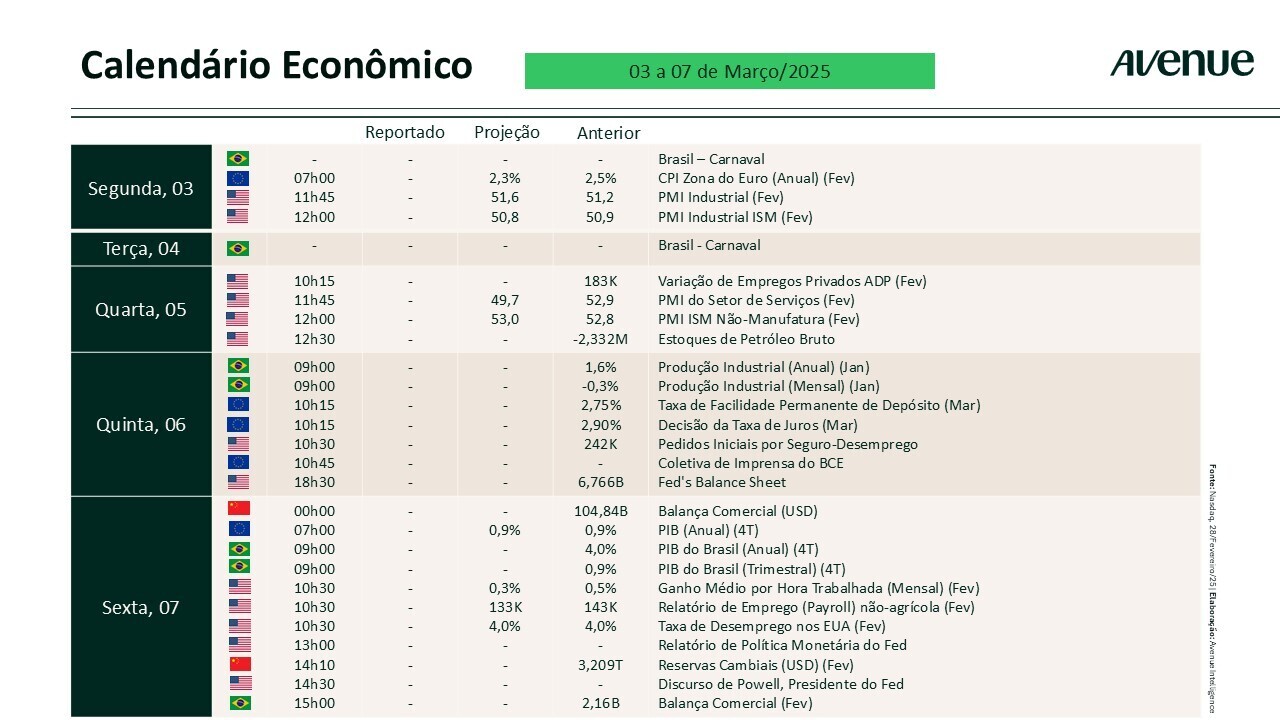

Ao longo desta primeira semana de março teremos a divulgação dos seguintes dados econômicos:

Segue a programação completa para os próximos dias:

Até o momento, 97% das empresas do S&P 500 já divulgaram os seus balanços, sendo que 74% apresentaram números melhores do que os esperados.

O grande destaque da semana foi o aguardado resultado da Nvidia. A companhia apresentou um crescimento robusto acompanhado de projeções (guidance) acima das previsões para o próximo trimestre. Foram reportados aumentos de 78% nas receitas e de 80% em seu lucro líquido, com números acima dos esperados. Apesar disso, as elevadas expectativas do mercado acabaram pesando e as suas ações reagiram negativamente.

Além da Nvidia, para esta Weekly trouxemos outros três resultados que merecem a sua atenção:

No blog da Avenue você pode acompanhar todas essas divulgações diariamente, na página: Resultados Trimestrais – Temporada de balanços nos EUA.

Para esta semana, teremos menos empresas divulgando os seus números. Dentre os maiores nomes em termos de valor de mercado, podemos destacar: a empresa de segurança cibernética CrowdStrike (CRWD); um dos players de AI da atualidade, a Broadcom (AVGO); nomes conhecidos do varejo americano como as lojas Ross (ROSS), Best Buy (BBY) e os supermercados Costco (COST) e Kroger (KR); e a dona da marca de whiskey Jack Daniel’s, a Brown Forman (BFb).

Confira abaixo o calendário das próximas divulgações:

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.